應收賬款審計

2019-06-20 14:07:15劉訓敏

今日財富 2019年13期

關鍵詞:程序

劉訓敏

應收賬款的審計程序包括控制測試和實質性程序,在實質性程序中函證幾乎是必做的程序。近兩年的《中國證監會行政處罰決定書》中,有8例函證程序出現問題,文章分析了這些案例,提出了改進措施。

應收賬款是非常重要的資產項目,審計中,注冊會計師都會非常關注應收賬款的審計,重點關注其實質性審計程序。

一、審計程序要對應審計目標

理論上,注冊會計師在審計時要關注每一個科目的“CEAVOP”,即完整性(completeness)、存在(existence)、準確性(accuracy)、估值(valuation)、權利和義務(ownership and obligation)、列報與披露(presentation and disclosure)。注冊會計師往往從CEAVOP出發,考慮審計程序、設計審計步驟。力求審計程序和步驟能夠實現所有的CEAVOP。

對于應收賬款而言,主要考慮的是存在和估值(計價),完整性、權利和義務、列報與披露方面出現問題的概率相對較低。

二、審計應收賬款科目主要做的審計程序

針對應收賬款的審計主要有控制測試和實質性程序兩類。控制測試對于銷售與收款領域是很重要的。因為這個領域主要是一些常規交易,交易的規模和數量都很大,如果單純執行抽樣、函證這樣的實質性測試,不足以發現可能的錯誤。在控制測試的基礎上,再執行實質性程序,以發現應收賬款重大錯報。

應收賬款的實質性程序主要包括以下幾種:

(一)取得應收賬款的明細表,仔細閱讀與計算,看看有沒有異常的內容,如余額是負數、太整的數、稀奇古怪的客戶名稱,等等。

(二)要驗證存在性,最好的情形是企業在期后已經收到錢了,則存在性與計價都解決了。所以,第一有效的手段應該審計期后的入賬金額。

(三)實質性分析程序。結合銷售執行分析程序也是非常重要的實質性測試,重點關注應收賬款周轉天數,并對其進行分析和解釋。

(四)另一項常規的實質性程序對應收賬款的賬齡進行分析,分析收不回來的原因以及回收的可能性。并且估計壞賬準備,壞賬準備要合理,金額恰當。

(五)為了驗證“存在”目標,最常規的辦法是發詢證函。函證幾乎是審計應收賬款必做的程序。

函證,是指注冊會計師直接從第三方(被詢證者)獲取書面答復作為審計證據的過程。

三、函證程序執行中出現的問題

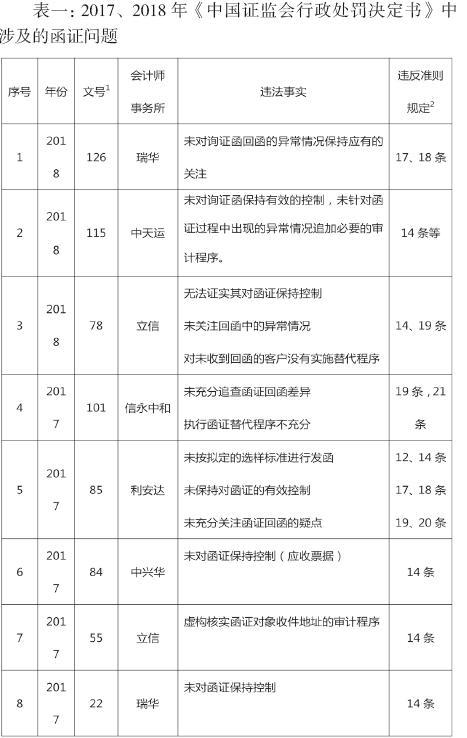

但是在審計實務中,注冊會計師實施函證程序,會出現各種各樣的問題,閱讀2017和2018年《中國證監會行政處罰決定書》,發現其中出現了8例由于函證問題被處罰的案例。主要有以下幾種情況:(具體見表一)

(一)未對函證過程保持控制,未關注回函中的異常情況。

在被行政處罰的案例中,一些事務所未對函證保持有效控制。例如,在立信會計師事務所審計金亞科技2014年報表過程中,發函地址由金亞科技提供,而且發函地址與發票地址不一致,負責發函的審計人員直接按金亞科技提供的地址發函,未進一步核實;發函快遞單上的聯系人和手機號碼也是由金亞科技提供,也未進一步核實。快遞單由金亞科技財務人員代為填寫,且審計工作底稿未記錄發函和回函過程。同時立信所未關注回函中的異常情況,未正確填寫被詢證者地址。

在立信所對康華農業的審計中,實施應收款項函證審計程序時,也出現被審計單位提供的客戶地址與立信所網絡查詢的工商注冊登記地址不一致的情況,但是事務所并未進一步走訪以及實施審計程序,導致確認了錯誤的應收賬款金額。

同樣,中天運所在對香榭麗公司營業收入和應收賬款執行函證審計程序時,也未對詢證函保持有效的控制。中天運所審計底稿中保留的函證發出快遞單和回函快遞單均不完整,也沒有核實被詢證者的地址、姓名、聯系方式、是否為被函證單位的員工等信息的真實性,函證發出后未采取與客戶電話聯系等方式對函證進行跟蹤確認。發出詢證函未加蓋香榭麗公章仍收到回函、有回函快遞單但無發函記錄等異常。

在利安達會計師事務所審計九好集團、瑞華所審計振隆特產時,均存在由被審計單位人員發出詢證函的情況。利安達還安排九好集團工作人員與審計項目組成員一起填寫快遞單并寄出,而且還有九好集團工作人員直接回函的情況,這些細節證明事務所失去了對函證過程的控制。

(二)未充分關注函證回函的疑點

例如瑞華所在審計華澤鈷鎳2013年報表時,審計工作底稿顯示,瑞華所通過傳真取得9家不同單位的詢證函回函,取得時間最早為2014 年4月17日下午3:44,最晚為同日下午3:49 ,中間間隔僅5分鐘。時間高度集中,但瑞華所未對此異常給予應有的關注,未對回函的來源進行核驗,所獲取的審計證據可靠性低。

利安達也曾出現過回函異常,一家供應商的詢證函回函蓋章用印是另外一家的;數家供應商回函上留有同樣的郵寄信息;不同供應商的回函由同一位快遞員收件;詢證函發函與回函地址不是同一個城市等狀況。但是審計人員并未關注這些異常,也沒有對此實施進一步的審計程序。

(三)未如實統計回函結果。

例如在立信審計金亞科技時,審計人員針對應收賬款函證做了“回函核對記錄”,記錄了30家客戶(24份函證)的回函信息,包括:回函是否直接寄給注冊會計師、回函信封上的郵戳顯示發出城市或地區是否與詢證函一致、回函信封上印章以及簽名中顯示的被詢證者名稱是否與詢證函一致等。同時,“回函可靠性結論”填寫“未見重大異常”。實際上立信會計師事務所僅收到8份回函,沒有如實統計回函結果。

四、應收賬款審計的改進措施

從以上分析可以看出,盡管應收賬款的重要性幾乎是共識,但在執行相關審計程序后,仍然出現不少審計失敗案例,尤其是函證程序的實行效果并不佳,出現的失誤也很常見,那么如何控制?如何改進應收賬款的審計效果呢?從出現的審計失敗案例來看,重要的是認真對待應收賬款的風險評估,以及在采取應對措施時嚴格遵循審計準則。(作者單位:天津渤海職業技術學院)

猜你喜歡

電腦愛好者(2020年6期)2020-05-26 09:27:33

人大建設(2019年12期)2019-05-21 02:55:44

中山大學法律評論(2018年1期)2018-03-30 01:21:00

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環球時報(2017-03-30)2017-03-30 06:44:45

信息安全與通信保密(2016年3期)2016-08-23 01:23:56

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:34

山西省政法管理干部學院學報(2016年2期)2016-07-31 18:19:25

中國衛生(2015年3期)2015-11-19 02:53:32

政治與法律(2014年11期)2014-03-01 02:20:40