預購商品房抵押登記的性質與效力:實證考察和路徑選擇

2019-06-26 06:57:44詹澤淳

成都理工大學學報·社會科學版 2019年3期

關鍵詞:性質

詹澤淳

摘 要:作為伴隨著房屋預售制度產生的配套機制,預購商品房抵押權登記旨在保障銀行房貸債權的實現。依現行法,預購商品房抵押權登記屬于預告登記無疑,具有保全、順位效力。預告登記能夠抵御破產程序所帶來的風險,但不具備對抗法院執行措施的效力。預購商品房抵押權登記使債權人取得了將來發生抵押權變動的請求權,該請求權經預告登記后具有了排除后續物權變動的效力。為實現制度目的,預購商品房抵押登記在一定條件下具有優先受償效力是適當的,符合社會經濟生活的實際需要,并不違反物權法定原則。

關鍵詞:預購商品房抵押;預告登記;性質;法律效力

中圖分類號: D923.2文獻標志碼: A 文章編號:1672-0539(2019)03-0012-12

一、引言

為更好發展房地產行業以推動經濟增長,減輕房地產開發商的融資壓力,《中華人民共和國城市房地產管理法》《城市商品房預售管理辦法》借鑒英國等的法制引進了房屋預售制度,即房地產開發企業在符合法律法規要求的特定條件下,可以將正在建設中的房屋預先出售給預購人,由預購人支付定金或房價款的全部或部分給開發商。基于防止開發商悔約將已經出售的住房再次出售或者進行抵押而損害商品房預購人的權益[1]107[2]31,2007年頒布的《中華人民共和國物權法》(以下簡稱《物權法》)借鑒德國法,引入預告登記制度,并將之規定于第二十條。這一適用于“買賣房屋或者其他不動產物權的協議”的預告登記制度創設的初衷是實現預購人以變動不動產物權為歸宿的債權請求權。由于在商品房預售中,預購人在無法一次性支付全部購房款,需先支付首付款后向銀行借貸,而此時會應銀行的要求將預購的房屋作為擔保物設定抵押以保障銀行房貸債權的實現,謂之為預購商品房抵押。

與商品房交易這一關乎社會生活中普通人之切身利益經濟活動的重要性相比,我國法律對預購商品房抵押之規定仍過于籠統,特別是預購商品房抵押登記的具體法律效果如何付之闕如。學界對預購商品房抵押登記的研究大多是從立法論和解釋論的角度去展開,鮮有從法院相關判決展開實證研究。有鑒于此,為保證研究的針對性和實踐性,避免理論研究成為無本之木,本文收集相關案例,并進行系統歸納,考察法院裁判現狀,在充分了解我國目前預購商品房抵押糾紛司法現狀的基礎上,從中歸納出司法實踐中存在的問題,以此作為研究的出發點。

二、司法實踐的實證考察

本文在北大法寶案例數據庫以“預購商品房抵押登記”為關鍵詞檢索案例 (1)。鑒于在該案例庫中,檢索到的相關案例數據較為龐大,為了便于分析,本文隨機選取180篇判決書,剔除與預購商品抵押登記無關的案例、重復案例、同一法院審理的相似案例,另外有一審和二審乃至再審裁判文書的案例,統計時只列為一個案例,最后獲得的樣本案例共計114個。樣本案例地域分布范圍廣泛,囊括了26個省級行政區,基本上覆蓋全國,而且經典案例和法寶推薦案例占絕大部分,確保樣本案例具有廣泛性和代表性。

(一)宏觀數據分析

為了從總體上了解相關糾紛在實務中存在的問題,先對選定的樣本案例閱讀分析,進而作簡略的數據統計(見表1)。

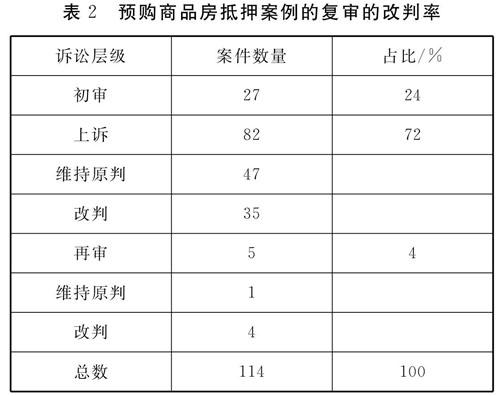

表1給出的是樣本案件的審理法院級別及審理程序:最高院判例(含最高院公報案例)1個,高院判例10個,中院判例83個,基層法院案例20個。27個一審程序審結的案件,87個二審及再審程序審結的案件。

表2展示了樣本案例的上訴率和改判率。從表2可以看出,復審案件數量明顯多于初審。114個樣本案例中,有84個案例經過了上訴(包括2個既經歷上訴,又經歷再審程序的案件),上訴率達73.6%。另外,在87個復審案例中,改判的案例有39個,占比44.8%。可見,在司法實踐中預購商品房抵押案例的終審改判率也不低。

在閱覽復審案件的過程中,發現改判原因主要有以下兩個方面:

(1)對預購商品房抵押登記的法律性質為何,原審和復審的觀點不一。比如在一個案件中,一審法院認為預購商品房抵押登記的性質是在建工程抵押登記,二審法院的裁判觀點是,預購商品房抵押登記屬于抵押權預告登記,其法律性質不同于抵押權設立登記,進而在登記所產生的法律效力問題上,與一審法院觀點存在較大差異(2)。

(2)基于對預購商品房抵押登記所產生效力的認識不同,原審法院和復審法院對登記權利人享有何種權利作出截然不同的結論。在39個改判的案例中,有37個案例就登記權利人對登記房產是否享有優先受償權持對立觀點。例如,新疆維吾爾自治區高級人民法院(2017)新民終227號案例:一審認為,“辦理了預購商品房抵押權預告證明,抵押已生效”,就已辦理抵押登記的預購商品房,登記權利人享有優先受償權,而二審法院則以在未辦理房屋抵押權登記之前,抵押權未設立為由,變更一審關于登記權利人享有優先受償權的判決(3)。又例如在另一案件中,二審法院認為,預購商品房抵押預告登記的對外公示性使其產生優先受償的效力,變更一審判決,判決債務人未履行債務時,登記權利人就抵押預告登記的房產享有優先受償權(4)。

(二)微觀數據分析

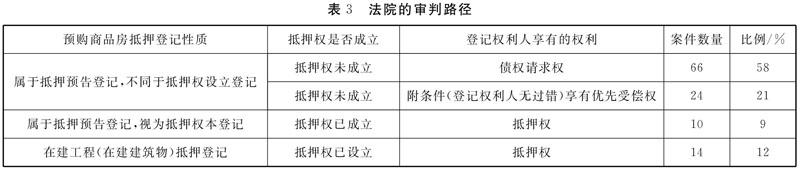

以上是從總體性數據的角度大致了解預購商品房抵押登記相關糾紛的裁判現狀和存在的問題。再分析所檢索到的樣本案例,發現法院審判思路大同小異,基本上首先是判斷預購商品房抵押登記的性質,其產生何種法律效果,接著判斷登記權利人享有何種權利,最后決定當債務人未履行債務時,如何救濟登記權利人。由此形成了表3所示的四種審判路徑。

(1)法院的主導性審判思路是明確預購商品房抵押登記的性質為抵押權的預告登記,不是抵押權的設立登記,抵押權并未因而設立。在未辦理抵押正式登記之前,登記權利人對登記項下的房產并未享有抵押權(5)。換言之,采納該審判路徑的法院認為,預購商品房抵押登記所登記的對象是將來設立抵押權的請求權,并非現實的抵押權;登記權利人享有的是,在抵押條件成就或雙方約定的期限屆滿的情況下,請求對方辦理房屋抵押權正式登記的權利。對如果預購商品房建成后的產權未登記于債務人名下以致無法辦理抵押權本登記,或者雖登記于債務人名下,但不予配合辦理抵押權設立登記,則債權人不能對該預購商品房行使抵押權。

猜你喜歡

中學生數理化·高三版(2023年6期)2023-07-19 11:17:53

數學物理學報(2022年6期)2022-12-15 08:45:02

上海師范大學學報·自然科學版(2022年3期)2022-07-11 03:05:59

數學雜志(2021年6期)2021-11-24 11:12:00

中學生數理化(高中版.高二數學)(2021年5期)2021-07-21 02:14:46

數學年刊A輯(中文版)(2021年1期)2021-06-09 09:31:56

中等數學(2020年6期)2020-09-21 09:32:38

山東農業工程學院學報(2019年11期)2020-01-19 02:49:10

數學物理學報(2019年6期)2020-01-13 06:07:52

中等數學(2019年6期)2019-08-30 03:41:46