從空客A380停產看船舶大型化

2019-06-27 13:04:30中國船舶工業經濟與市場研究中心桂傲然白雪梅

中國船檢 2019年5期

中國船舶工業經濟與市場研究中心 桂傲然 白雪梅

如今大型船舶也面臨與A380相似的挑戰,大型船隊的規模不斷增大與航運市場的持續低迷形成強烈反差,市場潛在風險漸漸擴大。

今年2月,空中客車公司(Airbus)宣布,由于銷售狀況不佳,決定停止生產A380超大型客機,并在2021年完成所有A380訂單交付。A380退出舞臺不僅是航空業大型化發展的轉折點,也為其他行業帶來警示。目前,船舶行業大型化不斷加快,其未來發展趨勢值得深入思考和分析。

船舶大型化呈現快速發展趨勢

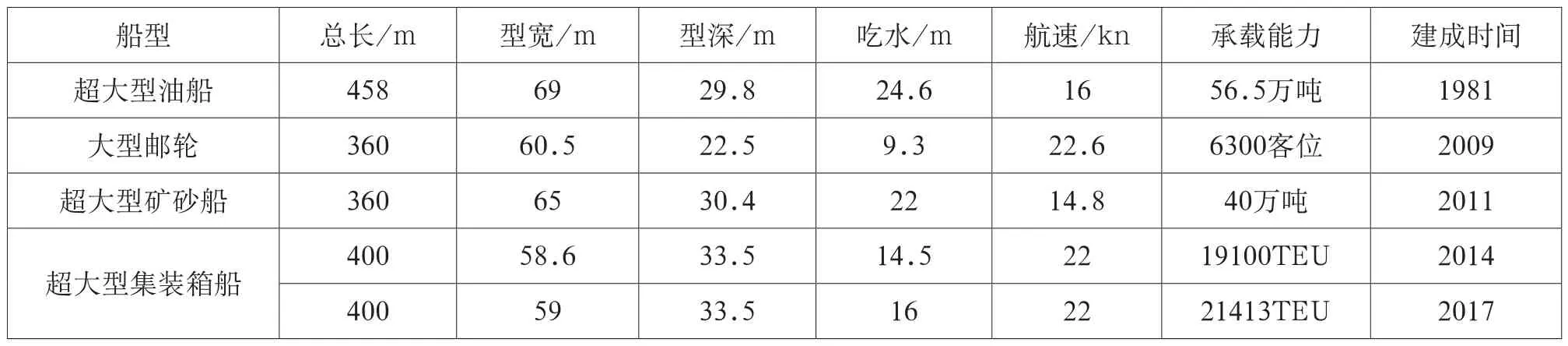

隨著全球經濟貿易的發展,造船技術的不斷進步以及世界各地運輸干線和樞紐港的出現,近年來船舶大型化發展進程逐步加快,主力船型不斷升級,大型化船舶占據船隊比例不斷上升。其中以集裝箱船的發展尤其具有典型性,在30多年的發展史上,集裝箱船實現了從1970年188箱增加到2018年22000箱的跨越,而單船重量從3352.9載重噸迅速增加到21.7萬載重噸,大型化發展不斷推進。

表1 近年來大型船舶發展情況

推動船舶大型化發展的動力主要來自兩個方面:一是金融危機之后全球經濟緩和上漲使船東對國際貿易及航運業產生樂觀預期;二是船舶大型化產生的規模經濟效益起到的巨大的推動作用。但是,當下存在全球經濟動蕩萎靡、運力供需不平衡、港口泊位接納條件限制、邊際成本下降等一系列因素對船舶大型化的發展產生了一些影響。

船舶大型化的優勢

對于A380飛機來說,大型化使得飛機平均客座成本遠低于小型飛機。同大型飛機一樣,大型船舶也在規模經濟、能源效率和環保績效等方面得到了顯著提升。

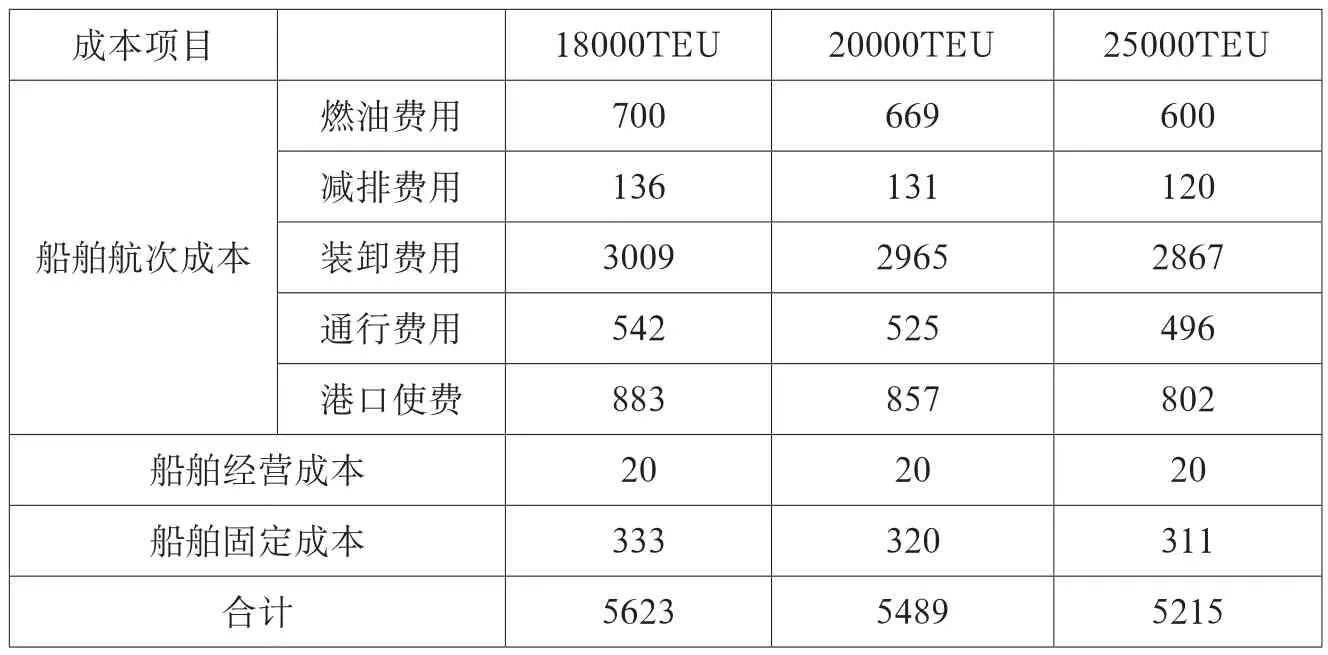

首先,船舶的大型化帶來了顯著的規模經濟效益。從成本角度來看,船舶的總成本可劃分為資金成本、經營成本、航次成本三部分,其中資金成本和經營成本是不會因運輸量增減而發生變化的固定成本費用,而航次成本(燃料費、港口及運河費、裝卸費、航運其他費用)隨船舶噸位增加時不會按照同比例增加,造成單位航次成本隨船舶大型化不斷下降的趨勢。以集裝箱船為例,隨著船舶噸位和載箱量的增加,平均航次成本、運營費用和單箱船價都將逐漸降低。從而為船東貨運帶來更多的經濟利益。因此大型船舶在競爭激烈的航運市場中極具競爭力。

表2 超大型集裝箱船單位成本比較單位:美元/(TEU×年)

其次,船舶大型化發展在能耗效率上也有顯著提升。在分析集裝箱船經濟效益的過程中,可以看到單箱油耗費用隨船舶大型化的發展而逐漸降低。從船舶能效設計指數(EEDI)來看,7.5萬噸級油輪的EEDI為4.56,增至30萬噸級VLCC時EEDI降至2.54,大大降低了船舶單位運能的二氧化碳排放量,顯著提高船舶能耗效率。船舶大型化提高能耗效率的同時,也有效實現節能減排,進而提高了大型船舶的環保績效。

此外,隨著船舶的大型化發展,安全性也得到一定的提升。一是船舶大型化的設計進一步提高船舶穩性,抗風浪能力加強;二是大型船舶干舷更高,避免了甲板上浪,保護貨艙安全從而減少損失;三是船型增大易于被雷達發現,有助于船舶避碰。

大型船舶的規模經濟遭遇瓶頸

A380飛機的設計愿景是為了運力和航程更大化,滿足低成本、高載客量條件的航班需求,然而在運營過程中A380面臨著客源不足的問題,難以實現盈利。與之相似,船舶大型化的規模經濟效應是建立在假定的理想條件基礎上的。然而在實際運營過程中,航運市場環境、航運公司策略等影響因素的變化,制約了船舶大型化發展的規模經濟優勢繼續擴大。

一是運力過剩導致裝船率持續走低。在裝載率過低時,大型船舶發揮不出規模經濟優勢,相對于一艘滿載的14000標箱船,一艘18000標箱船要實現成本節約,其艙位利用率至少要達到91%。然而當前的國際航運業形勢嚴峻,市場復蘇緩慢,運力運量不對等態勢仍在持續。集裝箱船方面,歐洲地區貿易進口量增速持續大于出口量增速,主流亞歐航線上西向裝載率遠高于東向,集裝箱船整體裝載率逐步下降;散貨船市場方面,受全球經濟增速放緩以及地緣政治因素影響,散貨船貨運需求增速仍處于低位,運力供需保持不平衡;油船方面,原油、成品油船隊運力需求開始緩慢回升,但實際運輸效率仍處低位。大型船舶發展在短期內導致運力擴張,市場失衡進一步惡化,裝載率持續走低阻礙大型船舶的經濟效益提升。

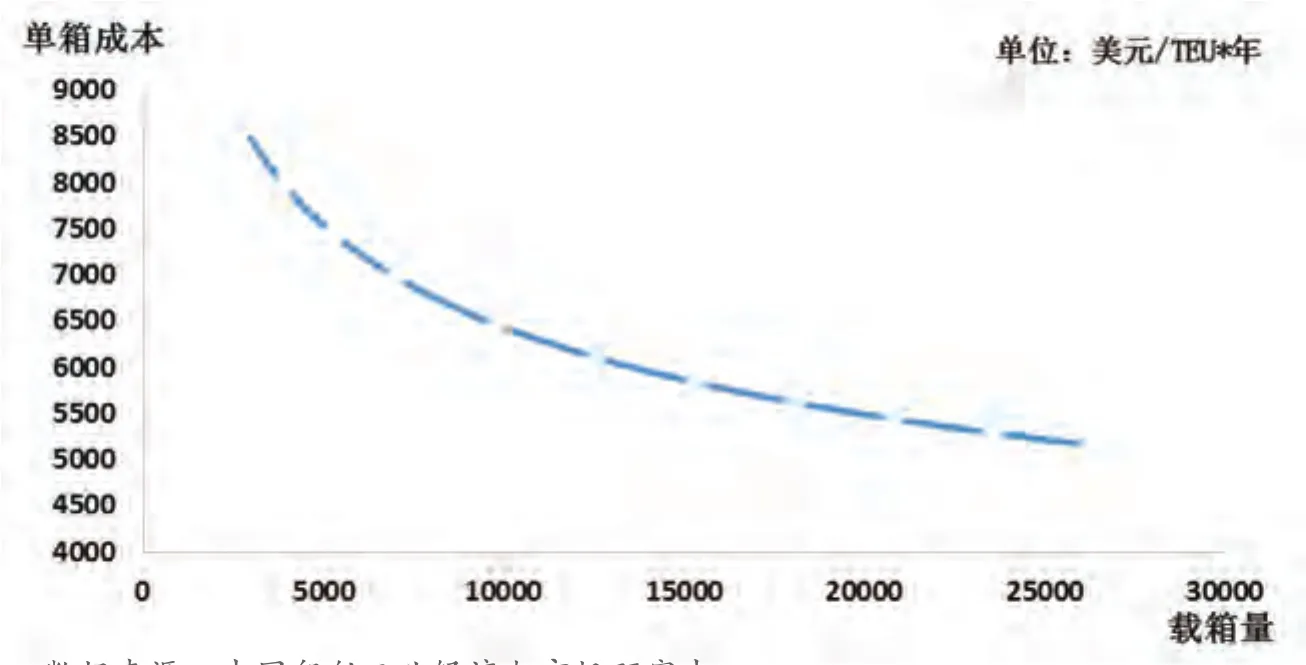

圖1 集裝箱船單箱成本與載箱量的關系

二是規模經濟優勢受到邊際效應削弱。大型船舶的經濟性優勢還隨著規模效應不斷弱化。近10年來大型集裝箱船載箱量規模完成翻番,單箱平均成本也下降了約1/3。然而這種下降趨勢在不斷縮小,新一代集裝箱船(18000TEU級以上)單箱成本較上一代(8000TEU級)僅下降40%。

大型船舶的通航能力受到限制

A380飛機的停產也與航空樞紐的接納能力息息相關,由于尺寸原因,需要4F級機場才能滿足其起降需求,導致航線布置缺乏靈活性,部分市場競爭力下降,最終對航班經濟效益產生不良影響。同樣,船舶大型化對全球班輪航線布局和運營模式也產生了深遠的影響。大型船舶在帶來規模經濟效益的同時,由于航道水深等自然條件的限制,也對基于航道通過能力和港口接卸能力的航線規劃、樞紐港選擇等提出更高的要求。

一是航線港口接納能力有限。隨著航運企業推行“大船戰略”,世界主要航線航道與港口碼頭也迎來挑戰。尤其是載重量5000標箱的巴拿馬型船正逐漸被更大的船替代,為了避免班輪公司將航線改至蘇伊士運河或者好望角航線,巴拿馬運河不得不采取拓寬措施以提高通航能力。港口碼頭方面,亞歐航線中28個傳統碼頭有7個以上因吃水或橋吊因素無法滿足當前最大的22000TEU型集裝箱船靠泊作業要求,美西航線則不具備大型箱船的港口配套和接卸能力。這些因素使得大型船舶的航運樞紐極度匱乏而航線單一,航運市場發展受到極大限制。

二是航道擁堵、靈活性差。大型船舶因船體和吃水尺度更大,在航行過程中易導致航道、港口擁堵。大型船舶在港內航行或港口停泊極易導致擁堵,導致港內時間增多,或需要在低負載情況下駛入港口。不但影響了航運效率和經濟效益,也增加了其他靠港船舶成本,產生不良社會效益。

未來趨勢分析

總體上看,船舶大型化的發展具有規模經濟、節能環保和安全優勢,潛力巨大且前景樂觀,然而大型船舶的市場表現卻不盡如人意。

A380大型飛機追求的是樞紐化空運模式,以集群、大型化的班次提高空運經濟效益,大型船舶的優勢也與之類似。而如今大型船舶也面臨與A380相似的挑戰,航運市場不景氣導致各型船舶的裝載率持續處于低位,規模經濟效應持續遞減,大型船舶盈利能力不增反降。然而為了提高遠期市場的競爭能力,船東仍在紛紛訂購大型船舶以擴大市場規模,并互相結成“大船聯盟”使這一趨勢愈演愈烈。大型船隊的規模不斷增大與航運市場的持續低迷形成強烈反差,市場潛在風險漸漸擴大。

從通航角度來看,大型化船舶的通航受到港口碼頭航道等基礎設施建設情況的約束,港內航行、貨物裝卸的效率也制約了大型船舶航運經濟性。此外,大型船舶裝卸貨物多、靠港時間長,還存在更大的污染隱患。

因此,總的來看,船舶大型化發展的挑戰大于機遇,未來船舶大型化發展趨勢將會放緩。航運市場距離全面復蘇還有很長一段時間,而港口航道的大型化建設也絕非一日而成的,想要實現大型船舶在經濟、環保、安全等方面的諸多優勢,還要等待整體市場和客觀環境的進一步發展。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

船舶(2021年4期)2021-09-07 17:32:22

河南電力(2021年5期)2021-05-29 02:10:00

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11

電影(2018年12期)2018-12-23 02:18:48

海洋世界(2016年12期)2017-01-03 11:33:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48