財務共享服務中心對企業的影響分析

2019-07-01 14:01:04喬橋

現代商貿工業 2019年12期

喬橋

摘 要: 進入21世紀后,中國經濟市場不斷成長,使傳統的財務管理模式無法克服由于企業業務范圍和規模的擴大所帶來的事端冗雜和效率低下的弊端,不利于企業的持續發展,故而國內市場對采用共享服務模式的需求日益增加。據此,通過對財務共享服務中心的研究來簡單分析該模式給企業帶來的影響。

關鍵詞: 財務共享服務中心;影響

中圖分類號: F23????? 文獻標識碼: A????? doi:10.19311/j.cnki.1672-3198.2019.12.052

共享服務自20世紀80年代開始在歐美發達國家中興起,之后在經濟全球化與信息技術迅速發展的影響下,得到了進一步的推廣。為了更有效的在全球范圍內優化資源配置、充分發揮各地域的優勢,勢必要進行業務和規模上進行拓展。傳統的財務管理方法,在面臨急速發展的現代經濟市場時,有時會表現出力不從心,共享服務在一定意義上提供了相應的解決方法。財務共享服務中心就是指通過一個共享中心、標準化的操作流程,集中處理不同國家、地區的會計事務。本文以中興通訊為例,簡單介紹其財務共享服務中心模式的構建過程。

1 構建財務共享服務中心(FSSC)的關鍵因素

財務共享服務中心(FSSC)作為現代企業中的一種新型財務管理模式,要實現有效的運行,就要從諸多方面進行協調。而企業為了實現降低成本和提高規模效益的目的,成功實行財務共享服務中心(FSSC)的管理模式,必須要考慮以下關鍵因素。

1.1 要與企業的發展需求相一致

財務共享服務中心的建設要與企業的戰略目標相適應,企業同時要進行合理的管理及思維方式的變革,需要高層管理人員在思想和行動上的支持以及全體相關人員在思維方式上向該模式靠攏。

1.2 信息技術的應用是前提

20世紀末,信息技術的迅猛發展,使共享服務得以進一步推廣。企業實行共享服務的關鍵一步,在于建設企業財務系統,并規范財務工作流程,使業務在集中化處理的情況下,能夠克服因信息技術不合格而導致的共享信息不全面的事件的出現。

1.3 提升業務人員的綜合素質

企業要在變革中尋求發展,相應的員工素質建設也應到位,專業型人才的儲備不可或缺。企業可以在提升財務工作人員的服務水平和專業度中來逐步推進管理模式的改革。

2 財務共享服務中心(FSSC)在企業中的應用及案例分析

在跨國企業的影響下,中國市場對共享服務的需求日漸增加。中興通訊是國內首家引用共享服務的企業。中興通訊發展前期主要采用傳統的財務管理模式,在各分區進行獨立的財務核算,使得效率低下,成本過高,財務工作不能很好的集中進行。中興通訊從2001年起開始搭建財務共享服務中心,共經歷了三個階段。

2.1 探索階段

1999年中興通訊開始建立網絡報銷系統,這是中興實現共享模式邁出的第一步。網絡報銷系統實質上是以信息技術為依托的,此后中興通訊所走的每一步,都是為了更有效的通過現代信息技術來加強企業的內部控制。這一階段包括統一會計要素和業務流程,統一財務數據及制度,規范相似業務的處理方式。該階段是整個構建過程的基礎和前提。

2.2 試點階段

對企業信息平臺的建設有利于企業整合業務工作,共享模式最為核心的要素就是企業財務人員可以在一個集中點處理不同區域的工作,這就需要通過試點來進行驗證。中興通訊先是實現統一管理,然后在展開了試點工作,發展了中興通訊共享服務的雛形。

2.3 完善階段

除了實現在一個核算組集中處理財務工作外,資源能否及時傳遞和共享也是需要關注的重點。企業不僅要注重網絡系統的更新和完善,更要注重有效的內部管理和控制制度。網絡和管理雙管齊下,是整個構建過程的重點。

中興通訊應用共享模式后,其基礎業務人員和單據處理成本均得到了有效控制。前者減少了將近半數,而后者降低了13元左右。

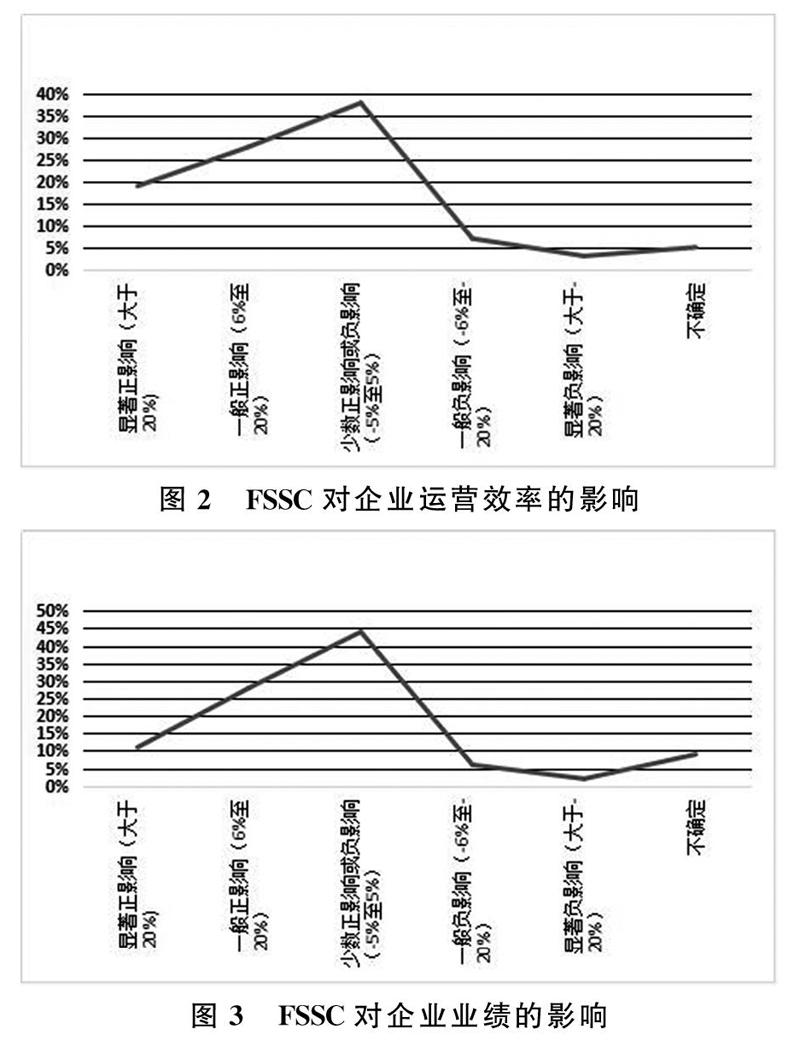

2012年底,ACCA對中國企業采用共享模式的情況作了調查。此次調研所展現的共享服務對企業的成本、效率以及業績方面的影響如圖1、2、3所示。

由此可見,財務共享服務中心對于企業降低成本、提高效率以及企業總業績的提升有著顯而易見的成效。共享模式的建設對企業成本的降低和資源配置都具有積極影響。財務共享服務中心通過解決企業事端冗雜效率低下的弊端,能成功促進企業的持續發展,增強企業的核心競爭力。所以,隨著我國世界經濟地位的不斷上升,我國具有國際化戰略目標的公司也應參照國內外的成功經驗,同時要注意結合企業的自身情況,探索企業財務管理模式的改革之路。

3 結語

盡管共享模式在一些企業身上發揮了效用,實現了企業節約成本、優化配置的規劃。但是并非任何形式的企業都適合走這一道路。一般來說,共享模式更適用于跨國家、跨地區的大型公司,因為這類企業通常由于規模過大而具有重復工作和效率低下的弊端,而財務共享服務中心的優勢正好可以解決這方面的問題。

目前,我國已經有相當一部分企業在建立財務共享服務中心,可以看出共享模式在我國的發展前景是非常可觀的。但是我國在推進財務共享服務模式時,一定要走適合自己發展的道路,不能急于求成也不能生搬硬套,才能使財務共享服務發揮最大的效用。

參考文獻

[1] 徐穎.淺析集團公司財務共享服務中心的運作管理——以海爾集團共享為例[J].經營管理者,2014,(36):187-187.

[2]張永嬌.財務共享服務中心構建問題研究——以H公司為例[D].開封:河南大學,2014.

[3]任曉艷,章雪巖,楊娟.對實施共享服務中心的過程的研究[J].商場現代化,2008,(11).

[4]段培陽.財務共享服務中心的案例分析與研究[J].新會計,2009,(09).

[5]黃慶華,杜舟,段萬春,楊鑫.財務共享服務中心模式探究[J].經濟問題,2014,(07):113-117.

[6]連長嵩.中興通訊集團財務共享服務中心建設問題研究[D].北京:首都經濟貿易大學,2013.

[7]王華.財務共享服務中心的建立對企業集團影響的研究[D].天津:河北工業大學,2014.

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

現代企業(2021年2期)2021-07-20 07:57:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

現代經濟信息(2020年34期)2020-06-08 06:02:40

中興通訊技術(2019年5期)2019-12-30 01:40:37

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

電信工程技術與標準化(2014年3期)2014-02-27 08:19:12