國地稅合并背景下縣級稅務機關績效評價分析

2019-07-02 13:11:42肖梓燕李海婷

現代商貿工業 2019年13期

關鍵詞:績效評價

肖梓燕 李海婷

摘 要: 截至2018年7月20日,全國省市縣鄉國地稅機構合并改革已經完成,原有的國地稅績效評價方案已經不能適應新形勢下的需要。基于這一背景下探討國地稅機構合并后縣級稅務機關績效評價的設計思路與具體方法,以便為縣級稅務機關制定績效評價方法提供可借鑒的依據。

關鍵詞: 國地稅合并;績效評價

中圖分類號: F23????? 文獻標識碼: A????? doi:10.19311/j.cnki.1672-3198.2019.13.050

1 XX縣稅務局績效管理分析

1.1 XX縣稅務局基本情況

XX縣稅務局隸屬廣西壯族自治區基層稅務機構。XX縣稅務局的主要職能是負責所轄區域的稅務管理,分設有人事股、監察室、收入規劃核算等7個股室,稽查局一個直屬機構。XX縣稅務局的管理組織結構為局長直接領導,3位副局長各自負責2至3個部門,紀檢組長負責監察室。全縣稅務系統現有干部職工268人,其中有50人為黨員。

1.2 XX縣稅務局績效管理方案的具體內容

發揮績效管理的“指揮棒”作用,XX縣稅務系統結合“固定黨日+”活動,實施工作任務亮化績效管理制度,激發團隊精神和干部職工的工作積極性,最大限度地提升執行力,其制定了基于目標為驅動的績效管理方案。其績效管理方案實施如下。

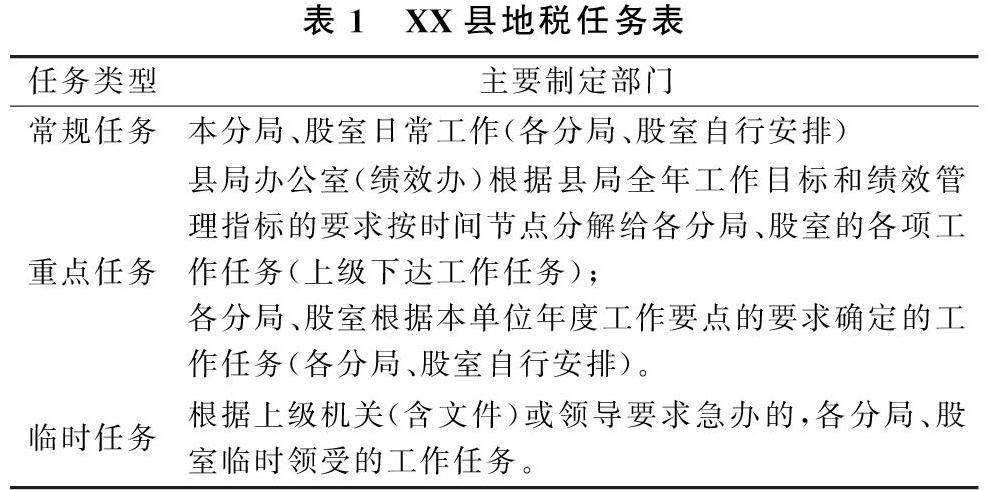

1.2.1 任務分解

XX縣稅務局將本局要執行的工作任務分為三種不同的類型,分別為常規任務、重點任務與臨時任務,其主要內容如表1所示。

1.2.2 工作任務的審核公開

每月“固定黨日+”活動召開前3天由縣局辦公室(績效辦)根據縣局全年工作目標和績效管理的要求將重點工作任務按時間節點分解給各分局、股室。各分局、股室根據要求將本月要實施的常規、重點等工作任務填寫在《月工作任務清單》(臨時工作任務待完成后再填寫),并在“固定黨日+”活動召開前1天以FTP的形式將《月工作任務清單》上報到縣局辦公室(績效辦)審核。各分局、股室在“固定黨日+”活動的“民主公開”階段上公開經核準的本月工作目標任務,經民主評議同意后予以實施。各分局、股室的《月工作任務清單》每天在本局的LED屏幕滾動播放公開,讓干部職工全程監督各分局、股室的實施《月工作任務清單》的過程和結果。

2 XX縣稅務局績效評價成果及存在的問題

2.1 XX縣稅務局績效管理結果分析

通過設計科學的績效考評方案和進行公開透明的績效評價過程,XX縣稅務局在績效管理的成果開始凸顯,截至2017年7月份該局績效辦通過工作任務亮化績效管理分配本年重點工作任務53項,績效考評未出現遲報漏報的現象,工作完成率為100%。截至2017年6月30日,該局實現本年組織稅費收入4067萬元,并在市稅務局征管數據質量考評通報中名列前茅。通過實施績效管理,該局先后獲得“兩學一做”先進典型黨組織、XX縣五一勞動獎章等7項獎項。績效管理促使了各分局、股室團隊內部分工,最大化的提高個人工作效能,改變了過去“干與不干一個樣,干好與干壞差別不大”的工作氛圍。通過“固定黨日+”活動,由全體黨員對各分局與股室完成任務的過程和結果進行績效考核評價,干部隊伍精神面貌煥然一新,隊伍的戰斗力顯著增強。

2.2 XX縣稅務局績效管理存在的問題

2.2.1 指標設置不合理

傳統的績效考核以稅收收入作為績效考核最主要的指標,較多的反映了稅務部門的稅收職能。隨著黨的十九大報告提出,建設人民滿意的服務型政府。稅務部門的職能需要從“執法型職能”轉變成“服務型職能”,預示著稅務部門指標設置的重點要轉移至納稅人需求和滿意度方面。

2.2.2 缺乏外部監督機制

XX縣稅務部門的現行績效評價僅體現在稅務部門內部的工作效率,忽視了稅務部門作為政府部門同樣需要社會公眾的監督與約束。只有在外部監督的前提下,才能更好地實現“服務型”政府。

2.2.3 績效薪酬缺乏激勵制度

績效薪酬作為績效考核的最重要的激勵手段,然而在實際工作中卻發揮不了它的作用。在我國現行的公務員薪酬制度下,公務員的薪酬較多是跟他們的工齡相掛鉤,績效薪酬的比重又相對較小,以至于稅務機關干部并未真正的重視績效考核。

3 縣級稅務機關績效評價體系構建

3.1 確定XX縣的戰略目標

在2018年3月印發的《深化黨和國家機構改革方案》的改革國稅地稅征管體制中,表明將省級和省級以下國稅地稅機構合并,具體承擔所轄區域內各項稅收、非稅收入征管等職責。為提高社會保險資金征管效率,將基本養老保險費、基本醫療保險費、失業保險費等各項社會保險費統一交由稅務部門征收。稅務機關的戰略目標可劃分為:

(1)征收《稅法》及相關政策、法律法規等規定的稅收及非稅收入。

(2)在征收到相應稅收的前提下降低稅收成本。

(3)納稅人的納稅自主性和納稅人對稅務機關的滿意度。

稅務機關作為政府機關,應牢記“為國聚財、為民收稅”的神圣使命。通過一系列規范的程序將納稅人的各項稅費收集作為國家的各項資金,更好的運用這部分資金服務于廣大人民。

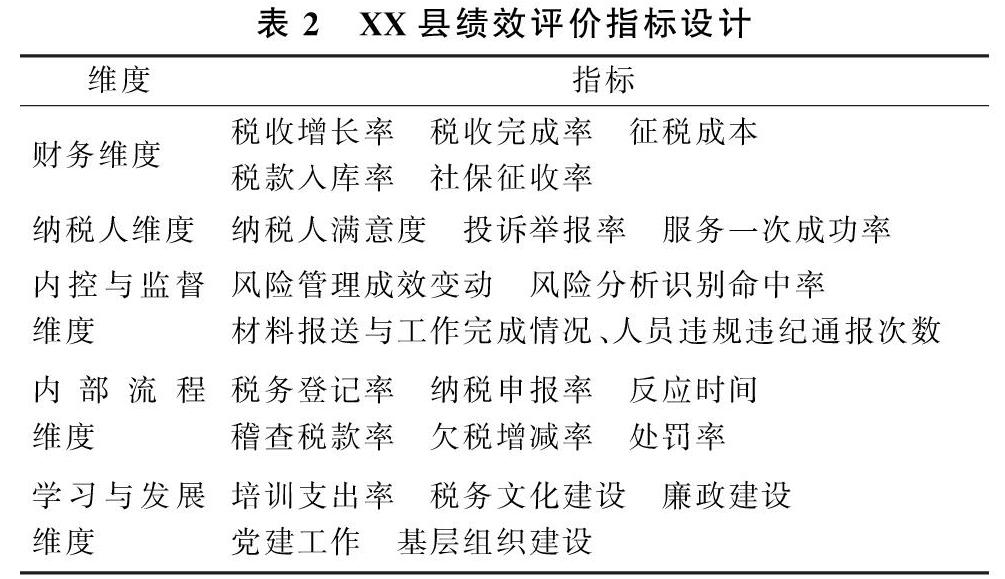

3.2 XX縣稅務局績效管理體系的設計思路

平衡計分卡強調的是有效平衡,很好的改善傳統績效施行的缺點。在指標的設計上,平衡計分卡反映了財務與非財務指標的平衡、長期目標與短期目標的結合、結果與動因的結合。為了解決傳統績效中指標繁多以至于無法實施的問題,本文采用平衡計分卡與KPI相結合來設計評價指標及其標準的建立。

財務維度指標包括財務性指標和非財務性指標。財務性指標反映稅務機關的戰略及其實施的結果,非財務性指標的改善和提高是為實現稅務機關的戰略手段,而不是目的。該維度的指標由稅收增長率、稅收完成率、征稅成本、稅款入庫率和社保征收率組成。

客戶因素在稅務機關的績效考核表現納稅人維度,主要體現在服務和效率兩個方面。通過納稅人滿意度、投訴舉報率和服務一次成功率反映。

為了更好履行公共管理部門的職責,新增內控與監督維度。該維度主要指的是內部控制與外部監督,一方面該基層稅務機關主要是運用內部控制監督平臺,全面提升風險防控水平,主要體現在風險管理成效變動率和風險分析識別命中率上。另一方面是通過對稅務機關工作人員的工作進行監督與考核,以此來提高稅收工作的效率,保證工作的有效運行,主要體現在材料報送與工作完成情況以及人員違規違紀通報次數上。

內部流程因素是指在業務運行過程中更好地抓住重點。該維度既包括短期的現有業務的改善,又涉及服務的革新。通過稅務登記率、稅務申報率和反應時間等6個指標表示。

學習與發展因素為其它四個維度的宏大目標提供了較好的基礎架構,是驅使以上四個維度獲得卓越成果的動力。該維度涉及了培訓支出率、稅務文化建設等5個指標。

具體的方案如表2所示。

3.3 指標的運用

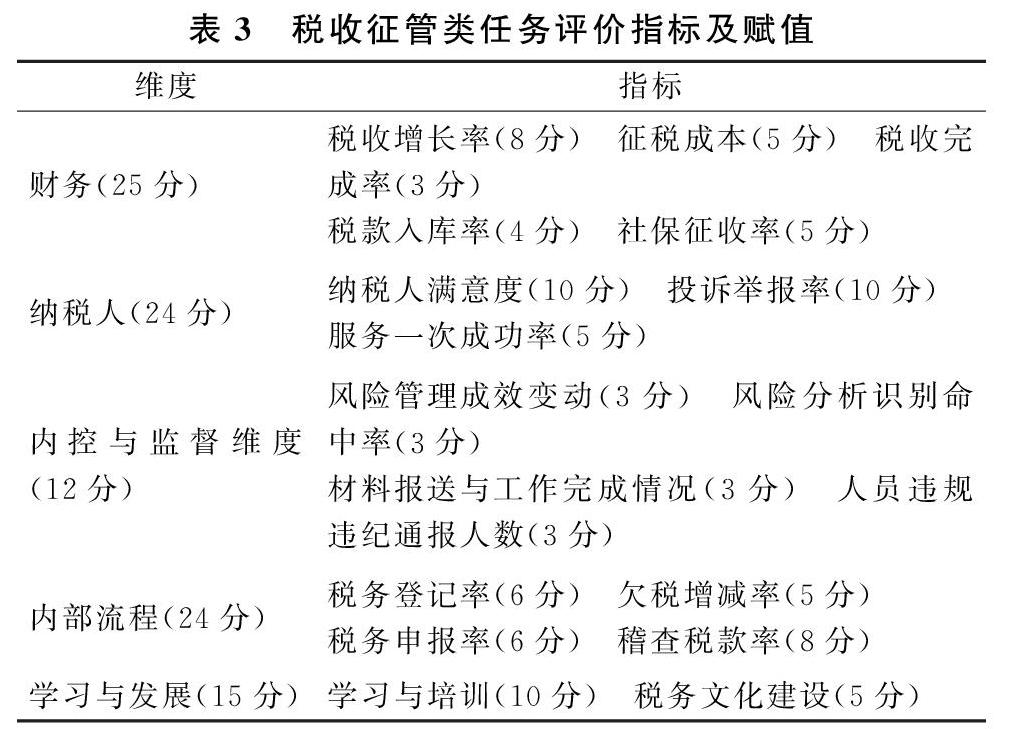

(1)在設計指標的基礎上,針對目標任務類型,將稅務局的具體任務評價考核分為兩大類,分別為稅收征管服務類任務和組織機構建設任務類兩類。針對兩類不同的任務,給予不同的評價標準,如表3所示。

(2) 評價指標運用。每月“固定黨日+”活動由各分局、股室公開上月實施《月工作任務清單》的過程和結果,提交并在“固定黨日+”活動的“民主評議”階段上進行評議考核。各位黨員根據各分局、股室上月實施《月工作任務清單》的過程和結果,根據稅收征管服務類與組織機構建設類兩類不同的任務,按照各自的適用標準給予評議考核,評出好(100-90分)、較好(89.99-80分)、一般(79.99-70分)、差(69.99分以下)四個等級。并在本局范圍內予以通報。年終累計各分局、股室各月考評分,取平均分作為縣局領導對各分局、股室年度績效評價分;取縣局班子各副職分管掛點聯系的分局、股室年度績效評價分的平均分作為縣局局長對縣局班子各副職年度績效評價分。同時將各分局、股室實施《月工作任務清單》情況和考評結果、年度績效評價分作為干部使用和評優評先的首要依據之一。

參考文獻

[1] 涂云海.組織績效考核應用平衡計分卡過程中存在的問題與對策[J].經濟論壇,2013,(03).

[2]孔蓓蓓.基層稅務部門績效管理問題和對策硏究—以菏澤市國稅局為例.[D].西安:陜西師范大學,2015.

[3]葛玉輝.績效管理[M].北京:清華大學出版社,2017:123-151.

[4]張智祥.基于平衡計分卡的基層國稅部門績效考評指標體系優化[J].海峽科學,2018,(02).

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26