廣西營利性醫院的發展現狀與對策

2019-07-08 06:54:12霍海英周玲娜吳利忠

衛生軟科學 2019年7期

陳 學,霍海英,周玲娜,吳利忠

(廣西醫科大學信息與管理學院,廣西 南寧 530021)

2000 年國務院辦公廳出臺《關于城鎮醫藥衛生體制改革的指導意見》,提出將醫療機構分為營利性和非營利性兩類進行管理[1]。同年7月頒布的《關于城鎮醫療機構分類管理的實施意見》又具體明確了兩類醫療機構的劃分依據以及核定程序。2009年《中共中央、國務院關于深化醫藥衛生體制改革的意見》進一步提出:堅持非營利性醫療機構為主體、營利性醫療機構為補充,公立醫療機構為主導、非公立醫療機構共同發展的辦醫原則。隨著這一系列政策的全面推進與實施,為我國營利性醫院的發展創造了良好的政策環境[2]。為了解廣西營利性醫院發展的情況,本研究對廣西營利性醫院及相關統計數據進行分析和評價,并將其與非營利性醫院進行對比,分析其優勢與不足,提出相應的對策,為廣西營利性醫院的進一步發展提供參考依據。

1 資料與方法

全國層面的數據來源于2011-2018年《中國衛生統計年鑒》,廣西層面的數據主要來源于2011-2018年《廣西衛生統計年鑒》以及《廣西衛生統計提要》。統計指標包括醫院數量、床位數、醫院不同類別的構成情況、醫療服務量、人力資源狀況等5項主要指標。采用Excel 2010建立數據庫,運用SPSS 19.0軟件對相關數據進行統計分析。

由于統計口徑的變化,《廣西衛生統計年鑒》中只有民營醫院和公立醫院診療及入院情況的相關數據,又因民營醫院是營利性醫院的主體、公立醫院是非營利性醫院的主體[3],因此使用民營醫院和公立醫院的診療及入院情況數據替代營利性和非營利性醫院的醫療服務利用情況進行對比分析。

2 結果

2.1 醫院數量發展情況

廣西營利性醫院數量明顯增長,2010-2017年營利性醫院從 64 家增加到166家,2017年較2010年增長了159.38%。同期,全國范圍內營利性醫院數量增長率為121.82%。從總體上看,2010-2017 年廣西營利性醫院數量呈上升趨勢,且在廣西醫院數量中的占比不斷增加,但與全國相比,廣西營利性醫院占比一直低于全國水平,見表1。

2.2 床位數發展情況

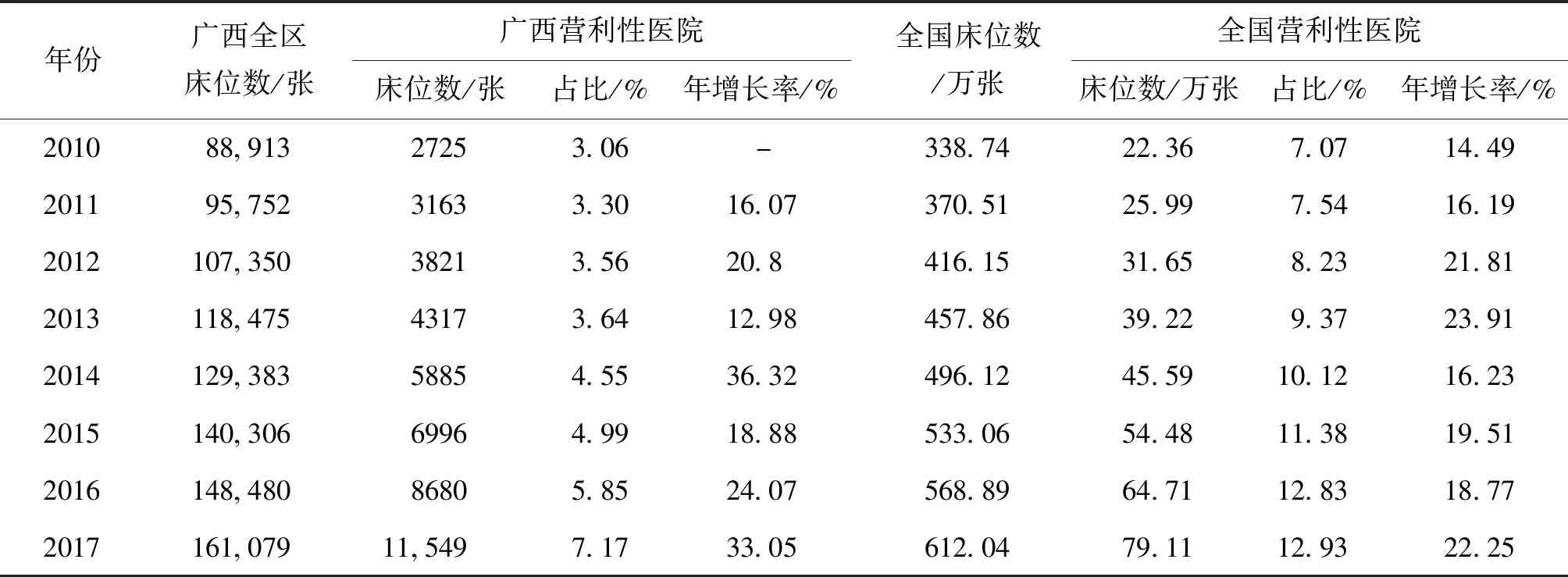

2010-2017年全國范圍內營利性醫院床位數平均增長率為17.1%。同期,廣西營利性醫院床位數迅速增長,從2010年2725張增長到2017年11,549張,占廣西床位總數的7.17%,7年平均增長率達19.78%,高于全國平均水平。從總體上看,廣西營利性醫院床位數量和占比均呈逐年遞增趨勢,見表2。

2.3 兩類醫院不同類別構成情況

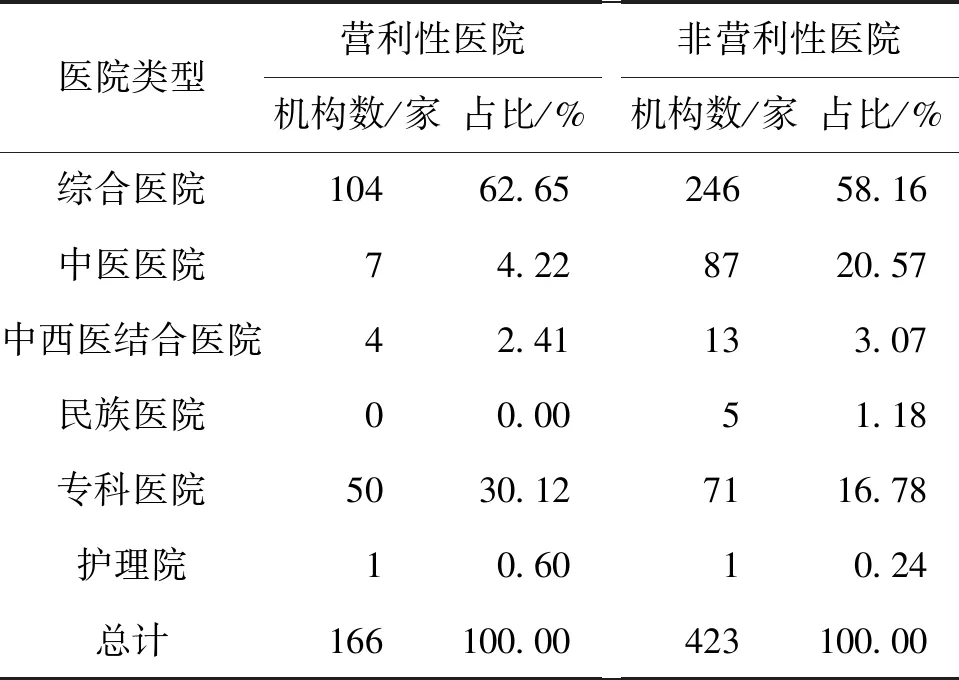

2017年廣西的166家營利性醫院中,綜合醫院占比最高、占營利性醫院總數的62.65%,其次為專科醫院。同期,非營利性醫院中占比最高也是綜合醫院,占比為58.16%,其次為中醫醫院(見表3)。可以看出,廣西營利性醫院中綜合醫院占比高于非營利性醫院。

表1 2010-2017年廣西與全國營利性醫院數量

表2 2010-2017年廣西與全國營利性醫院床位數

表3 2017年廣西各類型醫療機構構成情況

2.4 醫療服務利用情況

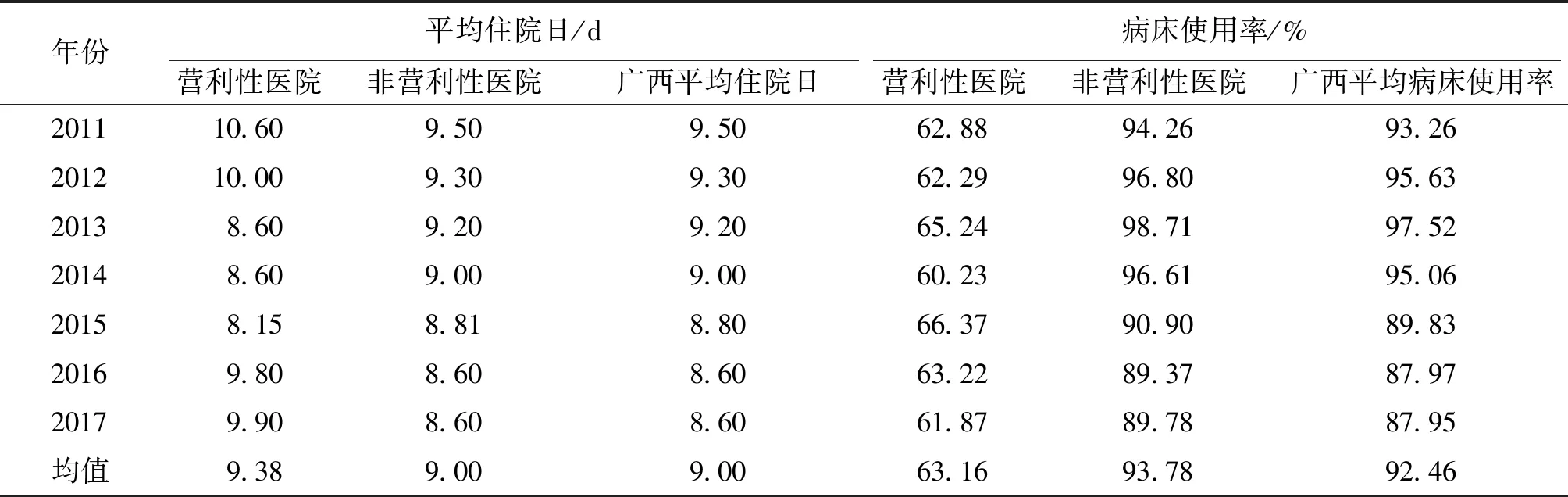

2011-2017 年廣西營利性醫院年均住院日為9.38 d,年均病床使用率為 63.16%,且近幾年無明顯變化;而非營利性醫院年均住院日為9 d,年均病床使用率達 93.78%,高于廣西年平均病床使用率,見表4。

與2016年相比,2017年廣西民營醫院醫療服務量有所增加,總診療人次數從503.6萬人次增加到552.9萬人次,入院人數從35.1萬人次增加到43.9萬人次,增幅分別為9.79%和25.07%。民營醫院總診療人次數占比從5.42%提高到5.62%,入院人數占比從6.62%提高到7.68%,見表5。

2.5 衛生人力資源情況

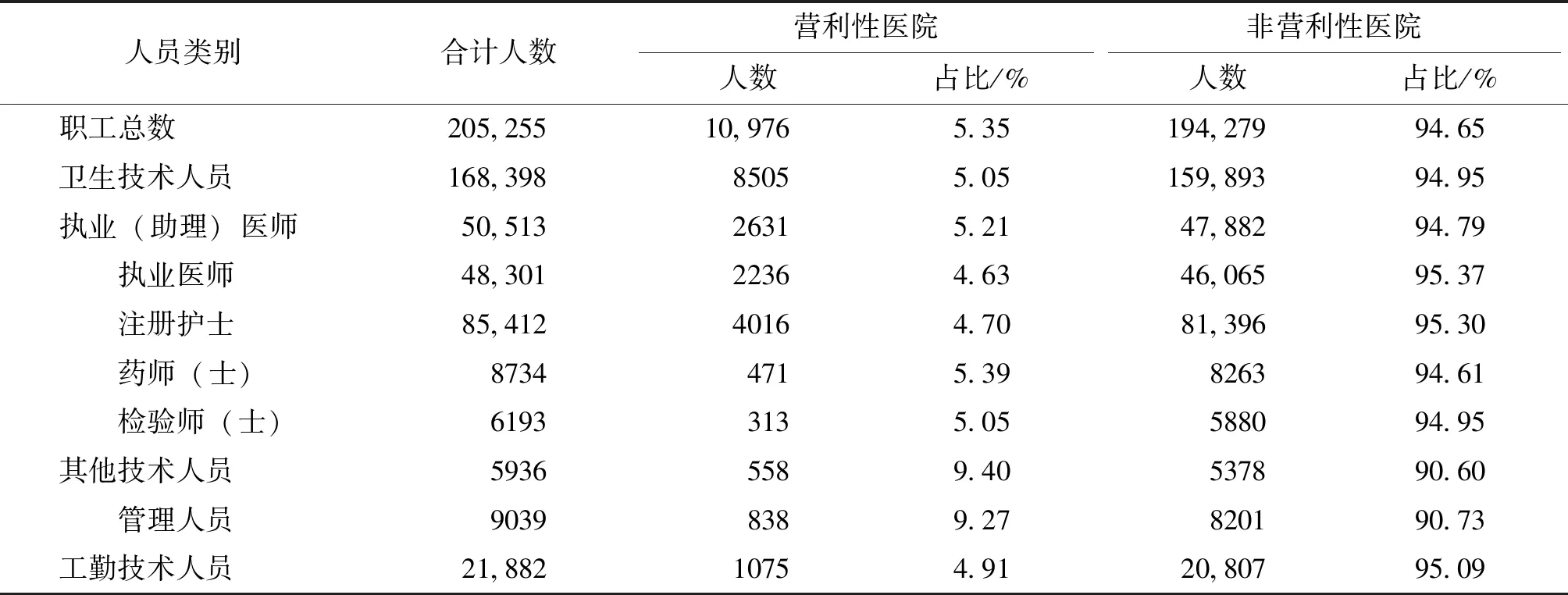

截至2017年末,廣西營利性醫院有衛生技術人員8505人,占廣西衛生技術人員總數的5.05%;職業(助理)醫師2631人,占廣西總數的5.21%;注冊護士4016人,占廣西總數的4.7%。2017年廣西營利性醫院醫護比為 1∶1.53,離國家標準(1∶2)還有不小的距離,也低于廣西非營利性醫院的 1∶1.69,見表6。

表4 2011-2017年廣西兩類醫院的平均住院日及病床使用情況

表5 2016-2017年廣西民營醫院和公立醫院的診療及入院情況 萬人(%)

表6 2017年廣西營利性醫院與非營利性醫院衛生人力資源構成情況

醫護比=1∶(年末注冊護士總數/年末執業(助理)醫師總數)

3 討論

3.1 廣西營利性醫院數量增長快,但功能類別定位不清晰

研究結果表明,隨著政府出臺一系列引導和激勵社會資本辦醫的政策,特別是在2010年國務院辦公廳出臺《關于進一步鼓勵和引導社會資本舉辦醫療機構意見的通知》(國辦發〔2010〕58號)后,廣西營利性醫院得到迅速發展,營利性醫院總數和占比均不斷增加,但與非營利性醫院相比還有很大的差距。2017年,廣西營利性醫院機構數只占全區醫院總數的28.18%,且占比一直低于全國平均水平。在醫院類型分布上,雖然廣西營利性醫院中專科醫院的占比高于非營利性醫院,但占比最高的仍是綜合醫院,說明營利性醫院在一定程度上重視專科醫院的發展,但對于發展大型綜合醫院還是特色專科醫院依舊存在認識偏差,沒有突出自身優勢。

3.2 衛生人力資源匱乏

由于我國非營利性醫院的特殊地位以及目前人才培養和激勵體系的不完善,營利性醫院普遍存在人才招聘和引進的困境。大部分衛生技術人員更愿意到政策和福利較好的非營利性醫院工作,對于如今快速發展的營利性醫院來說人員匱乏現象相當明顯[4]。2017年,廣西營利性醫院執業(助理)醫師數、注冊護士數以及衛生技術人員數與非營利性醫院的比例分別為1∶18、1∶20和1∶19,且衛生技術人員多為資歷尚淺的年輕醫生和從公立醫院退休的老專家,人才流動性大,難以形成技術骨干隊伍,嚴重制約了營利性醫院的發展[5]。

3.3 醫療服務能力有待提升

2010-2017年廣西營利性醫院數量和床位數均不斷增加,醫療服務能力有所增強,但在病床使用率、診療及住院人次等方面,與非營利性醫院仍存在較大差距。通常病床使用率為85%~93%是病床最佳使用狀態[6],而2017年廣西營利性醫院的病床使用率僅為61.87%,離達到最佳使用狀態還有較大的差距,也遠低于廣西平均病床使用率。另外,廣西營利性醫院總診療人次數與入院人次數的占比也遠低于非營利性醫院。這一方面是與非營利性醫院在我國醫療服務市場中的主導地位有關,其市場壟斷的格局并沒有發生根本性的改變。另一方面,也顯示患者對營利性醫院的服務尚未完全認可。人們對于營利性醫院還存在一定誤解,認為營利性醫院過多的追求自身的經濟利益,在一定程度上忽略患者的切身利益,使其更傾向于前往非營利性醫院就診,從而阻礙了營利性醫院的進一步發展。

4 建議

4.1 明確自身定位,開展錯位競爭

從醫院類型分布上來看,廣西大多數營利性醫院并未明確其自身定位,大多還是以綜合醫院為主。雖然近幾年來廣西營利性醫院得到了快速的發展,但從整體來上看,大多數營利性醫院的規模較小,無法與非營利性醫院在同一水平上展開競爭,醫療服務體系布局不合理問題還遠沒有解決。目前,隨著我國人口老齡化趨勢的日益加劇和廣西出臺有關政策鼓勵社會力量舉辦醫療機構,積極探索發展老年病醫院、康復醫院等醫療機構和醫學檢驗實驗室、病理診斷中心等第三方醫療機構是廣西營利性醫院未來的發展方向和目標。另外,營利性醫院應該根據廣西地方特色,結合區域衛生規劃和社會實際需求等因素,實行差異化市場定位,選擇能充分發揮自己的優勢、且潛在目標人群多的領域。如優先發展產科、兒科、精神科等稀缺的專科醫療機構,將其建立成能提供優質醫療服務的專科醫院,形成有序、多元的辦醫結構[7]。也可以根據廣西的經濟發展狀況和獨特的地理環境,利用旅游業,發展個性化和高端特需醫療服務,比如在旅游景點附近大力發展康復護理等更為密集的醫療機構,打造廣西特色的營利性醫院醫療品牌[8],通過不斷的發展形成規模效應,吸引目標人群。

4.2 推動醫師多點執業,促進衛生人才自由流動

既往研究發現,目前營利性醫院在人才方面的困境主要有兩個:一是中國的醫療人才尤其是高端醫療人才大多集中在非營利性醫院。二是缺乏人才培養和激勵的有效機制,醫院難以吸引和留住人才。因此,營利性醫院要逐步建立人才培養機制,落實《廣西壯族自治區醫師多點執業管理試行辦法》,大力推進注冊職業醫師多點執業,引導更多優秀的醫療衛生人才到營利性醫院服務。特別是認真執行取消醫師申請多點執業需要取得第一執業地點同意的規定,鼓勵和引導醫務人員在非營利性醫院和營利性醫院之間自由流動[9]。另外,允許營利性醫院在專業能力提升、技術職稱評定、薪酬福利和科研立項等方面,與非營利性醫院享受同等待遇[10]。比如近幾年國家大力推行的醫聯體和分級診療等一系列促進醫改的舉措,也應將營利性醫院納入其中,在醫保人員定點的劃分上要一視同仁,在稅收上給予絕對的優惠等,以促進營利性醫院健康的發展。

4.3 加強自身建設,提升醫院社會認可度

隨著近幾年營利性醫院的快速發展,營利性醫院之間的競爭也愈加激烈。一些營利性醫院為了追求經濟效益而進行虛假宣傳,損壞了營利性醫院的整體形象。要想消除人們對于營利性醫院認識的偏見,除了政府要有意識地營造公平、公正的輿論環境之外,監管部門和行業協會、醫生協會等多方監管力量,應該督促營利性醫院加強自身建設,重點加強職工的醫德教育和行風建設,提高醫護人員的職業道德素質。另外,醫療技術、醫療質量是醫院立足之本,營利性醫院必須要注重醫療技術的提高和醫療質量的提升,提高患者滿意度,提升服務品牌形象,從而真正成為多元化辦醫格局中有競爭實力的主體[11]。

4.4 加強政策落實力度,促進醫院健康發展

政府的態度是營利性醫院發展的關鍵,雖然廣西出臺了一系列的政策支持營利性醫院的發展,但在實際操作的過程中,很多相關的細則并沒有得到真正的實施,特別是在事關營利性醫院健康發展的稅收、勞動保險、醫療保險定點等方面的配套政策需要進一步落實[12]。因此,在政策上,政府相關部門不僅要出臺新的政策,而且要對已經出臺的政策給予關注和重視,對還需進一步優化的政策應盡快完善,協調好不同部門對政策的認識程度和執行力度,確保落實到位,為營利性醫院的健康發展創造良好的政策環境。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

兒童繪本(2018年10期)2018-07-04 16:39:12

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:36

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國當代醫藥(2015年33期)2015-03-01 02:09:30

中國衛生(2014年3期)2014-11-12 13:18:26

中國衛生(2014年8期)2014-11-12 13:01:08