基于典型相關分析的高科技企業創新投入與創新產出的關系研究

2019-07-08 02:12:48熊宇晨李因果

經濟研究導刊 2019年6期

關鍵詞:創新能力

熊宇晨 李因果

摘 要:以我國高科技企業為研究對象,結合中國統計局年鑒數據,利用SPSS軟件,對2000—2016年高科技企業的創新投入變量與創新產出變量構建典型相關模型,得出高科技企業的創新投入與創新產出有顯著的相關關系。研究與試驗發展人員全時當量、研究與試驗發展經費投入、新產品開發經費投入對于創新產出有明顯的促進作用,能夠促進高科技企業經濟成果的產出。并且,根據分析得出的結論給出提升高科技企業創新水平的政策和建議。

關鍵詞:典型相關分析;高科技企業發展;創新能力;創新投入;創新產出

中圖分類號:F276.44 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)06-0007-03

引言

隨著經濟的發展進步,我國的高科技企業有著大量的技術人員,有著政府的扶持,融入大量的風險投資、管理層水平的大大提高以及其余軟硬環境的有力改善,高科技企業得到了迅猛的發展。高科技企業不斷探索新的管理制度,引進新的技術,逐漸走上了國際化的道路。在目前的社會環境下,高科技企業能否蓬勃發展決定著很多企業的發展,高科技企業能否成為創新源帶動經濟的發展是迫在眉睫的問題。如何才能夠解決高科技企業創新問題,如何在本質上提高高科技企業的創新能力,是很多人都在關注的重大問題。

高科技企業是時代的支柱企業,是知識經濟的開端。進入21世紀以來,高科技企業面臨著很大的機遇和挑戰,產品更新速度快,人們的需求變得越來越多樣化,高科技企業要想保持住自己的優勢,必須不斷創新。在“一帶一路”背景下,我國的高科技企業不僅需要面臨國內的競爭,而且需要直接面對國際的競爭,面臨著更大的危險但同時也面臨著更多的機遇。高科技企業需要找到自己的定位,不斷更新自己的技術,適應市場的動態變化。如果高科技企業不能夠適應市場的變化,就必然會被市場無情地淘汰。

一、高科技企業研究現狀

20世紀90年代始,國外學者在科技創新對經濟增長作用方面進行了大量分析。多數研究結果表明,科技投入對經濟發展具有顯著的影響,科技創新是經濟增長的核心驅動力。

在國內,科技創新相關文獻主要集中在高科技企業的競爭力、高科技企業的創新能力和高科技企業的創新效率等方面,側重于我國科技投入對經濟增長的驅動作用分析,而對科技投入與科技產出的效率分析則一般基于兩路數據的分析。

在高科技企業創新能力方面,賈穎穎、郭鵬、吳雨佳(2017)在典型相關分析的基礎上研究了基礎研究投入與區域創新能力的關系,得出我國基礎研究投入存在所占比例過低,企業參與度過低的結論;彭建國、郭鵬和于明潔(2014)選取研究與試驗發展全時人員當量、機構數、項目數、新產品開發數作為第一組變量,選取發明專利授權數、新產品產值和新產品銷售收入為第二組變量。

在高技術產業創新效率方面,韓晶(2017)使用SFA方法實證分析了我國高科技企業的創新效率,最后得出結論,即我國高科技企業的創新效率有著提高的趨勢,研發經費投入比研發人員的投入更能夠提高我國高科技企業的創新效率,我國的高科技企業的創新效率仍然主要受經費投入的影響;李向東、李南、白俊紅、謝忠秋(2011)搜集了1995—2006年我國的新產品銷售情況的數據,經過研究分析得出我國高技術產業的研發效率整體水平較低,但總體上呈上升的趨勢。

綜上文獻可知,科技投入對經濟增長具有驅動作用,科技投入的產出效率存在區域差異。但大多數科技創新文獻,無法從動態發展視角對科技投入與科技產出關系進行分析,而基于面板數據分析的科技創新相關文獻,則通常將科技產出用某一變量替代,忽視了科技產出形式的多樣性。基于此,本文將典型相關分析方法引入到科技創新研究中,試圖揭示中國高科技企業科技投入和科技創新的潛在關系。

二、我國高科技企業創新投入與創新產出關系實證分析

(一)研究變量的確定

1.高科技企業創新投入變量的確定。高科技企業是新時代國家的“創新源”。在對高科技企業的投入中,主要是人員與經費的投入。只有有了充足的人力和物力,高科技企業才有發展的可能。在本文中,在高科技企業創新投入的多個變量中我們選取了高科技企業R&D全時人員當量(X1)、高科技企業研究與試驗發展經費(X2)、高科技企業新產品開發經費(X3)等3個指標。

2.高科技企業創新產出指標的確定。高科技企業進行創新就是為了研究出新的成果并廣泛地應用,獲取更多的利潤,推進企業的進一步發展,促進高科技企業的產業升級,擴大企業所占據的市場份額。對于高科技企業創新產出的衡量,主要是利潤額、進出口和有效發明專利數。故在本文中,我們選取了高科技企業利潤額(Y1)、高科技企業出口交貨值(Y2)、高科技企業有效發明專利數(Y3)、高科技企業新產品銷售收入(Y4)、高科技產品進出口額(Y5)、技術市場成交額(Y6)等6個指標來衡量創新產出。

(二)各變量之間的關系分析

在進行實證分析前需要先檢驗所選取的指標是否可以進行典型相關分析,經過測算可知,高科技企業創新投入變量之間的相關關系均大于0.95,創新產出變量之間的相關關系均高于0.89,高科技企業的投入變量與創新產出指標之間的相關關系均大于0.9。可見,對于兩組指標選取的合理性,由此能夠確保得出科學嚴謹的結論。因此,我們可以對所選取的指標使用典型相關分析方法進行分析。

(三)建立與分析典型相關模型

利用SPSS軟件分析原始數據(數據來源于中國統計局官網),計算出高科技企業創新投入指標與創新產出指標的典型相關系數。通過軟件分析可以看出,三組變量均通過了在0.01水平下的顯著性檢驗,從而只需研究這三組典型變量。求出的典型相關系數反映了原始變量權重,說明組內變量的相對作用。但是由于各個指標的單位不同,即有不同的量綱,不能直接進行對比研究分析,所以在下面的分析中我們使用標準化的典型相關系數進行分析,利用典型相關系數來對高科技企業創新投入變量與成果指標進行定量的研究與分析。

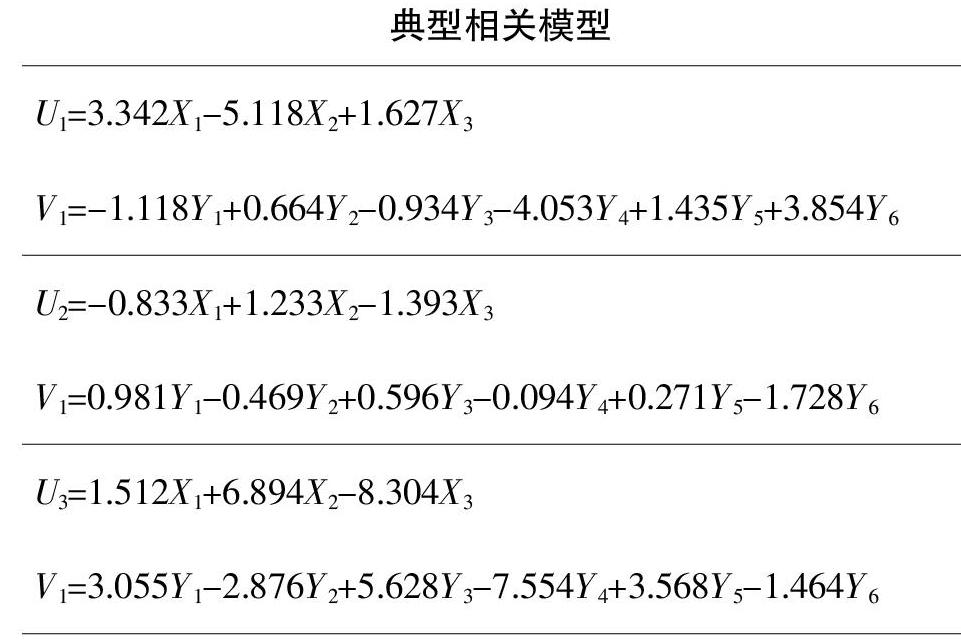

典型相關模型

由上表中第一組典型相關模型可知,在第一典型變量U1中,占據主導地位的是研究與試驗發展經費(X2),典型相關系數為-5.118,其次是研究與試驗發展全時人員當量(X1),典型相關系數系數為3.342;在第一典型變量V1中占據主導地位的是高科技企業新產品銷售收入(Y4),典型相關系數為-4.053,其次是技術市場成交額(Y6),典型相關系數系數為3.854。再根據變量所包含的含義,第一典型變量U1可以代表研究與試驗發展經費投入,第一典型變量V1可以代表高科技企業新產品銷售情況,又由于兩者典型相關系數均為負,可以得出結論研究與試驗發展經費投入促進了高科技企業研發新產品的效率及新產品銷售收入的提高。另外,研究與試驗發展人員的投入對技術市場成交額具有促進作用。

由表中第二組典型相關模型可知,在第二典型變量U2中占據主導地位的是新產品開發經費(X3),典型相關系數為-1.393,其次是研究與試驗發展經費(X2),典型相關系數為1.233;在第二典型變量V2中占據主導地位的是技術市場成交額(Y6),典型相關系數為-1.728,其次是高科技企業利潤額(Y1),典型相關系數系數為0.981。從而第二典型變量U2可以代表高科技企業新產品開發經費,第二典型變量V2可以代表技術市場成交額。因而,高科技企業新產品開發經費投入對技術市場成交額有促進作用。同時還可以得出,研究與試驗發展經費的投入可以促進高科技企業利潤額的增長。

由表中第三組典型相關模型可知,在第三典型變量U3中占據主導地位的是新產品開發經費(X3),典型相關系數為-8.304,比較重要的是研究與試驗發展經費(X2),典型相關系數為6.894;在第三典型變量V3中占據主導地位的是高科技企業新產品銷售收入(Y4),典型相關系數為-7.554,其次是高科技企業有效發明專利數(Y3),典型相關系數為5.628。根據這些變量所代表的含義,第三典型變量U3可以作為代表新產品開發經費投入的變量,第三典型變量V3可以表明新產品銷售收入情況,得出新產品開發經費的投入對新產品銷售收入有促進作用,同時也可以解釋經費投入對有效發明專利數有促進作用。

(四)典型冗余分析

第一典型冗余表示變量組的方差被自身變量所解釋的程度,第二典型冗余表示變量組被另一組變量解釋的程度。為了驗證典型變量對變量的解釋程度,對典型變量進行了冗余分析,分析后所得出的結論為兩組變量的第一冗余分別達到99.9%和98.4%,均高于85%;第二典型冗余也都達到了98.9%和98.3%。由此可知,三對典型對量都很好地預測了自身所對應的變量以及另一組變量。因此可以得出結論:高科技企業創新投入與創新產出不但能夠被所對應的變量解釋,也能夠被對應的變量解釋。

三、啟示及政策建議

高科技企業創新投入與創新產出有顯著的相關關系。創新投入對于創新產出的產出有顯著的正相關作用,創新投入得越多,創新產出的產出越多。加大研究與試驗發展經費的投入,能夠提高高科技企業的創新效率。產品開發經費的投入對于高科技企業新產品銷售收入、技術市場成交額有正向促進作用。對于新產品的開發,加大投入力度,促進新產品的銷售收入增長。研究與實驗發展人員的數量對于技術市場成交額也有正向促進作用。高科技產品的研發需要大量的研究與試驗發展人員,只有人員的不斷投入,才能夠促進新產品的研發。針對上述問題,提出以下建議。

第一,增加優秀創新型人才的引進,鼓勵高科技企業創立自己的創新團隊。通過上述模型的探討,研究與試驗發展人員的人數對有效發明專利數以及技術市場成交額有顯著正向的促進作用,增加研究與試驗發展人員能夠顯著增加產出。當下,企業只有不斷創新才能維持自身企業的穩定和發展。

第二,加大研究與試驗發展經費投入和新產品開發經費投入。研究與試驗發展經費投入可以促進高科技企業研發新產品的效率和新產品銷售收入的提高。高科技企業需要一定的技術來提高企業利潤,提升技術效率,把技術上的創新轉化為經濟效益。同時,企業的發展與市場能夠緊密結合,企業的發展很大程度上決定了市場的發展,特別是高科技企業在市場中有時起著極其重要的作用,故加大研究與試驗發展經費投入和新產品開發經費投入對于高科技企業創新產出是很有必要的。經費方面可以引導險資機構,建立專項基金,專為創新所用,保證企業在融資方面的穩定性,減小企業融資的壓力。

第三,創新的指向性。對于企業的研究創新方向要有明確的方向性,不能一味地追求發明專利的數量,需要考慮項目的現實需求性,若是盲目發明創新,浪費人力財力,有效發明比率相對滯后,不能為了創新而創新。發明研究的產品一定要能夠為人民服務,為生活所需,能夠為企業打開市場,營造更多的利潤空間。

我國目前的高科技企業創新仍然受經費控制,仍然需要大量的資金投入,而且創新效率不高,創新不能僅依靠大量的經費投入,往往大量的經費投入取得的成果卻不見得變多。我國的高科技企業創新不能僅僅依靠經費的投入,需要提高引入的創新人才的質量,提高經費的有效利用率,才能有效地促進高科技企業的快速發展。

參考文獻:

[1] ?陸中偉,張云寧,王潔雨.基于SEM的建筑企業創新環境與績效關系研究[J].武漢理工大學學報,2017,(4):444-447.

[2] ?彭建國,郭鵬,于明潔.基于典型相關分析的高技術產業研發創新投入與創新產出的關系研究[J].科技管理研究,2014,(6):101-104.

[3] ?于明潔,郭鵬.基于典型相關分析的區域創新系統投入與產出關系研究[J].科學學與科學技術管理,2012,(6):85-91.

[4] ?余海鵬.科技創新投入與科技創新產出關系的典型相關分析[J].揚州大學學報,2013,(6):24-28.

[5] ?布朝輝,張良強.基于典型相關分析的我國企業技術創新投入與產出的關系研究[J].技術與創新管理,2014,(3):173-177.

[6] ?賈穎穎,郭鵬,吳雨佳.基于典型相關分析的基礎研究投入與區域創新能力關系研究[J].發展研究,2017,(4):8-14.

[7] ?孫豐英,王慶金.產業技術創新聯盟國內外發展經驗分析[J].現代商業,2014,(9):107-108.

[8] ?張興旺,陳希敏.國內外科技金融創新發展模式比較研究[J].科學管理研究,2017,(5):112-115.

[9] ?于蕾.國內外創新型企業的發展模式及應用[J].中共四川省委省級機關黨校學報,2017,(6):22-24.

[責任編輯 劉嬌嬌]

猜你喜歡

中學生學習報(2022年13期)2022-04-16 21:07:51

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

甘肅教育(2020年12期)2020-04-13 06:25:30

北方工業大學學報(2019年5期)2019-03-30 06:31:54

信息化建設(2019年2期)2019-03-27 06:23:58

活力(2019年22期)2019-03-16 12:48:34

活力(2019年22期)2019-03-16 12:48:24

北方音樂(2017年4期)2017-05-04 03:40:28

學周刊(2016年26期)2016-09-08 09:02:54