新鳳鳴:產能擴張盈利可期

2019-07-10 04:25:36周少鵬

股市動態分析 2019年14期

周少鵬

市場方面,指數春節后呈現逼空上漲行情,目前已兵臨3300點,部分券商開始持謹慎觀點。華鑫證券認為,兩市自4月8號以后維持弱勢格局,有所不同的是,周一指數寬幅震蕩,但量能依舊能夠維持在萬億之上,不過隨后一個交易日量能的大幅縮減,或已意味著指數調整邏輯已經逐步得到場內外資金認可,投資者更加趨向于理性,風險偏好正在回落。此外,深成指和創業板指在周一的大幅下挫行情中,已經形成120分鐘頂部結構,周二上證50指數也出現走弱跡象,一旦上證50指數完成大的頂部結構,那么意味著上證大概率也將出現同級別頂部結構。所以對于下一階段行情,觀點依舊是保持謹慎,防守優于進攻,指數雖不至于立馬大幅下挫,但會在持續的來回拉鋸中,消磨上升動能,完成大級別調整風險的積聚。

國泰君安的觀點則是:市場行情上半場重點在資金,下半場重點在盈利。資本支出、地產投資、耐用消費品等典型中觀早周期領域改善超預期,應把握今年市場的三個勝負手:1)勝負手之一:保證前期投資收益兌現落袋。前期已獲相對高收益投資者應當適當調整倉位結構,轉向均衡。2)勝負手之二:對后一階段早周期結構性機會的把握。在上半場尾聲,或在下半場行情初期,把握早周期板塊結構性機會。3)勝負手之三:年尾防行情突變風險。結合2012、2014、2017年歷史經驗,臨近年尾,防金融地產板塊帶動行情突變的風險。

每周金股:新鳳鳴

本周筆者推薦新鳳鳴。公司是國內滌綸紡絲制造龍頭企業,截止2018年末,擁有滌綸長絲產能370萬噸,市占率接近10%。當前推薦的理由主要有三個:一是受益油價上漲及化纖供給側改革,滌綸長絲行業進入高景氣周期;二是公司滌綸長絲產能擴充,價格也進入上漲階段,同時,自建PTA產能即將投放,盈利能力有望顯著提升;三是公司當前估值偏低,股價低位,買入性價比高。

行業景氣度回升

從行業的角度看,滌綸長絲行業具有一定的周期性,主要是受上游國際原油價格波動以及下游替代品棉花需求變化的影響。從歷史看,2008年之后受金融危機影響,行業景氣度迅速回落,2009年二季度后,隨著下游需求復蘇,滌綸長絲景氣度回升,但到了2011年四季度后又開始逐步回落。2016年后供需格局改善,行業景氣度開始回升。

滌綸長絲產業鏈是PX-PTA-滌綸長絲一下游應用。此前,國內PX供應不足,依賴進口,議價能力弱,所以基本上產業鏈的利潤集中在PX一段,PX利潤大概是每噸1500元。而PTA、滌綸長絲的利潤只有不到200元/噸。但隨著國內PX產能陸續投產,預計2019年后至少有1000萬噸以上產能投放,我國PX進口依賴度將大幅下降,而滌綸長絲另一原料乙二醇(MEG)2018年投放將近400萬噸,產能增加近5成,原材料價格下行后,產業鏈的利潤將逐漸轉移至滌綸長絲一端,這預示著行業高景氣度將延續。盈利能力提升

站在當前時點看,除了行業景氣向上外,我們認為公司還有以下三個看點:其一是滌綸長絲價格開始上漲。節后下游廠商采購需求旺盛,PTA、滌綸長絲價格開始上漲,市場一片火熱。截止4月8日,滌綸長絲DTY國內的市場中間價報價10550元/噸,較年初上漲5%,POY中間價9100元/噸,累計漲幅12%,FDY中間價9600元/噸,累計漲幅5.5%。

其二,公司新產能即將投放。隨著2016年滌綸長絲行業進入景氣周期,產能利用率也逐步走高,從2014年的72%逐年增加至2017年的82%,并且基本維持穩定。也因此,2018年產業重新進入擴能周期,不過,本輪擴產有兩點不同,第一是2018-2019年新增產能250-300萬噸/年,與新增需求基本保持平衡。第二是產能擴張集中在頭部企業,如2018年行業新增的產能主要是桐昆和新鳳鳴,這有利于市場集中度提升。

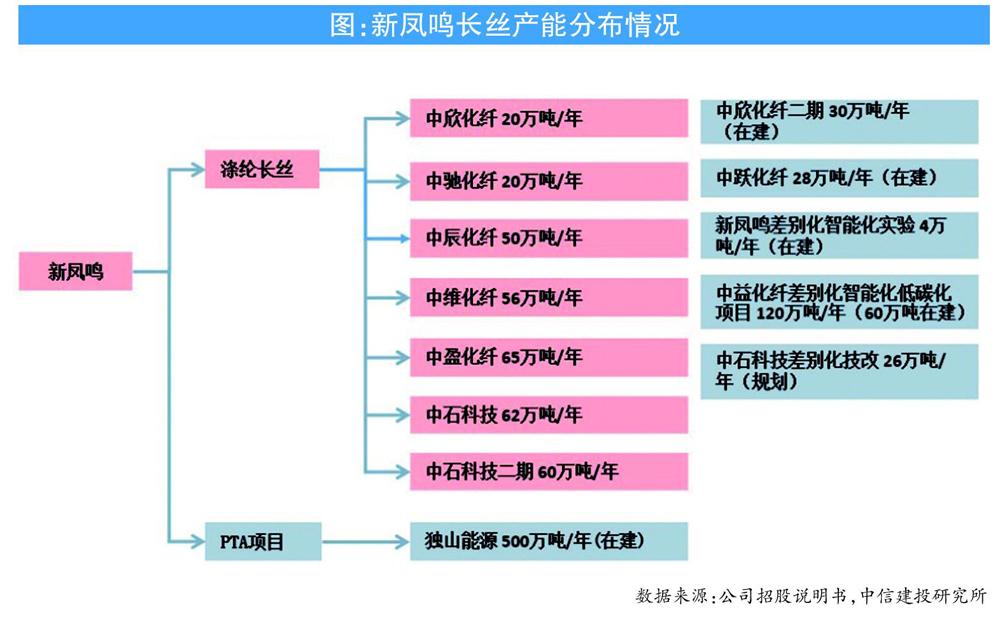

截止2018年末,公司已投產滌綸長絲產能370萬噸,市占率接近10%,全國產能排名僅次于桐昆股份。目前公司在建產能還有中躍化纖兩期共計56萬噸、中益化纖一期60萬噸以及220萬噸PTA,這些項目將在未來一年內逐步釋放。遠期看,公司還有中石科技技改26萬噸、PTA二期工程220萬噸以及中益化纖二期60萬噸,將在2020年之后陸續投放,產能銜接有序,有望帶來新的業績增量。

其三,原材料自給率提升。滌綸長絲的上游原材料為PTA和MEG,占據公司85%以上的生產成本。受原材料價格暴漲的原因,公司毛利率不斷被侵蝕,2018年公司毛利率同比顯著下降3.2個百分點。2018年2月公司開始著手籌建PTA項目,規劃兩期,產能均為220萬噸,第一期將于今年三季度竣工投產,第二期將于明年三季度竣工投產,將有助于公司降低成本,據測算,兩期項目達產后將新增稅后利潤11.3億元,實現業績更快速增長。

整體而言,滌綸長絲進入高景氣度周期后,疊加產能擴充及原材料自給率提升,公司主業盈利能力抬升,同時增值稅下調的利好將在2季度后逐步顯現,業績有望加速增長。目前公司估值13倍,行業平均市盈率17倍,龍頭桐昆股份15倍,均顯著被低估。前期股價的下跌多與2018年四季度業績負增長有關(主要是原油價格大跌以及中美貿易戰下長絲下游需求低迷拖累),年報披露后利空出盡,公司有望迎來估值修復行情。