大盤仍處弱市震蕩盤跌尋底

2019-07-15 01:01:33云飛揚

股市動態分析 2019年20期

云飛揚

上期文章中,筆者統計了A股歷史上的8次脈沖式行情,這些上漲走勢平均延續時間不到4個月,之后的下跌調整卻大多超過半年,平均長達33周之久。經常聽到一句話說“股市漲幅超過20%就進入牛市”,事實上,2003年至今的三次脈沖行情,漲幅分別是36%、37%和25%,均超過了20%,但應該都是大反彈而已。所以,從實際情況看來,“漲20%就進入牛市”的說法似乎值得商榷,不太適合依據這個標準給牛市的到來下定論。

今年一季度,上證指數的最大漲幅約35%,這屬于牛市第一波還是熊市中的反彈?即使是現在,對此問題的回答依然是見仁見智。的確,股市高低點猶如翻山越嶺途中的高峰山谷,如果缺乏有效的測繪技術手段,那就真只有走出來才知道了。而且,用線條表達的牛熊浪形標準圖,也可能有部分結構存在重疊或相似,使得波動方向更加難以捉摸。(見圖一)

圖一中,浪形在0點之前的走勢是一致的,之后則出現了方向性轉折。所以,僅從短時間的部分浪形,很難看出未來走勢將有差異,需要更長周期以及更全面的考量。

上星期的前幾個交易日,市場在震蕩后企穩,于是,坊間又浮現“輕指數重個股”的說法。這聽起來又似乎有道理,但關鍵是如何“重”?比如,短期來看,市場急跌的時候,絕大多數個股都下跌,上周五的情況便是如此。中期來看,今年一季度,某些垃圾股、題材股的漲幅甚至比績優股還要大。“重個股”也許只能是一種比較適合長期投資的思路。

我們都知道股市中“七虧二平一賺”是個不爭的事實。如果多數人的想法都是對的,那就不符合賺者少虧者多的現象。因此,那些市場中流行的看法、做法也許正是值得推敲甚至需要質疑的,對理性投資者來說,更重要的是獨立思考。筆者的文章也是拋磚引玉,啟發某種分析思路,而不是僅僅給一個研判結果。

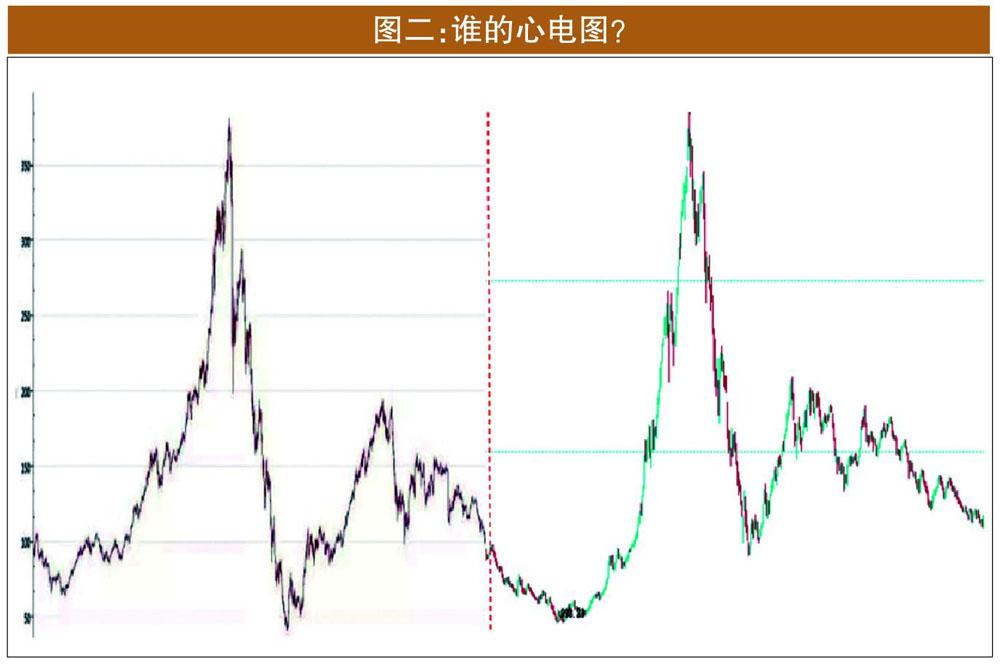

最近,有一件具有標志性意義的事情,就是證監會將5月15日設立為“全國投資者保護宣傳日”,目的是倡導理性投資文化,讓投資者保護理念深入人心。事實上,這是長期的事,需要多個層面的措施協同,關鍵是如何落到實處。比如,除了做好合規工作,券商機構還應該幫助客戶及時發現和規避風險。不過,其中的一個前提是要認識市場規律,然后才可能趨利避害。有時候,市場內在規律之強會超出常人想象。我們先來看一張圖。(見圖二)

當然,這并非某一個人的心電圖,但可以說是證券市場的一段心電圖。上圖紅色虛線左邊是美國道瓊斯指數90多年前的一段走勢,最高點就是大蕭條之前,1929年9月3日的高點381點,最低點是1932年6月30日的41點。右邊是上證指數2004~2012年的K線圖。兩圖居然能夠如此契合!可見市場在兩個時期的氣氛非常接近。不過,道指之前的波動甚至比上證指數更加劇烈,前者的最大回撤幅度是89%,后者約為73%。

歷史不會重演,但會驚人的相似。股市大盤走勢反映著參與者群體的心理軌跡,在類似的環境下,會產生相似的K線形態。美國股市從上個世紀投機炒作盛行到現在以機構長期投資為主,經歷了漫長的過程。這也從一個側面說明A股市場還要走很長的路,才能逐漸成熟。

由此看來,科創板更是具有戰略意義的重要棋子。不僅因為高科技是一個國家的核心競爭力,而且科創板的推出將同時促進退市機制的實施,加大優勝劣汰力度,有助于形成良好的生態環境。金融市場運行的一大動因,就是資本的選擇權、投票權、收益權,只有充分自主投資,才能真正為實體經濟服務。

本周滬深兩市明顯承壓,代表全市場狀況的國證A指雖在60周均線上方整理,但面臨第五次出現周陰線。預期近日,大盤仍將處于弱市之中,可能繼續震蕩調整。盤跌是對投資者韌性的考驗,宜耐心等待中期機會。圖三的浪形分析可作一種參考,當前或處于C-3-1-5浪段之中。