生態修復:行業寒冬暫未了詩與遠方在未來

2019-07-15 01:01:33李興然

股市動態分析 2019年20期

關鍵詞:生態

李興然

近日,億利集團旗下“億利潔能”公告稱,將收購集團旗下另一個戰略板塊“生態股份”100%股權,這次收購之后,生態修復業務和潔能環保業務將會師于上市公司平臺。看似一次簡單的架構重組,背后卻隱藏著重大的戰略意圖:整合提升為“生態產業服務商”。

生態修復在近兩年被逐漸重視起來,前景廣闊,但行業目前依然存在著覆蓋范圍廣、企業規模小、行業集中度低等明顯的初級階段特點,與國外巨頭相比不可同日而語。經歷了2018年的嚴冬之后,生態修復板塊目前仍處于調整階段,短期經營壓力仍然較大,從基本面的角度看,行業重新向上的拐點可能還要進一步觀察才能確認。

行業的“詩與遠方”

生態修復是指利用大自然的自我修復能力,在適當的人工措施輔助下,恢復生態系統原有的保持水土、調節小氣候、維護生物多樣性的生態功能和開發利用等經濟功能。生態修復不是指將生態系統完全恢復到其原始狀態,而是指通過修復使生態系統的功能不斷得到恢復與完善。因此,生態修復是一個較大的概念,包含土壤污染治理、荒漠化治理、礦山修復、園林綠化等幾大方面。

近年來,在政策積極引導下,生態修復行業迎來新一輪迅猛的發展,市場規模不斷擴大。據前瞻產業研究院的統計數據顯示,2011年中國生態修復行業市場規模已達1656億元,并呈逐年快速增長狀態。2014年中國生態修復行業市場規模突破2000億元。到了2016年中國生態修復行業市場規模達到了2644億元,截止至2017年中國生態修復行業市場規模增長至2933億元,較2011年增長了80.80%。初步測算2018年中國生態修復行業市場規模將突破3000億元,達到3199億元左右。

隨著近幾年《土十條》、《大氣十條》、《水十條》的發布,我國環境治理和生態環境修復受到了空前的關注和政策支持,行業新一輪發展由此開啟。此外,政府提出到2020年全國森林覆蓋率要從20%提高到23%,2050年達到并穩定在26%以上,有關部門開始重點投入礦山生態修復和沙漠化治理等方面的工作。

不過,與發達國家相比,我國環保投資占GDP的比重還有待提高。根據發達國家環保產業的發展經驗,國家環保投入一般占GDP比重的2%以上,美、德、日等國早在10年前就已達到2.5%以上的水平。但是這一水平達到3%才能使環境質量得到明顯改善,甚至在投資高峰時期占比更高,且投資高峰一般可持續10年以上。近十幾年,我國環保投資占GDP比重始終在2%以下,甚至長時間處于1.5%以下,與發達國家的差距較大,僅為日本的一半左右。

好在政策不斷加碼,筆者認為我國環保的投資規模一定會提高。近年來,中國生態修復行業市場規模保持在10%以上的年均復合增速,未來在政策持續驅動的情況下,筆者大膽預計行業規模增速仍會高于10%,按照這樣的發展速度,2024年中國生態修復行業市場規模有望超過7000億元。

分食者眾,集中度低

政策加行業發展空間,使得參與者也越來越多,行業競爭加劇。前瞻產業研究院的數據顯示,2013-2017年,生態修復行業企業數量不斷增加,且在2017年前,增速保持在100%以上。2017年,中國生態修復行業企業數量達到2600家,較上年同比增長80%。按這樣的發展趨勢來看,2018年我國生態修復行業企業數量將達到3300家以上。

目前,我國生態修復行業的參與主體主要可以分為5類:1、全能型的公司,其特點是規模大、業務范圍廣;2、擁有獨特技術的中型公司,其特點是相比第一類企業規模不大,但擁有獨特技術;3、科研院所,其特點是身為國家隊在承接政府項目時具有一定的優勢、通常參與場地的調查和風險評估環節,較少涉足施工環節;4、外資企業,由于政策的限制,這些企業往往只能從事修復的咨詢業務;5、機構,其特點是商業機構為輔,地方環保部門為主。

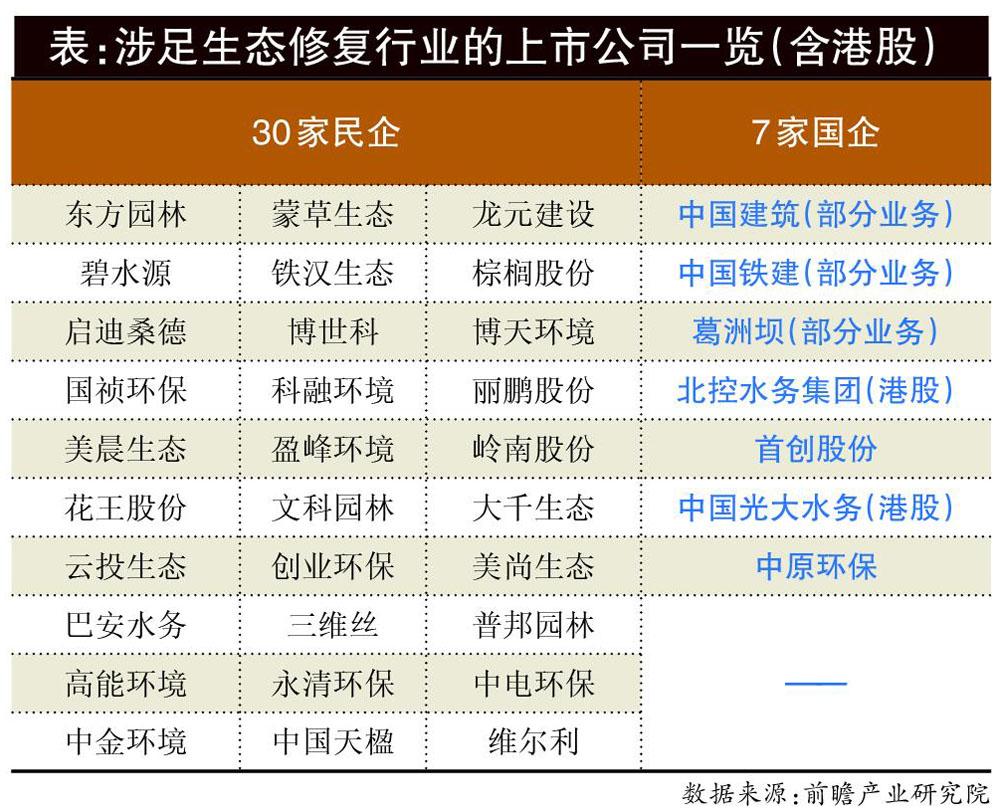

上市公司中,園林綠化類公司相對較多,競爭比較激烈;而土壤污染治理、荒漠化治理、礦山復墾等領域則還沒有具有顯著龍頭市場地位的公司。目前涉及生態修復行業的上市民企大概在30家左右,以東方園林、碧水源及鐵漢生態等為代表。上市國企數量在7家左右,以中國建筑、中國鐵建為代表。

不過,上市企業生態修復業務市場份額仍然非常低,還未出現巨頭型公司。以東方園林為例,2018年,東方園林實現營業收入132.93億元,其中水環境綜合治理業務實現營收58.76億元,占營業收入的比重為44.21%;危廢處置業務實現營收8.72億元,占營業收入的比重為6.56%。但即便按東方園林總收入計算,在生態修復市場的比重也不到5%。隨著行業的發展,未來兼并、收購現象或許會頻繁起來。

靜待機會到來

生態修復企業在前幾年的突飛猛進中取得高速發展,在營收和利潤上多數獲得了可觀的收益。但2018年上半年PPP收緊,整個環保行業出現融資難、融資貴的發展瓶頸。以東方園林、鐵漢生態以及蒙草生態為代表的生態修復上市公司,遭遇了集體重挫,紛紛經歷了一段爬坡過坎兒的艱難時期。

不過隨著2018年下半年高層對民營企業一視同仁的表態,情況有所好轉。國金證券通過總結31個省市自治區2018年和2019年的政府工作報告發現生態修復、水環境整理特別是黑臭水體治理在2019年得到更多關注,議題數量同比分別增長38%和34%。雖然打贏藍天保衛戰提出了新的目標,但《大氣十條》于2017年完成了階段性任務,更多的省份將目光轉到了生態綜合修復及水環境治理。

其中多達19個省份提到了黑臭水體治理,例如:廣東省在2018年已經完成925個飲用水水源地環境問題和185個城市黑臭水體整治,2019年依然提出要基本完成茅洲河流域污染綜合整治主體工程,推進練江流域環保基礎設施建設和系統整治,抓好廣佛跨界等重污染河流整治,要“一河一策”推進國考斷面達標和城市黑臭水體治理。

從一季報看,蒙草生態、鐵漢生態、東方園林、碧水源等代表公司仍然沒有擺脫業績掙扎的泥潭,反而出現了頻繁的找“國資靠山”的現象。從投資的角度看,基本面的改善還有待加強,穩健的投資者沒必要急于進場。

猜你喜歡

保健醫苑(2021年7期)2021-08-13 08:48:02

學生天地(2020年36期)2020-06-09 03:12:30

小學科學(學生版)(2020年5期)2020-05-25 07:11:32

小學科學(學生版)(2020年4期)2020-05-21 07:30:46

小學科學(學生版)(2020年3期)2020-03-25 13:31:22

貴茶(2019年3期)2019-12-02 01:46:32

鄉村地理(2018年3期)2018-11-06 06:51:02

茶葉通訊(2017年2期)2017-07-18 11:38:40

河北城市研究(2015年4期)2015-08-23 11:53:06

浙江工商大學學報(2015年6期)2015-03-01 02:56:40