基于高管薪酬與資本結構動態的研究

2019-07-17 02:29:55柏潔

價值工程 2019年12期

柏潔

摘要:所有權與管理權的分離,造成了現代公司的委托代理問題,管理者有可能會利用自身資源做出損害股東利益的行為。基于此,本文首先介紹了高管薪酬與資本結構的相關概念與研究內容,其次根據A股上市公司的相關數據,以上司公司為例,通過數據分析方式、文獻研究方式,對高管薪酬激勵與企業資本結構之間的動態關系進行分析。最后針對分析結構,給出進行薪酬結構與資本結構調整的相關建議。

Abstract: The separation of ownership and management rights has caused the principal-agent problem of modern companies. Managers may use their own resources to make behaviors that harm the interests of shareholders. Based on this, firstly this paper introduces the related concepts and research contents of executive compensation and capital structure. Secondly, taking listed companies as an example, the paper analyzes the dynamic relationship between executive compensation incentives and corporate capital structure through data analysis and literature research. Finally, for the analysis structure, relevant suggestions for adjusting the salary structure and capital structure are given.

關鍵詞:高管薪酬;資本結構;調整速度;動態調整;契約

Key words: executive compensation;capital structure;adjustment speed;dynamic adjustment;contract

中圖分類號:F272.92;F275 ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)12-0036-03

0 ?引言

資本結構決策是公司籌集發展資金、優化融資決策的關鍵環節,也一直是金融研究與財務管理領域的焦點問題。目前,我國的上市公司在資本結構上發展差異很大。不同行業之間發展不平衡,進而導致同一行業之中的不同公司資本結構出現很大不同。另外,公司主體資本結構的決策執行者是內部的各層高管,因而,資本結構與公司高管的薪酬有著多方面的相互作用。

1 ?高管薪酬體系概述

我國《公司法》第217條認為:高管是指公司經理、財務負責人、董事會秘書及公司章程規定的其他管理人員[1]。高管薪酬(Executive Compensation)是指上述人員在公司中,通過個人勞動獲得的工資、年終獎,以及通過資本經營獲得的、可以轉化為貨幣的公司股票。公司的高級管理者作為一種高級人力資本,擁有比較豐富的工作經驗、理論知識和專業技能,具有很強的稀缺性。因而,很多公司利用薪酬激勵這種最直接的激勵方式,降低公司運行中的經營風險,激發高管的潛在能力,避免人才流失,為企業創造更大的價值。2015年1月1日“限薪令”施行,到了2016年,我國國資委公布了111家公司負責人在上一年的稅前薪酬情況。由此,企業高管薪酬改革正式開始,并取得了一定的成效。

2 ?資本結構動態概述

資本結構(Capital Structure)是指企業各種資本的價值構成及其比例,包含:企業的長期資本價值、企業的長期股權資本、企業的債權資本構成及其比例關系。整體來看,企業資本結構主要包括兩方面內容,即屬性結構和期限結構;首先,資本的屬性結構主要指,如果企業的屬性投資不同,其價值和構成比例關系也會出現一些改變;其次,在資本期限結構之中,主要是由不同的限期資本所構成的基本比例情況。

資本結構動態調整是指:綜合考慮成本要素、風險要素、彈性要素,依據成本最低原則、時機適宜原則、最優籌資組織原則,最終實現對目標資本結構和實際資本結構的全面調整,并將其中的偏差程度降到最低。以降低企業的綜合資本成本率,獲得財務杠桿利益,增加公司的整體資產,保障公司股東的利益最大化。根據2015-2018年的A股上司公司的數據顯示,多數公司都會在不同的速度上,不斷進行資本結構動態調整。

3 ?高管薪酬與資本結構的動態關系研究

3.1 高管薪酬激勵對資本結構的影響

研究高管薪酬激勵對資本結構的影響,主要基于委托一代理理論、人力資本理論和激勵理論。①委托一代理理論:高管作為企業的實際經營管理者,在自身利益與公司剩余利益的分享關聯程度較低時,會通過多種途徑擴大自身的收益。盧西恩·波切克和杰西·弗里德的《無功受祿——審視美國高管薪酬制度》一書中提到,高管的超額薪酬越高,公司的資產負債率越低[2]。②人力資本理論:公司高管的工作積極性影響著企業的經營治理環境,當環境較差時,高管更容易通過調整企業的杠桿率,利用自己擁有的權利,獲得更多的報酬。③激勵理論:高管的薪酬處于較低水平時,進行公司資本結構調整的需要和動機不足。美國哈佛大學教授威廉·詹姆斯研究發現,適當增加高管薪酬構成中的貨幣薪酬,與增加資本結構調整速度之間,存在正向相關關系。

3.2 高管薪酬與資本結構的動態關系分析

3.2.1 研究假設

基于上文中高管薪酬對資本結構的影響研究,依據委托一代理理論、人力資本理論和激勵理論。為此,本文進行了如下假設:

H1:如果高管的整體薪酬水平提升,整個公司的資本結構調整速度也會進一步加快。

H2:高管整體薪酬水平越高,公司目標資本結構與實際資本結構之間的差距越小。

這兩個假設的合理性在于,公司的資本結構受到外部市場環境、國家宏觀調控政策、行業發展水平等復雜因素的影響,處于一種動態變化的過程中。公司高管在目標資本結構的制定、實際資本結構的調整過程中,有較大的操作空間。基于自身利益考慮,在高薪酬水平下,高管行為受到的約束性更強。

3.2.2 研究過程

①研究樣本數據。本文以2008-2018年在滬深A股上市的部分公司作為研究樣本,主要數據來源于國泰君安(CSMAR)數據庫、Resset 數據庫。在樣本數據選取上:1)剔除金融以及退市、停牌和暫停上市的公司。2)對連續數據進行1-99% 的縮減處理,以降低資產負債比率小于零的公司的干擾。3)考慮到公司的經濟體量與股東的行為模式,主要選取東部發達地區的公司。4)按照中國銀監會的相關管理規定對所選數據的行業進行分類。5)用CPI指數平減方式,對由人民幣計價問題。經過篩選后,共獲得12個行業的105家公司,總計564個樣本。

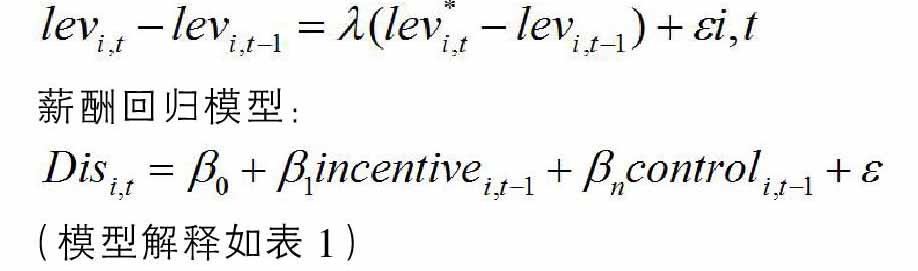

②假設檢驗模型。在本文研究過程中,主要應用的資本結構部分調整模型有兩種,其中一個是Flannery,另一個是Ranggan,憑借以往的文獻分析方法,對資本結構的調整速度進行分析,具體模型如下所示:

在上述兩個假設檢驗模型中,企業的目標資本結構、實際資本結構主要受到公司規模(size)、盈利能力(prof)等因素影響,而且行業年度杠桿中位數的影響同樣不能忽略[3]。通過對上述兩個假設檢驗模型的研究分析,可以找到高管薪酬激勵變量的滯后項,并通過對高管薪酬決策和資本決策之間存在的內在聯系,對前文假設內容進行驗證。

③變量的描述性統計。

變量解釋:公司規模(size):表2中,使用公司總資產的自然對數來衡量公司的規模,因而,從表中的數據中可以看出,公司的規模與負債率展示出明顯的正比例關系。

盈利能力(prof):從表2中數據可以看出,凈資產收益率的使用,可以將公司實際盈利能力展示出來。從表中的數據可以看出,公司的盈利能力與公司的負債率呈負相關關系。

資產有形性(prof):表2中,使用公司固定資產、存量資產的和/公司總資產這一比值,衡量公司的資產有形性。從表中的數據可以看出,公司資產的有形性,與公司的杠桿水平存在正向相關關系。

成長性(grow):從表2中數據可以得到,總資產下的市場價值/資產的賬面價值,可以將公司的成長性展示出來。從表中的數據可以看出,具有較大成長潛力的公司,還能對一些新的籌資方式進行合理選擇。

非債務稅盾(dep):從表2中數據中得知,使用固定資產折舊總額/資產總額的結果,能夠對公司的非債務稅盾進行有效衡量。從表中的數據可以看出,非債務稅盾與企業的負債水平負相關。

行業年度杠桿中位數(median):中位數能夠體現樣本公司資本結構在該行業中的集中情況。

④統計結果分析。

從表2中可以看出,我國上市公司資本結構偏離程度(dis)的均值為0.1258,實際中位數數值為0.1198,而且中位數結果要低于平均值,從這里也可以看出,很多公司的實際投資成本和目標成本之間均存在較大偏差。最大值為0.865,最小值為0.0001,說明不同行業的上司公司,同行業中的不同上市公司之間,存在著較大的偏差差異。公司規模的最大值為14.650,最小值為10.126,表明我國的上司公司在規模上存在很大的差異;盈利能力的均值為15.45,最小值為0.008,這表明不同公司的盈利能力不同,很多上市公司在市場盈利方面也存在一定欠缺;整個資產有形性均值數字大約為0.256,最大值為4.56,企業的固定資產在總資產中所占的比重較高,能夠用于發展投資的資本相比較少。成長能力均值為3.458,最大值為4,表明一些公司市場價值遠高于賬面價值,很多公司具有光明的發展前景,受到了投資人的青睞。非債務稅盾均值為12.65,最小值為0.89,標準差較小,表明非債務稅盾差異較小,行業的發展在這一方面比較均衡。資本結構的行業年度均值(median)的平均數為11.2,表明不同公司的資本結構差異很大。

⑤變量相關性檢驗。

根據表3的假設檢驗分析結果對變量進行賦值,回歸結果用公式表示出為:

從該計算結果可以看出,不同公司高管實際獲得的薪酬水平差距很大,除了各個杠桿之間存在明顯的相關性之外,其他的變量數值相關性系數均不足0.5。所說,研究人員可以進行如下假設:檢驗變量之間根本不存在線性相關的問題。

從假設檢驗的模型分析中,可以初步判斷出,提高公司高管的薪酬,能夠顯著拉近公司實際資本結構和目標資本結構之間的距離,而且主體高管的工資水平越高,資本偏離程度也會相應降低。在1%的顯著性水平上,高管薪酬中的貨幣薪酬越高,越有力利于將低資本結構的偏離程度。

⑥檢驗結果分析。

從上文的回歸結果分析可以看出,高管薪酬與公司債務杠桿之間存在著顯著的正向相關關系,公司的債務資本結構是影響公司高管薪資水平的重要因素。從而驗證了H1、H2假設。在公司的人員結構上,如果存在董事會高層與經營管理高層人員重合的情況,高管很有可能會利用手中的權力為自己謀求更高的薪酬。公司的股權越集中,掌握大量公司股權的人數越少,公司股東大會就會越傾向于減少公司高管的薪酬。

除此之外,從上述表格數據中還可以看出,公司高管貨幣形式的薪酬與高管股票形式的薪酬之間存在負相關關系,也就是說,高管持有的公司股票越多,對貨幣薪酬的要求就會越低。

4 ?優化高管薪酬制度改革、優化資本結構的相關建議

4.1 加深對薪酬契約關系的理解

從上文的分析可知,高管薪酬對公司資本結構調整的速度有著多方面的影響。因此:

第一,公司股東要重視對公司高管薪酬調整問題的重視,在進行薪酬制度改革的過程中,更多的聽取相關領域專家的意見,增強決策的科學性與合理性。加強與公司高管的交流,關注高管在薪酬調整過程中工作積極性的變化,避免不合理的薪酬激勵制度調整對高管的工作熱情造成傷害。

第二,股東在高管薪酬結構調整的問題上,可以將公司資本結構的調整優化作為一項考察指標,從公司財務安全與財務風險的角度,思考高管薪酬激勵制度改革的成效。股東要盡可能的全面了解公司的情況,提高決策的效率,降低公司高級人才的流失率,提高股價收益。

4.2 多途徑提高高管的實際薪酬

高管薪酬與公司的資本結構的調整不是對立的,而是統一的。雖然公眾對公司高管的薪酬有諸多負面印象,但從本文的分析可知,公司高管薪酬水平的提高,對公司的長遠發展具有深遠意義。

首先,公司應根據生產經營的實際狀況,適當的增加高管的貨幣薪酬水平和股權薪酬水平,確保高管可分享到更多的索取權利,這樣一來,高管可以和股東之間的利益狀態保持一致,將高管工作熱情激發出來,最終實現互利共贏的良好局面[5]。

其次,公司股東要將注意力更多的放在優化高管薪酬提升的方式上,按照市場化機制,根據高管對公司經營管理的貢獻,完善高管的薪酬激勵機制與約束機制,提高高管在公司資本結構優化中的積極性。

4.3 進行差異化的高管薪酬改革

上市公司可以通過主動調整和機械調整的方式,將高管薪酬激勵制度進行完善和擴充,讓公司資本結構穩定性得到更好強化。

4.3.1 主動調整

主動調整是指上市公司通過調整銀行貸款的規模、發行新的股票、進行股票回購的方式,促使高管主動調整公司的資本結構。在這個過程中,要注意:①重視管理者代理問題,通過提高高管的薪酬,延緩管理者代理問題出現。將高管的實際利益與公司的利益緊緊捆綁在一起,緩解短期股東與長期股東之間的沖突對公司長遠發展造成的負面影響。②加速國有企業高管薪酬改革。這不僅是民眾關注的焦點問題,也是具有明顯統計學意義的現實問題。從本文的研究數據與現有文獻的研究結果中可知,相對于民營企業,國有企業的高管擁有更少的股票期權,很難分享企業發展的剩余價值,提高國有企業高管的薪酬尤其是貨幣薪酬,是推動國有企業資本結構調整的有效手段。

4.3.2 機械調整

機械調整是在主動調整的基礎上進行的,是指公司總結一年的盈余或虧損,結合行業發展的大數據,對公司資本結構調整的速度與方向進行分析。各個公司要根據自身的實際發展情況,分析當前阻礙資本結構調整的主要因素,對公司高管進行適當的期權激勵,重視長期激勵的作用,提高高管的積極性。

5 ?結論

綜上所述,高管薪酬總體水平與資本結構調整的速度具有正向相關關系,資本結構的偏離程度對薪酬水平影響顯著。從本文的分析可知,通過對高管薪酬和資本結構動態的深入性研究,可以將具體的貨幣薪酬和股權薪酬對公司資本動態的具體影響展示出來,為動態調整工作的開展提供基礎,探究產權性質與薪酬水平、資本結構之間的關系,為資本結構的優化與薪酬激勵制度的完善提供合理化建議。為此,各個管理人員應該對資本結構優化程度提高重視程度,將其在薪酬制定中的作用展示出來,確保高管薪酬水平進一步提升。

參考文獻:

[1]毛劍峰,楊梅,杜杏華.市場化進程、資本結構與高管薪酬關系的實證分析[J].統計與決策,2018,34(15):174-176.

[2]趙卓琳.大股東持股、高管薪酬激勵與資本結構調整速度[J].企業科技與發展,2017(12):29-31,35.

[3]常亞波.我國上市公司高管薪酬、現金股利與公司價值研究[D].首都經濟貿易大學,2015.

[4]鄒穎,汪平.股權資本成本與高管薪酬激勵——一個高管薪酬改革思路的理論性闡釋[J].經濟與管理評論,2015,31(01):41-48.

[5]陳日清,付貞義,莊照京.上市公司資本結構對高管薪酬的影響研究[J].東北財經大學學報,2014(04):51-58.