基于戰略管理會計的工程項目前評價簡明方法體系構建

2019-07-17 02:29:55盧清源梁溪盧潤德

價值工程 2019年12期

關鍵詞:工程項目

盧清源 梁溪 盧潤德

摘要:戰略管理會計應用于工程項目前評價是當今開展工程項目前評價的一個發展方向。文章根據工程項目前評價的主要內容和簡明實用原則,通過對戰略管理會計方法的梳理與比對,依據簡明實用原則,構建了一個基于戰略管理會計的工程項目前評價簡明方法體系。

Abstract: The application of Strategic Management Accounting to the pre-evaluation of engineering projects is a development direction for the pre-evaluation of engineering projects. Based on the main contents of the pre-project evaluation and concise and practical principles, this paper constructs a concise method system for pre-evaluation of engineering projects based on Strategic Management Accounting according to the concise and practical principles and through the combing and comparison of Strategic Management Accounting methods.

關鍵詞:戰略管理會計;工程項目;前評價方法體系;比對法;綜合法

Key words: Strategic Management Accounting;engineering project;pre-evaluation method system;comparison method;comprehensive method

中圖分類號:F234.3 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)12-0061-04

1 ?戰略管理會計與工程項目前評價概述

1.1 戰略管理會計

戰略管理會計(Strategic Management Accounting,以下簡稱SMA)是管理會計向戰略管理領域的延伸和滲透,是服務于戰略背景分析、規劃評價與決策、實施管控和后評價的管理會計延伸。SMA改變了傳統會計比較單一的計量手段模式,具有:提供諸如項目背景與可行性等非財務信息;財務盈利能力與風險評估等財務信息;將評價指標暨方法與工程項目所建設的戰略相結合;運用的方法靈活多樣等特征。SMA方法總體上可分為非財務方法和財務方法兩大類,具體又可按戰略管理的戰略決策(規劃)、戰略規劃實施管控和戰略后評價三個階段分為三個中類方法,還可按戰略管理各階段的應用對象與目的不同分為不同的細類方法。本文研究的對象是用于戰略決策(規劃)階段即項目前評價階段的SMA指標暨方法體系的構建。

1.2 工程項目前評價

工程項目前評價系指在項目決策階段,對項目建設背景分析、規劃方案的經濟科學合理性、經濟效果和經營風險的綜合評價。工程項目前評價關系到項目建設與運營的可行性與否判斷,并發現規劃案可能存在的問題以及找出解決問題的方法,進而得出項目“是否值得投資建設”、“可能產生的經濟效益及其風險有多大”、“項目運營目標可否達成”、“何為最佳選擇”和“如何解決問題”等的評價結論。能夠使決策者明確項目“是否應該投資建設”,項目規劃案的“優缺點所在”、“重點難點所在”、“關鍵環節所在”。凡事預則立不預則廢,工程項目前評價關系到項目立項與否、規劃實施案的質量、項目建設的成敗,是項目建設的首要工作。

工程項目前評價的主要內容為項目建設背景和項目可行性。SMA應用于工程項目前評價是當今開展工程項目前評價的一個發展方向。在評價中,通常是用SMA的非財務方法來評價項目建設背景與項目規劃的科學合理性,用SMA的財務方法來評價項目經濟效果和經營風險即經濟可行性。

2 ?對可用于工程項目前評價的SMA方法梳理與比對

由于SMA方法眾多,有的繁瑣(理論性強,操作性差)、有的功用不夠明晰,有的適用范圍不夠明確,有些方法之間尚有重疊,所以對其在工程項目前評價的應用中必須作出梳理、比對與合理選擇,僅此才能使工程項目前評價方法體系滿足適配、簡明與實用的要求。

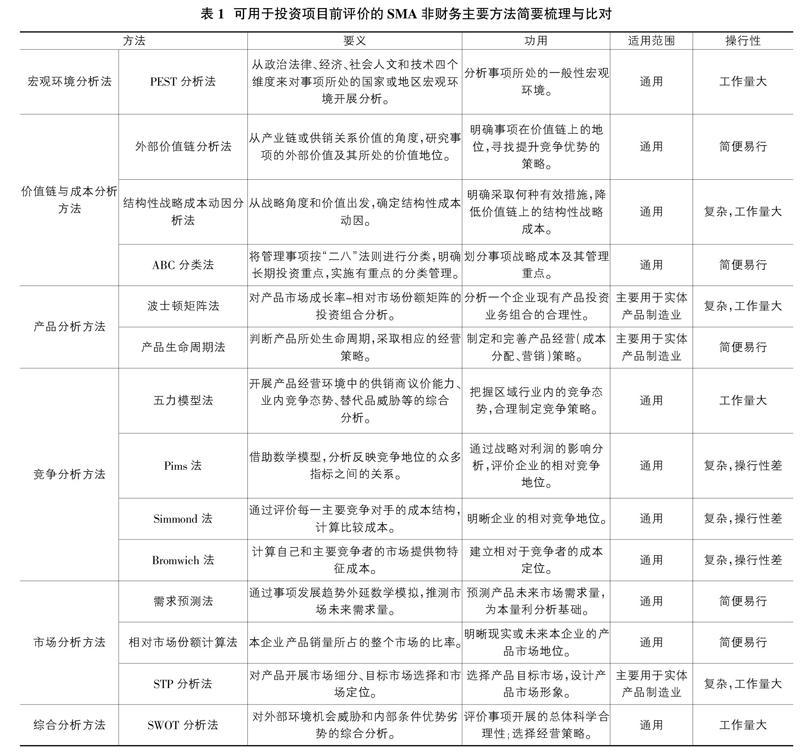

2.1 對SMA非財務主要方法的梳理與比對

表1是對可用于工程項目前評價的主要SMA非財務方法從要義、功用、適用范圍、操行性視角的簡要梳理與比對。

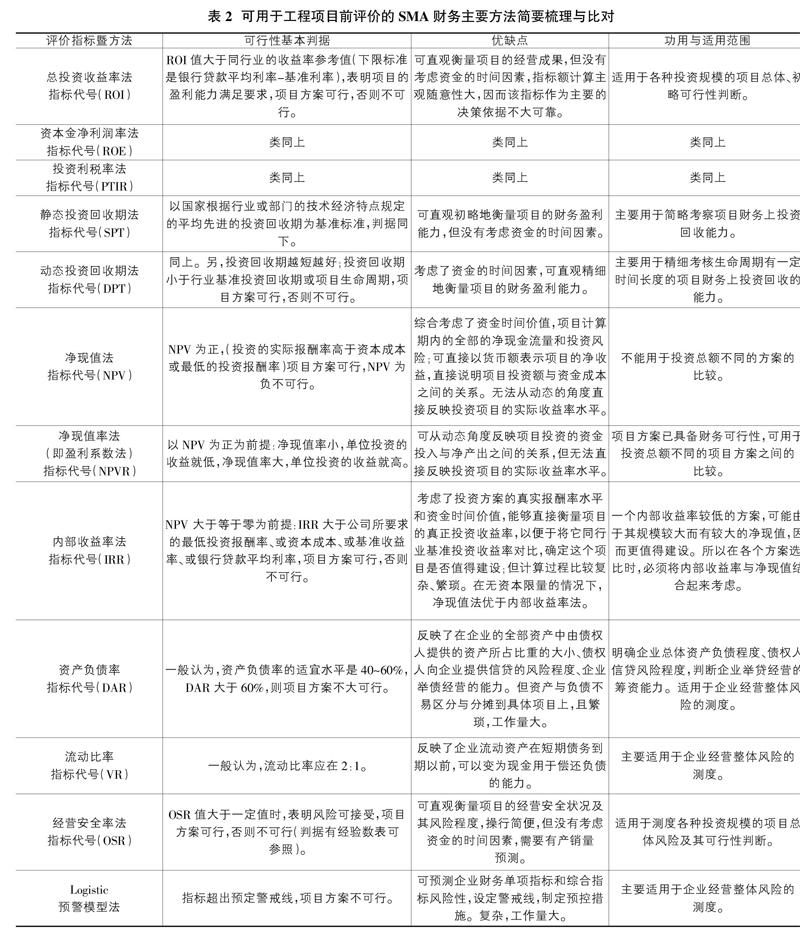

2.2 對SMA財務主要方法的梳理與比對

表2是對可用于工程項目前評價的SMA財務主要方法從可行性基本判據、優缺點、功用及其適用范圍視角的簡要梳理與有關比對。

3 ?工程項目前評價簡明方法體系構建

3.1 指標暨方法選擇及其體系構建的基本原則

①科學性原則。指標暨方法選擇要有系統性,需要涵蓋前評價的各個方面內容并與其密切相關。同一層次的評價指標暨方法彼此應具有關聯性。指標暨方法應逐級、逐層分解,形成具有框架結構的評價指標體系。指標暨方法的選擇既要充分借鑒他人成熟的研究成果,又要根據工程項目的特點有所創新。

②合理性原則。指標暨方法的選擇,要使非財務方法與財務方法相結合、定量指標與定性指標相結合、靜態指標與動態指標相結合。所選擇的指標暨方法既要有可靠的資料數據來源,又要有良好的實操性,即各相關資料數據要可獲取,使評價方法的分析與計算有可靠翔實的資料數據來源。

③簡明實用原則。所選擇的指標不僅要能夠準確反映項目規劃前評價各環節的主要內容及其整體情況,而且指標代表性要強,能夠化繁為簡。對同一事項的評價,多有相近的指標暨同類的方法,為了避免重疊、繁瑣與混亂,需要對其進行優選,選用時既要考慮實用又要考慮盡量簡便,以使其評價易于操行,又要使評價結果具有良好的“可讀性”,便于決策者“解讀”。

3.2 前評價體系構建

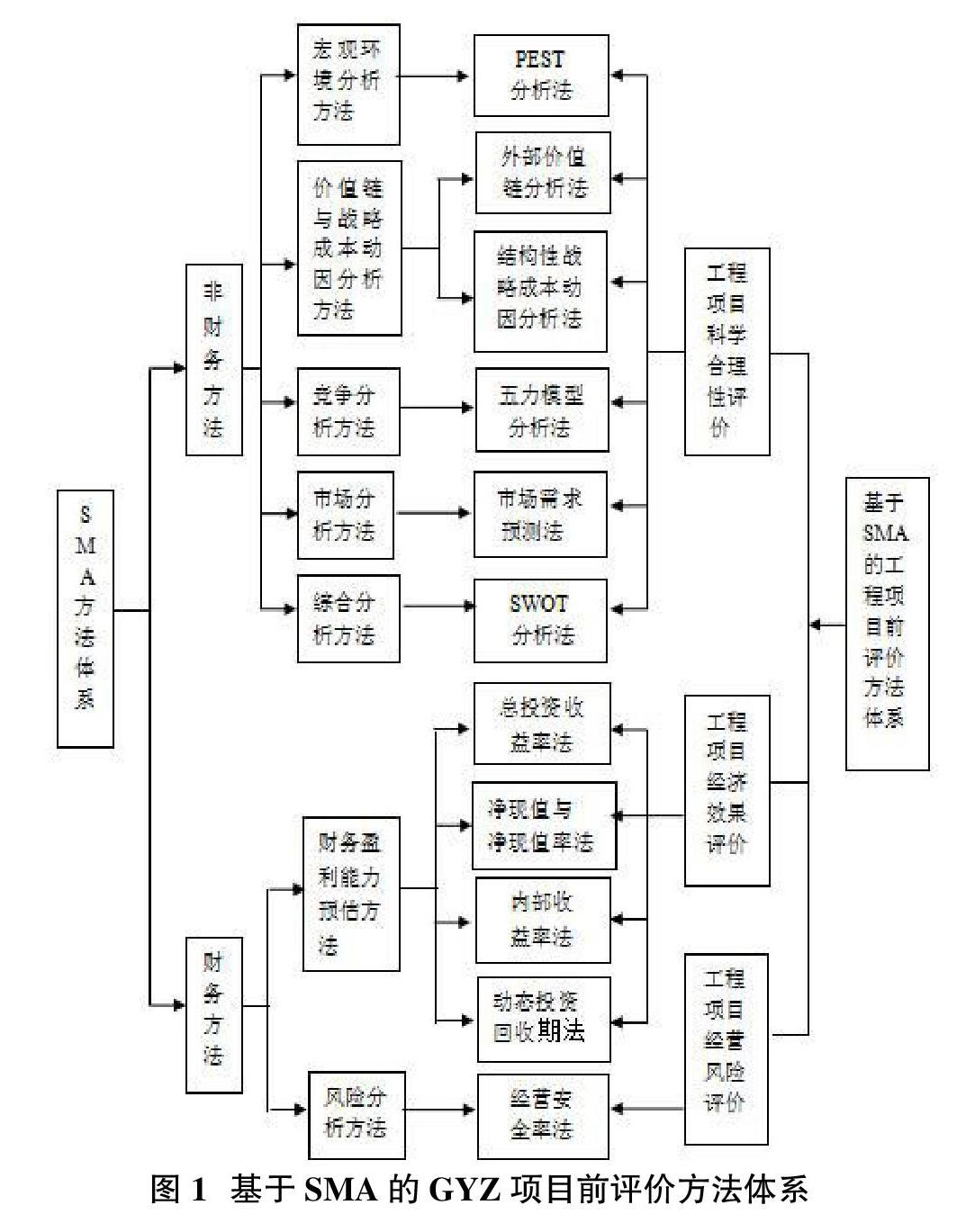

根據上文對SMA方法的梳理與比對結果,工程項目前評價的主要內容,工程項目前評價方法體系構建的基本原則,參考王滿、顧維維、李聞一、張睿等學者有關SMA方法及其項目前評價體系構建的研究成果[1][2][3],本文構建的基于SMA的工程項目前評價簡明方法體系如圖1所示。

對該方法體系構建的有關說明如下:

3.2.1 非財務方法體系

①宏觀環境分析方法模塊。設置該模塊和使用PEST分析法是為了來把握工程項目的一般環境。

②價值鏈與戰略成本分析方法模塊。選用外部價值鏈分析法是為了把握工程項目在產業鏈上的價值及其地位。結構性戰略成本動因分析法主要是用于對工程項目主辦方內部條件的分析。

③競爭分析方法模塊。該模塊只選擇了五力模型分析法的緣由是,該法對競爭分析比較全面,且通用、相對簡便、使用比較成熟。而其它的Pims等三種方法,雖有作用,但因分析面向單一,且理論性強、數據資料不易采集,業界使用較少。

④市場分析方法模塊。該模塊只選擇了市場需求預測法的緣由是,該法通過產品市場需求預測,已為工程項目的產品明確了大致的市場需求量,為財務分析奠定了基礎,遵循上述簡明實用原則,所以沒將相對市場份額計算法、STP分析法納入該模塊。

⑤綜合分析方法模塊。該模塊只選擇了SWOT分析法是因為,該法是建立在PEST分析法、五力模型分析法和一元回歸預測法基礎上析出的外部環境機會威脅和內部條件優勢劣勢的項目投資科學合理性的綜合分析,是一種常用的綜合分析方法,分析結果一般已可滿足需求。遵循上述簡明實用原則,所以沒有選擇其他綜合分析方法。

⑥本方法體系沒有設置SMA非財務評價“產品分析方法”模塊的理由:一是,工程項目建設產出一般為單一產品,所以沒有選擇多品種分析的波斯頓矩陣法;二是,前評價僅對項目建設階段開展,所以沒有選擇產品生命周期法。即這兩種方法對開展項目前評價沒有適配性。

3.2.2 非財務方法體系

①財務盈利能力預估方法模塊。所選擇的方法多為常用方法。加入“凈現值率法”和創新性地設置“動態投資回收期比率法”(注:動態投資回收期比率=動態投資回收期比/項目壽命周期)是為了賦予不同規劃案之間的可比性,便于開展決策。

②風險分析模塊。只選擇經營安全率法的理由是,該法簡便易行,可以對單一項目開展風險評估。而Logistic預警模型法、資產負債率法和流動比率法主要是用于企業整體經營風險評估,故未將這三種方法均納入該模塊。

3.3 指標權重確定前評價方法選擇

圖1中各級指標權重可簡明地采用層次分析法和熵權法等方法來確定。評價方法可選用國際通用的模糊綜合評價法,即通過組織專家召開評議會進行打分,或由專家函評打分,最終運用模糊綜合評價的計算方法計算出前評價結果。

參考文獻:

[1]王滿,顧維維.戰略管理會計方法體系研究[J].財經問題研究,2011(1).

[2]李聞一.項目投資前財務評價體系的構建[J].現代會計與審計,2008(10).

[3]張睿,等.關于電信投資項目前評估后評價體系構建的探討[J].廣東通信技術,2008(8).

猜你喜歡

中國交通信息化(2018年8期)2018-11-09 01:05:44

江西建材(2018年1期)2018-04-04 05:26:40

中國工程咨詢(2017年4期)2017-01-31 03:05:18

石油化工建設(2016年6期)2016-02-27 15:03:24

上海國資(2015年8期)2015-12-23 01:47:32

石油化工建設(2015年3期)2015-12-01 04:16:53

辦公室業務(2014年10期)2014-02-27 06:30:30

中國工程咨詢(2012年6期)2012-02-16 06:14:56

中國工程咨詢(2012年10期)2012-02-13 01:09:16

中國工程咨詢(2010年3期)2010-02-16 05:59:44