活期存款高占比,招行顯凈息差優勢

2019-07-20 18:55:28ice_招行谷子地

證券市場紅周刊 2019年27期

ice_招行谷子地

最近幾年,招商銀行在整個銀行板塊內持續保持著龍頭地位,它被貼上了諸多標簽,比如:最高的股價、老銀行中最高的估值、最先走出不良的泥潭、市場表現最好等等。而支撐招行龍頭地位的關鍵因素還在于公司堅固的護城河。從本期開始,本刊將連載招行的護城河系列文章,從凈息差、風控、客群、戰略四個維度進行解讀。

究竟什么是招行的護城河?這個護城河又是否會被削弱呢?其實,相對來說,銀行業比異業的護城河更容易找到,因為銀行業是一個門檻高的資本密集型行業,外部資本想要進入銀行業需要獲取銀行牌照,這實際上為銀行業整體挖了一條護城河。可是,對于同業的銀行來說,想建立起自己的護城河非常難。銀行業本身作為服務行業,服務業的屬性決定了其建立護城河的難度遠高于其他行業。

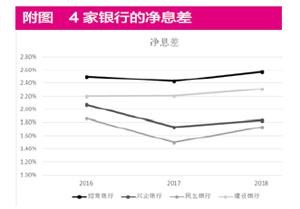

招行凈息差遠高于其他3家銀行

投資銀行時有句話叫:經濟繁榮期看息差,經濟衰退期看不良。其中,息差代表掙錢能力(國內銀行依然是利息收入占大頭),而不良代表風險損失的預期。本系列文章第一期就先看一下招行的凈息差。

筆者選擇了招行、興業、民生、建行這4家銀行,以最近3年年報披露的數據作為觀察窗口。首先看一下各家的凈息差,如附圖所示。

可以看出,招行的凈息差遠高于其他3家銀行,而且這一優勢是持續的。這說明配置同樣多的資產,招行產生的利息凈收入比興業和民生要高大約40%,比建行要高8%。如果將凈息差分解,可以分解為資產收益率和負債成本兩項,如表1所示。

資產收益率、負債成本的比較優勢

從4家銀行的對比中可以發現,招行的資產收益率并不是4家銀行里面最高的,而負債成本也不是4家銀行里最低的。但是,招行的優勢在于資產收益和較高的興業、民生接近,同時總負債成本和較低的建行接近。

招行的資產端收益較高和民生、興業的收益高有細微的差異,招行的收益率較高更重要的因素是配置了較多的高收益零售貸款,例如:信用卡貸款和小微貸款,而民生和興業收益率高則更多地來自對公貸款和應收投資,建行的零售貸款也不少,但是大部分是利率較低的房貸。

看完了資產端,再來看負債端,這4家銀行在負債端的表現差異更大。對于銀行負債端來說,由于存款占負債的比例在50%~80%之間,所以,負債成本主要取決于存款成本。通過對比4家銀行的存款成本,如表2所示,可以發現招行和建行的存款成本顯著低于興業和民生。

從表2可以看到,招行和建行的存款成本甚至不足1.5%。按照我國存款的現行1年期基準利率1.5%看,顯然招行和建行的存款多數的存期應該低于1年期。其實,如果觀察各家銀行的存款分布看,也確實如此。銀行中會有大量的存款是活期存款,而且其占比會大大超過投資者的預期。活期存款,是銀行存款中利率最低的存款,但是具有非常好的流動性,活期存款的利率水平遠遠低于定期存款。所以,銀行的存款成本主要取決于存款中的活期占比。以選中的4家銀行來看,招行的活期占比遠高于其他幾家,如表3所示。

通常來講對公賬戶中活期占比會接近50%,主要的原因是對公賬戶日常資金流動需求非常強烈,所以公司需要保持大量的活期在自己的主賬戶中。但是,對于零售來說,很高的活期占比就不是那么容易可以解釋的了。因為畢竟誰也不愿意把大量的資金放在活期上而放棄配置利率更高的理財和基金。

AUM導向考核保護存款成本優勢

那么究竟為什么招行的客戶甘愿留如此多的錢在活期上呢?這里就看到了招行的第一條護城河,AUM導向的零售管理體系。AUM意為資產管理規模,這里的資產包括存款、理財、基金、債券等。AUM導向就是放棄過去對銀行員工的存款考核指標轉而用AUM指標替換。招行是國內銀行中首個放棄存款作為主要考核指標的銀行。肯定有投資者不理解為什么放棄追逐存款反而成就了招行超高的活期存款占比?其實很簡單,銀行攬儲的時候通常要給客戶更高的利息,越是考核存款金額,存款中定期的占比就越高,而反觀招行的活期存款主要來源于以下兩大類。

1.主動性活期存款:主要來源于高凈值客群,這個群體日常資金流動的需求很大,而目前多數T+0基金和理財產品都設定了每日金額限制,一般常見的是1萬塊。少數幾個T+0產品的流動性釋放能力有限,所以高凈值客戶寧可在活期上放一些存款也要保證流動性的充裕。這就是高凈值客戶流動性管理的需求。

2.被動性活期存款:主要是來源于高收益理財產品的集合期和間歇期。以招行為例,招行會設計一些高收益的短期理財產品,而每期產品之間會有一定的空檔期,同時這些短期理財產品本身有幾天的募集期。這些高收益的短期產品總量不足,所以想買到的客戶必須要在開放的第一天足額購買,那么在集合期就只能按照活期處理了。

雖然通過一系列巧妙的設計可以提升活期存款的占比,但是對于總量上還是有問題。因為更多的客戶資產被配置到了理財和基金上,存款總量就會出現問題。但這也恰恰是AUM導向的高明之處,由于招行不再強迫客戶配置低收益的存款,而是鼓勵客戶配置收益相對更高的理財產品和基金。這無形之中增加的客戶的體驗,會吸引客戶將更多的資產轉移到招行來。

2018年招行的AUM高達6.8萬億,是零售存款的4倍。所以,正是放棄追逐存款的AUM導向考核體系,反而推動招行在零售存款上取得了顯著的優勢。而且,如果其他銀行想要復制AUM考核體系,短期勢必造成零售存款增長乏力甚至倒退的可能,這可能是多數銀行無法忍受的。因此,短期AUM導向的考核體系可以作為招行的一條護城河,保護招行的存款成本優勢進而維持較高的凈息差。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

童話世界(2020年10期)2020-06-15 11:53:22

電影(2018年12期)2018-12-23 02:18:48

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年2期)2016-11-12 13:22:24

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00