廣州文化創意產業園發展績效評價及規劃建議

2019-07-25 03:05:04郭盛裕

智能城市 2019年12期

郭盛裕

(廣州市城市規劃勘測設計研究院,廣東 廣州 510060)

文化創意產業已被公認是能夠引領新經濟發展的支柱產業之一。目前,廣州的產業發展戰略已由“投資驅動”向“創新驅動”轉變,發展文化創意產業是實現這一轉型的重要途徑。自2000年開始建設以來已有各類文化產業園區 (基地) 過百家。然而也存在發展理念不科學、規劃定位不合理、集聚效應不明顯、創新能力不顯著等問題。對于創意產業園區發展情況展開績效評價,具有重要的現實意義。

為更全面地評估廣州文化創意產業園的發展績效并提出規劃建議,文章參考2013年王懷和欒峰提出的對上海市屬創意產業園區的量化績效評價方法,從空間發展績效、創意集聚績效和經營績效3個方面進行了全面評估。

1 廣州文化創意產業園發展概況

廣州文化創意產業園的發展始于1999年12月天河軟件園的建設,在2006年達到建設高峰,2010年后進入發展的調整期。據調查統計,目前,廣州市文化創意產業園區共計113個。分布集中在越秀、海珠、番禺、天河、荔灣等區,以文化創意和設計服務類占多數,文化休閑娛樂服務次之,發展程度各異。

1.1 園區發展類型

廣州文化創意產業園歸納為五種發展類型,一是政府推動并實行統一管理的政府主導型。這一類有較好的政策支持和特定的產業發展方向,如廣州荔灣文化創意產業集聚區和中國進出口產品交易會展文化集群。二是企業自行聚集和孵化后由政府保護的自發聚集型。如廣州科學城ABC組團和天河軟件園。三是依托于某區域內的特定文化資源的資源依賴型。如廣州西關古玩城和獵人坊。四是以某一行業龍頭企業為主導的企業引領型。通常是龍頭企業先落戶園區,形成地區吸引力,其他企業隨后入駐園區,帶來產業鏈的延伸和規模性效應。例如廣州的羊城創意產業園。 五是利用“三舊” (舊工業區、舊村、舊城區) 整治改造而形成的騰籠換鳥型。如廣州的信義會館和羊城創意產業園等。

1.2 園區產業結構

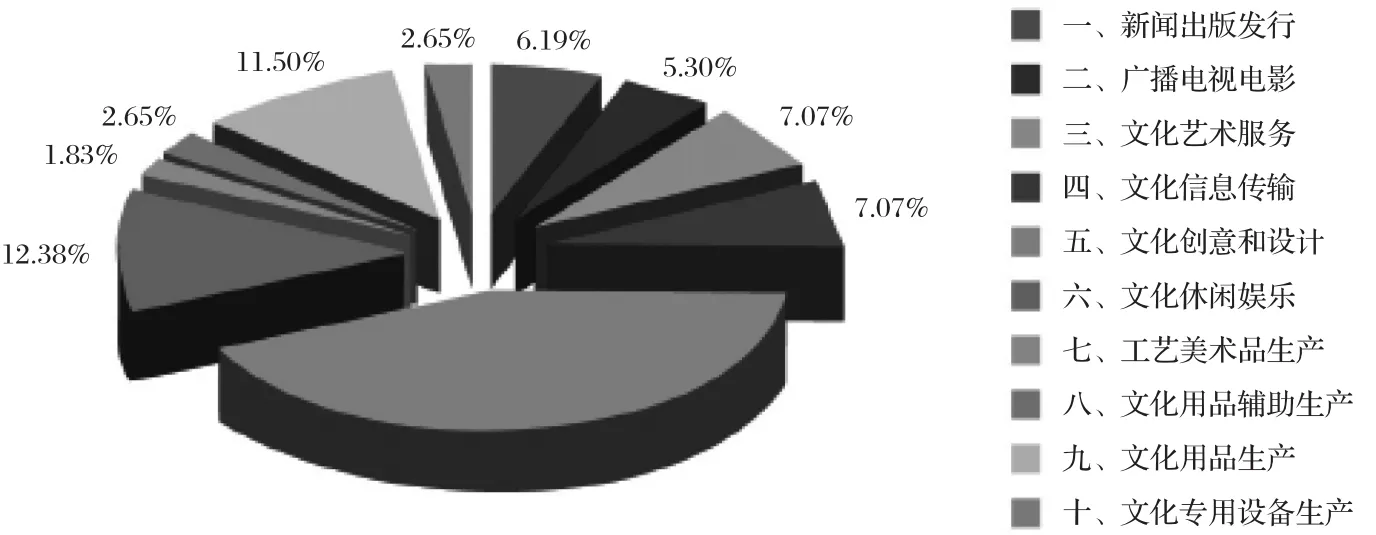

根據調研情況,廣州文化創意產業園的主導產業大部分以文化創意和設計為主,然后是文化休閑娛樂、文化用品生產。從結果可以看出,首先藝術設計 (含工業設計) 在華南地區乃至全國具備較強的競爭力,因此誕生出眾多的以設計為產業主體的文化園區。其次,廣州是全國小商品市場的生產批發集散地,對于各類工藝品、文化用品生產批發已形成優勢規模。再次,廣州作為華南地區傳媒業中心,新聞出版發行等園區發展反而較為滯后,表現出廣州市文化產業園區與優勢產業的脫節,如圖1所示。

圖1 廣州文化創意產業園區分類統計示意

1.3 園區空間集聚模式

城市經濟發展方式轉變是廣州文化創意產業園區發展的基礎。廣州中心城區創意產業園區空間組織動力機制呈現出城市更新驅動、科研驅動、景觀資源驅動3種驅動模式。

“三舊”改造集聚模式:由政府和多元主體參與的舊廠城市更新活動,對中心城區的創意產業園區發展產生直接的推動力。舊廠改造解決了產業園發展所需的空間問題,同時,還提供全面連貫的政策支持。根據相關的統計,廣州推出“退二進三”政策后,首批企業有21家通過更新轉型為創意產業園,改造面積達到81.2 萬m2。亞運會前后改造完成和再建創意產業園區達到30多個。

依托高校與科研資源的集聚模式:廣州五山高校區的創意產業園集聚區,包括了天河創意港、金脈創意產業園、天河軟件園、天河國家網游動漫基地等多個創意園區的集合。高校與創意產業園區能夠產生協同發展效應,一方面體現在高校為創意產業提供科技資源和人才支持,另一方面創意產業園為高校的科研成果提供了實踐機會,促進了科技向產業轉化的進程。

依托濱水景觀資源的集聚模式:伴隨廣州城市能級的提升和區域職能的強化,中心城區原有的內河貨運港口逐漸向南部下游地區轉移。騰挪出的舊廠房在“三舊”改造政策的推動下進行功能置換,其中,大部分選擇了發展創意產業,由此形成了廣州創意產業園沿珠江延展分布的空間特征。

2 廣州文化創意產業園發展績效評價

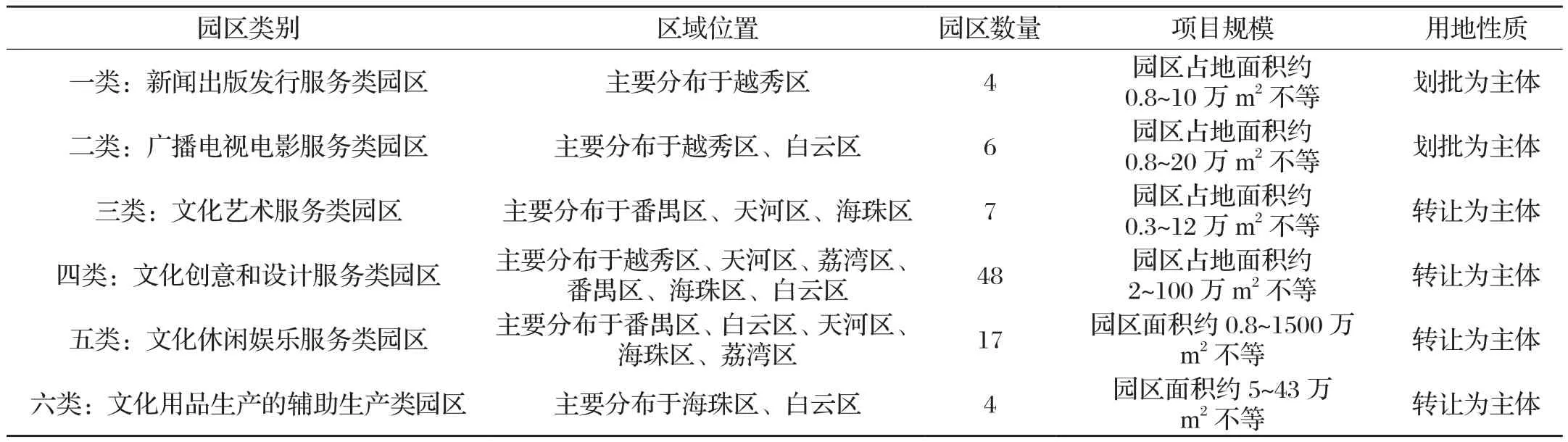

本次選取中心城區113個調研對象中的86家共6大類具有一定占地規模和企業數量的園區作為研究的對象,進行綜合績效評價。上述園區經歷了頒牌后,通過幾年長時間的發展,具有一定的發展規模,具備了進行績效評價的可能性,詳情見表1。

2.1 空間發展績效評價

表1 六大類型文化創意產業園區統計

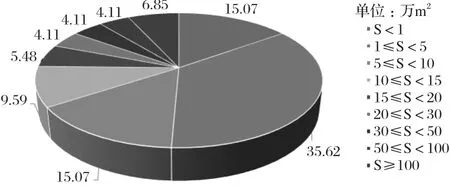

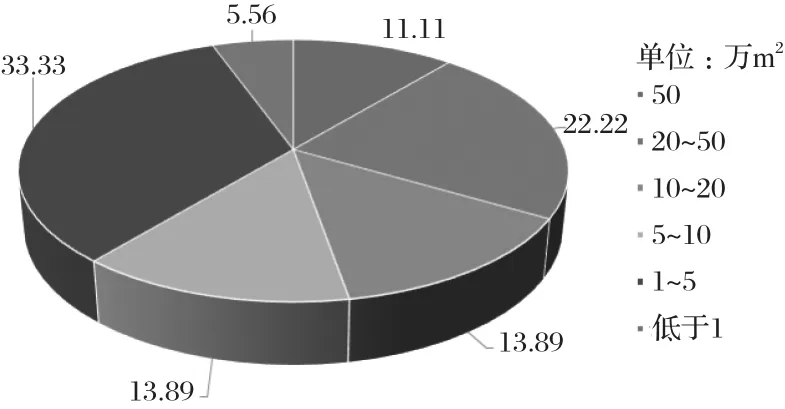

本次共收集到全部樣本中的73家園區的占地面積數據。據統計,各園區占地面積比例跨度較大,占地面積在10 萬m2以內的園區數量近65%,其中低于1 萬m2的占15.07%,1~5 萬m2之間的占35.62%,5~10 萬m2之間的占15.07%,其他占地面積比重均不超過10%。而在園區建筑面積方面規模差異較大。本次收集到建筑面積數據的共36家,據統計,建筑面積在

1~ 5 萬m2的有12家,占園區總量的近33%,其他區間比重依次下降,如圖2、圖3所示。

圖2 占地面積比例示意

圖3 建筑面積比例示意

以上數據表明,以占地和建筑規模來看,與北京、上海的園區相比,廣州中小規模的園區數量明顯較多。這也與現階段廣州園區主要位于中心城區,廣州又是歷史文化名城,中心區土地資源更加緊張有一定的關系。

2.2 創意集聚績效評價

(1) 創意產業集中度狀況。創意產業集中度考察的是入駐園區企業中屬于研發設計、建筑設計、文化傳媒、咨詢策劃等普遍意義上被劃定為文化創意類企業的數量比重。調查發現廣州僅有兩家園區的創意產業集中度超過70%,廣州日報報業集團 (廣州日報報業集團印務中心) 和1850創意園。除以上兩個集中度較高的園區外,入駐創意企業數量比例在40%~70%之間的園區有33家,以上園區合計達到了總量的40.1%,更多的園區,如紅磚廠、白云國際單位等一批被社會輿論視為非常成功的創意園區,創意產業企業占園區全部企業總數低于40%。但是值得注意的是,部分園區早期入駐的企業都有比較高的忠誠度,譬如對金山谷、羊城創意產業園的訪談調查表明,幾大早期的園區企業,對逐年上升的租金反饋不敏感,更加關注于企業與園區對外形成的共同形象,以及既已建成的良好環境設施。

(2) 主導產業集中度狀況。從實際的調研狀況來看,廣州各類文創園區在主導產業發展上呈現以下主要特征:一是超過50%的園區在發展定位和主導產業方向上不清晰,與各園區在頒牌和宣傳時的主導定位不切合。二是已經形成的主導產業門類集中于廣州的傳統優勢產業部門,如新聞傳媒、動漫影視、工業設計、工藝美術品設計、軟件設計等行業。

2.3 經營績效評價

本次調研僅收集到了14家園區部分數據。從目前已知數據進行分析,廣州創意產業園的經營狀況總體上脫離了低租金的初期階段,但也存在兩極分化的狀況。目前,全市甲級寫字樓同期租金的平均水平是5 元/(m2·d),結合廣州招商網的有關信息來看,如果以2 元/(m2·d)作為低租金標準,則有10%的園區位于標準線以下;如果以3 元/(m2·d)作為低租金標準,則有30%的園區位于標準下以下。個別發展較好的園區也出現了5.2 元/(m2·d)的高租金水平,導致一些企業經營成本增高,難以為繼。以上表明以市場導向的園區經營方式已經對政策扶植導向的經營方式造成了沖擊。

2.4 綜合評價結論

廣州文化創意產業園發展綜合績效偏低,可能有以下3個方面的原因:首先,各個城市的文化創意產業的側重點不同,廣州的動漫、電影業占比較高,文化媒體類企業前期都需要大量的投資,利潤回收期相對較長。其次,廣州文化創意產業的發展偏重于硬件投資,主要在于土地供應和園區建設,但是產出效率并不高。再次,目前廣州創意產業園的發展處于絕對規模較高,但利潤率較低的過渡期。相對應創意產業的勞動密集、資本密集、知識密集三個發展階段,處于資本密集的第二階段,不同階段對應的利潤率有較大差異。

3 廣州文化創意產業園規劃建議

完善園區認證評估體系、掛牌一批有特色的市級創意產業園區重點扶持。參考上海、天津的有關經驗,制訂適合廣州現狀和未來發展的市屬文化創意產業園認證體系與認證標準,使準入門檻有一定的規劃條件,從而推動文化產業補貼和扶持政策的落實利用。

編制產業發展及園區層面兩級空間規劃。由市級文化主管部門牽頭,編制市級層面的文化創意產業發展規劃,并將產業發展的需求落實到園區/集聚區空間規劃中。通過園區城市設計和概念策劃,為園區提供合理的功能定位和發展策略建議。

與廣州市“城市更新”“微改造”戰略相結合,拓展發展空間。在中心城區功能調整和城市更新過程中,結合產業轉型和產業升級政策選擇適合的創意產業類型,積極調整用地性質,同時加強騰挪廠房、倉庫及老建筑的改造利用。

猜你喜歡

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

中國核電(2021年3期)2021-08-13 08:56:36

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

汽車零部件(2014年9期)2014-09-18 09:19:14