甘肅省討賴河三道灣水電站工程調整概算編制方法

2019-08-07 01:41:36魏暉玲

水利規劃與設計 2019年7期

關鍵詞:工程

魏暉玲

(甘肅省水利水電勘測設計研究院,甘肅 蘭州 730000)

水利水電工程建設地點多處于征地拆遷相對較少、淹沒范圍相對較小的山谷或者丘陵區,受工程區自然建設條件、施工環境制約條件等綜合因素影響,施工過程中不可控因素較多。特別是因施工工期較長的工程,在工程實施過程中,人、材、機等主要投資控制因素價格隨著經濟的發展不斷提高,以初步設計批復的設計概算作為投資控制依據,隨著時效的變化往往不能真實客觀的反映工程建設投資,在施工過程中常需要對工程概算進行調整。而水利行業未修訂水利工程概算調整編制辦法,調整概算沒有現行政策依據及方法。本文以《甘肅省討賴河三道灣水電站工程調整概算》為例,總結一些水利水電工程調整概算編制方法及經驗,并為有效控制水利水電調整概算提出合理建議。

1 工程概述

討賴河三道灣水電站工程位于甘肅省張掖市肅南裕固族自治縣祁豐藏族鄉境內討賴河流域,為徑流式電站,主要任務是發電,電站額定水頭300m,引用發電流量36m3/s,裝機容量為90MW(3×30MW),保證出力29.6MW,年發電量3.91億kW·h,年利用小時數4344h。電站主要建筑物由樞紐、引水系統、地下廠房三部分組成,除樞紐外其余均為地下建筑,引水隧洞長14.40km,高壓水道豎直段高271m,地下廠房為71.3m×17.6m×37.1m(長×寬×高)。工程于2009年開工建設,截止調整概算完成約50%的建設內容。

2 設計概算調整

2.1 工程項目特殊性及復雜因素

(1)新舊編規及定額年份差異較大。本項目核準概算于2008年9月批復,概算費用計算標準與編制定額分別為1992年度、1996年度,甘肅省水利工程現行的編規及定額均為2013年度,新舊編規及定額年份差異較大。

(2)建設工期延長。工程原批復核準工期為45個月,2009年開工,2013年建成。實際建設工程于2009年開工,計劃2020年12月完建,現狀計劃工期較設計工期延長87個月。

(3)工程反復停建、招標。本工程先后停建3次、歷次招標5次,其中多項工程存在招標后未完成合同工作內容且工程進行停建,再開工時進行二次招標的問題。工程反復停建、復建再招標造成工程索賠費用增加,工程結算難度增加,投資難以控制。

(4)工程地質條件復雜。工程地下廠房受地質斷層及裂隙的切割影響,巖石破碎,完整性和穩定性較差,引起穹頂塌方。由塌方引起工程停建、設計方案變更,從而使工程投資增加、工期延長等。

(5)國家政策性調整。受國家環保政策的影響工程項目停建、工程項目原有砂石料場不允許繼續開采。以上國家政策性調整原因增加相關窩工索賠費用和材料價差調整費用。

2.2 調整概算的必要性

本項目核準工程概算總投資9.14億元,工程資金來源80%為銀行貸款。工程于2009年開工建設,歷經10個年度,跨越這么長時間的年份,不管從國家政策調整方面、工程行業定額修編,還是市場經濟下的勞動生產力價值、材料價值都會發生變化。按照核準概算中的預備費遠不能滿足工程延期10個年度所產生的費用,核準概算不能客觀真實的反應工程建設投資。該項目建設資金80%來源于銀行貸款,若不能及時的進行調整概算,導致建設資金鏈斷裂,造成惡性循環,不利于工程建設實施。為此,為了確保工程正常建設實施,必須對工程進行調整概算編制。

2.3 調整概算的方法

目前水利部、甘肅省均未對工程調整概算的編制辦法做出明確規定。筆者結合實際工作經驗,參照國家能源局制定的行業推薦性標準NB/T 35032—2014《水電工程調整概算編制規定》,按如下步驟進行三道灣項目的調整概算編制。

(1)確定概算的調整方式。在現行的水電調整概算編制規定中,未明確調整概算的方式,具體編制辦法也比較宏觀。筆者認為概算的調整方式應根據項目劃分來確定,歸納為兩種:復核式的調整方法和報賬式的調整方法。復核式的調整方法適用于與核準概算項目劃分較一致的工程,在核準概算量價基礎上進行復核、對比調整概算;報賬式的調整方法適用于因國家政策性調整、重大設計變更、不良地質條件等復雜原因引起費用增減屬性變化的工程,項目劃分的一級項目與核準概算原則上一致,對二級項目、三級項目則進行調整,根據施工建設合同、竣工結算等技術性支撐材料對量價調整,編制調整概算。

本項目由于反復招標,水電、水利定額穿叉混合招標,工期延長導致招標時段與初設編制時段差距較大,工程實際建設中項目費用增減引起屬性變化較多,且工期延長時段內,行業編規及定額均已調整,故采用報賬式的方法調整概算。

(2)確定調整概算的編制原則。調整概算依據國家政策規范,遵循實事求是、合理、合法的基本原則,總體保持“靜態控制,動態管理”的原則。對國家政策性調整、勞動力、物價上漲等因素影響的概算調整,按照工程實際情況在規定范圍之內進行調整;對因參建各方管理不當引起的窩工、返工費用等不予確認調整。以工程核算概算為基礎,根據相關技術性支撐資料合理計算,真實的反映工程建設造價。本項目以甘肅省發展和改革委員會(甘發改能源【2008】1088號文)核準批復工程總投資9.14億元為基礎,參照國家能源局2011年92號文調整概算管理辦法、國家能源局制定《水電工程調整概算編制規定》以及《甘肅省水利水電工程設計概(估)算編制辦法》進行編制。

(3)搜集、匯編資料。符合法規的支撐性文件是調整概算有利的依據。調概的支撐性資料有國家政策性調整文件、核準初設概算、設計變更文件、專項工程調整報告(建設征地移民安置補償、環境保護、水土保護、安全監測等)、工程招投標文件、造價管理機構發布的工程建設期間價格資料、工程合同文件及結算資料等。

(4)劃定時間節點。調整概算還應確定一個時間節點,對尚未完成的工程,根據工程實施情況,調整概算劃分為兩個時段,即:已完工程和未完工程,并按這兩個時段分別編制。例如本項目已完未完工程項目劃分節點為2017年1月1日。即已完工程:從開工至2016年12月底前已簽訂合同包含的工程項目及工程量,均視為已完工程量;未完工程:從2017年1月起至工程竣工,還需簽訂合同的工程項目及預計發生的項目和費用均視為未完成的工程量。

(5)確定調整概算的項目劃分。調整概算的項目劃分原則上應與核準概算一致,但具體由于國家政策調整、工程設計變更以及其他原因引起的工程項目或費用項目增減,根據項目性質、費用屬性并結合工程實際情況,對核準概算項目劃分進行必要調整。

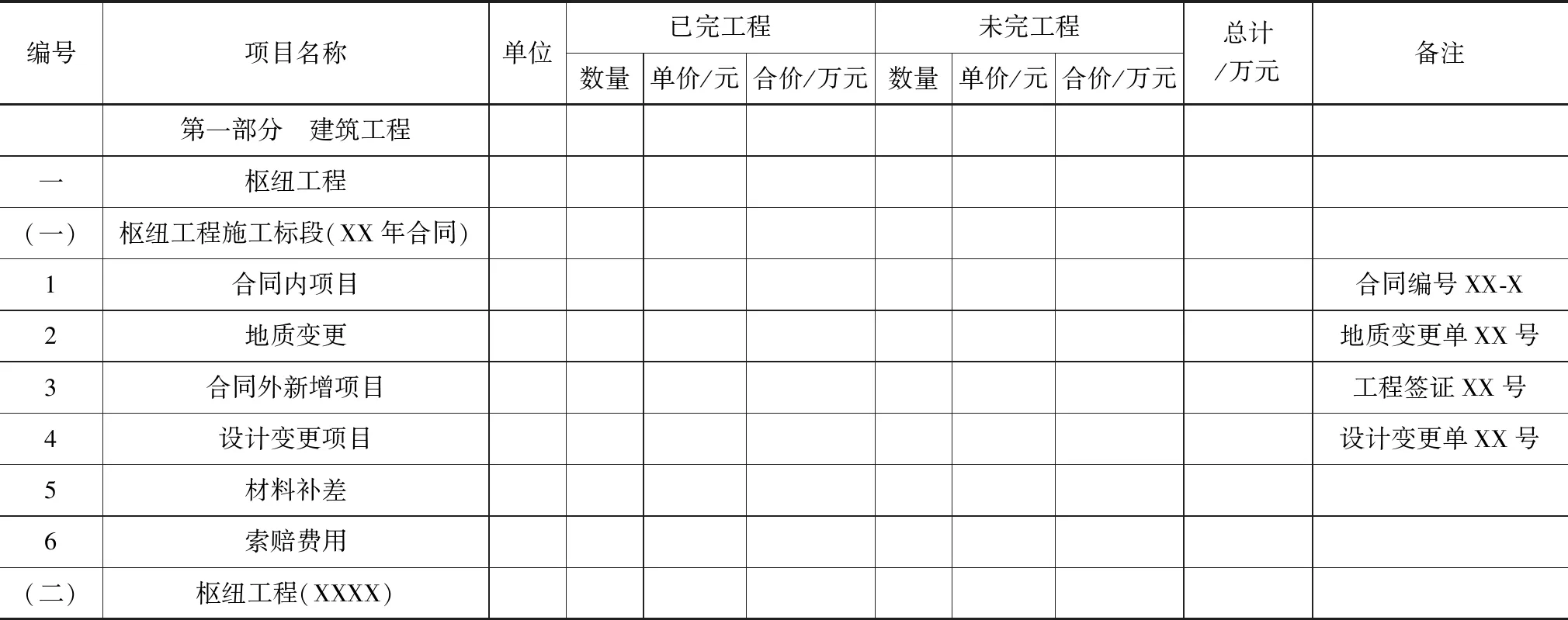

本項目采用報賬式的方式調整概算,一級項目的劃分與核準概算一致,例如建筑工程劃分為樞紐工程、引水工程(調壓井及高壓水道工程)、引水隧洞工程、地下廠房工程、安全監測工程等。二級項目由于工程項目歷次停建、多次招標的特殊前提,對核準概算項目劃分進行調整,按照施工合同進行劃分,例如樞紐工程劃分為樞紐土建工程施工標段(2010年合同)、樞紐工程(2016年樞紐和引水隧洞標)等。三級項目也隨之調整,按照調整概算原因進行劃分,主要劃分為合同內項目、地質變更工程、合同外新增項目、設計變更項目、材料補差、預估索賠費用等。詳見表1。

表1 建筑工程調整概算表 單位:萬元

2.4 調整概算的費用計算

水利工程概算劃分為工程部分、建設征地移民補償、環境保護工程和水土保持工程四部分。其中工程部分費用由工程費、獨立費用、預備費、建設期融資利息組成,工程費劃分為建筑工程、機電設備及安裝工程、金屬結構設備及安裝工程和臨時工程四部分進行計算,調整概算的費用組成部分同核準概算一致。鑒于本工程已基本完成各項招標工作,調整概算按以下方法進行編制。

建筑工程:已完工程的工程量以合同約定的方式及監理、設計、業主認可的計算工程量為準,工程單價按合同約定的工程單價或變更文件約定的合同單價;未完工程的工程量為合同剩余工程量、還需簽訂合同的工程項目及預計發生的工程量;合同內包含的項目單價按照合同約定的工程單價或變更文件約定的工程單價。合同內沒有包含的項目單價按照現行編規、定額及調整概算年度當季價格水平重新計算。

機電及金屬結構設備安裝工程:已訂貨的設備價格,按合同價格計算;未訂貨設備價格,按核準概算或廠家報價資料及市場價格水平重新核定。安裝費用:同建筑工程計算方法。

臨時工程項目:按合同分已完工程、未完工程分別計列,工程量及單價計算方法同建筑工程。

獨立費用:建設單位管理費用已經發生的按實際發生費用計列,未發生的按照計劃工期進行估列;工程建設監理費、科研勘測設計費按照實際發生的合同計列;咨詢費、保險費已完按照實際發生的合同計列,未完工程按照實際情況估列;其余費用均按原核準概算費用計算辦法計列。

預備費:預備費包括基本預備費和價差預備費兩部分。已完工程不再計列基本預備費;未完工程按未完項目一至五部分之和的6%(按照原核準概算取費比例)計算。由于本項目未完工程在招標過程中采用水電定額進行招標,故對未完工程計取價差預備費,計算方法按照現行水電編規以及價格年度指數2%進行計算。

年度價格指數相同時,各年價差預備費計算公式:

Ei=Fi[(1+P)i-1-1]

(1)

年度價格指數不同時,各年價差預備費計算公式:

Ei=Fi[(1+P2)(1+P3)…(1+Pi)-1]

(2)

工程價差預備費為各年價差預備費之和:

(3)

式中,E—價差預備;Ei—第i年價差預備費;N—建設工期;i—施工年度;Fi—第i年度的分年度投資;P—平均價格指數;Pi—第i年的價格指數。

建設期貸款利息:已發生的貸款利息按實際發生列入,未發生的貸款利息計算分為兩部分:未完工程的建設期貸款利息和已完工程未償還貸款(本金與利息和)在新建設期內產生的利息。按銀行貸款占80%,自籌資金占20%(原核準概算資金來源比例)考慮,貸款利率按現行長期貸款利率4.9%計算。建設期貸款利息分年度復利的計算公式為:

Sm=(Pm-1)+Fm/2]×i

(4)

未完工程建設期貸款利息為各分年利息之和:

(5)

已完工程未償還貸款一次計息復利計算公式:

S已完=Pm-1[(1+i)n-1]

式中,Pm-1—建設期第m年初貸款累計額(本息和;)i—年利率;Fm—建設期第m年貸款金額;Sm—建設期第m年應計利息;S已完—建設期已完工程應計貸款利息;S未完—建設期已完工程應計貸款利息。

移民環境部分:移民安置補償及施工場地征用費、環境保護、水土保持工程,均按已完和未完計列。移民安置及征地補償費用已完工程按實際發生額計列,未完工程按簽訂合同剩余投資及預計發生的投資額計列。水土保持和環境保護工程按批復投資列入,已完工程按已簽訂合同金額計列,未完工程按批復投資扣除已簽訂合同金額計列。

2.5 調整概算的報告編制

筆者按照經驗,調整概算的報告編制主要分為綜合說明、編制說明、投資概況、投資變化原因、概算附表、附件六大部分。其中綜合說明包括對工程概況、建設情況、調整概算范圍、調整概算主要原因等內容進行描述;編制說明包括調整概算的編制原則、編制依據、時段劃分及編制辦法等內容進行說明;投資概況包括原核準概算、調整概算以及核準概算與調整概算對比進行成果說明;投資變化的原因是反映整體調整概算報告的核心,報告中需要客觀、全面的反映概算調整的真實原因;概算附表包括對比表、投資變化分析匯總表、調整概算表、主要工程量對比表、材料用量統計表及材料價差計算表等(具體可根據工程實際情況調整增加);附件包括國家政策性調整文件、專題報告、設計變更報告、合同臺賬及施工合同文件及其他有關技術資料等。

3 本項目調整概算編制的難點

(1)本工程為水電項目,核準概算采用水利工程編規及定額進行編制,調整概算相應按照水利工程進行編制。發包人在工程招投標過程中采用水利、水電定額穿叉編制,且水利行業、甘肅省均未制定調整概算編制辦法。筆者根據多年工程造價經驗,在充分了解工程實際情況的基礎上,對水利、水電工程相關編規及定額反復推敲并比對核算,確定了合理的編制辦法,客觀、真實地反映了工程調整概算投資。

(2)主要材料價差的計算。該主體工程已基本完成招標,施工合同中按照甲供材料(鋼筋、水泥、砂石骨料)的固定價格計入。由于工程建設期間周期長,物價上漲,工程實際采購價均有上調,造成材料價差的調整核算。筆者對材料價差的計算分為已完工程和未完工程。已完工程的材料用量的核算方法有兩種,即實際用量臺賬計算和定額含量計算。通過對兩種方法進行對比核算,實際用量臺賬計算損耗率較大,不符合調整概算原則。故采用以定額含量計算為主,與實際用量臺賬計算法相結合,對材料用量進行核算。已完工程的材料價差按照材料實際采購加權平均價與甲供材料固定價格進行價差計算;未完工程的材料價差按照價差預備費計入。

(3)設計變更項目的核算。由于本項目地質條件復雜,地下廠房塌方處理發生設計變更,其中例如廠房頂部空腔處采用溜渣洞處理,該變更項目中無合同類似單價采用且工程施工方案難度大、措施項目較復雜。對于此類設計變更項目的處理應本著公平公正、事實求是的原則,對施工工序進行合理推敲,結合施工方法和現場配合比資料進行計算,充分考慮現場發生安全、支護等措施費用,合理測算并套用相關定額進行對設計變更項目的核算。變更項目中發生的工序單價要有充分的資料進行依據性支持,如相關的《工程變更單》《設計變更圖紙》《配合比試驗報告》《施工技術方案》《工程量計算書》等等。

(4)工程索賠費用的核算。本項目先后停建3次,其中停建原因主要是地下廠房塌方和國家祁連山自然保護區環保政策影響引起,因此由非承包人引起的工程停建,造成工程索賠費用的產生。筆者在對工程索賠費用的核算中,掌握索賠原則,依據索賠文件,嚴格按照索賠程序進行處理。首先對發包人提供的索賠文件進行審核,依據索賠文件確定“索賠項目”是否成立。通常索賠文件的依據有國家法律法規、施工合同文件、工程建設標準、索賠事件的證據性材料等。“索賠項目”的成立應同時滿足以下基本條件:符合國家法律法規,索賠事件由非承包人原因引起;給承包人造成了直接經濟損失;承包人在規定時間內提交索賠文件。對不滿足基本條件的項目,“索賠項目”不予成立,即索賠費用不予核算。其次對成立的索賠項目進行費用審核。通常對索賠數量的認定難度大于對索賠資格的認定,這是由承包人對索賠事件的識別能力、處理態度以及對證據資料收集的完整性等方面決定的。我們在審核時杜絕承包人將索賠費用夸大數倍,把無關因素與索賠原因聯系在一起,有時甚至曲解合同協議條款含義以證明其具有索賠權利。結合工作經驗、現場實際情況及索賠項目支撐性資料進行公正、合理、科學的核算工程索賠費用。

4 有效控制調整概算的建議

(1)提高設計深度,加強初步設計概算的投資控制。發包人應給予設計人合理的設計周期,使其掌握所建工程的地質條件、建筑材料的性能、工藝設備的選型以及建筑材料的價格信息等,避免設計漏項、缺項,將技術與經濟相結合,編制合理的設計概算。

(2)嚴格執行設計變更審批制度。設計人應減少設計變更項目的產生,優化設計并對設計變更項目費用進行核算,嚴格執行設計變更制度,杜絕“先干后變”、“先變后算的”情況發生。

(3)工程投資進行預控,減少工程索賠費用的產生。參建各方合同管理人員對潛在發生的合同糾紛,有前瞻性和采取有效的預控措施。主動進行合同管理,掌握現場第一手資料,及早發現索賠隱患,采取預防措施,以避免或減少索賠事件的發生。

(4)加強建設管理,嚴格控制項目的工期。隨著建設工期的延長,工程造價和計價基準變化的可能性就大,引發材料、設備和人工費用的上漲,也使建設管理費用增加、工期索賠和貸款利息上漲等風險加大,導致超設計概算。

5 結語

本項目的調整概算已通過相關部門審查批復并作為工程建設投資控制的依據,對確保工程順利實施,及時發揮效益起到了重要作用。調整概算編制過程中選用的調整概算方式、項目劃分及費用計算辦法均適用于本項目,調概結果較好地反映了工程建設實際情況,有效地控制了工程投資。項目調整概算的編制方法,可為同類工程提供經驗,有一定的借鑒意義。

建議有關部門結合行業特點,盡快制定符合水利工程實際的調整概算編制辦法,以滿足工程投資控制、審計、稽查需要。

猜你喜歡

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年10期)2014-03-01 03:01:59

筑路機械與施工機械化(2014年8期)2014-03-01 03:00:52

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:16

筑路機械與施工機械化(2014年5期)2014-03-01 02:59:07

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34