基于灰色關聯分析的商業銀行供應鏈金融風險策略研究

2019-08-08 02:19:19梁靜溪劉美露

科技與管理 2019年2期

梁靜溪 劉美露

摘 要:在經濟全球化和一體化的進程中,商業銀行扮演了重要角色,發揮了越來越關鍵的作用。銀行供應鏈金融業務是銀行在現有業務模式下,從中小企業客戶融資角度出發,在以真實業務貿易背景的前提下,依托于上下游核心廠商,較好的解決了中小企業融資難的問題。近年來,隨著商業銀行供應鏈金融業務的蓬勃發展,此項業務中存在的風險問題逐漸顯露,已經對商業銀行的經營產生了影響;因此,對商業銀行供應鏈金融業務中涉及的風險進行研究并提出有針對性、建設性的策略,對商業銀行管理工作及正常運營具有至關重要的作用。本文以商業銀行供應鏈金融業務為研究對象,使用灰色關聯分析法對商業銀行供應鏈金融業務中存在的風險進行分析并提出相應的對策。

關 鍵 詞:商業銀行;供應鏈金融;風險;灰色關聯分析

DOI:10.16315/j.stm.2019.02.007

中圖分類號: F830

文獻標志碼: A

Abstract:In the process of economic globalization and integration, commercial banks play an important and increasingly critical role.The banking supply chain financial business is based on the banks existing business model, from the perspective of customer financing of small and medium-sized enterprises, relying on the core manufacturers of upstream and downstream, which solves the financing difficulties of small and medium-sized enterprises under the premise of real business and trade background.In recent years, with the vigorous development of the supply chain financial business of commercial banks, the risk problems in this business have gradually emerged, which has had an impact on the operation of commercial banks.Therefore, to study the risks involved in the supply chain financial business of commercial banks and put forward targeted, implementable and constructive strategies is vital importance to the management and normal operation of commercial banks.This paper takes the supply chain finance business of commercial banks as the research object, uses the Grey Relation Analysis method to analyze the risks existing in the supply chain finance business of commercial banks, and puts forward the corresponding countermeasures.

Keywords:commercial banks;supply chain finance;risk;Grey Relation Analysis

近年來,由于國內商業銀行體系、企業信用擔保體系和信用體系尚不健全,銀行的信貸資源主要投放于大型國有或民營企業,中小企業一直存在流動性短缺的問題,這種情況對中小型企業的可持續發展十分不利,很大程度上也制約了中小企業的創新能力的發揮。此外,銀行業面臨著不斷改革創新,利差收窄,競爭不斷加劇的局面,一種更好地能實現銀企雙贏的業務模式——供應鏈金融業務應運而生,為解決銀行和中小企業的發展提供了一種新的途徑和方式。

供應鏈實際上是一個增值的過程,企業在購買原材料后,通過進行生產和加工成產成品,最后銷售給客戶。中小企業在生產經營中,往往存在經營管理不夠規范,生產銷售規模有限,沒有足夠的固定資產或其他足值的抵押品抵押給銀行,這樣就會產生一定的融資難的問題。而中小企業在整個供應鏈鏈條中,在面對供應鏈中的大型核心廠商時,往往存在話語權較弱,應收賬款規模較大,應收賬款賬期較長,對其資金占用較大的情況,這也往往導致這些中小型企業生產經營受到一定限制。此外,很多時候一些中小型企業與供應鏈鏈條中的大型核心廠商間存在較長時間的合作關系,而這些核心廠商通常在各個銀行業務較多,是各個銀行的重點客戶,也是各家銀行的主要營銷對象。對此,商業銀行通過對供應鏈整個鏈條上整體情況的分析,針對中小企業存在的問題和現狀,提出了供應鏈金融業務模式,該模式主要目的是解決供應鏈鏈條上的中小型企業融資問題,而這個業務正是依托于核心廠商的信譽,基于與大型核心廠商間的真實貿易背景,以及與大型核心廠商穩定的合作關系,創新了銀行的授信業務模式。通過該業務模式,在很好的解決了中小型企業融資問題的同時,更好的將供應鏈整體打通,促進了供應鏈上下游企業的整體發展,較好分散風險的同時,更好的推動了商業銀行的健康發展。

1 供應鏈金融研究現狀

供應鏈金融早期的業務形態主要表現為將物流融入金融之中,也就是整合了供應鏈的管理和銀行或其他主體的資金融通。隨著時間的推移,供應鏈金融業務模式不斷創新,先是在20世紀80年代的大型企業降低經營成本過程中,所采用的財務供應鏈管理,到后來的依托于供應鏈鏈條貿易背景的各種供應鏈金融業務模式。可以說供應鏈金融業務不僅盤活了供應鏈鏈條上相關企業的資金流,還盤活了相關的存貨、應收款等等,大大提高了相關企業的經營管理效率和質量,目前,該類業務已經成為國內外金融機構重點發展的一種業務模式。

1.1 國外學者研究現狀

從供應鏈金融的發展的角度出發:Tower[1]認為,商業銀行供應鏈金融業務開展是業務模式的創新,是銀行提高盈利能力的表現,是經濟全球化一體化的結果。Shawnee等[2]主要從供應鏈金融業務的發展模式開展研究,以歐美等發達國家為研究對象,重點研究分析了存貨質押、應收賬款及預付款等融資業務,同時,對該類業務中涉及的法律法規、業務創新等方面進行了深層次的分析。

從供應鏈金融的管理的角度:Ritchil等[3]認為,供應鏈金融業務涉及的風險管理體系主要包括風險驅動、風險管理人員、決策人員、管理成果和結果反饋等五方面。同時得出風險管理人員是供應鏈金融業務風險管理中的最主要因素。Yan等[4]為了探索風險偏好和決策偏好對SCF均衡的影響,進行了數值分析以量化影響,通過利率收費和批發價格有效地平衡銀行與制造商之間的零售商融資風險。

從供應鏈金融的風險管控角度:Leon[5]通過對傳統的應收應付業務的研究,發現存在較為明顯的業務缺陷,而通過采用供應鏈金融業務模式,可以很好的解決相關的問題。Sum[6]發現風險價值抵補問題和相關風險模型的缺少是商業銀行監管人員所面對的主要挑戰,解決這些風險分析模型的相關理論問題,是解決相關問題的主要途徑。Lu等[7]從風險應對輸入,風險應對控制和風險應對輸出3個方面分析了各階段風險應對的模式,為各階段供應鏈金融風險控制體系提供了重要補充。

1.2 國內學者研究現狀

從業務概念角度:胡躍飛[8]認為供應鏈金融業務是建立在真實貿易背景的基礎上,企業未來的現金流作為第一還款來源。馮瑤[9]認為,供應鏈金融業務是從商業銀行角度出發,將銀行多種產品類型進行整合,最終更好的實現了銀行與企業的雙贏。從發展前景角度,李九獻[10]認為供應鏈金融業務可以實現更好地推動商業銀行的轉型。

從供應鏈融資模式的角度:劉迅[11]把供應鏈金融業務按照主體類別區分出不同風險主體模式。李超等[12]則通過對電子商務等業務類型研究分析,提出了建立在互聯網基礎上的供應鏈金融模式。田江等[13]通過對以制造業企業為核心的基于上下游企業應收賬款轉讓的預付款三級供應鏈金融業務模式進行了研究,得出業務的相關策略問題分析。諸葛興[14]進一步從網絡金融與供應鏈金融二者結合的角度對互聯網金融下供應鏈金融模式的改進與完善工作提供有力保障。趙潔[15]為了應對經濟新常態下客戶綜合化金融服務需求分析了商業銀行供應鏈金融發展現狀,并從內部組織管理和產品創新角度提出供應鏈金融發展四大趨勢。

對于供應鏈金融的風險問題,康雅彬等[16]主要研究了供應鏈金融業務對金融創新具有的意義,以及存在的問題,并提出了相應的風控建議。薛靜[17]基于商業銀行的貿易背景,提出了建立嚴格的準入條件、建立科學的供應鏈金融風險預警機制和加強供應鏈金融現金流風險管理的防控措施。

除了對供應鏈金融風險方面的定性的研究,國內近年來在風險評價分析上開始逐漸加大定量分析研究力度。趙忠等[18]則采用模糊層次分析法,對所構建的風險評價指標體系進行實證分析,進而確定了指標體系中各相關指標的權重。章橋新等[19]通過對銀行的授信審批情況的實地調研,結合層次分析法和模糊評價理論,構建了信用風險評價模型。王一鳴等[20]指出供應鏈金融與傳統信貸方式不同,供應鏈金融建立在應收賬款抵押的基礎上,存在交易對手信用風險。并進一步提出建立供應鏈金融風險預警系統和設立供應鏈金融風險基金對交易對手信用風險進行管控。張玲[21]發現2008年以來我國商業銀行紛紛退出了供應鏈金融產品,供應鏈金融的發展在一定程度上緩解了中小企業融資難的現狀,商業銀行作為貸款人在此過程中存在一定的信用風險。

1.3 文獻評述

總體看,現有對供應鏈金融風險的理論研究起步較早,涉及的研究領域也較廣,但相關研究多傾向于理論探討,傾向于全局性、宏觀性的分析,對微觀領域、實際操作領域的風險探討顯得較為薄弱,特別是針對商業銀行供應鏈金融業務風險管理中涉及的相關影響因素的研究較少,且往往與商業銀行實際經營過程中的業務實際風險狀況聯系不夠緊密。本文從微觀領域、實際操作領域出發,通過使用灰色關聯分析法,創新性的對商業銀行實際經營中的供應鏈金融業務風險涉及的因素進行評價研究,并提出有針對性的風險防范建議。

2 灰色關聯分析法

2.1 基本原理

關聯度表示的是在2個系統之間存在的相關因素,在隨著時間或相關元素發生變化時,導致這2個系統變化的不同關聯性的測量值。在這個過程中,如果兩者間有較強的關聯程度,那么就表現為兩個相關因素隨著時間的推移,呈現出具有相似的變化趨勢,變化表現出較強的同步性;相反,則關聯程度較低。

灰色關聯分析方法就是衡量相關因素間存在的發展趨勢的關聯程度,即彼此的相似度,也成為“灰色關聯度”。這種方法主要是用于研究一些樣本量較少,獲取的信息量少,并存在一定的不確定性的系統情況下,采用了序列曲線幾何相似度的方法來分析研究系統聯系的緊密程度,除了研究如經濟系統等抽象系統外,這種方法還被用于研究某些事件的起因、綜合競爭力的評估、相關預案的完善的改進[24]。

灰色系統理論通過采用一定的穿透方法,基于了各個子系統所使用的灰色關聯度,來探求系統整體及內部各個子系統或相關影響因素間的實際關系。在對相關系統的演變發展過程及趨勢進行量化分析時,灰色關聯度分析方法是一個非常適用的動態的分析方法。

2.2 計算步驟

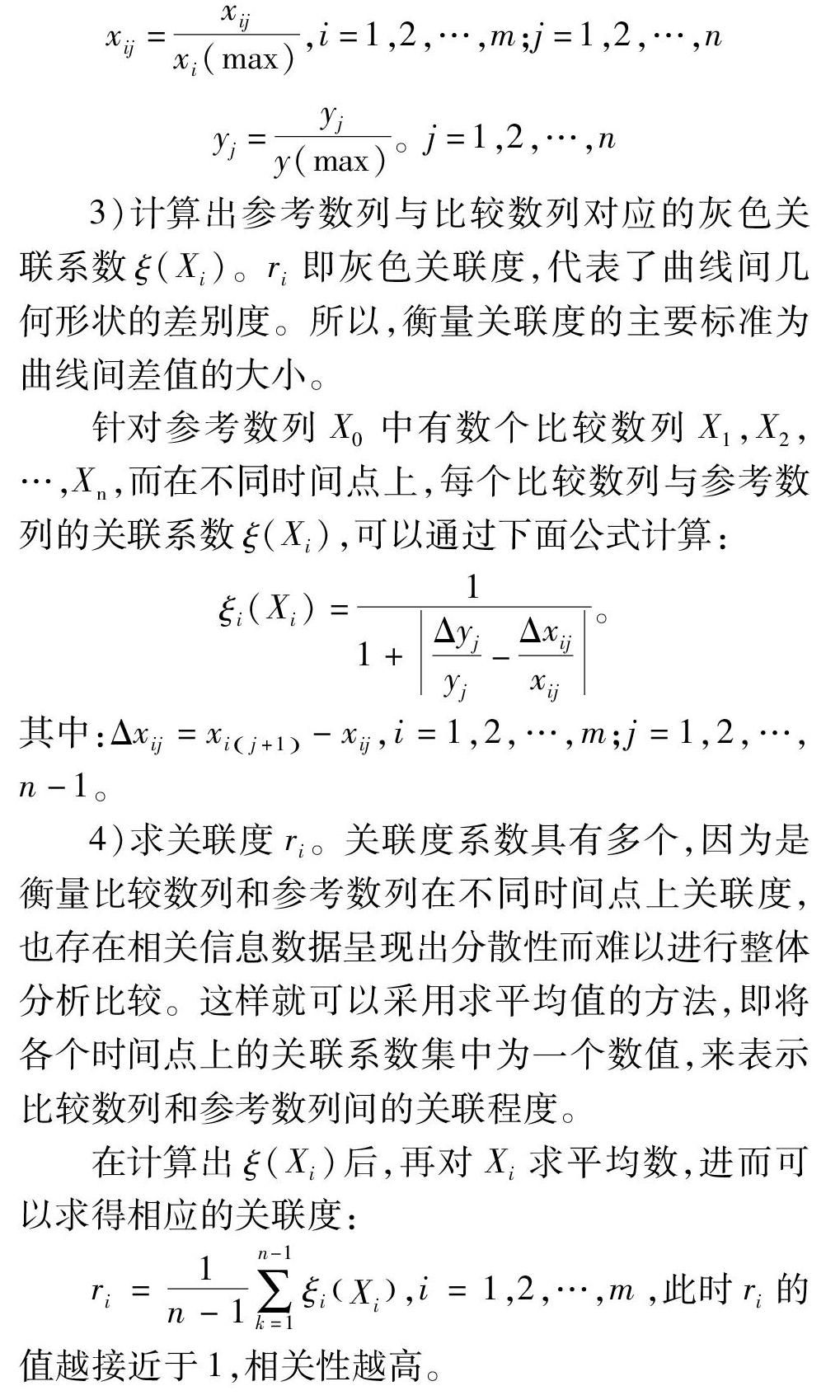

1)確定參考數列和比較數列,其中參考數列是反映系統的行為特征,比較數列反映了影響系統的行為方面的主要構成要素。

2)將參考數列和比較數列都進行相應的無量綱化分析。因為需要分析的系統中各相關要素具有不一樣的物理意義,對應了可能不同的數據量綱,因此,很難進行比較,導致得到的結果往往是錯誤的。所以,在使用灰色關聯度進行研究時,應對涉及的數據先進行無量綱化處理。

總之,灰色關聯度方法是通過把所分析的對象和相關的影響要素的因子看做是一條線上不同的點,進而同需要識別的研究對象和相關的影響要素因子數值所代表的曲線進行對比研究,分析彼此的關聯程度,進行量化研究,最終得出研究目標對象和需要識別的對象各影響要素間的關聯程度,通過對比關聯度的不同來對研究對象受到帶研究對象的影響。

3 商業銀行供應鏈金融業務風險評價分析

3.1 構建評價指標體系

從風險來源的定性角度出發,銀行的供應鏈金融業務所面臨的風險包括系統性風險和非系統性風險兩類。系統性風險主要是指受宏觀經濟及行業市場等發生不利變化產生的風險問題,該類風險更多的表現為外部難以控制的風險問題,影響面往往較大,而非系統性風險更多的是從中微觀層面因素發生的風險,銀行在風險管控中,主要面臨的風險問題來自于非系統性風險,主要包括了信用風險、市場風險、流動性風險、操作風險、合規風險、科技風險等等,本文所研究的供應鏈金融業務所面臨的風險主要是非系統性風險問題,選取了操作風險、信用風險和經營風險進行指標體系的構建,在銀行實際業務辦理中,這3類風險也是銀行面臨的主要風險,如表1所示。

1)商業銀行供應鏈金融業務中的操作風險。供應鏈金融的操作風險較高,主要體現在以下幾方面:一是供應鏈金融參與主體較多,每個主體相互獨立又彼此聯系,銀行需要協調各參與主體,保證物流、資金流及信息流的安全與通暢。由于供應鏈金融服務范圍不斷擴大,規模日趨增加,信息傳遞錯誤的幾率増加;二是供應鏈金融需要根據每一項業務量身定做貸款流程,每一項業務單據的審核、資金貨物的監控等內容均不相同,這無形中増加了操作業務的復雜性。在這種情況小,如果銀行對于供應鏈金融運作過程中的契約設計存在問題或者不完善,不能準確管理和把握相關人員、資產和信息,將會帶來較大的風險,具體包括融資企業為獲得貸款而對企業的財務報表數據進行造假的風險,由于銀行內部人員的工作失誤乃至特意所為或者與融資企業的內外勾結導致的風險等。

隨著經濟的不斷發展,商業銀行供應鏈金融業務模式不斷創新,業務結果越來越呈現出多元化和復雜化,在這個過程中,涉及抵質押資產的操作風險尤為突出。

2)商業銀行供應鏈金融業務中的信用風險。銀行供應鏈金融業務中面臨的信用風險,主要存在于中小企業,大型核心廠商因具有一定的規模優勢等,信用風險相對較低,但近年來,隨著經濟下行,市場環境惡化,大型企業信用風險問題也表現出來。

銀行供應鏈金融業務主要是針對中小型企業客戶,中小企業通常為信用風險的高發區域,原因主要有以下幾方面:一是企業資產規模較小,抵抗風險能力較弱,特別是能夠抵押給銀行的有效資產較少,能夠提供有效擔保的有實力的擔保人不多;二是中小企業通常沒有自己的核心技術,產品市場競爭力不高,技術含量不高,因此盈利能力也一般,同時面臨負債規模較大等問題;三是中小企業管理水平不高,特別是財務管理一般較為混亂,信息完整和準確性難以保證,甚至存在財務造假等問題。

在供應鏈金融業務模式中,銀行授信融資對象雖然是中小企業,但銀行實際是基于供應鏈上的核心廠商,正式依托于核心廠商的實力與信譽,實現了將該類業務的風險進行分散,所以,該類業務中中小企業的信用風險較好的實現了分散到大型核心廠商方面,因此,供應鏈金融業務中的信用風險通常可掌控程度較高,但如果經濟下行,行業風險突發,道德風險頻發,信用環境惡化,信用風險會出現疊加擴散效應。

3)商業銀行供應鏈金融業務中的經營風險。經營風險主要表現在企業在經營過程中因內外部等因素影響,導致企業經營出現問題,通常表現為受到原材料、產成品市場價格波動影響,企業面臨存貨周轉或應收賬款周轉等問題,企業生產經營資金流緊張,甚至斷裂。也存在因企業管理經營不善導致出現經營虧損、市場競爭力下降,出現資金缺口,被銀行抽貸壓貸等一系列問題。

3.2 評價結果分析

通過運用MATLAB軟件對構建的指標體系的進行計算,得出相應的特征值和權向量,從而實現指標體系的一致性檢驗和權重分析,在此基礎上,計算出關聯系數,如表2所示。

計算關聯度結果,如表3所示。

根據計算結果,商業銀行供應鏈金融業務風險各相關影響因素中關聯度最高的為操作風險中的抵質押資產管理情況,其次是操作風險中的操作人員管理水平,而企業資產周轉情況為關聯度最低的影響因素。

4 商業銀行供應鏈金融業務風險的相關對策

基于商業銀行供應鏈金融業務相關風險的實證分析結果,針對商業銀行供應鏈金融業務中存在操作風險、信用風險等主要風險問題,提出以下對策建議。

4.1 強化業務操作流程管理

供應鏈金融業務較銀行傳統業務具有較為復雜的業務結構,涉及的相關方較多,業務操作流程較為復雜,涉及的人員多,對人員專業能力也職業素養要求較高,銀行在辦理該類業務時,應加強對涉及的操作風險的管控,強化業務操作流程管理。針對存貨融資、應收賬款融資、預付款融資等業務模式,針對業務模式不同特點,需對各業務的重點環節進行強化管理,防止各個重點環節的操作風險的發生。其中具有代表性的為抵質押資產的操作風險管理。

作為企業還款的第二來源,質押資產的價值變化及存續狀態等狀況直接影響了銀行授信資金的回收,甚至影響企業的還款意愿。首先,在企業無法償還貸款的情況下,抵質押物的變現情況直接影響甚至決定了銀行損失情況;其次是抵質押物的價值及存續狀態,也是影響借款人還款意愿的重要因素,當借款人出現還款困難時,同時抵質押物價值降低較多,甚至低于銀行授信敞口時,借款人將更傾向于違約而不償還銀行貸款。此外,在供應鏈金融業務中,因為受到上下游真實貿易背景及彼此貿易往來的條件影響,例如在預付款融資和動產質押業務中,企業存貨的真是權屬問題也是比較具有代表性的抵質押資產問題。

4.2 強化客戶準入管理

目前,在商業銀行的風險防控體系構建中,客戶的信用評級體系的構建具有十分關鍵的作用,是風險體系中較為重要的一個環節,甚至可以被視為風險前置過程中的首道防線,尤其是在供應鏈金融這類業務中;因此,商業銀行需要不斷完善客戶的信用評級制度體系,使用有效的風險評估模型,針對供應鏈金融業務流程中涉及的風險點進行全面評估,在此基礎上,對相關客戶涉及的風險問題進行全面分析,進而得出客觀、科學的評級結果,為商業銀行為辦理供應鏈金融業務提供授信依據,把好客戶準入關,為整個風險控制打好堅實基礎。

需要強調一點,目前銀行在進行客戶評級過程中,多依賴客戶的財務數據信息,來構建客戶的評級指標體系,而對于供應鏈金融業務中涉及的中小型企業,普遍存在企業規模有限,財報體系不健全,相關財報數據披露不及時不全面,數據不科學等問題,因此,在對供應鏈金融業務中涉及的中小企業進行評級分析時,應考慮客觀實際情況,將上下游涉及的大型核心廠商相關情況考慮在內,包括授信客戶與大型核心廠商的實際關系,合作情況,甚至高管層內在關系等因素,這樣得出的客戶評級結果將更為全面客觀。此外,還需考慮不同業務模式下涉及的第二還款來源及風險緩釋因素等。

4.3 加強制度體系建設

在供應鏈金融業務的辦理過程中,因為涉及的業務鏈條較長,涉及的主體較多,因此在業務辦理過程中,對銀行及企業業務流程及相關人員的業務能力和操作水平要求較高,此外,在供應鏈金融業務辦理過程中,因涉及客戶、上下游企業、第三方監管物流等多方,且動產質押、應收賬款及應付賬款方面,業務模式較為復雜,擔保物權的有效性、簽署的合同文件復雜和真實性,針對這些方面存在的法律合規風險問題,銀行應完善內部制度體系,梳理業務流程,明確部門職責,強化業務人員的培訓管理及業務能力的提升,在構建內控合規體系的同時,還行加強與外部機構及專業人士的溝通交通,來更好的規避業務操作及法律合規風險問題。

5 結論

隨著利率市場化及金融改革不斷推進,商業銀行面臨的市場競爭日趨激烈,面對傳統業務市場的飽和、利潤空間降低、風險不斷增加的局面,各商業銀行加大創新力度,在供應鏈金融業務上,不斷創新業務種類,推出各具特色的業務模式。此外,由于近年國內經濟下滑,信用環境惡化,導致供應鏈金融業務風險頻發,且風險表現形式多樣,對此,各商業銀行搭建全面風險管理體系,全面強化該類業務的風險管控,各行與業務配套的風險管理正在不斷完善,相信隨著時間的推移,供應鏈金融業務會更加成熟。

本文此次研究的內容主要針對商業銀行傳統的供應鏈金融業務的風險分析,未能涵蓋商業銀行創新型的業務模式,隨著商業銀行業務模式的不斷創新,風險表現形式不斷變化,下一步將對商業銀行供應鏈金融業務的新模式及風險的新形式進行深入研究分析。

參考文獻:

[1] TOWER G.While “supply chain finance” is a powerful concept for wholesale banking,it is also widely misunderstood,http://www.jrj.com.

[2] SHAWNEE K V,JAYANTH J,CORNELIA D,et al. The effects of an integrative supply chain strategy on customer service and financial performance:an analysis of direct versus indirect relationships[J].Journal of Operations Management,2003(5):523.

[3] RITCHIE B,BRINDLEY C.An emergent framework for supply chain risk management and performance measurement[J].Operational Research Society,2007(11):1398.

[4] YAN N,LIU C,LIU Y,et al.Effects of risk aversion and decision preference on equilibrium in supply chain finance incorporating G-Bank credit with credit guarantee[J].Applied Stochastic Models in Business & Industry,2017(2):112.

[5] LEON B.Supply chain finance:flexibility and ease of implementation[J].Institutional Investor-International Edition,2008(1):18.

[6] SUM K.A review of individual and systemic risk measures in terms of applicability for banking regulations[J].Social Science Electronic Publishing,2016:45.

[7] LU Y,HE Y.Research on risk factors identification and risk aversion of outsourcing at each stage[J].Science & Technology Progress & Policy,2017(5):35.

[8] 胡躍飛,黃少卿.供應鏈金融:背景、創新與概念界定[J].財經問題研究,2009(8):76.

[9] 馮瑤.供應鏈金融:實現多方共贏的金融創新服務[J].新金融,2008(2):60.

[10] 李九獻.供應鏈金融對銀行信貸+業務轉型的影響及發展策略[J].時代金融,2010(2):42.

[11] 劉迅.供應鏈融資模式及信用風險分析:基于金融機構的視角[M].湖北人民出版社,2012:40.

[12] 李超,駱建文.基于互聯網金融的小微企業融資策略[J].現代管理科學,2015(1):102.

[13] 田江,茍愛萍.基于應付賬款和預付賬款的供應鏈金融決策研究[J].科技與管理,2017,19(3):106.

[14] 諸葛興.試論基于互聯網金融視閾下的供應鏈金融模式[J].現代營銷,2017(11):110.

[15] 趙潔.經濟新常態下商業銀行供應鏈金融管理模式與發展趨勢[J].時代金融,2017(18):82.

[16] 康雅彬,尹海峰.商業銀行供應鏈金融風險管理[J].東方企業文化,2011(4):16.

[17] 薛靜.商業銀行供應鏈金融風險防范研究[J].中國市場,2016(10):38.

[18] 趙忠、李波.基于模糊層次分析法的供應鏈金融信用風險評價[J].河南科學,2011(1):112.

[19] 章橋新、陳文、徐亮.基于供應鏈融資的企業信用風險評價體系研究[J].現代商貿工業,2015,36(1):55.

[20] 王一鳴,寧葉,周天,等.商業銀行供應鏈金融的風險及防范:基于交易對手信用風險的視角[J].金融理論與實踐,2017(8):37.

[21] 張玲.供應鏈金融視角下我國商業銀行風險管理研究[J].現代商貿工業,2017(29):103.

[編輯:厲艷飛]

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

金融法苑(2014年2期)2014-10-17 02:53:24