“一帶一路”沿線錫資源供需格局分析

2019-08-16 09:13:12劉沖昊柳群義

中國礦業 2019年8期

曾 濤,劉沖昊,柳群義

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.中國地質科學院礦產資源研究所,北京 100037;3.中國地質科學院礦產資源研究所自然資源部成礦作用與資源評價重點實驗室,北京 100037)

錫是一種戰略性礦產資源,主要用于高端裝備制造業[1]。中國是世界上錫資源最豐富的國家,也是最大的錫資源消費國。進入21世紀,伴隨著經濟騰飛,中國的錫資源已難以滿足自身需求。2015年,國家發展和改革委員會、外交部、商務部聯合發布的《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》中提出“加大煤炭、油氣、金屬礦產等傳統能源資源勘探開發合作”[2],利用全球礦產資源將成為中國未來的發展方式。

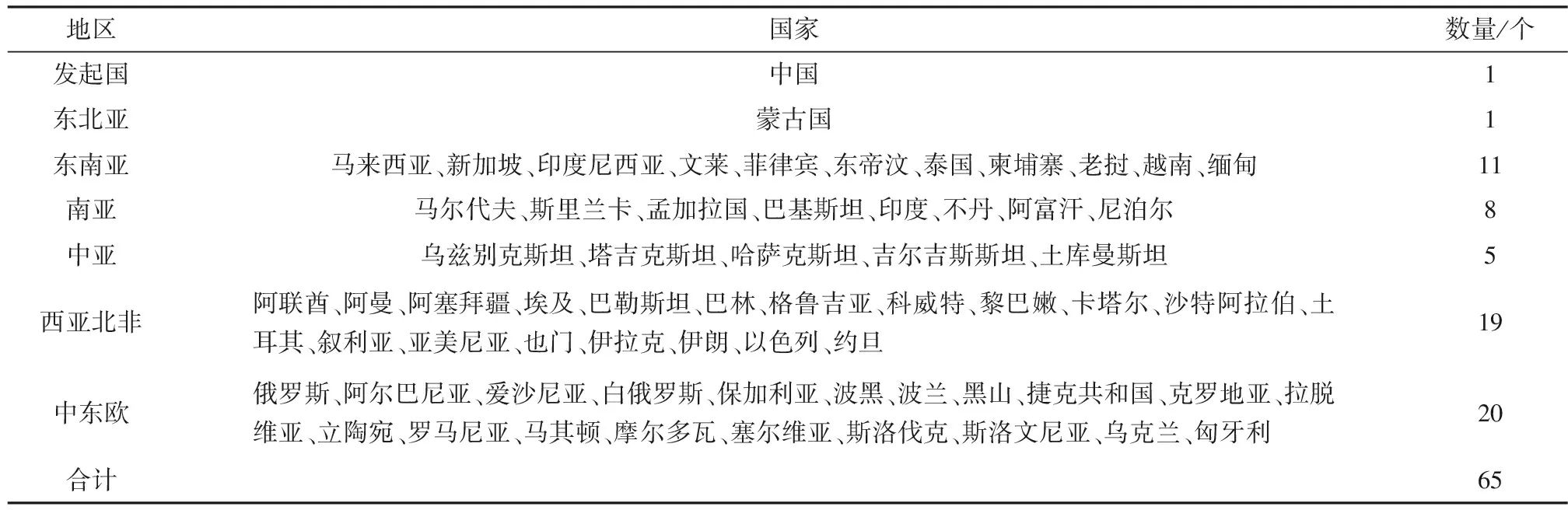

“一帶一路”沿線(表1)擁有豐富的錫礦資源,是全球錫礦和精煉錫的生產中心也是精煉錫的消費中心。中國政府提出的“一帶一路”倡議為區域內國家實現優勢互補、開放發展的國際合作提供了新的平臺,必將成為新時代中國尋求境外資源的戰略支點[3-4]。本文通過廣泛收集和系統整理各國錫資源儲量、生產、消費和貿易數據,分析了“一帶一路”沿線錫資源供需格局和未來趨勢,為制定中國錫行業的發展戰略提供一定的借鑒。

表1 “一帶一路”沿線國家列表Table 1 List of the countries along the Belt and Road

資料來源:國家信息中心,2018(按國家所在區域劃分)

1 社會經濟概況

據世界銀行統計數據,截至2017年,“一帶一路”沿線總人口46.6億人,約占世界總人口的58.5%;GDP(現價美元,下同)總量約25.65萬億美元,占世界的38.4%。“一帶一路”沿線平均人均GDP為5 508.54美元,相當于世界人均水平(8 398.86美元)的65.6%,但是不同國家的人均GDP差別很大。東南亞的新加坡以及西亞的卡塔爾、阿拉伯聯合酋長國(以下簡稱“阿聯酋”)等國人均GDP均在4萬美元以上,遠高于其他國家;其中,卡塔爾人均GDP最高,達到6.32萬美元;塔吉克斯坦、尼泊爾、阿富汗等國的人均GDP很低,在900美元以下。中國人均GDP為8 826.99美元,略高于世界人均水平。

2 資源現狀

2.1 “一帶一路”地區錫資源成礦區帶

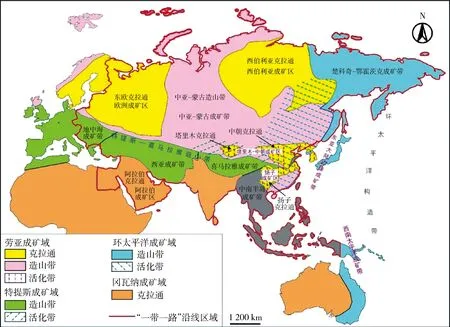

全球錫礦主要呈帶狀分布,東亞和東南亞中南半島兩大錫礦帶是主要的蘊藏區,此外,南美洲安第斯錫礦帶、非洲中部、澳大利亞等地也有錫礦分布。東亞和東南亞中南半島兩大成礦帶除了錫資源豐富,同時還伴生了多種金屬,如鋁、銻等。中南半島成礦帶位于特提斯成礦域的東南段,主要展布于中南半島、馬來半島以及馬來群島西南部。大地構造上屬東南亞古陸,后者是岡瓦納大陸分離北移部分,在古生代末及中生代初與歐亞大陸碰撞嵌接在一起并遭受中新生代構造-巖漿作用的疊加改造。該成礦帶主要金屬礦產有錫、鋁、銻,其次是鉛鋅、銀等;主要礦床類型為砂錫礦、豆莢狀鉻鐵礦等。伴生有鎢,故有“錫鎢地帶”之稱。東亞成礦帶屬于環太平洋成礦域西段中部,在“一帶一路”沿線主要涉及中國華南南部地區、菲律賓以及印度尼西亞中西部地區。主要構造單元有西太平洋島弧鏈、中國東南沿海陸緣火山深成巖帶及華南褶皺系。東亞大陸邊緣成礦帶主要礦產有錫、銻、鎢等,代表性礦床類型有錫石硫化物礦床、矽卡巖型鎢錫礦、巖漿熱液型鎢錫礦等[5](圖1)。

圖1 “一帶一路”沿線主要構造和成礦區帶簡圖Fig.1 Main structure and metallogenic belt along the Belt and Road(資料來源:文獻[5],有修改)

2.2 資源儲量

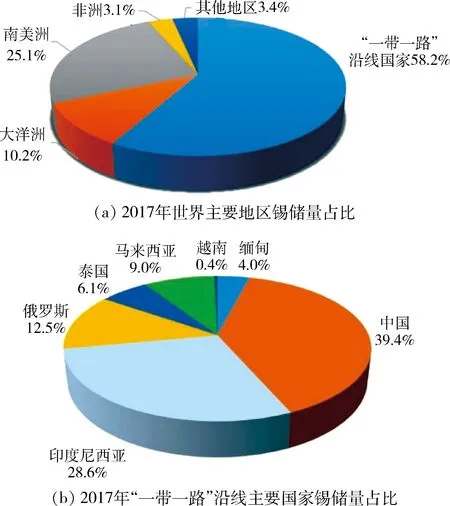

據美國地質調查局(USGS)統計數據[6],2017年全球錫儲量約為480萬t(金屬量,下同),主要分布在中國、東南亞、西非、澳大利亞、南美等國家和地區。“一帶一路”沿線錫儲量約為279.4萬t,占全球總儲量的58.2%(圖2(a))。該地區錫資源主要分布在中國、印度尼西亞、俄羅斯、馬來西亞、泰國、緬甸等國家。中國錫儲量約110萬t,占“一帶一路”沿線錫儲量的39.4%,占全球的22.9%,其次是印度尼西亞,儲量80萬t,占全球16.7%,其他國家儲量占比均不超過15%(圖2(b))。

圖2 錫儲量對比Fig.2 Tin reserves comparison(資料來源:USGS)

2.3 一帶一路錫資源成礦帶潛力

“一帶一路”沿線錫資源集中分布在東亞和東南亞地區。中國擁有豐富的錫礦資源,個舊、大廠等超大型錫多金屬礦田世界知名。中國錫礦礦床類型多,主要有與花崗巖有關的層狀似層狀錫礦和脈狀錫礦、矽卡巖-云英巖型錫礦、斑巖型錫礦、陸相火山巖型錫礦、砂錫礦等,其中以前兩者最為重要[7]。中國已查明錫資源儲量約400萬t,主要分布在云南、廣西、湖南、廣東、內蒙古、江西等省(區);同時,我國具有巨大的錫礦找礦潛力,以湖南、云南為主,廣西、廣東、內蒙古、新疆次之,預測錫資源量約1 800萬t,其中500 m以淺為1 500萬t,可靠程度334-1級約550萬t[7-13]。

東南亞中南半島錫礦帶位于特提斯成礦域和西環太平洋成礦域的交會地帶,發育多個與中酸性巖漿活動密切相關的錫(鎢)巖漿熱液成礦系統。該地區錫礦資源區域性集中分布的特點,有利于實施綜合性找礦評價工作。目前,鎢錫礦的已知資源儲量較大,且礦產勘查、開發程度低,進一步找礦和開發潛力很大。

3 錫資源供需格局歷史演化

3.1 錫資源供應

3.1.1 錫礦供應

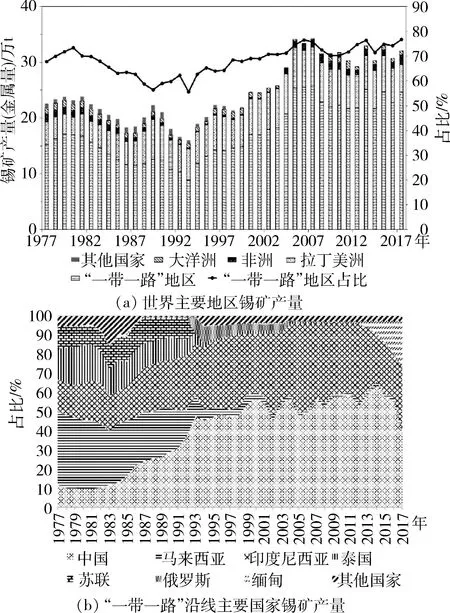

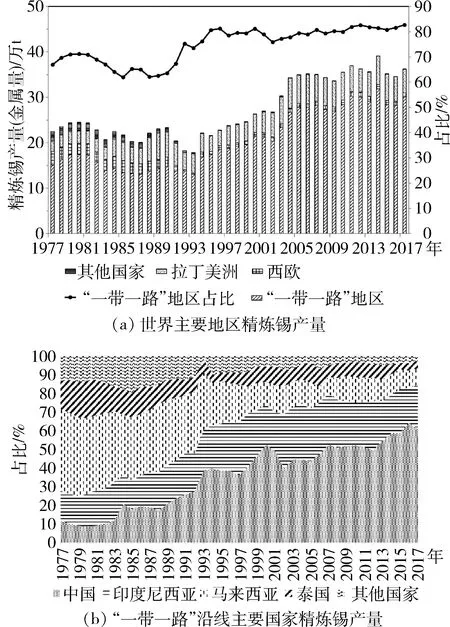

據世界金屬統計局統計數據[14],2017年,全球錫礦產量32.09萬t(金屬量,下同),主要產地與主要資源地基本一致。中國是第一大生產國(9.34萬t),占世界的29.1%;印度尼西亞(8.28萬t)和緬甸(5.89萬t)產量次之;以上三國錫礦產量合計占全球的73.3%。“一帶一路”沿線是全球最重要的錫礦產地,產量24.63萬t,占全球的76.8%(圖3(a))。

長期以來,“一帶一路”沿線是全球錫礦的供應中心,占全球總產量的比例維持在55%以上(1989年最低,為56.3%)(圖3(a))。20世紀90年代初期,“一帶一路”沿線錫礦產量快速下降,直接導致全球錫礦供應量大量減少;90年代中期開始快速增長,占全球總產量的比例從2002年起超過70%。拉丁美洲也是錫礦的主要產區,早期產量保持穩定增長,近年來產量基本維持穩定,占全球總產量的20%左右。

圖3 錫礦產量變化Fig.3 Tin mine production changes(資料來源:World Bureau of Metal Statistics)

在“一帶一路”沿線,20世紀80年代以前,馬來西亞是錫礦第一大生產國(也是世界第一大生產國),其次是印度尼西亞、泰國、中國和蘇聯(圖3(b))。20世紀80年代,由于國內錫礦資源不斷減少以及礦石品位不斷下降,馬來西亞和泰國的錫礦產量持續快速減少,超過印度尼西亞、中國等國家錫礦產量的增量,導致“一帶一路”沿線總產量快速下降。20世紀90年代,中國和印度尼西亞的錫礦產量均飛速增長,兩國錫礦產量合計長期維持在“一帶一路”沿線總產量的80%以上,世界的30%以上,并于2004年達到地區總產量的90%以上,世界的40%以上。受2008年金融危機及政策調整的影響,印度尼西亞和中國錫礦產量都有不同程度減少。近年來,印度尼西亞錫礦產量仍然持續減少,2017年有所回升,占“一帶一路”沿線總產量的比例下降至33.6%(最高時為2006年的46.0%);而中國錫礦產量恢復增長,產量維持在“一帶一路”沿線總產量的55%以上。另外,緬甸自2011年起錫礦產量飛速增加,2017年緬甸錫礦產量已達到“一帶一路”沿線總產量的23.9%,世界的18.4%,在退出全球錫市場半個多世紀后,重新崛起為錫礦生產大國。

3.1.2 再生錫供應

錫資源回收來源主要有鍍錫板廢料、含錫合金廢料、廢錫基合金、各類含錫渣等。美國、德國、比利時、日本等工業發達國家已不再開采及進口錫礦石,而是依靠再生錫和進口來滿足國內需求。其中,比利時再生錫產量已經超過本國精煉錫消費量,美國再生錫產量占精煉錫消費量的比例在40%左右。

“一帶一路”沿線精煉錫60%以上的產量和80%以上的消費量均來自中國,此外,緬甸、馬來西亞等國主要以錫礦出口為主,國內廢錫回收量相對較小。因此,中國錫資源回收利用水平將直接影響整個沿線的平均水平。

中國再生錫回收以加工過程中產生的含錫金屬廢料、冶煉過程中產生的含錫氧化物廢料以及廢舊錫制品為主。中國再生錫產量在2010年達到4.68萬t,占當年精煉錫總產量的31.4%,消費量的30.3%。隨后逐漸下降,2016年再生錫產量僅為2.87萬t,占當年精煉錫總產量的15.7%,消費量的15.0%(表2)。精煉錫消費持續增長而再生錫產量卻呈下降趨勢的原因主要是近年來緬甸錫礦價格低廉且容易獲得,冶煉廠受到越來越大的環保壓力,同時廢料合規回收未成趨勢。因此,錫資源回收率一直處于低位[15]。

3.1.3 精煉錫生產

2017年全球精煉錫產量為36.41萬t(金屬量,下同)。中國是第一大生產國,產量(18.22萬t)占全球總量的50.0%;印度尼西亞(7.20萬t)和馬來西亞(2.72萬t)也是主要生產國。以上三國精煉錫產量占全球的77.3%。“一帶一路”沿線是全球最重要的精煉錫產地,產量29.99萬t,占全球的82.4%。

全球精煉錫生產集中度很高,“一帶一路”沿線一直是全球的精煉錫生產中心(圖4(a))。20世紀90年代以前,“一帶一路”沿線產量占全球總產量的比例維持在65%~70%;西歐和拉丁美洲地區也是精煉錫的主要產地,合計產量占全球總產量的20%~30%。20世紀90年代起,“一帶一路”沿線和拉丁美洲精煉錫產量保持增長,而西歐產量持續降低,目前已不足世界的3%。進入21世紀,“一帶一路”沿線精煉錫產量維持在全球總產量的80%左右;拉丁美洲成為第二大生產地,產量上升至全球的15%左右。以上兩地區精煉錫產量超過世界總產量的95%。

在“一帶一路”沿線,20世紀90年代以前,馬來西亞一直是精煉錫第一大生產國,其次是印度尼西亞、泰國和中國,以上幾國產量合計占“一帶一路”沿線總產量的85%以上(圖4(b))。20世紀90年代起,馬來西亞精煉錫產量持續下降,中國和印度尼西亞產量則保持增長。目前,中國已成為世界第一大精煉錫生產國,產量超過“一帶一路”沿線總產量的60%;印度尼西亞為第二大生產國,產量占比超過20%;而馬來西亞產量跌至不足10%。

表2 中國精煉錫產量及消費量Table 2 The production and consumption of refined tin in China

資料來源:WBMS,2018;ITRI,2018

圖4 精煉錫產量變化Fig.4 Refined tin production changes(資料來源:World Bureau of Metal Statistics)

3.2 “一帶一路”錫資源的需求

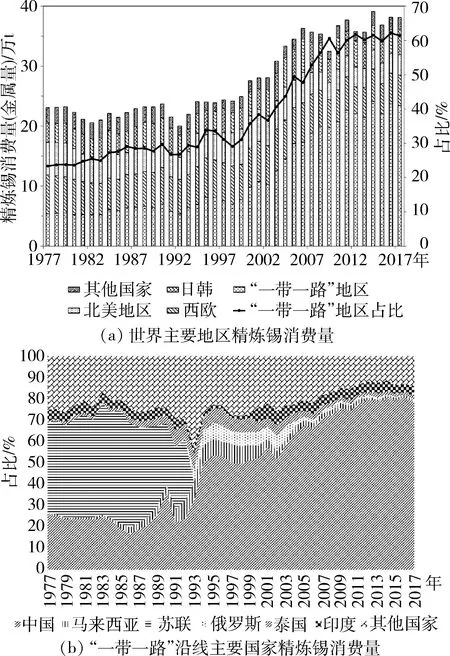

2017年“一帶一路”沿線精煉錫消費總量達23.40萬t,占全球的61.4%。中國是第一大消費國(18.34萬t),消費量占全球總消費量的48.12%;美國(3.15萬t)、日本(2.91萬t)、德國(2.00萬t)、韓國(1.31萬t)也是主要的消費國,以上五國精煉錫產量占全球總量的72.7%。

20世紀70年代~90年代,“一帶一路”沿線和西歐地區、北美地區錫消費量接近,是全球的精煉錫消費中心;另外,20世紀70年代起日本和韓國崛起,也消費了大量的錫資源。以上國家和地區錫消費量占世界消費總量的比例始終維持在85%以上(圖5(a))。進入21世紀,西歐地區精煉錫消費量基本保持穩定;北美地區消費量逐漸減少;日韓消費量逐漸增長,并在2005年超過北美精煉錫消費量;“一帶一路”沿線精錫礦消費量持續快速增長,遠遠超過西歐地區和北美地區消費量,并于2007年達到全球總消費量的一半以上,成為全球最重要的錫消費中心(圖5(a))。

在“一帶一路”沿線,20世紀90年代以前,蘇聯和中國是最主要的消費國,兩國精煉錫消費量合計占“一帶一路”沿線總消費量的60%以上。進入20世紀90年代,蘇聯解體,中國成為最主要的精煉錫消費國,1994年超過“一帶一路”沿線總消費量的60%,并持續保持快速增長;馬來西亞、俄羅斯、泰國等國消費量接近,均不及中國消費量的六分之一。進入21世紀,中國錫消費量的飛速增長拉動了整個地區精煉錫消費量的增長,并在2009年超過“一帶一路”沿線消費總量的80%(圖5(b))。另外,21世紀以來印度精錫礦消費量也快速增長,目前已成為“一帶一路”沿線第二大錫消費國,但其消費量仍然較小,僅相當于中國消費量的5%左右。

圖5 精煉錫消費量變化Fig.5 Refined tin consumption changes(資料來源:World Bureau of Metal Statistics)

3.3 “一帶一路”錫資源貿易

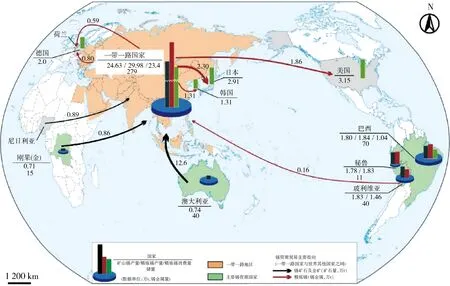

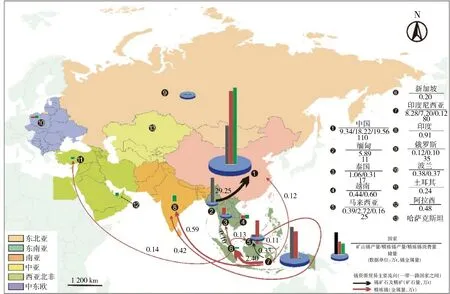

據聯合國商品貿易統計數據庫[16]和世界金屬統計局[14]統計數據,2017年,世界錫礦石及精礦進口貿易總量為33.64萬t(礦石量)。“一帶一路”地區錫礦產量占全球總量的76.8%,但是其精煉錫產量占全球比例超過82.4%,地區內錫礦的產量并不足以支持其精煉錫產能,所以仍需從世界其他地區進口錫礦石。2017年,“一帶一路”區域錫礦石進口量為14.35萬t,澳大利亞是最主要的進口來源國,進口量達12.6萬t,占總量的87.80%,其次是剛果(金)和尼日利亞(圖6)。在“一帶一路”地區,緬甸是錫礦石主要的出口國,中國是最主要的進口國,2017年,中國錫礦總進口量為29.54萬t,其中99%來自緬甸(圖7)。

2017年,“一帶一路”地區精煉錫出口量是14.59萬t(金屬量,下同),占世界精煉錫出口總量的64.3%,進口5.67萬t,占世界的26.45%。21世紀以來,“一帶一路”地區都是主要的精煉錫出口地,出口量在世界占比都穩定在60%以上,2005年更是接近80%,成為全球最重要的精煉錫出口中心(圖8(a))。“一帶一路”地區精煉錫出口量最大的是印度尼西亞,常年保持在40%以上,2017年達到53.54%(圖8(b))。“一帶一路”地區精煉錫產量遠大于消費量,主要出口到美國、日本、韓國、荷蘭、德國等國家(圖6)。在“一帶一路”地區內,新加坡、泰國、印度、中國是主要的精煉錫進口國,進口來源國主要為印度尼西和馬來西亞(圖7)。

圖6 2017年世界錫資源儲量、產量和消費量示意圖以及“一帶一路”國家與其他國家間錫資源貿易流向圖*根據國家測繪地理信息局標準地圖修改,原審圖號:GS(2016)2946號。Fig.6 Tin reserves,production and consumption in the world in 2017 and the trade flow chartof tin resources between the Belt and Road countries and other countries(資料來源:儲量數據來源于USGS;產量及消費量數據來源于WBMS;貿易數據來源于UN Comtrade Database)

圖7 2017年“一帶一路”沿線主要國家錫資源儲量、產量和消費量以及國家間錫資源貿易流向圖*根據國家測繪地理信息局標準地圖修改,原審圖號:GS(2016)1762號。Fig.7 Tin resource reserves,production and consumption in 2017,and the trade flow chart oftin resources between countries along the Belt and Road(資料來源:儲量數據來源于USGS;產量及消費量數據來源于WBMS;貿易數據來源于UN Comtrade Database)

圖8 精煉錫出口量變化Fig.8 Refined tin export volume changes(資料來源:World Bureau of Metal Statistics)

4 錫資源供需格局未來趨勢

4.1 未來錫資源需求預測

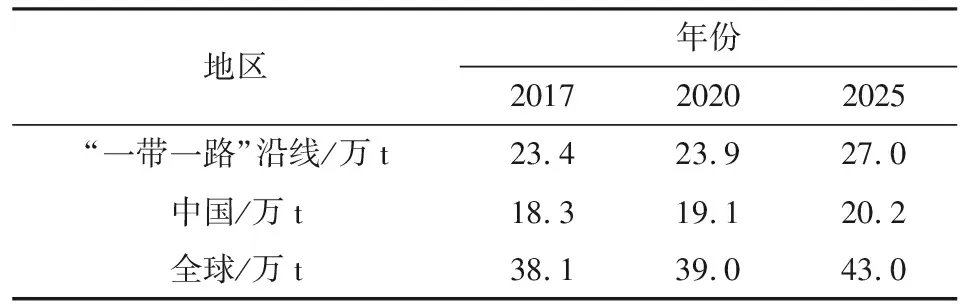

錫屬于戰略性礦產,未來新興產業的發展必將進一步拉動全球錫資源的消費[17]。當前,錫主要消費領域中,雖然包裝容器行業受到替代產品和鍍錫層變薄的挑戰,但由于新能源汽車技術日趨成熟,在鋰電池領域和化工領域的消費會有所增加。日本電子產業、汽車制造業萎縮,錫需求量將緩慢下降,印度、東盟和南美新興經濟體雖然錫需求量增長速度較快,但總量較少。目前,中國精煉錫消費量已達“一帶一路”沿線消費總量的80%,世界的50%,未來中國對錫資源的需求將直接影響整個地區及全球的需求水平。綜合全球主要國家需求和部門需求,預計2020年和2025年全球錫需求量將分別達到39萬t和43萬t(表3)[18]。基于人均能源和礦產資源消費的“S”形規律[19],由于中國經濟進入新常態,中國錫消費增速相應減慢,假定其年平均增速為1.8%左右,2020年錫消費量將達到19.1萬t,消費量峰值將在2025年左右出現,達20.2萬t。由于“一帶一路”沿線其他國家消費量很小,即使這些國家需求總量以較快速度增長,至2025年達到目前水平的1.5倍,也僅占“一帶一路”沿線需求總量的25%左右;屆時,“一帶一路”沿線錫消費量將達到27萬t。

表3 錫需求預測結果Table 3 Tin demand forecast results

資料來源:WBMS,2018;ITRI,2018

4.2 錫資源供應前景

全球錫資源分布不均衡,“一帶一路”沿線錫資源占有絕對優勢,供應了全球超過80%的錫礦產量;同時也是全球最主要的錫消費中心,精煉錫消費量超過全球消費總量的60%。由于“一帶一路”沿線精煉錫產量大于錫礦和再生錫的產量,因此仍然需要從其他國家進口錫礦石。不過,如果僅考慮錫礦的生產及精煉錫的消費量,“一帶一路”沿線錫資源產量完全能夠滿足自身消費需求。

據標普市場情報[20],近五年來,全球錫資源勘查活動主要集中在澳大利亞、摩洛哥、剛果(金)等國;其中,澳大利亞占世界比例接近60%,并不斷發現新的錫資源,并在建多個錫礦山項目。而“一帶一路”沿線新建項目很少,但由于“一帶一路”沿線錫礦產量基數巨大,短期內其他地區錫礦產量的增加對“一帶一路”沿線產量在全球所占份額的影響很有限。未來,“一帶一路”沿線仍然會是全球最重要的錫資源產地,其錫礦產量在全球占比維持在70%以上。

近些年,中國和印度尼西亞面臨著資源枯竭與礦石品位下降的壓力,未來錫礦產量增幅可能不會很明顯。緬甸礦山生產依然活躍,未來可能成為地區錫礦產量增長的主要推動力。

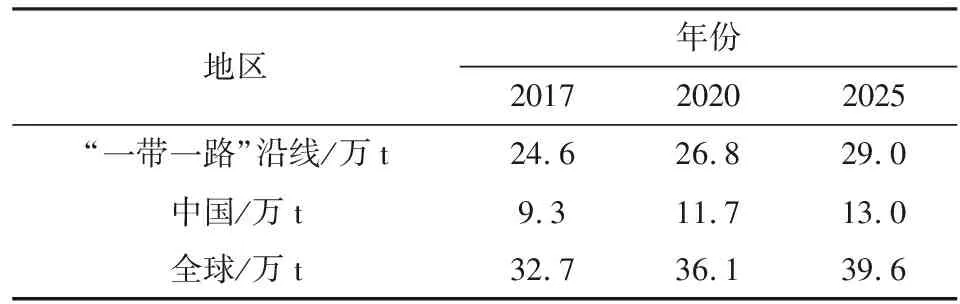

在“一帶一路”沿線,一半以上的錫資源集中在中國。2008年以前,中國的錫礦和再生錫基本能滿足本國精煉錫的生產和消費;2008年以后,中國精煉錫產量遠大于錫礦和再生錫產量且精煉錫消費量大于生產量,需從其他國家大量進口錫礦石和精煉錫,成為了錫資源的凈進口國。根據中國地質科學院全球礦產資源戰略研究中心成果及方法,以2017年為基準年,預測2020年我國錫礦產量將達到11.7萬t,2025年達到13萬t。中國錫礦產量在“一帶一路”沿線的占比常年穩定在40%以上,由于我國基數龐大,未來幾年假定周邊緬甸、印度尼西亞等國穩定生產,那么中國錫礦產量的占比將不會發生明顯變化(表4)。

表4 錫礦產量預測結果Table 4 Tin mine production forecast results

資料來源:WBMS,2018;ITRI,2018

5 結語和建議

“一帶一路”沿線是全球錫資源的供應中心也是消費中心,整個地區錫資源的產量可以滿足自身消費的需求。雖然中國是全球最大的錫礦生產國,但由于錫消費量巨大,仍需要大量進口錫礦石和精煉錫,國內錫資源保障形勢不容樂觀。中國擁有全球近四分之一的錫儲量,但從產業的角度看,錫礦目前已經不再是我國的優勢資源。我國錫礦成礦條件較好,分布有全球著名的錫成礦帶。我國錫礦勘探程度較高,雖然近年來也陸續發現一些新的錫礦資源,但鮮有新的錫礦山項目開工建設,短期內難以實現新的找礦突破。所以,并不建議繼續加大對國內錫礦勘查的投入,而應鼓勵中國礦業企業“走出去”。“一帶一路”沿線擁有豐富的錫資源,“一帶一路”倡議為進一步加強中國與沿線國家在錫礦資源領域的合作提供了新的平臺。目前,印度尼西亞和緬甸錫礦產量在全球排名分別為第二和第三;近幾年,印度尼西亞錫礦出口政策難以揣測;而緬甸地理距離很近且大力開發錫礦資源,成為中國主要依靠的錫精礦進口來源國[21]。以此提出以下建議。

1) 從長遠考慮,應該充分依靠既有的雙多邊機制,借助區域合作平臺加強在緬甸礦業方面的資本和技術投資,解決區域內資源調配。同時,加快海外錫資源的布局,以東南亞、南美洲為重點,兼顧非洲。要采取靈活多樣的合作方式,用國際產能合作帶動資源開發合作,避免資源民族主義反彈。

2) 高度重視錫二次資源回收,要擬定時間、空間目標追趕發達國家的二次利用水平。當務之急要改變無人管、自由放任的局面,制定鼓勵政策提高電子廢料的分解回收率,在保證生態環境的前提下,再生錫生產企業應該享受一系列優惠政策。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34

資源再生(2017年3期)2017-06-01 12:20:59

環球時報(2014-12-10)2014-12-10 08:51:32