唐山市自然資源資產負債表表式結構及實物量核算研究

2019-08-16 09:13:14邊晶瑩趙奎濤

中國礦業 2019年8期

邊晶瑩,趙奎濤,沈 鐳,王 福,崔 彬

(1.中國地質大學(北京)地球科學與資源學院,北京 100083; 2.《中國礦業》雜志社有限公司,北京 100029; 3.中國自然資源學會,北京 100101; 4.中國地質調查局天津地質調查研究中心,天津 300170)

1 我國自然資源資產負債表的研究現狀

黨的十八大明確提出將在我國實行自然資源資產負債表的編制,并將其作為摸清我國自然資源家底、考核離任干部政績的新手段。我國是世界上第一個明確提出編制自然資源資產負債表的國家,并首先開始進行編制工作的研究,國外只對自然資源產權、分類、核算等領域進行了分析[1]。目前我國對自然資源資產負債表的研究已經經歷了“摸著石頭過河”的探索階段,學術界對負債表的構成要素、核算方法和表式結構達成了初步共識[2],并進入了對關鍵科學問題和核算技術深入剖析的新階段。

我國提出編制自然資源資產負債表的構想后,很快受到各個領域專家學者的關注,僅僅三年時間,分別有自然資源學、會計學、統計學等多個領域的專家從不同視角對自然資源資產負債表編制進行研究,對負債表編制理論基礎、構成要素、核算方法、表式結構、實踐研究等方面反復推敲、討論[3],共發表學術論文230余篇。

相對于國外的國民賬戶體系(system of national accounts,SNA)和綜合環境與經濟核算體系(system of integrated environmental and economic accounting,SEEA)這些經過深入透徹的理論研究和實踐檢驗的核算體系來說,對于自然資源資產負債表的理論基礎研究,我國仍處于起步階段,理論基礎和方法體系并不完善。自然資源資產負債表編制技術體系的基本框架已經形成,但理論研究仍然存在爭議,對于負債的界定和核算、資產與負債實物量如何轉化為價值量等一系列關鍵問題的方法論研究將成為今后研究的重點[4]。

2 自然資源資產負債表的表式結構研究

2.1 自然資源資產負債表的構成

目前,對于自然資源資產負債表的構成要素基本達成一致。專家學者認為,自然資源資產負債表與目前會計學中采用的資產負債表運用的結構相似,資產類賬戶和負債類、權益類賬戶分別位于報表的左右兩側[5]。自然資源資產負債表是將會計學資產負債表作為理論基礎,以“自然資源資產=自然資源負債+自然資源凈資產”為核心,以“期初存量+本期增加量=本期減少量+期末存量”為動態理論依據,這樣可以清晰地從報表中看到自然資源資產一定期年內的變化。

在編制自然資源資產負債表時,需要以調查研究區的自然資源為核算對象,結合研究區的自然資源賦存情況,自然資源的種類、產權、數據統計等,選擇和確定自然資源資產負債表的核算對象。目前,我國正在完善自然資源產權制度,這將會對自然資源資產負債表的編制工作提供極大的幫助。我國各相關部門正在全國范圍內對土地、森林、水、海洋、礦產資源等自然資源進行確權登記工作,除此之外國家還頒布并修訂了有關資源分類標準及權屬界定的相關法律制度[6]。因此,本文將土地、水、礦產等最基本的資源類型作為核算的研究對象。

2.2 自然資源資產負債表表式結構

自然資源資產負債表的編制在表式結構、自然資源資產和負債的核定以及核算方法等方面是在國家資產負債表的基礎上結合自然資源特點、研究區資源賦存情況等條件進行深入探究。不過自然資源資產負債表不同于其他負債表的地方在于我國自然資源的所有者是國家或集體,目前我國的法律并沒有明確自然資源產權的主體代表,即我國國土空間內的自然資源所有權尚不清楚。因此,不少專家學者便參照國家資產負債表的表現形式,將“自然資源資產”“自然資源負債”“自然資源資產負債差額”列為主列的三個主項。

目前,自然資源資產負債的表式結構研究仍是我國學術領域研究的熱點問題,有學者根據聯合國SNA和SEEA核算體系中運用的表式結構來設計自然資源資產負債表的表式結構,以SNA2008、SEEA2012的原則和思路,否認自然資源負債,認為應存在的是自然資源資產平衡表[7]。但是大部分專家還是以“自然資源資產=自然資源負債+自然資源凈資產”的恒等式為依據研究自然資源資產負債表的結構,認可自然資源負債的存在。如胡文龍等[8]以SEEA中資產負債表結構作為理論基礎,編制自然資源資產負債表理論的結構框架,展示出自然資源資產、負債和凈資產的初期與末期實物量和價值量的存量情況;封志明等[9]在自然資源資產負債表的實踐編制中,借鑒SNA和SEEA中資產負債表的表式結構,對自然資源資產負債表的報表體系進行深入研究,并且在實踐中進行應用,在編制承德市和湖州市自然資源資產負債表時,把承德市的土地資源、水資源、森林資源和礦產資源以及生態環境的資產與負債情況通過1張主表、4張分類表、2張擴展表和47張輔助表完全表達出來。

若想統一自然資源資產負債表的表式結構和框架,急需解決的問題是對自然資源負債定義的統一,只有解決了這個問題,才能更好地對自然資源資產負債表的表式結構進行研究。目前,不同領域的學者提出了多種自然資源資產負債表表式結構的編制思路及框架,但應用于實踐中都存在或多或少的問題,這些思路和框架能否把我國家底摸清、能否對領導考核管理有幫助還有待實踐去驗證。

3 唐山市自然資源資產負債表實物量核算及表式結構研究

唐山市作為京津冀城市群東北部的中心城市,是京津冀協同發展的重要樞紐,地處華北與東北通道的咽喉要地,自然資源種類齊全、交通便利。在國家提出資源型城市轉型的政策后,唐山市政府對資源環境整改、海岸帶資源修復以及生態保護等十分重視。但由于目前正處于工業城市向環保型城市轉型的關鍵階段,唐山市政府對于自然資源類型、自然資源的家底摸查、自然資源的破壞情況等細節問題仍不是十分清晰。因此編制唐山市自然資源資產負債表十分必要。

通過對我國自然資源資產負債表基礎理論和實踐研究現狀的分析,結合唐山市自然資源概況、經濟發展情況,對唐山市自然資源資產負債表的表式結構做初步設計。參考封志明團隊研究的自然資源資產負債表的表式結構,初步設計了唐山市自然資源資產負債表的表式結構,研究期為2010~2016年。

3.1 唐山市自然資源資產

通過對自然資源資產負債表的研究,結合唐山市自然資源賦存情況,將土地資源、水資源、礦產資源、海洋資源作為唐山市自然資源資產的核算對象。根據自然資源的分類標準和唐山市自然資源的賦存條件,在各類核算資產下設置了其他核算明細科目。獲取數據均來自于《唐山市年鑒》《唐山市統計年鑒》等相關資料。

3.1.1 土地資源資產

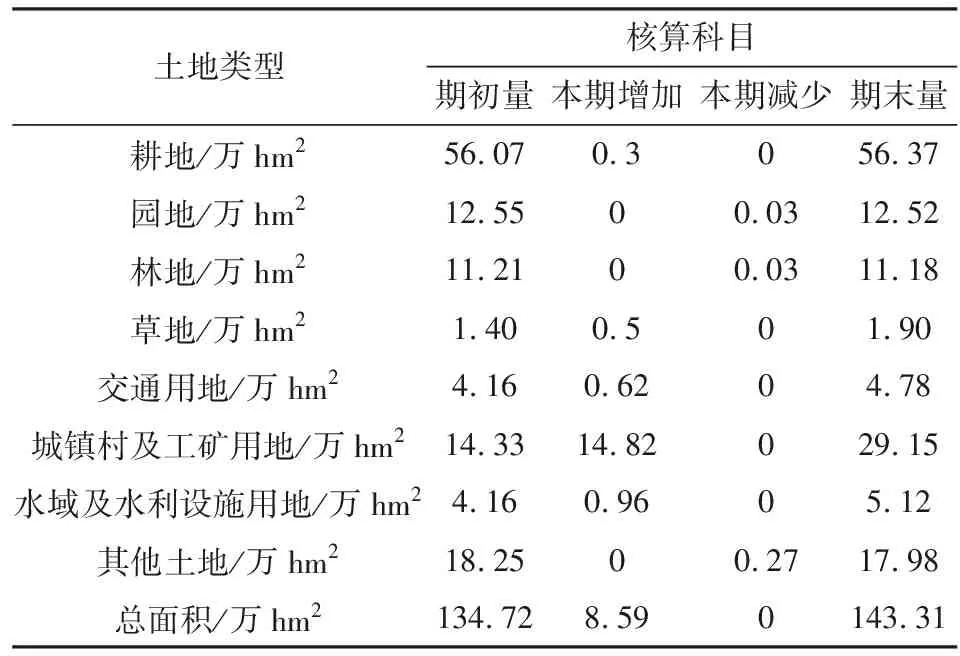

2016年唐山市土地面積143.31萬hm2,其中,農用地面積92.51萬hm2,占全市土地面積的64%,未利用土地面積17.98萬hm2,占全市土地面積的12.5%。土地資源資產實物量核算表見表1[10]。

3.1.2 水資源資產

唐山市地處渤海灣中心地帶,東臨灤河,南靠渤海,北依燕山,特殊的地理環境造就了唐山市水資源的優越條件。隨著工農業生產的發展,水成為發展國民經濟的重要條件。2016年,唐山市降水量為546.5 mm,地表水資源量11.37億m3,地下水資源量12.82億m3[10]。水資源資產的詳細科目為水資源總量、地表水資源和地下水資源。水資源資產實物量核算表見表2。

3.1.3 礦產資源資產

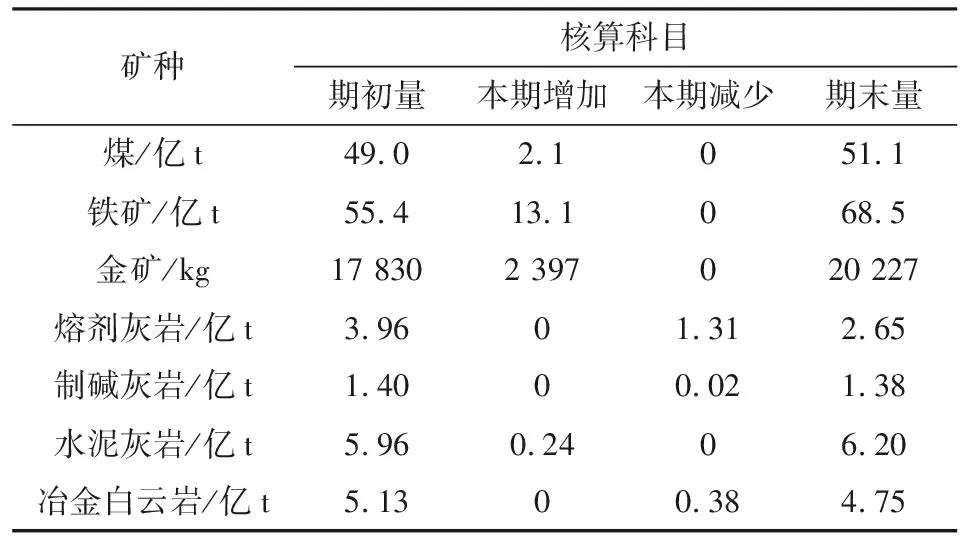

唐山市礦產資源品種非常齊全,已發現并探明儲量的礦藏有50余種,主要礦種有煤、鐵、金、石灰巖、冶金用白云巖、石油、天然氣等。截至2016年,煤炭保有資源儲量為51.1億t(已利用40.3億t);鐵礦68.5億t(已利用26.2億t);金礦2.02萬kg(已利用4 264 kg);水泥用灰巖6.20億t(已利用6.05億t);冶金用白云巖4.75億t(已利用4.47億t)[10]。礦產資源資產實物量核算表見表3。

表1 唐山市土地資源實物量核算表Table 1 Land resources physical quantity accountingtable of Tangshan city

表2 唐山市水資源資產實物量核算表Table 2 Water resources physical quantity accountingtable of Tangshan city

表3 唐山市礦產資源實物量核算表Table 3 Mineral resources physical quantity accountingtable of Tangshan city

3.1.4 海洋資源資產

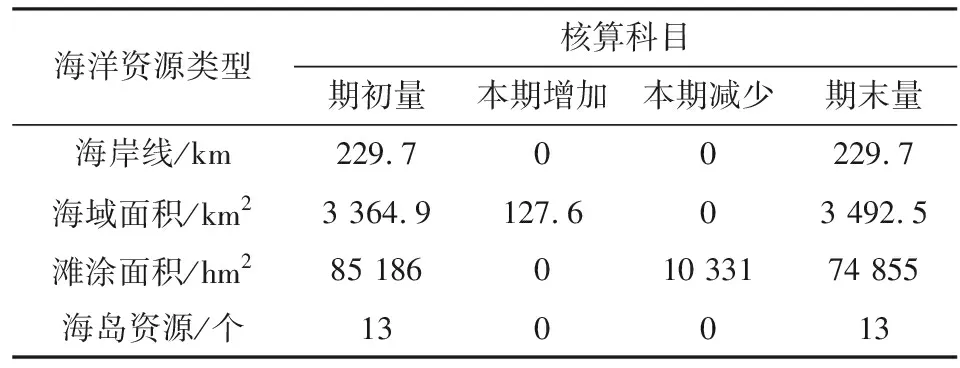

2016年,唐山市管轄海域面積3 492.5 km2,大陸海岸線東起灤河口與秦皇島市相鄰,西至灑金坨插網鋪與天津市接壤,全長229.7 km。唐山市海洋資源資產主要包括海岸線、海域面積、灘涂面積、海島資源[10]。海洋資源資產實物量核算表見表4。

3.2 唐山市自然資源負債

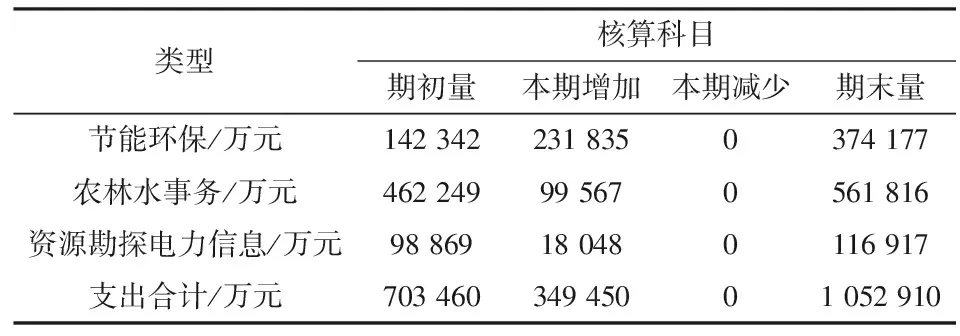

根據《唐山市統計年鑒》提供的數據支撐,唐山市自然資源的負債主要是由節能環保、農林水事務和資源勘探電力信息等構成,這些財政支出主要與自然資源整治、恢復支出相關。政府的這筆開銷就是唐山市政府為治理、維護、修復自然資源付出的經濟代價也就是自然資源負債,唐山市與之相關的財政預算支出見表5。

表4 唐山市海洋資源實物量核算表Table 4 Ocean resources physical quantity accountingtable of Tangshan city

表5 唐山市修復自然資源所用財政支出Table 5 Financial expenditure for restoring naturalresources in Tangshan city

除了節能環保、農林水事務、資源勘探電力信息費用的支出是唐山市的自然資源負債之外,還包括一些無法用財政支出修復的生態破壞,因此對于唐山市自然資源負債的核算對象仍需進一步研究和落實,但不影響自然資源負債的表式結構。

3.3 唐山市自然資源資產負債表

針對唐山市自然資源資產的價值核算方法和核算手段還存在難度,但對唐山市自然資源資產負債表的表式結構已經基本明確。根據我國《編制自然資源資產負債表試點方案》中的編制說明,以“自然資源資產=自然資源負債+自然資源凈資產”為核心,遵循“期初存量+本期增加量=本期減少量+期末存量”的恒等式,結合封志明團隊對承德市和湖州市自然資源資產負債表的編制情況,設計了唐山市自然資源資產負債表總表的表式結構(表6),以期用最直觀的價值化表達形式將唐山市2010~2016年自然資源存量和流量的變化情況列出,摸清唐山市自然資源家底。

表6 唐山市自然資源資產負債表總表基本框架Table 6 Basic framework of natural resources balancesheet in Tangshan city

4 問題與不足

4.1 自然資源數據獲取難度大

數據收集是自然資源資產負債表的編制基礎。目前的自然資源資產負債表編制都需要根據數據可獲得性來界定自然資源的核算對象,而不是根據自然資源的賦存來界定核算對象[11]。除此之外,大城市的數據相對容易獲取,偏遠地區往往無法完整地獲取有效數據資料,更不用說有效利用這些數據。而且需要核算對象涉及到的內容復雜,涉及到的部門眾多,僅僅收集土地資源的數據就要到多個部門調研,銜接難度大,部分資料缺失嚴重[12]。

4.2 自然資源負債的認定不明確

對于自然資源負債的判定,是目前自然資源資產負債表編制研究中的最大難題,同時也是自然資源資產負債表編制爭論的焦點。自然資源的負債被認定為由于核算主體以往的經營活動、意外事故或預期可能發生的事項導致自然資源的凈損失及其對環境、生態造成的影響,包括資源過度消耗、環境損害與生態破壞[13]。但是人類生存發展過程中,自然資源是最基本的需求,對環境的破壞也是無法避免的。因此,對于資源過度消耗中這個度到底是什么,環境和生態遭到破壞后進行資源恢復和治理所付出的代價達到多少算作負債,對于自然資源負債這個概念的定義和準確度量是當下迫切需要解決的重要問題。

4.3 自然資源核算價值化的標準不統一

自然資源資產負債表的實物量核算是對收集到的數據整理、分析,下一步就是對實物量數據進行價值量轉化,需要對實物量進行特征分析、價值量轉化進行方法的選取、價值量轉化體系的統一。對于不同核算體系、不同自然資源、不同核算手段等都存在差異,唐山市自然資源資產負債表的編制以先實物量后價值量、實物量為主的原則編制[14],在對資產和負債進行價值量核算時分別采用了自然資源核算中的市場法、代替法、成本法、影子價格法等,但是不同核算方法和手段計算出來的數值大相徑庭。而且自然資源的價值化核算也要結合經濟社會發展的現實條件。目前我國對自然資源實物量到價值量轉化還沒有一個成熟的體系支撐,這對自然資源資產負債表的編制精度和進度影響很大,是目前急需解決的問題。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

哲學評論(2021年2期)2021-08-22 01:53:34

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中華詩詞(2019年7期)2019-11-25 01:43:04

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

當代貴州(2015年5期)2015-12-07 09:09:57