中國新能源汽車產業鋰資源需求預測及建議

2019-08-16 09:00:50袁小晶李建武

中國礦業 2019年8期

袁小晶,馬 哲,李建武

(1.中國地質大學(北京)地球科學與資源學院,北京 100083; 2.中國地質科學院礦產資源研究所,北京 100037; 3.中國地質科學院礦產資源研究所自然資源部成礦作用與資源評價重點實驗室,北京 100037)

0 引 言

鋰是《全國礦產資源規劃(2016~2020年)》確立的24種戰略性礦產之一,是新能源汽車產業發展不可或缺的關鍵原料。2015年以來新能源汽車產業呈現的爆發式增長,帶動國內鋰消費的快速增加,消費量由2015年的7.87萬t(折合碳酸鋰當量,下同)增長到2018年的14.34萬t,年均增速22.1%,占2018年全球總消費量的51.5%,其中69%用于電池領域[1]。結合電池技術未來發展趨勢,鋰資源在新能源汽車動力電池中被替代的可能性較低,因此需求量將持續增加。盡管我國鋰資源儲量豐富,但開發難度大、成本高,本土供應能力較差,對外依存度高達80%[2]。因此,對我國新能源產業鋰資源需求做出合理預測,將為鋰資源供應安全政策制定提供參考和依據。目前,國內外相關學者對新能源汽車產業鋰資源需求進行了分析和預測[3-6],主要方法是將汽車總產量和單車消耗量簡單相乘,未充分考慮電池技術的動態發展對鋰資源需求的影響,本文將在前人研究的基礎上結合電池技術發展趨勢對我國2030年前新能源汽車產業鋰資源的需求進行預測。

1 預測方法

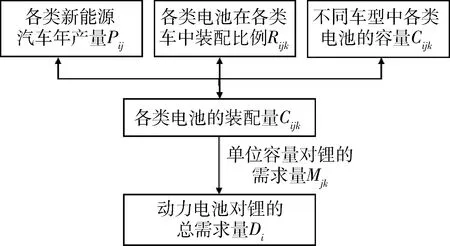

鋰在新能源汽車中主要用于動力電池正極材料的制備。不同類型的新能源汽車裝配的動力電池容量差異較大,且不同類型動力電池的單位容量對鋰資源的消耗不盡相同。動力電池的產量由新能源汽車的產量、不同動力電池的裝車比例及各類電池的容量決定,各類電池的容量由動力電池技術的發展路徑決定,因此本文以新能源汽車發展規劃為準則預測出各類車型的年產量,以電池發展技術為依托預測出不同種類電池的容量及裝車比例,結合上述三者得出動力電池的產量,并將電池產量與單位容量對鋰的需求量相乘,得到動力電池對鋰的總需求量(圖1)。

圖1 新能源汽車對鋰需求預測方法Fig.1 Lithium demand prediction method fornew energy vehicles

動力電池類型多樣,需要合理分析其技術發展路徑和趨勢。考慮到未來新能源汽車產業政策的變化以及電池技術發展的不確定性,本研究將預測時間限定為2019~2030年的中短期。

綜合上述信息,本文采用下式計算。

(i=2019,2020……2030)

式中:Di為第i年新能源汽車動力電池對鋰的需求量,t;Pij為第i年第j類車的產量,萬輛;Rijk為第i年第j類車中k型電池的裝配比例;Cijk為第i年第j類車中k型電池的容量,kW·h/輛;Mjk為第j類車中k型電池單位容量對鋰的需求量,kg/kW·h。

2 需求指標分析

2.1 各類新能源汽車年產量預測

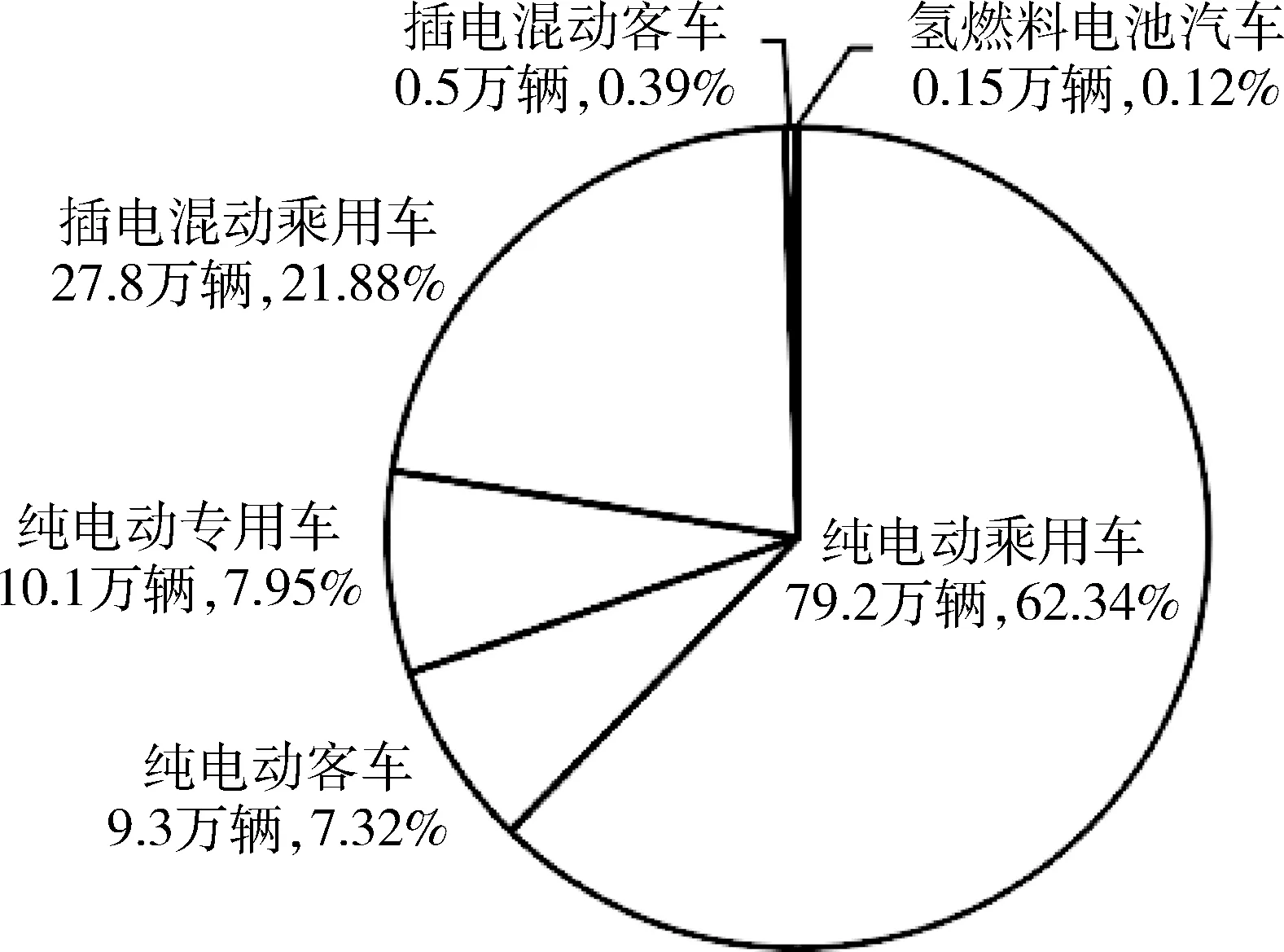

根據動力來源的不同,可將新能源汽車分為純電動汽車、插電混動汽車、燃料電池汽車等三個Ⅰ級類型。根據Ⅰ級車型質量、車長及功能的不同,又可細分為純電動乘用車、純電動客車、純電動專用車、插電混動乘用車、插電混動客車等五個Ⅱ級類型。2018年國內新能源汽車總產量127萬輛[7-8],各車型的產量占比如圖2所示。純電動乘用車作為我國新能源汽車產業發展主體,占比達62.34%,純電動客車、純電動專用車、插電混動乘用車、插電混動客車、氫燃料電池汽車分別占比7.32%、7.95%、21.88%、0.39%、0.12%。

圖2 2018年各類新能源汽車產量占比Fig.2 The proportion of new energy vehicles in 2018

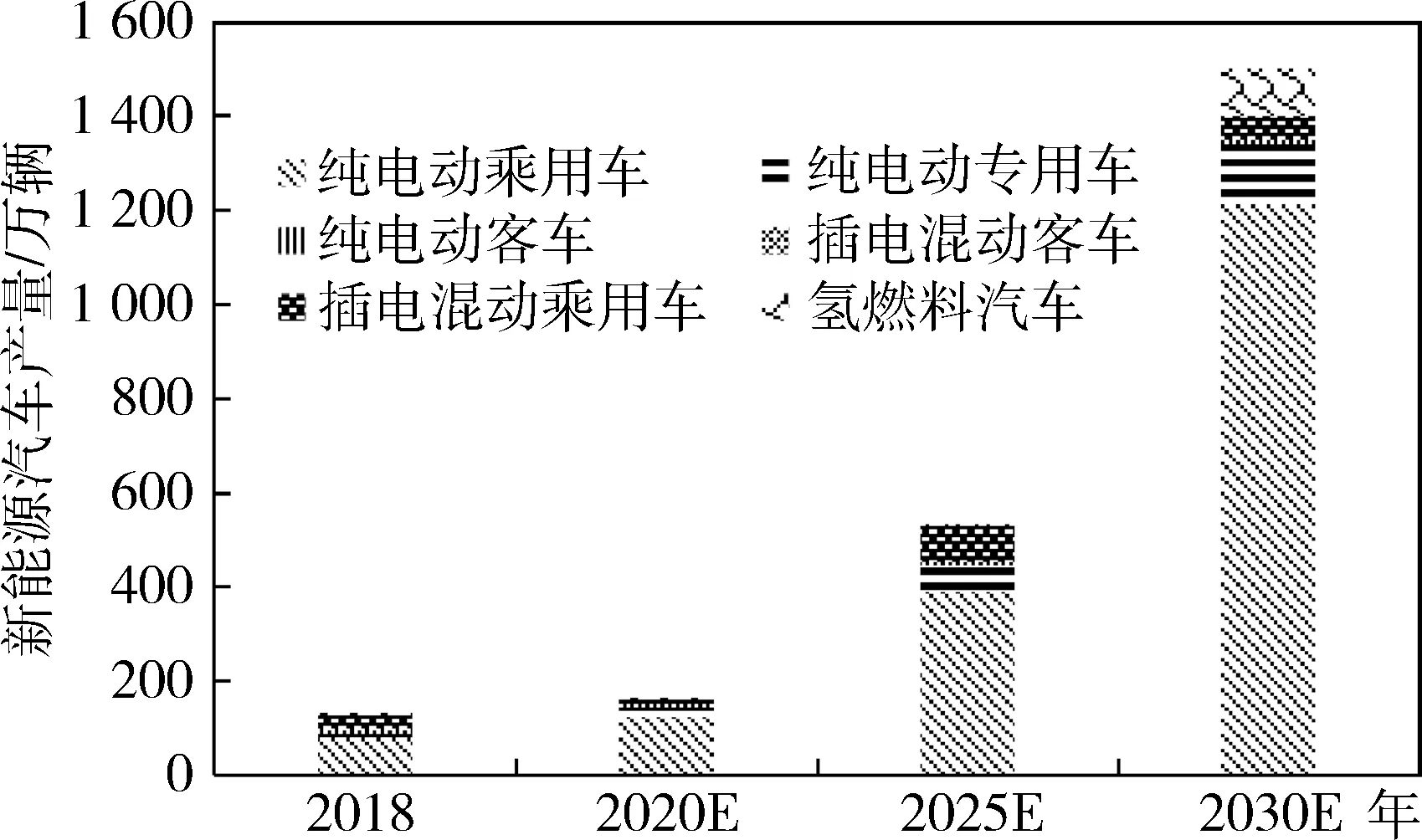

圖3 2019~2030年各類新能源汽車產量預測Fig.3 Production forecast of new energy vehiclesin 2019-2030

根據《中國汽車產業中長期發展規劃》,2020年、2025年、2030年國內新能源汽車產量目標分別達到200萬輛、700萬輛、1 500萬輛,本文以此作為汽車年產總量的預測依據,但該規劃未涉及各類車型的產量占比,需進一步結合產業發展路線進行預測。目前,美國、德國、日本等汽車工業強國針對新能源汽車的發展側重非插電混動汽車,并以純電動和插電混動汽車為輔助,因此為實現我國在汽車領域的“彎道超車”,未來Ⅰ級車型將以純電動汽車為主[9],插電混動汽車為補充,燃料電池汽車為長遠目標。2018年純電動汽車、插電混動汽車及燃料電池汽車的產量分別占比總產量的77.61%、22.27%、0.12%,根據國家制造強國建設戰略咨詢委員會發布的相關報告[9]及《節能與新能源汽車技術路線圖》[10],本文預測到2030年,上述三者的產量將分別達到1 350萬輛、50萬輛、100萬輛,分別占總產量的90%、3.3%、6.7%。

Ⅱ級車型中以乘用車為主[9],2018年純電動乘用車及插電混動乘用車的產量分別占其所在Ⅰ級車型產量的80%、98%。隨著國內物流市場的擴大,以物流車為代表的純電動專用車市場發展潛力巨大[11]。相比之下新能源客車的發展已趨于飽和,近幾年的年產量均維持在10萬輛的水平[12-14]。綜合以上分析,預測到2030年純電動乘用車、純電動專用車、插電混動乘用車的產量分別占其所屬Ⅰ級車型產量的90%、9%、98%,新能源客車穩定在年產量10萬輛的當前水平(圖3)。

2.2 各類動力電池相關參數預測

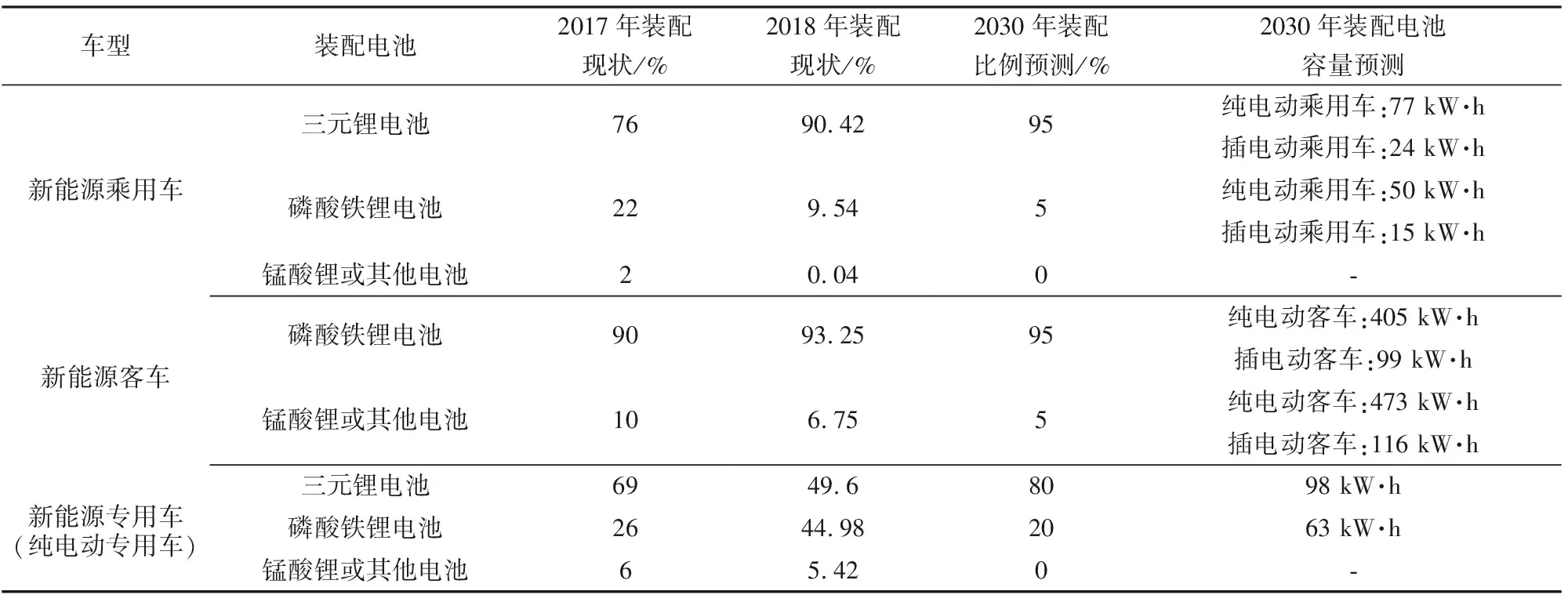

動力電池可依據正極材料劃分為三元鋰電池、磷酸鐵鋰電池兩類主流電池以及錳酸鋰電池等其他電池。三元鋰電池還可劃分為鎳鈷錳酸鋰(NCM)和鎳鈷鋁酸鋰(NCA),其中NCM電池又進一步分為NCM523、NCM622、NCM811,三者的能量密度隨鎳含量的升高而依次增高。電池技術的演變依賴于補貼政策,且新能源汽車在發展過程中對電池的性能需求也會影響電池技術的趨勢變化,因此本文將二者作為預測電池容量及裝配比例的重要依據。

新能源乘用車主要裝配三元鋰電池,客車主要裝配磷酸鐵鋰電池,兩者的裝配比例逐漸升高[15-17],預計到2030年兩者的裝配率均將達到95%。新能源物流車主要裝配三元鋰電池,因此以物流車為主的新能源專用車裝配的三元鋰電池還將隨著物流車的產量增長而提升[18]。本文推測2030年專用車中三元鋰電池的裝配比例將達到80%。由于當前乘用車和專用車中的錳酸鋰電池裝配比例較小,且錳酸鋰電池無法滿足新能源汽車產業的長遠發展,因此假定二者在2030年無裝配。

根據2018年國補標準中最高補貼系數所對應的能量密度區間,目前國內三元鋰電池的能量密度水平在160~170 Wh/kg,隨著三元材料由NCM523逐漸向NCM622以及NCM811過渡[19-20],能量密度將大幅提升。由于動力電池市場整體發展的不均勻性以及無法獲得每類電池的具體數據,假定當前以應用NCM523類電池為主,2020~2025年、2025~2030年則分別以NCM622、NCM811為主。結合國外同類電池的發展水平及國內電池制備技術[21],推測2030年三元鋰電池的能量密度將達280~300 Wh/kg。當前磷酸鐵鋰電池的行業平均值為120 Wh/kg,錳酸鋰電池已突破140 Wh/kg,預計2030年兩者的能量密度均可達到其理論最大值,分別為180 Wh/kg和210 Wh/kg。

提升電池容量還可通過增加電池數量實現,但同時會加大電池負載,降低電池效能,因此本文假設電池質量維持現有水平不變。根據上述能量密度預測值及電池質量[22],預測出各類電池在不同車型中的容量,見表1。由于目前氫燃料汽車尚未規模發展,考慮到其與插電混動汽車均為混合驅動[23],本文假設氫燃料電池汽車的電池容量與插電混動汽車相同。

表1 2030年動力電池相關參數預測結果Table 1 Power battery related parameters prediction results in 2030

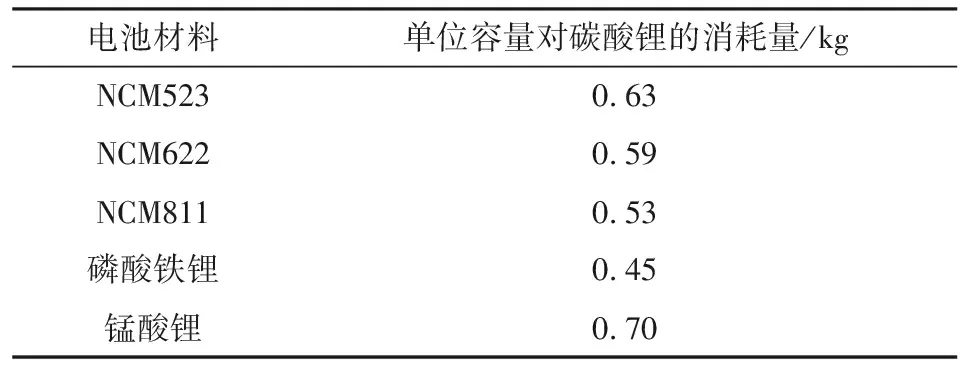

2.3 單位電池容量對鋰資源的需求量

本文所討論的鋰資源具體指碳酸鋰。不同電池材料的單位容量對碳酸鋰的消耗量均不相同[6]。由于本文為中短期預測,因此假定單位容量對鋰資源的需求量在預測期內不發生改變(表2)。

3 預測結果與討論

3.1 預測結果

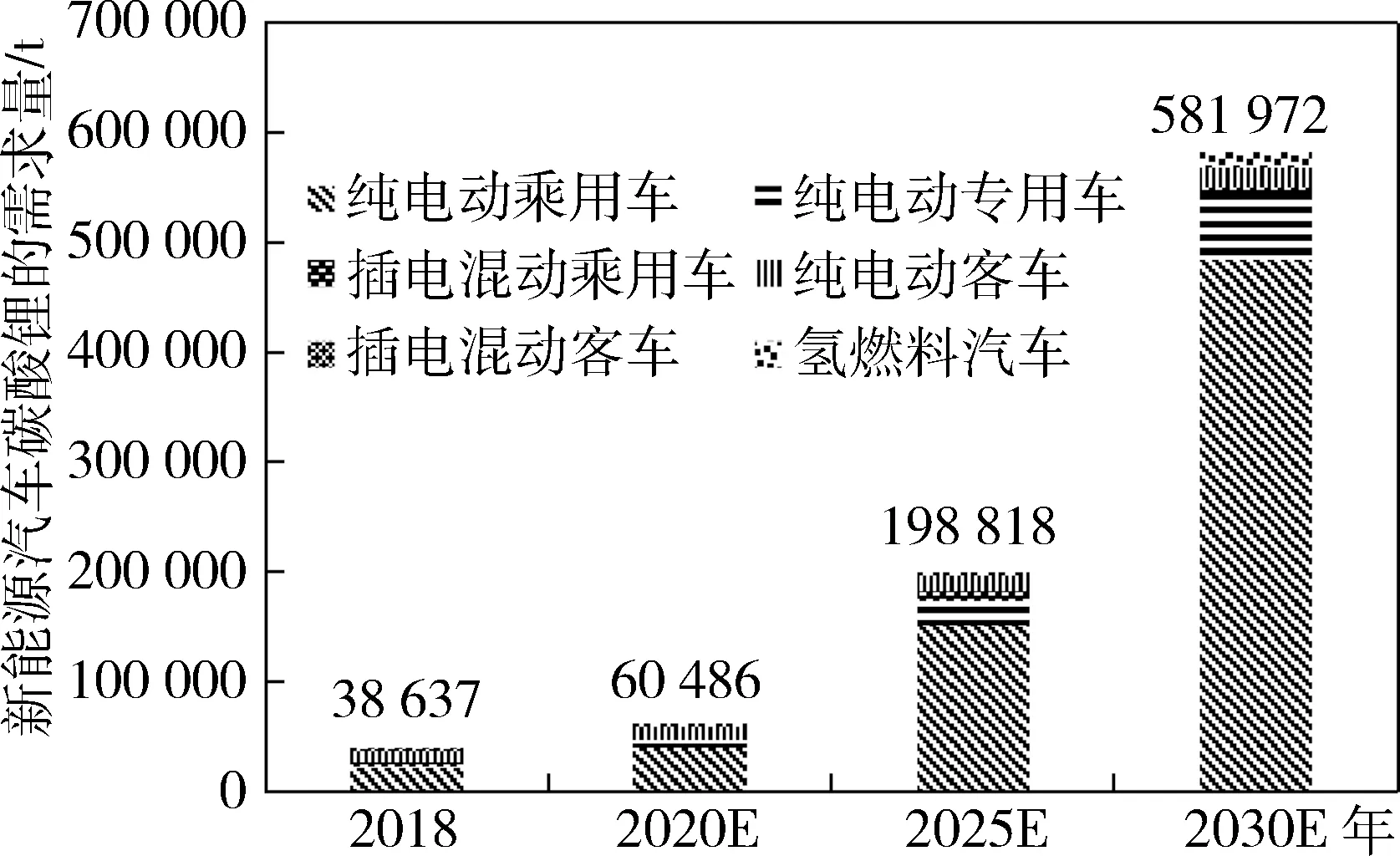

結合各類新能源車年產量、各類電池裝配比例、電池容量的預測值,以及各類電池單位容量對碳酸鋰的需求量,最終預測出2030年之前動力電池對碳酸鋰的需求量(圖4)。

表2 電池單位容量對碳酸鋰的消耗量Table 2 Lithium carbonate consumption inthe per capacity of battery

圖4 2019~2030年新能源汽車對碳酸鋰需求量預測Fig.4 Forecast of demand for lithium carbonate innew energy vehicles from 2019 to 2030

預測到2030年,新能源汽車動力電池對碳酸鋰的需求量為58.2萬t,是2018年需求量的15倍,2018~2020年、2020~2025年、2025~2030年碳酸鋰需求量的平均增速分別為25.12%、26.87%、23.96%。純電動乘用車作為發展主體,2030年對碳酸鋰的需求量占總量的83%,成為碳酸鋰需求量大幅增長的主要動力。此外,2025年之后氫燃料汽車產量的大幅上升,也將帶動碳酸鋰的需求,預測2030年氫燃料汽車對碳酸鋰的需求量為1.4萬t,是2018年需求量的1 131倍。

從報廢的動力電池中可回收一定量的碳酸鋰,作為二次資源在動力電池中循環利用,從而減少一次資源的開采,降低供應壓力。我國動力電池回收產業目前處于起步階段,預計2025年動力電池的報廢量將達到111.7 GW·h,與2018年相比增長了近10倍[24]。結合歷年國家出臺的電池回收政策[25],回收體系將逐步完善,從而促進回收率的提高,帶動二次資源量的增長。因此,對未來動力電池鋰資源的需求預測還應考慮二次資源回收量,但由于當前動力電池涉及的梯次利用產業也處于起步階段,致使動力電池的回收技術存在不確定性,因此本文在預測過程中未給出具體的二次資源回收量。

3.2 國內鋰資源供應現狀

我國境內鋰資源較為豐富,但由于開采條件及分離技術相對落后,導致本土供應能力較弱,2017年國內鋰礦產量3.15萬t[2](折合碳酸鋰,下同),而鋰資源的消費量伴隨動力電池等新興產業的發展直線上升,由2012年的5.5萬t上升至2017年的12.47萬t[26],年均增長18%,因此供需形成較大缺口,需從國外進口鋰資源,致使對外依存度達到80%[2]。進口來源國主要集中在澳大利亞、智利、阿根廷,其中,鹽湖鋰主要來源于智利、阿根廷,鋰輝石則全部來源于澳大利亞。

4 建 議

1) 提升本土鋰資源開發技術,提高本土供應能力,降低對外依存度。中國的鋰資源儲量在全球始終保持前列,但由于諸多因素限制了本土開發。因此應當進一步加強鋰資源的勘查開采工作,通過相應政策鼓勵合作開采,提升開采效率。我國鹽湖鋰資源儲量占比較多,且現當前鹽湖鋰資源的開發已成為國際總體趨勢,因此應當深入鎂鋰分離技術的研究,攻克鎂鋰分離的難題,利用好這一優勢。

2) 加快建立完善的回收體系,減小供應風險。加強電池生產與回收企業的合作,形成較為成熟的回收利用體系;通過著力改善高溫冶金、濕法冶金、物理拆解等[27]幾種回收技術的弊端,推行應用聯合回收工藝,提升回收效率,減小回收成本。

3) 提高電池中材料的利用率,緩解供給壓力。從政策、資金、市場上對技術上具有競爭優勢、創新能力較高的企業進行重點扶持,協助其研發利用前沿技術,提高材料利用效率,減少單位容量的碳酸鋰需求,縮小供應缺口,降低電池的制造成本,提升國內電池產業的市場競爭力。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

資源再生(2017年3期)2017-06-01 12:20:59

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50