萬億大減稅 盤點受益行業(yè)

2019-08-16 10:27:12

股市動態(tài)分析 2019年1期

關(guān)鍵詞:企業(yè)

近期數(shù)據(jù)顯示經(jīng)濟(jì)下行壓力加大,房地產(chǎn)銷售放緩,企業(yè)盈利增速回落,且貿(mào)易摩擦影響下,出口面臨下行風(fēng)險。在2018年最后一天公布的經(jīng)濟(jì)數(shù)據(jù)中一個關(guān)鍵數(shù)據(jù)PMI,讓市場大跌眼鏡,2018年12月份,中國制造業(yè)采購經(jīng)理指數(shù)(PHI)為49.4%,比上月回落0.6個百分點,低于榮枯臨界點,創(chuàng)下2016年3月以來新低。

2019年經(jīng)濟(jì)面臨較大壓力已經(jīng)成為市場共識。作為減輕企業(yè)成本,激發(fā)消費(fèi)者消費(fèi)活力的重要舉措,減稅已經(jīng)成為市場2019年的最令人期待的政策之一。2018年12月19日在北京舉辦的中央經(jīng)濟(jì)工作會議明確強(qiáng)調(diào)“實施更大規(guī)模的減稅降費(fèi)”。同時,財政部等也多次表示,正在抓緊研究更大規(guī)模的減稅、更加明顯的降費(fèi)措施,進(jìn)一步降低企業(yè)成本,激發(fā)市場活力。根據(jù)券商測算,2019年若僅以企業(yè)“增值稅三擋并兩檔”保守測算,就將實現(xiàn)至少5000億稅收減免。若企業(yè)所得稅、增值稅和個人所得稅的減免同時發(fā)力,減稅規(guī)模起步就有望超過萬億。

中國稅負(fù)國際比較幾何?

從國際認(rèn)可的狹義到廣義宏觀稅負(fù)三個標(biāo)準(zhǔn)的情況看,我國宏觀稅負(fù)水平僅在廣義宏觀稅負(fù)對比中排名較為靠前,其余兩個標(biāo)準(zhǔn)的對比均處于中等水平。

在狹義的統(tǒng)計口徑下(稅收,GDP),我國宏觀稅負(fù)水平在國際主要經(jīng)濟(jì)體中居后。最狹義的宏觀稅負(fù)僅僅考慮政府稅收收入,以可比數(shù)據(jù)看,2016年我國宏觀稅負(fù)占GDP比重僅為18%,雖然與發(fā)展中國家印度(16%)、墨西哥(15%)、巴西(15%)相比,我國宏觀稅負(fù)水平略高,但相比南非(29%)、巴西(23%)、俄羅斯(19%)等發(fā)展中國家依然稍低。而相比瑞典(34%)、比利時(31%)、法國(29%)、加拿大(27%)等發(fā)達(dá)國家,我國宏觀稅負(fù)水平顯著偏低。

在稍廣義的統(tǒng)計口徑下(OECD口徑),我國宏觀稅負(fù)水平在國際主要經(jīng)濟(jì)體中同樣較低。稍廣義的宏觀稅負(fù)在稅收的基礎(chǔ)上考慮了社保基金收入,即稍廣義的宏觀稅負(fù)一(稅收+社會保障基金收入)/GDP。2016年我國對應(yīng)的宏觀稅負(fù)占GDP比重僅為24名,在發(fā)展中國家如泰國(19%)、俄羅斯(25%)、巴西(34%)等發(fā)展中國家排名靠后。同時遠(yuǎn)低于法國(45名)、比利時(44%)、德國(38%)等發(fā)達(dá)國家水平。

在最廣義的統(tǒng)計口徑(IMF口徑)下,我國宏觀稅負(fù)水平在國際主要經(jīng)濟(jì)體中排名相對靠前。廣義的宏觀稅負(fù)將政府全部收入均考慮在內(nèi),即廣義的宏觀稅負(fù)-政府全部收入/GDP,IMF《政府金融數(shù)據(jù)手冊》中將一般政府收入分為稅收、社會繳款、贈與、其他收入四類。根據(jù)我國政府財政預(yù)算體系,我們將政府一般公共財政收入、政府性基金收入、國有資本經(jīng)營收入、社保基金收入均納入廣義稅負(fù)的計算中。

在IMF口徑下,2016年我國對應(yīng)的宏觀稅負(fù)占GDP比重僅為29名,遠(yuǎn)低于法國(53%)、德國(44%)、加拿大(40%)等發(fā)達(dá)國家水平,而即使與巴西(42%)、南非(37%)、俄羅斯(37%)、哥倫比亞(30%)等發(fā)展中國家相比,我國最廣義口徑下的宏觀稅負(fù)水平同樣較低。

在IMF統(tǒng)計口徑中,我國政府總收入并未納入國有土地使用權(quán)出讓金和社保基金收入中的財政補(bǔ)貼,主要是基于我國財政收入中土地出讓金存在等價交換性質(zhì),即政府在獲得貨幣資金收入時是以等價土地使用權(quán)出讓為代價的,因此并未納入宏觀稅負(fù)的統(tǒng)計中,此外社保基金中的財政補(bǔ)貼是通過稅收等其他收入對社保基金賬戶進(jìn)行補(bǔ)貼,為避免重復(fù)計算,也會進(jìn)行剔除。

如果我國政府收入在IMF的口徑中加上土地出讓金收入和財政補(bǔ)貼,我國宏觀稅負(fù)占GDP比重將達(dá)到35%(土地出讓金貢獻(xiàn)5%,財政補(bǔ)貼貢獻(xiàn)1%),排名明顯靠前,超過美國、瑞士等,但依舊低于俄羅斯、南非、巴西等金磚國家。

萬億大減稅從何而來?

如果將國家比作一個產(chǎn)業(yè)鏈,政府作為產(chǎn)業(yè)鏈中的一環(huán),減稅可以理解為向上下游讓利。但現(xiàn)實的問題是,隨著經(jīng)濟(jì)下行,財政收入增速出現(xiàn)了大幅下降,制約了減稅的能力。

18年10、11兩月,我國財政總收入、稅收收入增速均出現(xiàn)了負(fù)增長。雖然在過去兩年的4季度,財政收入和稅收收入增速也曾出現(xiàn)過負(fù)增長,但都是出現(xiàn)在11月以后,今年則是提前到10月份。而上一次稅收增速在10月份出現(xiàn)負(fù)增長,還是在全球金融危機(jī)的2008年。從稅收的結(jié)構(gòu)來看,11月的國內(nèi)增值稅收入同比下降1.2%,國內(nèi)消費(fèi)稅收入同比下降71.3%,企業(yè)所得稅收入同比下降9.4%,個人所得稅收入同比下降17.3%,四大主要稅種全部出現(xiàn)負(fù)增長,說明財政收入面臨了巨大的減收壓力。

財政收入的大幅下滑反映近期經(jīng)濟(jì)下行壓力加大。從開源和節(jié)流兩個方向考慮,節(jié)流的操作性顯然更強(qiáng)。綜合多個機(jī)構(gòu)的分析,主要有以下三個方向。

一、減少財政支出,壓縮行政基建。與美日等發(fā)達(dá)國家相比,我國財政支出當(dāng)中用于經(jīng)濟(jì)建設(shè)和行政支出的比例過大,存在壓縮空間。18年前11個月,我國公共財政支出中,城鄉(xiāng)社區(qū)事務(wù)、農(nóng)林水事務(wù)和交通運(yùn)輸?shù)认嚓P(guān)經(jīng)濟(jì)建設(shè)支出合計占比接近25%。根據(jù)IMF的統(tǒng)計,15年我國財政中經(jīng)濟(jì)事務(wù)支出占比高達(dá)28%,約是美國、日本等發(fā)達(dá)國家的三倍左右,與印尼、泰國等新興市場國家相比也約是其兩倍左右。

此外,我國財政支出結(jié)構(gòu)中雖然行政支出看似不高,但主要原因在于2007年財政支出口徑有所調(diào)整,部分行政支出被分散到其它支出功能科目中去,而我國事實上存在著較多的財政供養(yǎng)人員,以窄口徑的公務(wù)員數(shù)量而論,16年底我國僅有719萬人左右,但按照08年披露的公務(wù)員與財政供養(yǎng)人員比例估算,16年我國財政供養(yǎng)人員規(guī)模接近4300萬人,平均每百萬美元GDP供養(yǎng)財政人員3.8人,約是美國的4倍、日本的6倍。

19年,我國的財政支出規(guī)模估計會達(dá)到22萬億,如果能夠減少5名的經(jīng)濟(jì)建設(shè)或者行政支出,就可以釋放超萬億的資金用于減稅。

二、推進(jìn)國企混改,出售國有資產(chǎn)。我國過去大量的財政支出用于經(jīng)濟(jì)建設(shè),形成了大量的國有資產(chǎn),因此也可以盤活存量國有資產(chǎn)用于減稅。

根據(jù)《國務(wù)院關(guān)于2017年度國有資產(chǎn)管理情況的綜合報告》,2017年全國國有企業(yè)(不含金融企業(yè))資產(chǎn)總額183.5萬億,負(fù)債總額118.5萬億,國有資本及權(quán)益總額50.3萬億。2017年我國國有金融企業(yè)資產(chǎn)總額241萬億,負(fù)債總額217.3萬億,形成國有資產(chǎn)16.2萬億。此外2017年,我國行政事業(yè)單位資產(chǎn)總額30萬億,負(fù)債總額9.5萬億,凈資產(chǎn)20.5萬億。

簡單加總凈資產(chǎn)之后,17年我國國有凈資產(chǎn)總額約為87萬億。如果能夠進(jìn)一步推進(jìn)國企混改,例如出售國有企業(yè)部分股權(quán),哪怕僅僅是出售國有凈資產(chǎn)的1名,就等同于籌資近1萬億用于減稅。即便不出售國企股權(quán),如果能大幅增加國企分紅,也能給減稅籌資。2017年中國國有企業(yè)利潤總額達(dá)到2.9萬億,而由國企利潤上繳形成的國有資本經(jīng)營預(yù)算收入只有2580億。國有經(jīng)濟(jì)作為我國經(jīng)濟(jì)的重要支柱,可以考慮增加國企利潤上繳比例,來為我國經(jīng)濟(jì)發(fā)展做出更大的貢獻(xiàn)。

80年代的撒切爾通過減稅治好了“英國病”,而且沒有增加財政赤字,靠的就是出售國有企業(yè)股權(quán),不僅減輕了居民和企業(yè)的稅收負(fù)擔(dān),而且由于民營企業(yè)效率相對較高,因此對企業(yè)的經(jīng)營效率也有提升。

三、增加財政赤字,舉債減稅。80年代美國的里根實施了兩次大規(guī)模減稅政策,帶領(lǐng)美國走出滯脹陷阱、步入到了繁榮時代,其減稅靠的就是政府舉債。

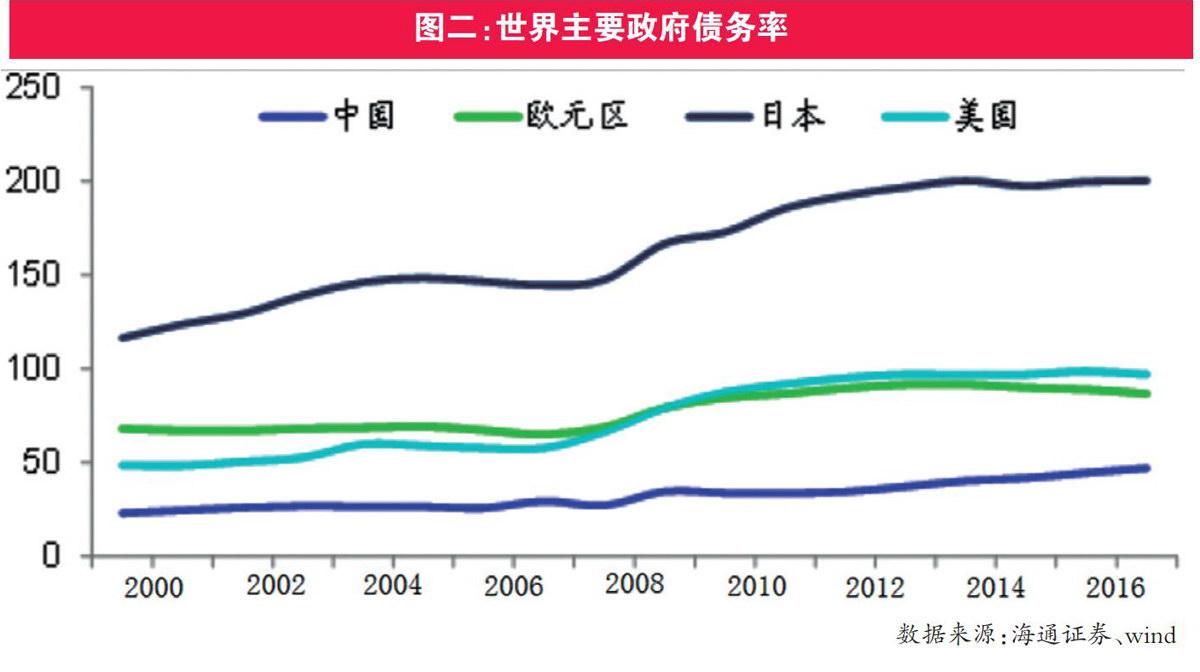

相比之下,中國的政府債務(wù)率還不高,具備短期上升的空間。目前中國的國債和地方債總余額為32.7萬億,按照18年預(yù)計約90萬億GDP測算,政府債務(wù)率為36%,但這是只是公開的政府顯性債務(wù)。而實際上我國存在規(guī)模龐大的政府隱性債務(wù),主要是地方政府通過不合規(guī)的操作或者變相舉債產(chǎn)生的,機(jī)構(gòu)測算的政府隱性債務(wù)規(guī)模在30萬億左右,但這部分債務(wù)嚴(yán)格來說并不能都算成是政府債務(wù),假定政府和市場各承擔(dān)一半責(zé)任,那么我國政府的總債務(wù)水平約為48萬億,約為GDP的53%。而按照國際清算銀行的數(shù)據(jù),17年中國政府債務(wù)率約為47%,與測算大致相當(dāng)。

按照中國50%左右的政府債務(wù)率,目前依然遠(yuǎn)低于美國的97%、日本的100%,歐元區(qū)的87%。特朗普在政府債務(wù)率高達(dá)97%的情況下依然可以發(fā)動萬億美元的減稅政策,而我國政府債務(wù)率遠(yuǎn)低于美國,這就意味著我國具備較大的舉債來減稅的能力。

關(guān)注家電、紡織服裝等

19年的減稅可以雙管齊下,一是給居民減稅、二是給企業(yè)減稅。個人所得稅專項扣除已經(jīng)在今年1月份開始實施,預(yù)計其可以給居民部門每年減稅1000億元左右。給企業(yè)減稅可以考慮下調(diào)企業(yè)所得稅稅率。我國當(dāng)前企業(yè)所得稅稅率為25%,企業(yè)所得稅規(guī)模約為3.5萬億,如果可以將企業(yè)所得稅稅率從25%下調(diào)至20%,就可以給企業(yè)部門減稅7000億。

當(dāng)然,增值稅最有可能下調(diào)。作為中國最大稅種,占稅收比例達(dá)39%,最具備下降空間。同時,增值稅是流轉(zhuǎn)稅,其下調(diào)以后居民和企業(yè)都可以受益。此外,政府部門也曾多次放風(fēng)將增值稅“三擋并兩檔”以下調(diào)稅負(fù),具備操作預(yù)熱基礎(chǔ)。

民生證券、中銀國際等機(jī)構(gòu)的測算,“三擋并兩檔”的方案,保守估計將當(dāng)下“16%、10%、6%”的三擋稅率修改為“15%、5%”兩檔。這將使得整體增值稅下降約1.4~1.5個百分點,減稅規(guī)模在6200億元到6500億元之間。這一測算數(shù)據(jù)與海通證券增值稅整體每下降1%,減稅超過5000億元的假設(shè)相當(dāng)。

在此,我們選用光大證券增值稅“14%、8%、6%”不降檔的保守降稅方式做靜態(tài)測算進(jìn)行分解。利用公式計算增值稅稅率調(diào)整后,各行業(yè)凈利潤規(guī)模及盈利能力的變化。因為模型中涉及過多假設(shè),且不同行業(yè)和不同公司能夠取得的減稅紅利千差萬別,測算過程較為復(fù)雜,不過多贅述。根據(jù)其測算結(jié)果,在28個中信一級行業(yè)中,24個行業(yè)的盈利規(guī)模表現(xiàn)提升,凈利潤增幅基本在0%~40%之間,對應(yīng)ROE增幅在0%~3%之間。

消費(fèi)和科創(chuàng)類行業(yè)盈利能力更受益于稅率下調(diào)。利潤規(guī)模提升幅度在20%以上行業(yè)有7個,分別是通信、農(nóng)林牧漁、汽車、國防軍工、建筑、商貿(mào)零售、計算機(jī),ROE提升幅度在1.5名以上的行業(yè)有8個,分別是家電、汽車、建筑、通信、醫(yī)藥、農(nóng)林牧漁、商貿(mào)零售、電子元器件。

然而,實際情況與測算之間存在著巨大差異。增值稅的性質(zhì)是價外稅、流轉(zhuǎn)稅,由企業(yè)替國家代收、消費(fèi)者實際負(fù)擔(dān)。如100元產(chǎn)品,16名增值稅,公司售賣價格為116元,但確認(rèn)收入僅為100元,16元為代國家收取。公司獲得的減稅紅利直接與公司在行業(yè)中上下游的議價能力直接相關(guān),即116元產(chǎn)品,減稅后114元售賣,但強(qiáng)勢企業(yè)能夠堅持116元售出,吃到下游的減稅紅利后,又在上游逼迫供應(yīng)商降價。

但是這種理論上的減稅紅利,忽略了經(jīng)濟(jì)周期的影響。減稅通常發(fā)生在有通縮風(fēng)險的經(jīng)濟(jì)下行階段,這個時期由于物價下行壓力較大,市場中企業(yè)對消費(fèi)者的議價能力較弱,這意味著減稅紅利大部分(甚至全部)都將由消費(fèi)者獲得。而在蕭條期,消費(fèi)者獲利后,更多會給常規(guī)消費(fèi)品行業(yè)帶來積極影響,這使得測算容易高估減稅對大部分行業(yè)利潤的正面影響,又忽視消費(fèi)品的利好。

例如家電作為中國優(yōu)秀產(chǎn)業(yè)的代表,成熟的產(chǎn)業(yè)結(jié)構(gòu)造就了其較強(qiáng)的市場談判勢力,能夠?qū)⒏嗟臏p稅紅利轉(zhuǎn)化為自身的盈利,但也有共同的原因,即增值稅的流轉(zhuǎn)稅本質(zhì)。增值稅作為流轉(zhuǎn)稅,消費(fèi)者是最終稅負(fù)者,并且由于增值稅的累退性質(zhì),越是低收入者實際的流轉(zhuǎn)稅稅負(fù)越重。所以,降低增值稅稅率最終是會對消費(fèi)者有利,而且越是低收入者,所享受的減稅優(yōu)惠程度就越大。

也就是說,從最終稅負(fù)的角度看,削減增值稅最終有利于提升消費(fèi)者的消費(fèi)能力,進(jìn)而有助于改善消費(fèi)品生產(chǎn)企業(yè)的經(jīng)營狀況。從統(tǒng)計數(shù)據(jù)來看,相比于食品飲料、醫(yī)藥等必需消費(fèi)品而言,更受益的是家電、紡織服裝等可選消費(fèi),這意味著削減增值稅有利于消費(fèi)升級。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26