2019年買什么?看看八大機構怎么說?

2019-08-16 10:27:12岑小瑜

股市動態分析 2019年1期

岑小瑜

進入新的一年,A股市場將出現哪些變化?如何把握股市、債市的投資機會?下面看看公募機構就怎么說的,又有哪些投資機會?

股市:看好結構性行情

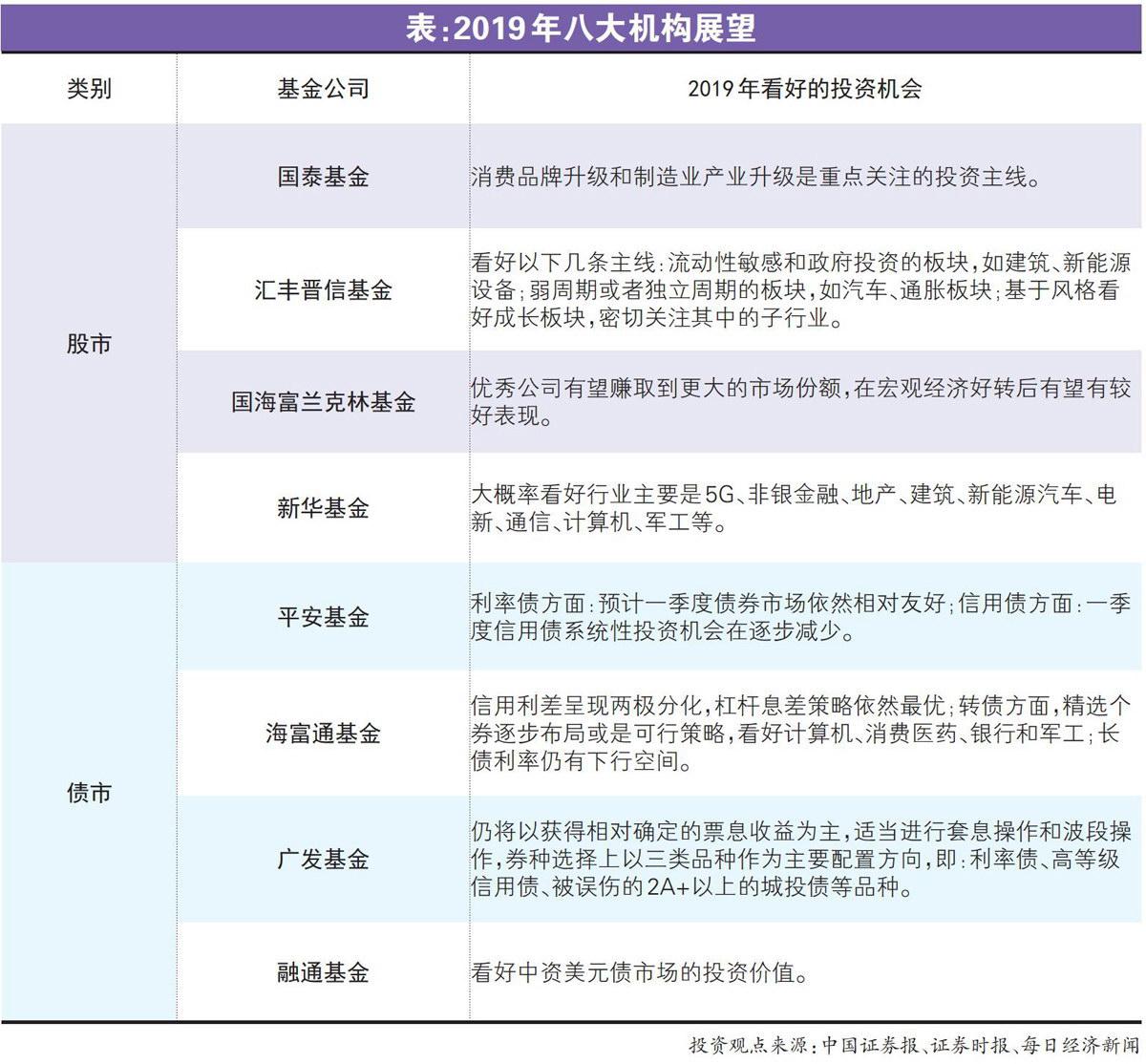

匯豐晉信基金表示,2019年的積極因素包括A股相繼被多家國際著名指數供應商納入,A股估值較低,以及風險溢價已達到或接近1倍標準差,在歷史上處于較高水平。不過,2019年最大的風險來自經濟下行對盈利的影響。整體來看目前市場整體估值指標均處于歷史相對底部,信用周期的企穩和政策托底將有助于風險偏好回升,2019年是盈利下行和估值上行的平衡,意味著2019年是結構性市場。看好以下幾條主線:流動性敏感和政府投資的板塊,如建筑、新能源設備;弱周期或者獨立周期的板塊,如汽車、通脹板塊;基于風格看好成長板塊,密切關注其中的子行業。

國泰基金表示,雖然經濟短期面臨一定的調整壓力,但目前市場估值已經達到或接近歷史極低值的水平,如果說投資的風險主要來自于估值的下降與基本面的下行,那當前估值的下降應確定為風險較小的因素。

具體到投資方向上,消費品牌升級和制造業產業升級是重點關注的投資主線。前者包括在品牌和產品創新上具有核心競爭力,能引領行業發展方向,滿足甚至創造消費升級需求的細分行業龍頭;后者包括具有企業家精神,能夠代表中國企業走向世界的制造業行業龍頭。在具體的投資時點選擇上,重視買入時機,選擇估值合理的企業,力求規避市場狂熱追捧的板塊和個股。

國海富蘭克林基金認為,2019年經濟增速下行、海外流動性收縮和美股下跌或繼續壓制A股表現,但政策環境改善值得期待,有望逆轉市場過度悲觀的預期。2019年,除農業、貴金屬、軍工等少數行業外,周期、消費、金融、科技、醫藥等絕大部分行業或將不同程度的出現景氣下滑。但同時,景氣下滑導致優勝劣汰,優秀公司有望賺取到更大的市場份額,在宏觀經濟好轉后有望有較好表現。

新華基金認為2019年市場是結構性行情。其中影響股價的主要因素是公司業績、無風險利率和風險溢價均出現下行,結構上偏向于逆成長周期行業,以及成長行業,在經濟和風險利率下行的大環境下有望獲得超額收益,判斷2019年全A股扣除金融類的凈利潤會增長,目前市場估值已經到了底部區域,隨著2019年整個業績下行,市場估值會更低。

具體投資板塊上,大概率看好行業主要是5G、非銀金融、地產、建筑、新能源汽車、電新、通信、計算機、軍工等。比如,5G行業的投資高峰期可能是在2019、2020、2021年,相關組件或也是值得投資的領域;新能源汽車具有十年十倍增長的潛力,子板塊中零部件、動力電池等具有較大成長空間;而軍工板塊逆周期屬性強,在經濟下行的市場背景下,會獲得超額收益。

債市:仍處牛市但波動加大

對于債券市場后市行情,廣發基金表示,在消費趨弱、出口承壓、地產投資下滑壓力下,宏觀經濟下行趨勢難改,而貨幣政策大概率將保持實際寬松,這表明經濟基本面和貨幣政策均有利于債市。具體操作上,仍將以獲得相對確定的票息收益為主,適當進行套息操作和波段操作,券種選擇上以三類品種作為主要配置方向,即:利率債、高等級信用債、被誤傷的2A+以上的城投債等品種。同時,注意做好持倉券種梳理,優化持倉結構、規避信用風險。

利率債方面,平安基金認為在“基本面回落+貨幣政策寬松”的組合下,預計一季度債券市場依然相對友好,考慮到跨年短端收益率上行較多,而跨年后大概率回落,短端確定性更高。信用債方面,平安基金也表示,一季度信用債系統性投資機會在逐步減少,賺錢機會將來自于對期限、品種(行業)、杠桿的合理把握。未來隨著寬信用效果逐步顯現,信用利差可能壓縮,關注中等資質債券的修復性機會。

海富通基金表示,信用利差呈現兩極分化,杠桿息差策略依然最優。目前市場呈現優債瘋搶,垃圾債無人問津,導致利差分化嚴重,考驗信用擇券和定價能力。同時預計資金將保持平穩,杠桿息差策略依然可行。轉債方面,精選個券逐步布局或是可行策略,看好計算機、消費醫藥、銀行和軍工。與此同時,該機構還表示,寬貨幣延續,而寬信用傳導仍存在時滯,中美利差制約減弱,期限利差仍舊較高,因此長債利率仍有下行空間。但利率的下行不會一蹴而就,G20落幕暫緩提高關稅使得風險偏好或有所修復,同時美債并未結束上升趨勢。因此利率債的策略上可視持倉情況進行靈活操作。

對于海外債市,融通基金表示,中資美元債的估值水平已經處在歷史低位,特別是美元高收益債板塊,收益率已經大幅優于相同資質的境內人民幣信用債,2019年更看好中資美元債市場的投資價值。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

數學理論與應用(2016年1期)2016-02-28 09:26:09

太空探索(2015年3期)2015-07-12 11:01:40