業財融合時代借貸記賬法新解

2019-08-17 07:45:12繆啟軍教授沈小燕教授

財會月刊 2019年15期

繆啟軍(教授),沈小燕(教授)

會計作為一門通用的商業語言,借貸記賬法就是其語法規則,對規范會計信息、提升會計水平、推動會計國際化進程具有不可替代的作用。然而,由于借貸記賬法源于西方,過于晦澀,難以學習、理解,加之對其內涵還處于探索之中,學術界和實務界關于借貸記賬法的爭論從未間斷過。隨著市場競爭的加劇,企業需要提升管理水平,基于戰略發展的需要整合資源,會計記賬方法也需要進行合理的改進,以適應業財一體的財務管控,實現企業各部門目標與標準的一致、信息的同步及企業價值的增值。

一、借貸記賬法的研究現狀

為了更好地理解借貸記賬法的前世今生,了解學術界和實務界關注的焦點,筆者查閱了關于借貸記賬法的相關文獻,現擇其部分按其討論主題進行介紹。

1.關于是否應該使用借貸記賬法的爭議。成圣樹、郭亞雄[1]對此進行了梳理。1905年,蔡錫勇(后由其子蔡璋赴校訂)在《連環帳譜》中首次將借貸記賬法原理引入我國。1907年,謝霖、孟森出版《銀行簿記學》,正式引入“借貸”記賬符號。借貸記賬法正式進入國內后,爭論也就開始了。20世紀30年代,潘序倫等認為應該全面采用西式簿記取代落后的中式簿記,徐永祚等認為可以在借鑒西式簿記的同時保留中式簿記的符號,從而進行一定的改良,后因抗日戰爭爆發,爭議自然終止。當時實務界并行使用的記賬方法有多種,但商科學校通常講授借貸記賬法。1949年以后,關于復式記賬法和中式收付記賬法的爭議一直在延續,且深深地烙上了時代的印記,實務界則產生了“增減”“收付”等多種記賬方法。1978年,著名會計學家葛家澍教授還了借貸記賬法一個公道,他認為借貸記賬法沒有階級性,是一套科學的記賬方法。

我國企業于1993年、事業單位于1997年正式開始采用借貸記賬法。自借貸記賬法從1907年正式進入我國,到1997年企業、事業單位全面使用,經歷了整整90年,學者們進行了大量的研究與探討,實務界也進行了多種記賬方法的嘗試,作為已經誕生500 多年的一種記賬方法,借貸記賬法經歷了時間的洗禮與實踐的檢驗,足以說明雖然其也許還存在一些不足,但總體上是科學的、先進的,有得以廣泛推行的必然性。

2.關于“借”和“貸”內涵的深層解讀。一些研究者認為,“借”“貸”符號論是一種誤讀,韋沛文[2]基于資金流向的關系對此進行了解釋,“借”和“貸”分別代表資金的流入與流出,其研究拓展了借貸記賬法的內涵。作為舶來品,對其進行深入探究并賦予“借”“貸”具體的含義,對于更好地理解、運用記賬方法有一定的幫助,但終歸難免讓人感覺有過度解讀之嫌,很難得到理論界與實務界的一致認可。

3.關于借貸記賬法的局限與改進。張革、周鳳丹[3]認為,借貸記賬法存在結構簡單、表述業務不直觀、表述方式難以反映實際業務等問題,嘗試以“+、-”符號直觀地表達經濟業務。上述研究簡化了業務表達方式,更加容易理解,會計業務處理人員可以快速上手,無需耗費大量的時間專門學習,也利于相關人員理解會計表達方式。但是,該類方法徹底拋棄了借貸記賬法,改變了現代會計的基礎,還沒有經歷過全面系統的實踐,作為一種記賬方法還不太成熟,也難以在企事業單位中大面積推行。

4.關于借貸記賬法應用細節的探討。張馬沙[4]通過探討具體業務,對“有借必有貸”“先借后貸”“左借右貸”等規則與約定俗成的做法進行了辨析;孫繼義[5]則從方便會計人員業務處理的角度認為不必完全遵循基本的記賬規則,再者因部分涉稅科目采用紅字,也破壞了基本的記賬規則。類似的研究分析了借貸記賬法的某些不足,認為需要進一步尋求解決對策。

通過上述研究可以發現,雖然借貸記賬法中“借”“貸”兩字與現實生活的聯系有點晦澀,借貸記賬法可能存在一些不足,但作為規范會計的語法規則,其仍不失為一種好的記賬方法。拋棄不是最明智的選擇,進行必要的改良才可以讓其更好地服務于會計核算及管理工作。

二、業財融合時代記賬方法的新要求

會計的產生是人類社會分工細化的結果,會計成為一種獨立的工作提高了會計核算水平和會計人員的地位,提升了會計信息的可比性。在傳統的分工模式下,先業后財,事后核算,業務的執行者、會計信息的制造者與用戶(決策者)彼此分離,這更多的是體現客觀性的要求。隨著信息技術的發展與企業整體協同能力的提升,基礎財務工作向前發展,核算信息變得更加及時、準確,業財同步并相互融合,財務核算更加規范化、智能化,對會計記賬方法提出了一些新要求。

1.記賬方法要利于反映業務活動。經濟業務活動本身才是會計的源點,處理方法只是一種工具,記賬方法只有易于反映經濟業務的流轉關系,才更利于經濟業務的記載,從而體現記賬方法的應用價值。作為一種語法規則,借貸記賬法顯得過于神秘;記賬方法應該更多地回歸經濟活動本身,才能更好地服務于經濟活動。

2.記賬方法要利于會計職能的轉變。業財融合時代財務工作的重心演變為如何為企業提供更多有價值的信息,財務要服務于企業決策需要,通過信息共享為各層次的管理者、各級業務部門科學決策提供支持,會計信息的相關性成為企業管理人員關注的重點,管理者需要更適時、更明晰、更個性化的財務信息。業財融合后財務人員的職能由被動核算并提供決策參考信息,變為主動提供更精準化、適時化的信息。作為會計核算的基礎方法之一,會計記賬方法應促進這一職能的轉變,以及信息的轉換與價值增值。

3.記賬方法要利于業務人員的理解。業財融合后核算環節被前置,使得業務人員也參與了部分財務核算工作,是核算信息的直接使用者之一。掌握一定的財務知識可以幫助業務人員理解業務對財務的影響,更好地與財務人員進行溝通,有針對性地提出個性化需求的財務信息,更加有效地利用財務信息科學地進行經營決策。因此,記賬方法不是財務人員的專利,其也是業務人員更好理解、利用財務信息的基礎。

三、業財融合時代的記賬思路

現有借貸記賬規則過于復雜,經濟業務有來就有去,會計反映有借就有貸,有些項目增加記借方、有些項目增加記貸方,而哪些項目增加記借方、哪些項目增加記貸方,則要通過會計科目所屬要素的類別來確定。一筆來龍去脈完整的業務包含完整的資金流轉信息,在進行會計信息處理時卻要被人為分割開來,首先確定涉及哪些會計科目,然后判斷單個科目的要素類別,再根據各類要素的性質確定其方向。會計初學者常常錯把借方當貸方,會計門外漢則什么也看不懂,也不清楚發生的業務會對財務產生哪些具體的影響,本來脈絡清晰的業務經過借貸記賬法的處理,變得像帶密碼鎖的保險箱,難以掌握其中的奧妙。可見,現行借貸記賬方法無法滿足業財融合的需要,需要在思路與規則方面進行創新。

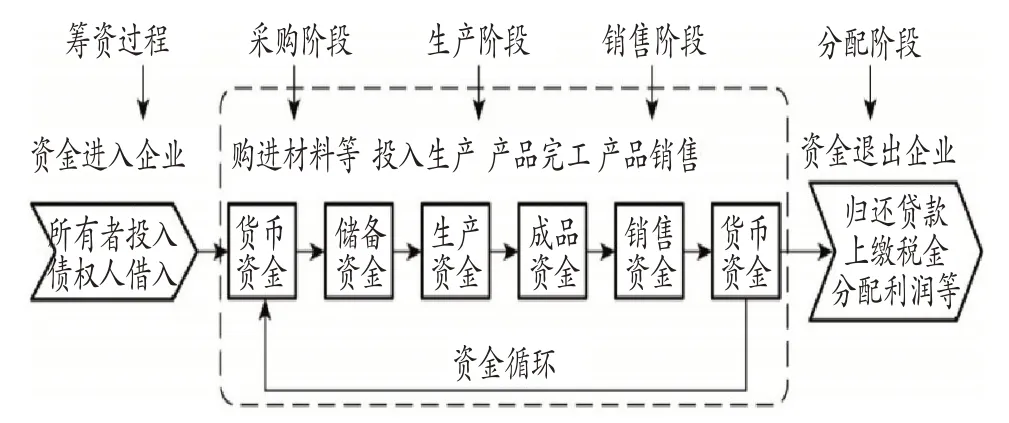

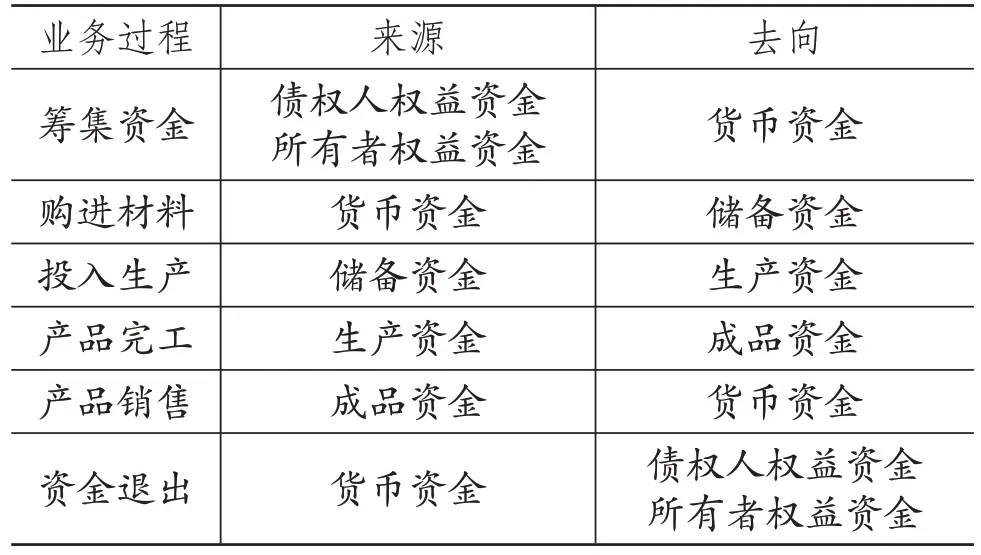

財務需要更緊密地實現與業務的融合,記賬的基本思路是要“回歸業務”,根據業務的來龍去脈直接加工成可理解的會計信息。圖1 描述了制造業主要的經濟活動與資金流轉。與此同時,也可以換一種表達方式來說明不同業務階段經濟業務的來龍去脈,如表1所示。

圖1 制造業主要經濟活動與資金流轉過程

表1 制造業主要經濟活動的來龍去脈

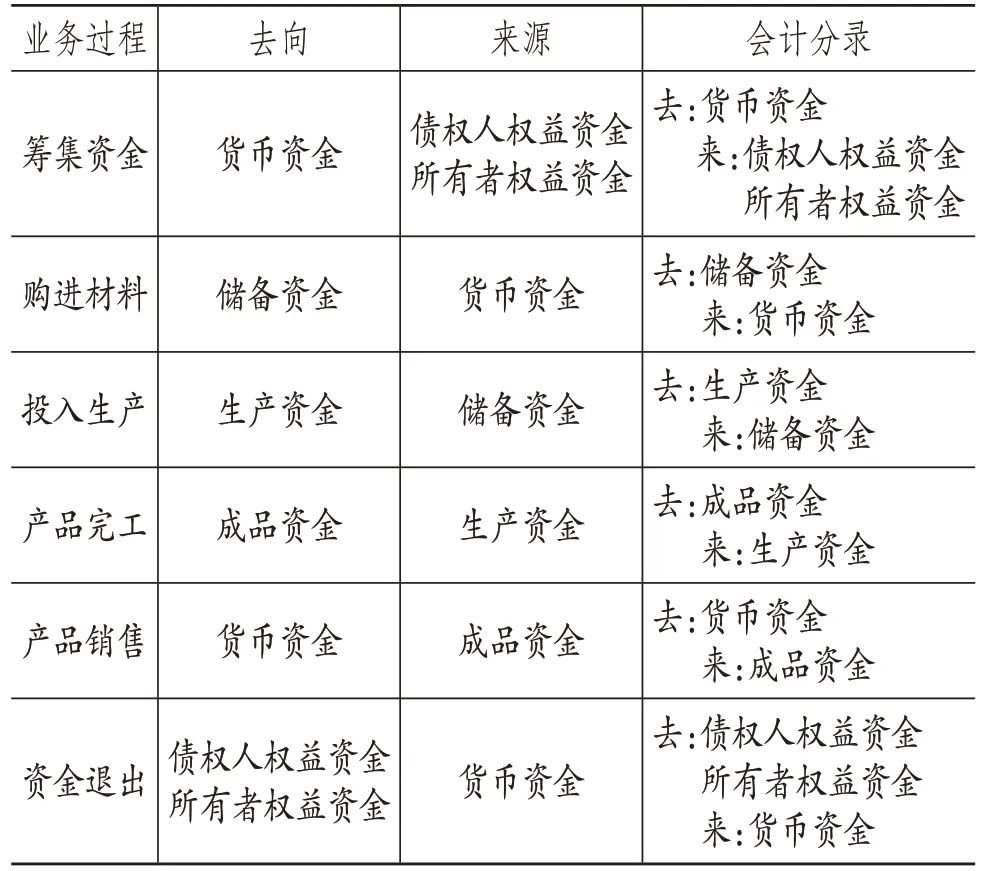

從表1 可以看出,任何一個環節中資金的來龍去脈都非常清晰,而會計記賬正是為了反映這一關系,只要清楚業務的來龍去脈,就應該可以方便地轉變成會計信息。按照通用的會計分錄關系,采用文字表達時至少分兩行,且分左右縮進,這里我們做一個假設,會計分錄書寫時將資金來源寫在下面、右邊(簡化為“來”),將資金去向寫在上面、左邊(簡化為“去”);當然,也可以做相反的假設,但考慮與現行借貸記賬法的統一,在會計信息表達時遵循“從右至左”的假設,則表1可拓展為表2。

表2 制造業主要經濟活動的來龍去脈與會計處理

以籌集資金中的所有者權益資金為例,假設企業收到股東A投入資金220000元,經雙方協商確認股本200000元,另20000元作為資本公積處理。會計人員從企業的角度分析,在這筆業務中,企業收到資金220000 元(去向),來源于股東投入(來源),其業務處理如表3所示。

表3 股東投入資金業務舉例

通過表3 的處理可以發現,如果將“來”和“去”換為“貸”和“借”,其處理結果是完全一致的,但處理過程沒有去探究“貸”和“借”的本意或是否有其深層的含義,也不需要先確定會計科目的類別,再確定其增加或減少記哪一方,只要知道業務本身的來龍去脈及“從右到左”的假設即可,任何有一定業務常識的人員都可以快速理解并掌握。

四、業財融合時代借貸記賬法的創新

借貸記賬法要求用簡潔的規則完成記錄業務,同時通過規范的會計信息,順利地還原業務信息,其初衷并沒有問題,原理也很科學。既然如此,遵循“回歸業務”的思路,每一筆業務都有來龍去脈,只需將記賬規則稍稍擴展,就可以很方便地解決借貸記賬法晦澀難懂的弊端。

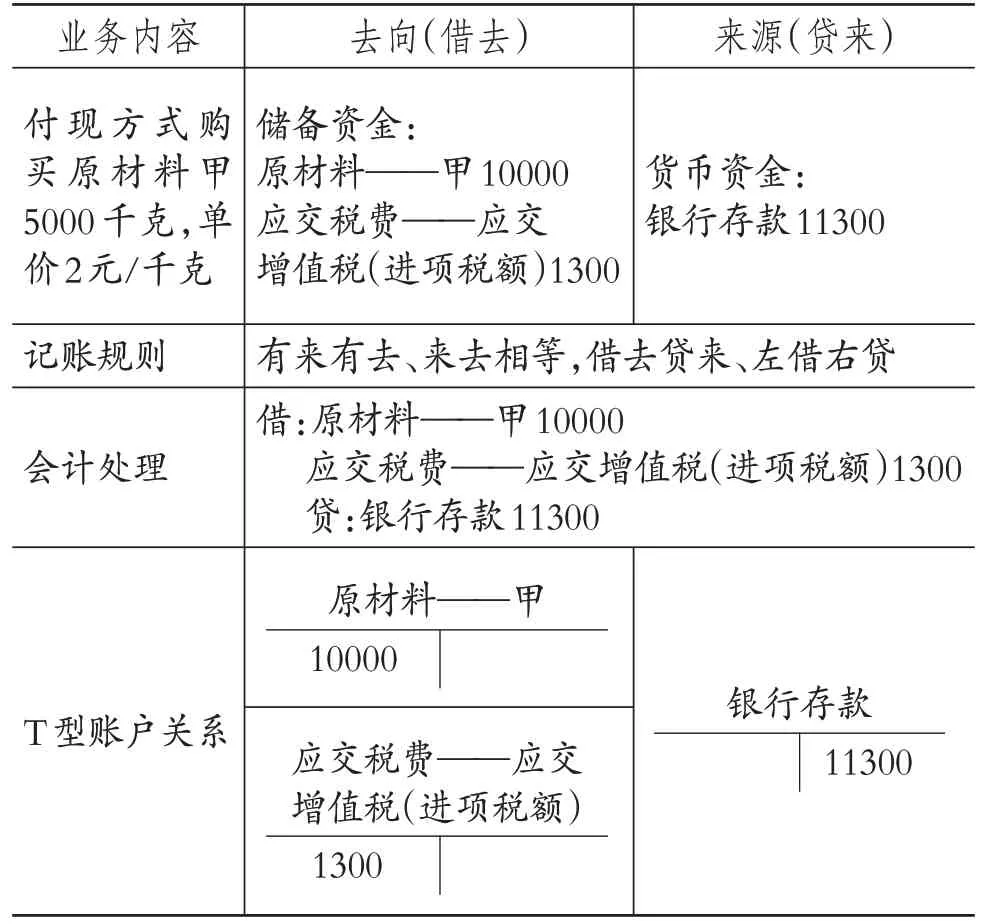

1.基于“回歸業務”的思路創新規則。從業務本源出發,同時考慮借貸記賬法約定俗成的做法,會計信息“從右到左”反映經濟業務的來龍去脈,設定如下新規則:“有來有去、來去相等,借去貸來、左借右貸”。其中:“有來有去、來去相等”反映的是經濟業務本身;“借去貸來、左借右貸”反映的是記賬符號與記賬的方向,“借”表示的是業務流向的結果,“貸”表示的是業務流向的起源,資金遵循“從右到左”的流向關系。

如企業通過付現方式購買原材料甲5000千克,單價2元/千克,企業付出價款10000元,另有增值稅進項稅額1300元,共付出11300元,則相關處理如表4所示。

表4 企業購入材料舉例

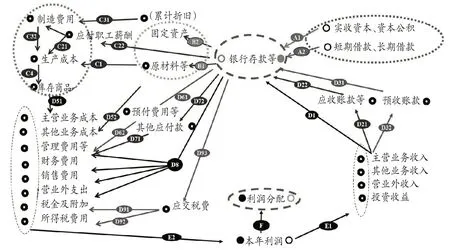

2.基于業務流轉形成資金流向。根據改良后的借貸記賬規則,對于業務的會計處理始終圍繞制造業主要經濟活動的來龍去脈(如圖1 所示),資金遵循“從右到左”的流向,將結果(去處)記在左邊,來源記在右邊,即會計信息表達的資金流轉信息從右至左,可以輕松地實現經濟活動與會計信息的相互轉換,方便會計信息使用者理解并運用會計信息。與圖1 相對應,制造業業務帶來的會計科目流轉過程如圖2所示,圖中箭頭的方向表示業務流轉方向,A表示資金進入企業的籌資過程,B表示采購過程,C表示生產過程,D 表示銷售收入的確認及相關成本費用的結轉,E表示本年利潤的結轉。

圖2 制造業業務帶來的會計科目流轉過程

3.區別不同類別要素流向與增減變化。對于銀行存款等資產類要素,當其作為業務流入結果方時,其項目金額會增加,如A1、A2、D31等業務均會導致其金額增加;當其作為業務來源時,其項目金額會減少,如B1、B2、B61 業務均會導致其金額減少。對于權益類、損益類科目則相反,如實收資本,當其作為業務來源時,其項目金額會增加,如A1業務,再如主營業務收入,當產生新的銷售時,如D1業務,其項目金額會增加;反之,權益類、損益類科目作為業務去向時,則其金額是減少的,如股東撤回投資、銷售退回等,企業通過銀行存款來支付這些款項,最終流向了實收資本、主營業務收入等項目,導致其金額減少,這與借貸記賬法下的結果完全一致。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

現代企業(2021年2期)2021-07-20 07:57:18

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

Coco薇(2017年11期)2018-01-03 20:59:57

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年34期)2017-01-15 14:24:09

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02