供應鏈金融下應收賬款融資分析

2019-08-26 06:44:53張玲玲

商情

2019年31期

張玲玲

【摘要】中小企業對我國的經濟有突出的貢獻,卻面臨著融資難。中小企業存在大量的應收賬款,并且融資利用率低。上下游企業資金緊張也會對鏈條上的核心企業產生影響。競爭主體的增加和金融機構創新融資服務,使得銀行的發展壞境日益嚴峻,供應鏈金融似乎能夠給這三方帶來轉機。本文主要對傳統和供應鏈金融模式下應收賬款融資進行博弈分析,討論完全信息下納什均衡,發現供應鏈金融模式下應收賬款融資可以提高各方的效益。

【關鍵詞】供應鏈金融;應收賬款融資;納什均衡

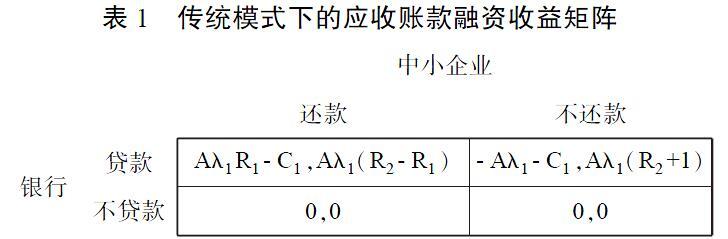

國家統計局2018年發布的《中國統計年鑒》可知,我國中小企業有4200萬家,占企業總數99.8%,創造的最終產品和服務價值占我國GDP總額為58.5%,繳稅占全國50.2%。人民銀行最新統計,中小企業貸款份額僅為20%,中小企業資金十分緊張。中小企業在交易過程中,由于自身規模較小往往強勢企業傾向于先收到貨再付款,因此中小企業形成大量的應收賬款。競爭主體不斷進入市場和融資需求的轉變,銀行業發展環境日益嚴峻。核心企業想要獲得更長賬期,提高的資金使用效率。供應鏈金融下的應收賬款融資為三方的發展帶來轉機。

本文主要對傳統模式和供應鏈金融模式下應收賬款融資進行博弈分析,討論完全信息狀態下的納什均衡,發現供應鏈金融模式下應收賬款融資可以提高各方的效益。

一、文獻研究

業務外包和商業銀行業務創新的需要,供應鏈金融得到了融資企業和金融機構的廣泛關注,為商業銀行帶來了新的市場和盈利模式,有效降低了企業供應鏈管理的成本。……

登錄APP查看全文