集裝箱班輪運輸公司優化波羅的海支線運輸網絡研究

2019-08-30 05:39:21郭錚曹渭源

航海 2019年4期

郭錚 曹渭源

摘 ?要:近年來,波羅的海區域進出口貿易持續頻繁,集裝箱進出口箱量逐年增加,增速明顯,已成為各班輪公司重點關注的市場。本文對波羅的海區域市場環境、航線情況進行分析,探索集裝箱班輪運輸公司構建波羅的海區域自有支線運輸網絡的商業價值,提升全程供應鏈服務能力,更好地實現集裝箱班輪運輸公司全球化與規模化發展。

關鍵詞:集裝箱;班輪運輸;波羅的海;支線運輸網絡

1 波羅的海區域整體市場環境

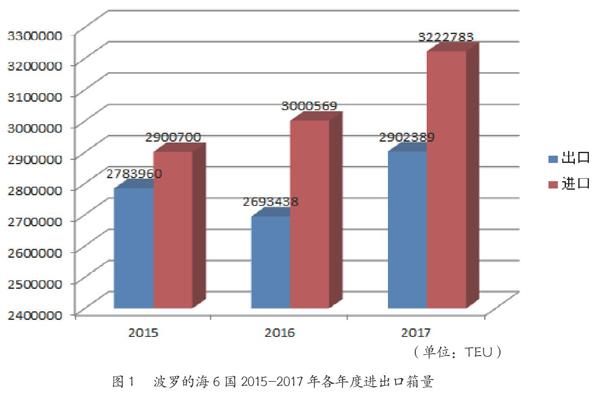

1.1 整體進出口貨量

波羅的海沿岸覆蓋范圍為波蘭、俄羅斯、芬蘭、愛沙尼亞、拉脫維亞、立陶宛,以及丹麥、瑞典、挪威部分地區,是西北歐地區重要的貨源進口地與生成地及進出中歐及俄羅斯的重要通道。根據咨詢機構SEABURRY統計,2017年,波蘭、俄羅斯、芬蘭、愛沙尼亞、拉脫維亞、立陶宛等6國進口重箱箱量合計約322萬TEU, 比2016年增長約7.4%,貨物品名以服裝、鞋帽、電子產品、食品為主;出口重箱箱量合計約290萬TEU, 比2016年增長約7.76%。貨物品名以紙漿、礦產品、水產品、原木等資源性產品為主,總體進出口相對較平衡,且進出口箱量增長率高于西北歐區域平均水平。2015-2017年各年度的情況如圖1示。

1.2 主要港口及氣候特征

波羅的海海岸線長約1 600 km,是全球鹽度最低的海。沿岸港口眾多,主要有斯德哥爾摩、馬爾默、格但斯克、格丁尼亞、赫爾辛基、科特卡、塔林、里加、克萊佩達、圣彼得堡、加里寧格勒等。每年10月下旬至來年4月中下旬為大部分區域的冰凍季節,不同海區受當地氣候特征影響冰封季節各有差異,其中北部的波的尼亞灣冰封期達210天,中部的芬蘭灣和斯德哥爾摩附近為185天,里加灣為80~90天,波蘭沿岸冰封期30~40天。南部通常無冰凍,但瑞典和丹麥之間的海峽有時也會冰封。

2 波羅的海區域航線(支線)情況

2.1 整體情況

為滿足波羅的海區域貨量增長帶來的運輸服務需求,全球各主要班輪公司與支線公司均通過各種措施,提升在該區域的投入和市場地位。根據ALPHALINER 2018年10月的統計,目前各主要班輪公司與支線公司在該區域已投入約100艘船舶,共開辟約56條支線/區域航線(其中部分航線為波羅的海與北海和斯堪的納維亞地區蝴蝶航線波羅的海航區段),每周可用艙位約6.3萬TEU。由于波羅的海沿岸國家的主要產品與出口貨種比較接近,區域內貿易互補性不強,該區域航線(支線)主要承擔其他航區干線的中轉貨物運輸任務。

2.2 主要班輪公司支線網絡布局與最新動態

根據ALPHALINER統計, 目前MAERSK已在該區域開辟了10條自有支線,投入19艘船舶運營,每周艙位約1.7萬TEU; MSC已在該區域開辟了7條自有支線,投入12艘船舶,每周艙位約1.25萬TEU;CMA-CGM近期完成對該區域支線公司Containerships的收購,通過此次收購,將增加4艘1 400 TEU的LNG雙燃料冰級船舶,為滿足波羅的海海域環保需求與冬季冰期運輸創造更好條件。同時,HAPAG LLOYD與ONE于近期達成雙邊支線網絡合作協議,重點就波羅的海支線和亞洲區域內支線開展深入合作。隨著各主要班輪公司持續加大全程運輸供應鏈的投入,未來聯盟的合作范圍從干線延伸至支線的趨勢也愈加明顯。

2.3 波羅的海區域支線的中轉港選擇與航線覆蓋范圍

從航線的布局情況來看,目前波羅的海支線中轉樞紐港主要集中在鹿特丹、漢堡與格但斯克。以往返俄羅斯圣彼得堡港為例,從經濟性上來看,格但斯克港由于距離近(格但斯克至圣彼得堡距離約568 n mile,漢堡至圣彼得堡距離約853 n mile,鹿特丹至圣彼得堡距離約1 274 n mile),具有較大的成本優勢。但目前干線掛靠格但斯克的只有2M聯盟的AE10航線與海洋聯盟的AEU1航線,客戶選擇相對較小,且受當地操作條件影響,港口作業量限制嚴格,限制了進一步的發展,故進出波羅的海大部分貨物目前仍通過鹿特丹或漢堡中轉。

另外,為降低單位網絡成本,達到多段運輸利用的目的,可考慮設計覆蓋波羅的海區域與斯堪的納維亞半島地區的蝴蝶航線。

3 構建波羅的海區域自有支線運輸網絡的商業價值

3.1 船舶大型化對于中轉運輸的需求

從2013年年中開始,18 000 TEU以上的超大型船舶逐漸投放至遠東-西北歐航線運營,其中已交付92艘船舶,合計運力約181萬TEU;訂單船舶共45艘,合計運力約100萬TEU。該類超大型船舶基本在遠東—西北歐航線運營。目前,遠東-西北歐航線單船運力約16 000 TEU, 比2016年同期提升約7%,隨著后續超大型船舶的陸續交付,預計到2020年,遠東—西北歐航線單船平均運力達到19 000 TEU。由于目前可容納18 000 TEU以上船舶操作的港口相對有限,且過多港口掛靠無法體現大船運營的規模效益,這些因素都會直接促進中轉運輸需求的持續增長。

3.2 加強全程運輸掌控能力,提升服務質量的需求

目前,投船從事遠東—西北歐航線運輸服務的班輪公司MAERSK, MSC, CMA-CGM, COSCO SHIPPING, HAPAG LLOYD, ONE, EVERGREEN, OOCL, YANGMING, HYUNDAI均為排名前列的班輪公司,且絕大部分航線均在2M, OCEAN ALLIANCE, THE ALLIANCE聯盟合作協議范圍內,各班輪公司通過艙位互換、共同投船等方式擁有同質化的基本港—基本港航線服務產品。考慮到未來班輪公司的競爭主要體現在基本港—基本港范圍以外的延伸與增值服務上, 且上述公司在歐洲地區均已建立了較為成熟的區域中心、操作服務與營銷機構,如能利用現有資源、網絡、規模等優勢建立波羅的海區域自有支線運輸網絡有助于進一步加強全程運輸控制和服務能力,為客戶提供更好的端到端運輸服務產品。