個人所得稅專項附加扣除的收入再分配效應

2019-08-30 03:24:57王曉佳吳旭東

當代經濟管理 2019年9期

王曉佳 吳旭東

[摘 要] 新一輪個人所得稅改革增加了子女教育、繼續教育、住房貸款利息、住房租金、大病醫療及贍養老人專項附加扣除,專項附加扣除的增加是否增強了個人所得稅的收入再分配效應。文章利用“中國家庭追蹤調查(CFPS2016)”微觀數據庫模擬分析我國個人所得稅專項附加扣除的收入再分配效應,并分為個人組與家庭組分別進行個人所得稅收入再分配效應測算。實證結果表明:子女教育與贍養老人兩項專項附加扣除弱化了個人所得稅收入再分配效應,家庭組的個人所得稅收入再分配效應強于個人組個稅的收入再分配效應,引入家庭申報單位有助于增強個人所得稅的收入再分配效應,縮小個人之間的收入差距。因此,為了增強個人所得稅的收入再分配效應,應將引入家庭申報單位作為我國未來個人所得稅改革的方向。

[關鍵詞] 個人所得稅;專項附加扣除;收入再分配

[中圖分類號] F812.42;F126.2 [文獻標識碼]A

[文章編號]1673-0461(2019)09-0083-04

一、引 言

2018年黨的十三屆人大一次會議決定實施個人所得稅(以下簡稱“個稅”)改革,此次個稅改革的內容主要包括實施綜合與分類相結合稅收制度、提高基本費用扣除標準與增加子女教育、繼續教育、大 病醫療、住房貸款利息、住房租金與贍養老人6項專項附加扣除。縱觀個稅改革的內容可以看出調節中國居民收入分配與縮小收入差距已然成為個稅改革的風向標。近年來,隨著經濟的發展,如表1所示,我國居民收入基尼系數雖然處于下降的趨勢,但是仍然超過了0.4的國際警戒線,居民之間的收入差距仍然比較大,縮小居民收入差距成為我國亟待解決的社會問題之一。稅收作為調節居民收入分配手段的工具被賦予艱巨的使命,個稅作為直接稅種,其收入再分配的調節功能越來越受到關注。

國內外學術界均對個稅專項附加扣除進行了相應的研究。國外專家學者從實證角度分析了個稅專項附加扣除的收入分配效應。Wagstaffa 和 Doorslaer[1](1999)分析12個OECD國家個稅再分配效應與累進性過程中發現平均稅率與稅率結構對個稅收入再分配效的影響最大,盡管各國之間存在差異,但是有差別的專項附加扣除對個稅的再分配效應的影響很小;Adam Wagstaffa[2](2001)基于15個OECD國家數據分析稅率結構、稅收抵免、免稅額與分項扣除對個稅累進性影響過程中發現,分項扣除減弱了個稅的累進性,不同國家具體情況略有不同,澳大利亞、芬蘭、法國、德國和意大利的專項扣除具有一定的累進性,而運用比利時和荷蘭1978/1988年數據分析發現這兩個國家的專項附加扣除對個稅具有微弱的累退效應;Susan Rhame and Robert Walsh[3](2009)運用美國國家收入局所公布的夫妻聯合申報數據核算得出專項附加扣除降低了個稅橫向公平效應的結論,取消住房貸款利息與捐贈扣除兩項分項扣除反而增加了稅收的累進性。

國內專家學者基于理論視角論證增加分項扣除的合理性,基于稅收橫向公平與家庭的總稅收負擔視角說明我國引入專項附加扣除的必要性。湯貢亮[4](2005)從社會發展視角分析通過引入專項附加扣除更好發揮個稅調節收入分配功能的必要性,如住房制度、醫療制度與教育制度等發生相應變化的同時應拓寬個稅費用扣除的范圍,充分考慮個體的實際贍養、教育、醫療、住房等費用支出,依據個人納稅能力課征個稅;吳旭東[5](2012)從理論角度分析費用扣除應包含不反映納稅人真實賦稅能力的基本生計費用,因此需增加個人所承擔的被贍養人費用扣除;高亞軍[6](2013)從法理與社會屬性角度分析按家庭進行費用扣除的申報制度的合理性。

國內專家學者針對專項附加扣除的實證研究主要集中在家庭負擔、測算標準方面。湯貢亮[7](2005)運用定量實證與因素分析方法核算了教育與住房貸款利息兩項專項附加扣除的標準,雖然是從實證角度分析,但其缺乏對引入專項附加扣除的理論與效應分析;劉劍文[8](2008)從家庭稅收負擔的實證角度闡述分項扣除引入的合理性。

個稅收入再分配效應的實證研究則主要從費用扣除標準、稅率結構以及稅制整體角度入手。岳希明[9](2012)運用MT指數分析方法從平均稅率與稅率結構角度衡量個稅的收入再分配效應;田志偉[10](2017)分析免征額的大小與單一稅率、多級累進稅率個人所得稅的平均有效稅率、累進性的關系,為進一步發揮個稅的收入再分配效應提供依據;張楠[11](2018)運用CFPS2012數據模擬分析個人與家庭層面的個稅累進性與再分配效應,從申報單位角度論證個人與家庭哪一種申報單位更利于個稅收入再分配功能的發揮。

通過梳理國內外文獻,結合新一輪個稅改革過程中的政策措施,增加的6項專項附加扣除究竟多大程度促進了收入分配,專項附加扣除所帶來的減稅效應有目共睹,但收入分配效應卻未知,因此本文主要運用CFPS2016數據模擬分析專項附加扣除對個稅的收入再分配效應。

二、分析方法與數據處理

(一)本文運用的分析方法

根據Musgrave 和Tun Thin[12](1948)的研究可知,MT指數通過測量稅前收入基尼系數與稅后收入基尼系數的差度量稅收的收入分配效應,即:

MT1=GX-GY1

MT2=GX-GY2

其中,GX表示稅前收入基尼系數,GY1表示未增加專項附加扣除的稅后收入基尼系數,MT1為未增加專項附加扣除的收入分配效應指數,GY2為增加專項附加扣除的稅后基尼系數,MT2為增加專項附加扣除的收入分配效應指數。MT指數為正數時表明個稅改善了居民收入分配,縮小了收入差距; MT指數為零時表明個稅改革對改善居民收入分配無效果;MT指數為負數時表明個稅改革弱化了居民收入分配。MT指數越大表明稅收的收入分配效應越明顯,MT1>MT2表明未增加專項附加扣除時個稅的收入分配效應強于增加專項附加扣除時個稅的收入分配效應;MT1

本文通過對比分析,未增加專項附加扣除與增加專項附加扣除MT指數的大小,以及將增加專項附加扣除后數據分為個人組與家庭組分別觀察MT指數的大小,分析專項附加扣除對我國個稅收入再分配效應的影響,為我國下一步個稅改革指明方向。

(二)數據的選取與處理

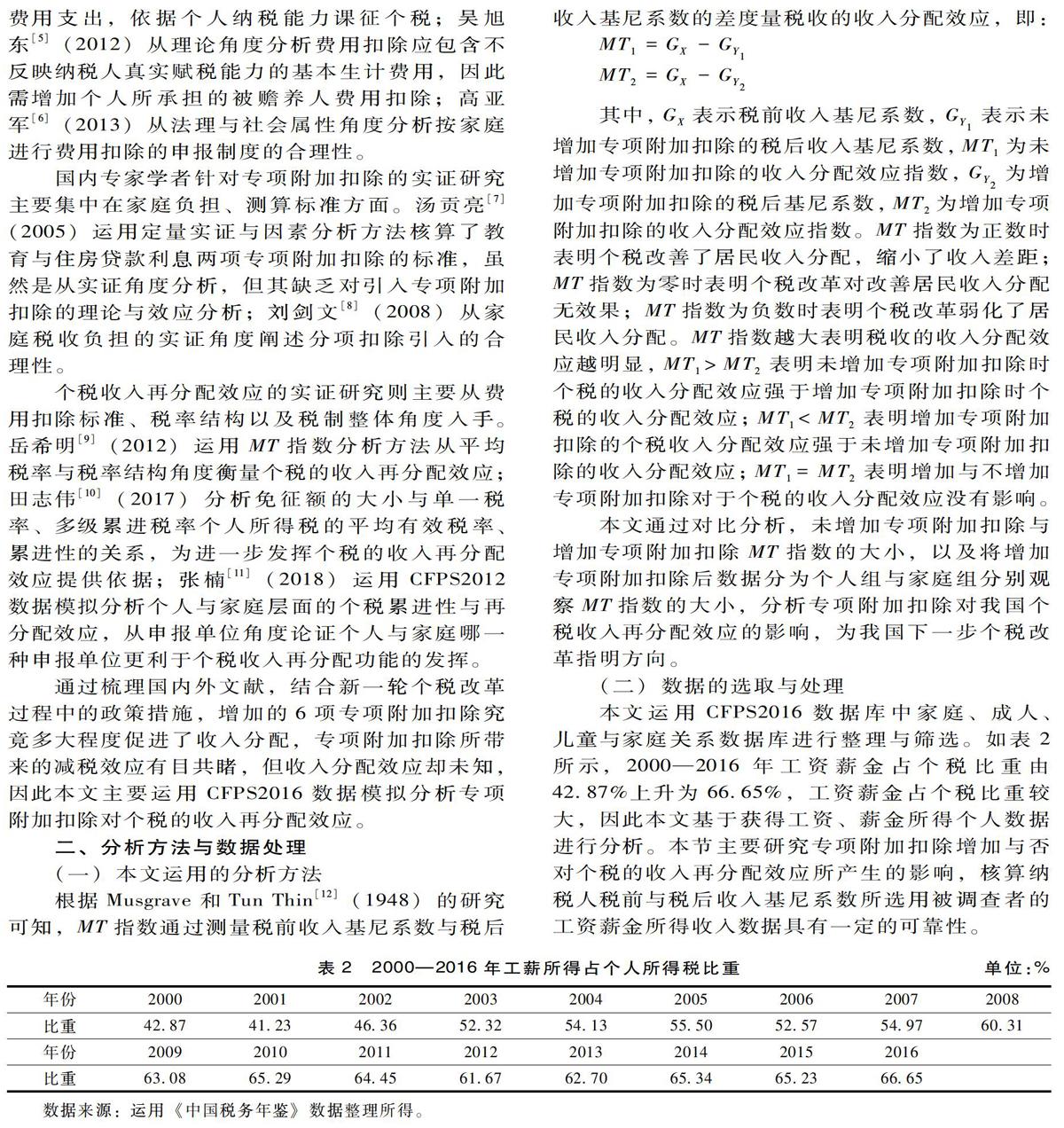

本文運用CFPS2016數據庫中家庭、成人、兒童與家庭關系數據庫進行整理與篩選。如表2所示,2000—2016年工資薪金占個稅比重由42.87%上升為66.65%,工資薪金占個稅比重較大,因此本文基于獲得工資、薪金所得個人數據進行分析。本節主要研究專項附加扣除增加與否對個稅的收入再分配效應所產生的影響,核算納稅人稅前與稅后收入基尼系數所選用被調查者的工資薪金所得收入數據具有一定的可靠性。

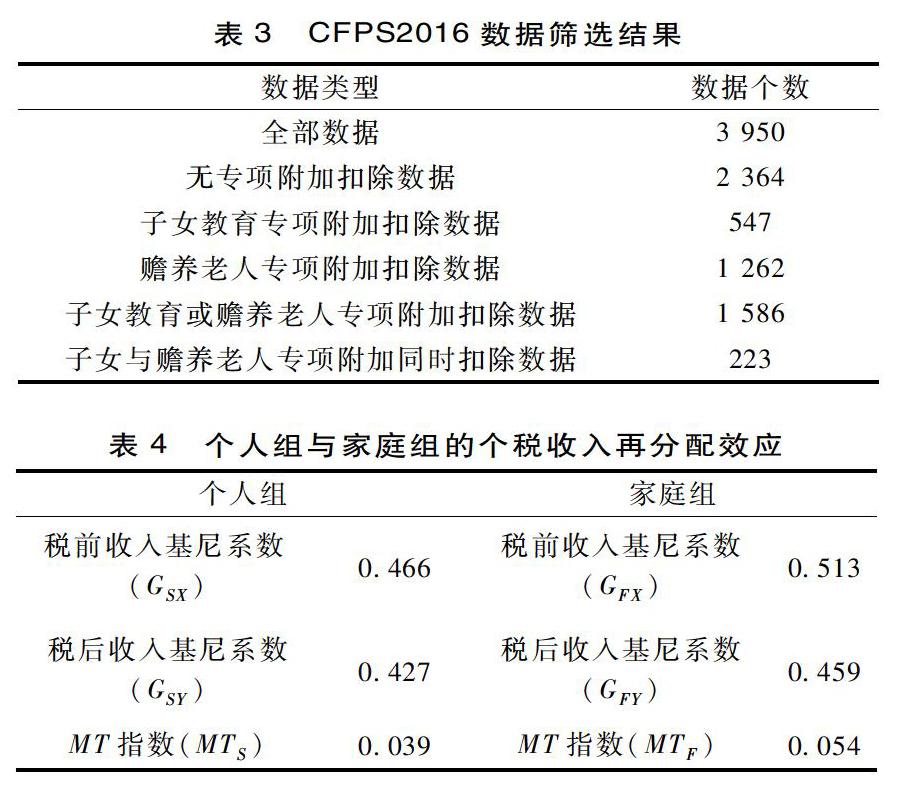

從CFPS2016數據庫剔除收入信息與家庭成員信息不詳的數據,由于我國離退休收入屬于免稅項目因此剔除年齡大于60周歲的調查者,雖然我國法定打工年齡為16周歲,但由于16周歲到18周歲屬于未成年工,工作范圍受到很大的限制,因而本文篩選數據中剔除了年齡小于18周歲的被調查者。運用最新一次個稅改革子女教育與贍養老人專項附加扣除的相關規定,根據被調查者父母健在與否及父母年齡篩選出符合條件可享受贍養老人專項附加扣除的個人,并給予2 000元/月的扣除;依據家庭中子女所處教育階段,篩選出需進行子女教育費用扣除的被采訪者,并給予1 000元/月的子女教育專項附加扣除。綜上所述,從58 179個數據中篩選出3 950個有效數據,享受子女教育專項附加扣除或贍養老人專項附加扣除的數據占全部數據的40.15%,未享受子女教育與贍養老人專項附加扣除數據占全部數據的59.85%,數據篩選整合結果如表3所示。

CFPS調查數據為2016年的調查數據, 2017年城鎮居民可支配收入為36 396元,2016年城鎮居民可支配收入為33 616.2元,因此2016—2017年城鎮居民可支配收入增長率約為7.64%,根據居民可支配收入增長率將稅后工資薪金所得換算為2017年收入,參考新一輪個稅改革中綜合所得基本費用扣除標準轉換為稅前收入所得與增加專項附加扣除的稅后所得。

三、結論分析

(一)整體實證結果分析

是否增加專項附加扣除的稅前、稅后收入基尼系數與個稅的收入分配效應指數情況是:稅前收入基尼系數GX為0.320,未增加子女教育與贍養老人專項附加扣除的稅后收入基尼系數GY1為0.311,增加子女教育與贍養老人專項附加扣除的稅后收入基尼系數GY2為0.312,未增加專項附加扣除的收入分配效應指數MT1為0.009,增加專項附加扣除的收入分配效應指數MT2為0.008,實證結果分析顯示,增加專項附加扣除后的個人收入基尼系數出現略微的上升,且MT1>MT2,表明增加專項附加扣除后個稅的收入分配效應反而減弱,因此增加子女教育與贍養老人兩項專項附加扣除反而降低了個稅的收入再分配效應。

模擬測算結果與Wagstaffa 和 Doorslaer(1999)分析12個OECD國家個稅再分配效應、累進性與差別專項附加扣除過程中的研究結論相吻合,即盡管各國之間經濟環境與分項扣除的范圍、標準等存在一定的差異,但是有差別的專項附加扣除仍然弱化了個稅的收入再分配效應;Rhame和 Walsh(2009)運用美國國家收入局夫妻聯合申報數據所核算的結果同樣顯示出分項扣除減弱了個稅的橫向公平效應。

(二)個人組與家庭組的實證結果分析

為進一步探究個稅改革的方向以及我國新一輪個稅改革后如何改善個稅的收入分配效應,本部分將上述經篩選處理的數據分為兩組,參考家庭規模與子女教育、贍養老人專項附加扣除數據,將家庭規模為1且沒有專項附加扣除的個人的數據劃為個人組,將家庭規模大于等于2或享受子女教育或贍養老人專項附加扣除的數據歸入家庭組。

齊默爾曼的收入理論表明個人收入是個人的凈等價收入,家庭作為經濟單位參與市場生產與分配,家庭的部分收入與消費難以進行分割,家庭成員之間的收入與消費共享,產生一定的規模經濟效應,并且家庭結構不同所導致的家庭規模經濟效應存在一定的差異,因此家庭收入與個人收入之間并沒有一定的可比性。以家庭為單位評估個稅的收入再分配效應需充分考慮家庭規模與家庭成員的構成,按照等值規模進行換算使個人與家庭收入具有可比性。國際通用的等值規模調整系數為OECD等值規模調整系數,即第一個成年人系數為1,額外的每1個成年人系數為0.7,14歲以下的每1個兒童的系數為0.5,萬相昱[13](2015)依據我國養育未成年與贍養老人的實際情況核算出適合我國國情的等價收入計算方法,家庭第一個成年人的系數為1,其他成年成員的系數為0.9,未滿16周歲成年人的系數為0.7,年滿60周歲老年人的系數為0.5,由于萬相昱的測算更加符合我國國情,因此依據其核算的系數對家庭組收入進行等價規模核算。

經整理個人組數據共有331個,家庭組數據共有3 514個,實證分析結果如表4所示,個人組稅前收入基尼系數小于家庭組的稅前收入基尼系數,數據顯示,課征個稅前個人之間的收入差距小于家庭之間的收入差距,因此若以調節家庭之間的收入分配差距為目標更有助于縮小收入差距。實證結果顯示MTS 四、結 論 本文基于新一輪個稅改革過程中增加專項附加扣除的政策措施,運用CFPS2016數據模擬分析取得工資、薪金所得個人的費用扣除中引入專項附加扣除的收入分配效應,并根據實證分析結果進一步闡明此次稅改過程中增加專項附加扣除所帶來的稅收福利。根據以上實證分析得出結論:專項附加扣除的增加減弱了個稅的收入再分配效應,然而將數據分為個人組與家庭組的實證分析結果顯示增加專項附加扣除后家庭組的個稅收入再分配效應強于個人組的收入再分配效應。

五、政策建議

新一輪個稅改革增加專項附加扣除所帶來的稅收福利仍然是值得肯定的,通過CFPS2016數據簡單核算顯示,增加專項附加扣除前個人的稅收負擔約為12.87%,增加專項附加扣除后個人稅收負擔約為12.03%,子女教育與贍養老人專項附加扣除的增加從整體方面降低了個人的稅收負擔;專項附加費用扣除的增加提升了個稅的橫向公平,使收入相同而負擔不同的納稅人承擔差異性的個稅,尤其目前我國居民面臨諸多的社會問題,如全面鋪開的二胎政策、人口結構老齡化嚴重與房價居高不下等,引入了個體負擔能力的異質性,體現了個稅的量能負擔原則。

專項附加扣除的增加同時又帶來了新的問題,以個人為申報單位涉及到子女教育、繼續教育、住房貸款利息、住房租金、大病醫療及贍養老人專項附加扣除費用分攤方式所引致的新一輪不公平現象,由于家庭成員收入的差距,通過約定分攤、指定分攤與平均分攤的方式分攤專項附加扣除給予納稅申報者新的稅收籌劃空間,家庭成員收入較大的家庭能夠享受更多的稅改紅利;專項附加扣除也并未將全部家庭因素考慮在內,如我國大病醫療費用扣除僅允許扣除納稅申報人個人、配偶與未成年子女的支出的大病醫療費用支出,專項附加扣除還難以全面考慮家庭因素,因此為下一步個稅改革提供了思路與方向。首先,提升個稅的收入再分配效應。此次個稅改革過程中增加的專項附加扣除并未提升個稅的收入再分配效應。引入家庭申報單位,增強個稅的收入再分配效應,同時避免專項附加扣除難以公平分攤與未全面考慮家庭因素等問題的出現。其次,推進個稅縮小收入分配差距功能的發揮,達到個稅“抽肥補瘦”的效果。加強對高收入所得者的監管,降低中低收入者的稅收負擔,進一步向“抽肥”方向邁進,引入稅收返還的措施以能夠更好發揮個稅“補瘦”功能的發揮,從我國全體居民角度縮小收入分配的差距。

實際估算過程中由于數據統計缺失并未將繼續教育、大病醫療、住房貸款利息及住房租金的專項附加扣除項目納入實證模擬的范圍。本文主要從個稅調節收入分配角度衡量專項附加扣除的效果,沒有從公平與效率的權衡角度考慮引入家庭申報將會給未來的稅收征管效率所帶來的損失,家庭申報單位的實施應建立在高水平的稅收征管基礎之上,否則家庭申報單位所帶來的負效應可能遠遠超過其正向效應。引入家庭申報單位是未來個稅改革的方向之一,且目前我國的稅制與稅收征管環境已經具備了一定的基礎條件。

[注 釋]

① MT指數是Musgrave&Thin(1949)提出用以衡量收入分配效應的指數。

[參考文獻]

[1]WAGSTAFF, A&E. V. DOORSLAER. Redistributive effect, progressivity and differential tax treatment: personal income taxes in twelve OECD countries[J].Journal of public economics, 1999(72):73-98.

[2]WAGSTAFF, A. What makes the personal income tax progressive? a comparative analysis for fifteen OECD countries[J].International tax and public finance, 2001(8):299-315.

[3]RHAME S.& R. WALSH. Measuring increases in horizontal equity in the absence of certain itemized deductions and phase outs[J].Journal of business & economics research, 2009(10):39-46.

[4]湯貢亮,楊虹,陳守中,等.中國個人所得稅費用扣除項目及標準問題研究[C].北京:法律出版社, 2006:114-125.

[5]吳旭東,孫哲.我國個人所得稅費用扣除的再思考[J].財經問題研究,2012(1):82-88.

[6]高亞軍.和諧社會視角下我國個人所得稅費用扣除標準的社會合意性研究[J].宏觀經濟研究,2013 (10):79-86.

[7]湯貢亮.個人所得稅費用扣除標準調整的測算[J].稅務研究,2005(9):48-52.

[8]劉劍文.理性看待個人所得稅工薪所得費用扣除標準[N].證券時報, 2008-10-08(A08).

[9]岳希明,徐靜.我國個人所得稅的居民收入分配效應[J].經濟學動態,2012(6):16-25.

[10]田志偉,胡怡建.免征額與個人所得稅的收入再分配效應[J].經濟研究,2017(10):113-127.

[11]張楠,鄒甘娜.個人所得稅的累進性與再分配效應測算——基于微觀數據的分析[J].稅務研究,2018(1):53-58.

[12]MUSGRAVE & THIN. Income tax progression[J].Journal of political economy, 1948(6): 498-514.

[13]萬相昱.中國凈等價收入規模的測算方法及啟用[J].數量經濟技術經濟研究,2015(11):119-132.

Abstract: The new round of individual income tax reform has increased the special expense deductions for children's education, continuing education, home loan interest, housing rent, medical treatment for serious diseases and support for the elderly. Does the increase of special expense deduction enhance the income redistribution effect of individual income tax? In this paper, the income redistribution effect of the special expense deduction of personal income tax in China is analyzed with the "Chinese family tracking survey (CFPS2016)" micro database. All the data are divided into individual group and family group to calculate the redistribution effect of individual income tax. The empirical results show that the two special expense deductions of children's education and support for the elderly weaken the income redistribution effect of individual income tax. The income redistribution effect of family income tax is stronger than that of individual income tax. The introduction of household declaration units helps to strengthen the income redistribution effect of individual income tax and narrow the income gap between individuals. Therefore, in order to enhance the income redistribution effect of individual income tax, it is necessary to introduce the family declaration unit as the direction of China's future individual income tax reform.

Key words: individual income tax; special expense deduction; redistribution of income

(責任編輯:蔡曉芹)