我國金融集聚促進了科技創新嗎?

2019-08-30 03:24:57王凱龐震

當代經濟管理 2019年9期

王凱 龐震

[摘 要] 利用空間計量經濟學Moran's I指數、Moran散點圖和空間杜賓模型,基于2000—2016年省級面板數據實證檢驗了我國金融集聚對本地區和鄰近地區科技創新的影響。結果表明,我國金融集聚與科技創新存在著地理空間分布上的正相關性和異質性,呈現“高-高”和“低-低”分化的“中心-外圍”的發展模式;金融集聚對科技創新的影響具有顯著的行業異質性,其中銀行業和證券業對科技創新具有正向空間溢出效應,保險業對科技創新具有逆向空間溢出效應。

[關鍵詞] 金融集聚;科技創新;空間溢出效應;空間杜賓模型

[中圖分類號] F832;F124.3 [文獻標識碼]A

[文章編號]1673-0461(2019)09-0092-06

科學技術是第一生產力,金融是經濟發展的核心,從美國、日本等“創新型國家”的成功經驗看,金融發展與科技創新可以稱之為社會財富創新的兩翼。從我國來看,“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”,提高自主創新能力,提高經濟增長質量,是當前我國發展戰略的核心。科技創新需要金融資本的支持,現代金融作為資源配置的有效手段,不僅有利于緩解科技經費投入短缺的問題,還利于引導企業自主創新的效益和效率。

一、文獻述評

早在20世紀初,熊彼特就提出金融發展對技術進步和經濟增長具有重要作用,到了20世紀90年代,硅谷的崛起以及其崛起背后國家金融體系支持,使得經濟增長越來越依賴于科學技術的進步與創新,國內外學者開始更多的關注金融發展與科技創新的關系。主要分為兩大類:一類認為金融發展促進了科技創新,如國外學者Chowdhury&Maung (2012)[1]研究發現良好金融系統能夠甄別那些具有新產品研發能力的企業,并提供資金資助,有利于提高研發投資效率,促進了技術創新。柏玲,姜磊(2013)[2]研究表明我國金融發展規模、金融發展效率和金融發展結構都與技術創新產出能力呈正相關關系。張玉喜、趙麗麗(2015)[3]研究發現雖然長期內我國科技金融的投入對技術創新的作用效果并不明顯,但是短期內顯著正相關。李標、宋長旭(2016)[4]認為我國金融集聚對經濟增長有明顯的驅動作用,然而金融集聚對R&D活動的支持卻具有“延遲效應”。曹霞、張路蓬(2017)[5]研究發現我國金融業發展的主要表現形式仍然依賴于銀行業,銀行業發展規模與效率對技術創新水平促進作用。

另一類研究認為金融發展對科技創新的促進作用不明顯,甚至具有負效應。如Tee&Low(2014)[6]利用1998—2009年7個東亞國家的面板數據研究發現,銀行業發展促進了科技創新,但是股票市場的發展對科技創新的影響不顯著。Hsu & Tian (2014)[7]利用32個發達國家和發展國家的面板數據結果表明,在更依賴外部融資的行業,以及更高技術密集型行業中,高度發達的股票市場的發展促進了技術創新;然而,銀行信貸市場卻阻礙這些行業的技術創新。Guan&Yam (2015)[8]通過對1 000多家中國制造業企業的研究發現,特殊貸款和稅收抵免對企業的創新績效有積極影響,然而直接專項撥款不僅沒有提高創新績效,反而對企業創新產生了消極影響。黎杰生、胡穎(2017)[9]研究發現我國金融集聚對技術創新具有抑制作用,銀行業和保險業集聚會促進技術創新,而證券業集聚則會擠出技術創新。張林(2016)[10]認為我國科技金融對實體經濟增長影響總效應大小和方向取決于金融發展與科技創新的融合深度和融合質量。

綜上所述,國內外已有研究為本文奠定了良好的理論基礎,然而,對金融業發展的量化大多數文獻是基于總量的測算,忽視了我國金融業分業經營的格局,因此還需要進一步加強和深化研究,為了準確識別變量之間的空間關聯機制,本文利用空間計量模型分別測算了銀行業、證券業和保險業對科技創新的空間溢出效應。

二、計量模型及變量說明

(一)變量的選取

被解釋變量:科技創新,使用專利申請受理數(TI)近似代表科技創新。

核心解釋變量:金融業發展水平。鑒于我國金融業分業經營的格局,本文將金融業分為銀行業、證券業和保險業3部分,使用金融機構存貸款總額(fd)代表銀行業發展,股票總市值(stock)代表證券業發展,保險業保費收入(insure)代表保險業發展。

控制變量:科技創新經費投入量(rdk),使用研究與試驗發展經費內部支出衡量R&D經費的投入變量。科技創新人力資源投入量(rdh),使用R&D人員全時當量衡量研發人力資本的投入。地區經濟增長水平(pgdp),使用各地區的人均國內生產總值來衡量地區經濟發展水平。外商直接投資(fdi),使用實際利用外商直接投資額表示,主要為了體現引進國外先進技術對國內科技創新的影響。

(二)空間計量模型的構建

空間面板數據模型將面板數據模型與空間計量經濟學結合起來,利用地理位置相鄰性將傳統計量經濟學長期忽視的空間維度納入模型,打破了變量相關獨立的基本假設,可以更好識別空間依賴性和異質性,這使得其對很多現實問題的解釋能力優于傳統的計量模型,主要分為3種:空間滯后模型、空間誤差模型和空間杜賓模型,由于空間誤差模型并沒有考慮被解釋變量的空間溢出效應,而空間滯后模型則忽略了誤差項中的空間自相關性,空間杜賓模型(Spatial Durbin Model, SDM)模型來是空間滯后模型與空間誤差模型的一般形式,彌補了SLM模型和SEM模型的局限性(見下式)。

上式中,i表示各省、市和自治區,t表示年份,W為空間權重矩陣,ρ為空間自回歸系數,如果ρ>0,表示正外部性;如果ρ<0,表示負外部性。μi為地區效應,t為時間效應。ε為隨機誤差項向量,服從期望均值為0,方差為σ2的標準正態分布。根據宏觀經濟數據的可得性,本文選取2000—2016年我國31個省市自治區(不包括港澳臺)的面板數據,主要來源于《中國統計年鑒》《中國科技統計年鑒》《中國金融年鑒》和《中國證券期貨統計年鑒》,為了消除異方差的影響,對各個變量取對數,表1給出了各變量經過預處理之后的描述性統計。

三、我國金融發展與科技創新的時空異質性分析

(一)基于Moran's I指數的全局空間自相關性分析

Moran's I指數主要用于評測變量的全局自相關特征。表2為2000—2016年科技創新(TI)與金融集聚(fd)的Moran's I指數,由于我國金融市場主要以銀行一家獨大,所以在對金融集聚進行空間自相關分析時,選取了金融機構存貸款總額(fd)作為代表變量,可以看出科技創新和金融集聚Moran's I指數均為大于零,呈現比較強的空間正相關。科技創新Moran's I指數主要在0.237—0.324之間波動,最低值在2006年為0.237,最高值出現在2016年為0.324。金融集聚Moran's I指數主要在0.187—0.246之間波動,最低值在2001年為0.187,最高值出現在2010年為0.246,2016年為0.240。總體上來看,Moran's I指數隨著時間呈現出逐漸增大的趨勢,表明我國31個省份之間科技創新和金融集聚在空間上并非表現出隨機狀態,地理分布的空間依賴性越來越大。

(二)基于Moran 散點圖的局域空間自相關性分析

由于全局Moran's I指數具有一定的局限性,如果一部分地區科技創新與金融發展存在正相關,而另一部分地區存在負相關,二者相抵后,就無法對不同區域之間的空間差異性及分布特征進行描述,因而進一步使用Moran散點圖評測各地區的空間自相關特征(由于篇幅有限,僅以2016年為例),科技創新Moran散點圖結果顯示(見圖1),北京、天津、河北、上海、江西、江蘇、浙江、安徽、福建、山東、河南、湖北、湖南、廣西和重慶在第一象限,表現出高科技創新地區被同是高科技創新的地區所包圍,代表正空間自相關關系集群,科技創新集聚特征比較明顯。山西、內蒙古、吉林、黑龍江、云南、西藏、甘肅、青海、寧夏和新疆在第三象限,表現為低科技創新地區被同是低科技創新地區所包圍,代表正空間自相關關系,雖然同樣具有科技創新集聚特征,但是強度比第一象限弱。海南和貴州在第二象限,遼寧、廣東、四川和陜西在第四象限,代表負空間自相關關系集群。

金融發展Moran散點圖結果顯示(見圖2),北京、河北、上海、江蘇、浙江、安徽、福建、山東、河南、湖北和湖南在第一象限,為正空間自相關,具有明顯高高金融集聚。內蒙古、吉林、黑龍江、云南、西藏、甘肅、青海、寧夏和新疆在第三象限,表現為低低金融集聚,同樣正空間自相關。山西、江西、廣西、海南和重慶在第二象限,遼寧、廣東和四川在第四象限,天津、陜西、貴州都跨越了兩個象限,屬于負空間自相關區域。

四、我國金融發展對科技創新影響的實證檢驗

(一)空間杜賓模型的估計結果

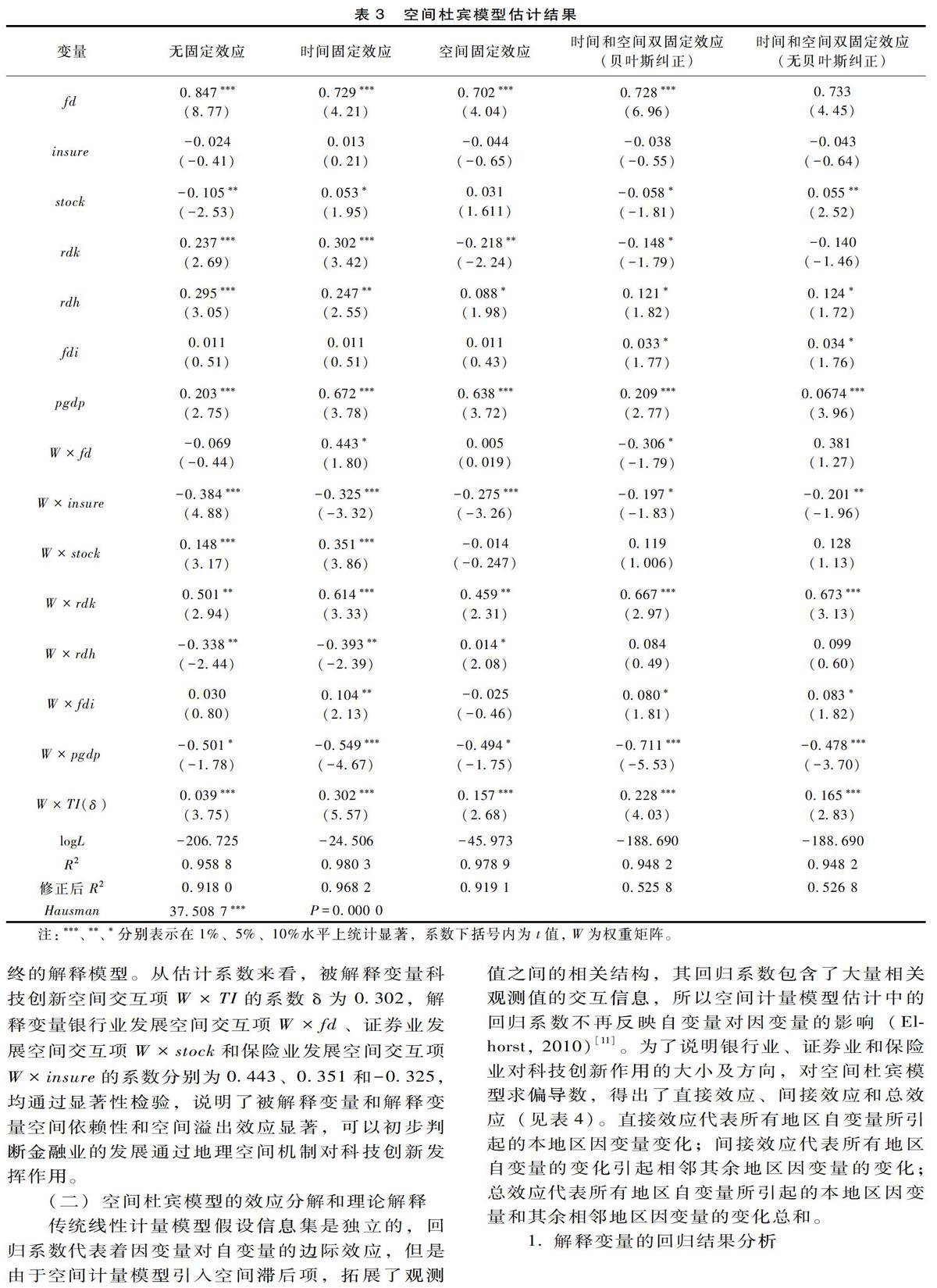

空間杜賓模型同時測算了被解釋變量和誤差項空間滯后項系數,避免了因遺漏空間變量所導致的估計參數偏差問題。根據面板數據計量模型個體效應設定的不同,分為固定效應和隨機效應兩種情況,通過表3可知,Hausman檢驗統計量為37.508 7,在1%水平下顯著,拒絕了存在隨機效應的原假設,應采用固定效應的空間杜賓模型;然后分別對空間固定效應模型、時間固定效應模型和時間空間雙固定效應模型進行估計(見表3)。由于傳統最小二乘法回歸方法沒有解決變量的內生性問題,為了得到穩健的估計結果本文主要使用最大似然法(Maximum Likelihood, ML)來估計空間杜賓模型。

從表3可知,時間固定效應杜賓模型的對數似然值(logL)為-24.506,明顯的小于空間固定效應杜賓模型和雙固定效應杜賓模型;修正后擬合優度R2為0.968 2,大于空間固定效應杜賓模型和雙固定效應杜賓模型,較好地擬合了空間關系,回歸結果的可信度高。綜合各指標的結果,本文最終采用時間固定效應空間杜賓模型作為最終的解釋模型。從估計系數來看,被解釋變量科技創新空間交互項W×TI的系數δ為0.302,解釋變量銀行業發展空間交互項W×fd、證券業發展空間交互項W×stock和保險業發展空間交互項W×insure的系數分別為0.443、0.351和-0.325,均通過顯著性檢驗,說明了被解釋變量和解釋變量空間依賴性和空間溢出效應顯著,可以初步判斷金融業的發展通過地理空間機制對科技創新發揮作用。

(二)空間杜賓模型的效應分解和理論解釋

傳統線性計量模型假設信息集是獨立的,回歸系數代表著因變量對自變量的邊際效應,但是由于空間計量模型引入空間滯后項,拓展了觀測值之間的相關結構,其回歸系數包含了大量相關觀測值的交互信息,所以空間計量模型估計中的回歸系數不再反映自變量對因變量的影響(Elhorst, 2010)[11]。為了說明銀行業、證券業和保險業對科技創新作用的大小及方向,對空間杜賓模型求偏導數,得出了直接效應、間接效應和總效應(見表4)。直接效應代表所有地區自變量所引起的本地區因變量變化;間接效應代表所有地區自變量的變化引起相鄰其余地區因變量的變化;總效應代表所有地區自變量所引起的本地區因變量和其余相鄰地區因變量的變化總和。

1.解釋變量的回歸結果分析

從直接效應來看,銀行業的直接效應系數為0.752,保險業的直接效應系數為0.012,證券業的直接效應系數為-0.053,均在1%的水平下顯著。說明銀行業對本地區科技創新的促進作用最明顯,其次為保險業,而證券業對本地區的科技創新存在逆向的擠出效應,原因可能在于與西方發達國家相比,我國證券業的發展還處在初級階段,有很多的不足,特別是證券市場的高風險帶來了很大的不確定性,一旦股價出現大幅波動或股市崩盤,企業的資金鏈就面臨斷裂的風險,公司資本會大幅度的縮水,進而對企業科技創新產生了抑制作用(黎杰生、胡穎,2017)[9]。

從間接效應來看,銀行業發展的間接效應系數為0.658,并在5%的水平下顯著,說明銀行業在支持本地區科技技術創新的同時,對相鄰地區科技創新也存在正向空間溢出效應,銀行業發展增加1%,則相鄰地區增加0.658%。證券業間接效應系數為0.361,并且在1%水平通過顯著性檢驗,即證券業增加1%,相鄰地區科技創新增加0.361%。原因在于金融資源的趨利性,地理位置的鄰近為金融資源流動提供了客觀地理條件,有利于相鄰地區的銀行業和證券業實現金融資源的充分共享和有效互補,提升了金融交易和科技創新能力。保險業發展間接效應指數為負值并在1%的水平下顯著,即保險業增加1%,相鄰地區科技創新減少0.328%,為逆向空間溢出效應。原因可能在于為了盈利,各地區保險機構競相推出各種保險產品,使得市場中的供大于求,形成惡性競爭,進而對鄰近地區的科技創新產生了擠出效應。

從總效應來看,銀行業的總效應系數為1.410且在1%水平上顯著,即對于全部省域來說,銀行業發展每增加1%將使科技創新增加1.410%。證券業的總效應系數為0.308,在1%的水平下通過顯著性檢驗,對于全部地區來說,證券業發展水平增加1%,科技創新增加0.308%。保險業總效應系數為-0.316且在5%水平上顯著,即對于全部地區來說,保險業每增加1%將使科技創新減少0.316%。說明了我國金融資源對科技創新的作用機制主要還是通過銀行來實現,以2016年為例,我國銀行業總資產規模達到了232.25萬億元,證券業總資產規模為5.79萬億元,保險業總資產規模為15.12萬億元,銀行業資產規模是證券業資產規模的40.11倍,是保險業的15.36倍,銀行業占金融機構的主體地位。

2.控制變量的回歸結果分析

R&D經費投入(rdk)的直接效應、間接效應和總效應系數分別為0.309、0.649、0.958,均通過了1%水平顯著性檢驗。說明R&D經費支出增加1%,則本地區科技創新增加0.309%,鄰近地區增加0.649%,全部地區科技創新增加了0.958%。說明了地區R&D經費越多,則該地區用于科技研發的資源就越多,越有利于知識的傳播和科技創新水平的提升。

R&D人力資源投入(rdh)直接效應、間接效應和總效應系數分別為0.242、-0.398、-0.156,其中直接效應和間接效應系數在5%的顯著性水平下通過了顯著性檢驗;總效應系數沒有通過顯著性檢驗。說明R&D人力資本的投入對本地區科技創新具有正向的促進作用,然而,由于區域間科技人才的競爭效應,本地區科技人才的增多,必須使得其他地區科技人才的減少,所以使其對鄰近地區具有負向的空間溢出效應。原因在于我國缺乏科技人才流動的良好機制,呈現“孔雀東南飛”的趨勢,東南沿海地區集聚了大量優秀人才,而西部地區的人才較為缺乏,地區科技人才的流動主要表現為擠出效應。

外商直接投資(fdi)直接效應、間接效應和總效應系數分別為0.012、0.107、0.119,除了直接效應系數沒有通過顯著性檢驗,間接效應系數和總效應系數通過了5%顯著性水平檢驗,說明外商直接投資對鄰近地區有著顯著的正向空間溢出效應,但是對本地區科技創新的促進效應不明顯,原因在于:一方面,FDI引進了國外先進科學技術及管理經驗,刺激了國內企業的科技創新;另一方面,FDI對當地民間資本產生了競爭壓力,阻礙民間資本發展,反而抑制了當地企業的自主創新能力。

地區經濟增長(pgdp)直接效應、間接效應和總效應系數分別為0.674、-0.427、0.247,均通過1%顯著性水平檢驗。說明地區經濟增長增加1%,則本地區科技創新增加0.674%,鄰近地區科技創新減少0.427%,全部地區科技創新增加0.247%。說明了經濟發展程度與科技創新有密切聯系,地區經濟越繁榮,為科技創新提供了良好的物質基礎,創新能力就會越強。然而地區經濟發展也產生了虹吸效應,抑制了相鄰地區的科技創新。

五、結論及政策啟示

(一)研究結論

(1)我國金融集聚與科技創新存在著地理空間分布上的正相關性和異質性,各省份之間形成了較強空間依賴作用,呈現“高-高”和“低-低”分化的“中心-外圍”的發展模式,“高-高”金融集聚和科技創新的省份經濟發展水平高,經濟環境發展優越并且互相吸引;“低-低”金融集聚和科技創新的省份經濟發展水平較低,經濟資源流失比較嚴重,導致其科技創新和金融集聚程度較低。

(2)我國銀行業、證券業對科技創新具有正向的空間溢出效應,且銀行業空間溢出效應大于證券業空間溢出效應,銀行業和證券業的發展通過金融服務網絡的延伸,發揮了輻射效應,促進了科技信息溢出和專業化分工,刺激了鄰近地區科技創新效率。但是保險業發展的空間溢出效應為負值,原因在于保險行業競爭程度比較高,呈現過度競爭的態勢,擠出了鄰近地區科技創新的發展。

(二)政策啟示

(1)發揮區域金融集聚輻射效應,引導金融資源逐步擴散。考慮到金融集聚地理空間上的關聯性和異質性,應構建“多點帶面”的多層次金融體系,加強相鄰省份間的區域金融合作。金融集聚態勢良好的東部沿海地區,可以通過金融合作讓其優質金融資源逐步滲透到中西部地區,盡可能避免或緩解“金融排斥”現象,促進金融資源在區域間的自由流動,進而實現帕累托最優。

(2)優化金融發展結構,推動“大眾創業,萬眾創新”。由于我國金融結構并不十分完善,不能有效支持科技創新的發展,甚至會逆向擠出科技創新,特別是以傳統銀行業為主導的投資和融資結構偏好于低風險的項目,在一定程度上抑制了高投入、高風險的戰略性新興產業和民營企業的科技創新,應完善證券業和保險業的發展,搭建多層次區域資本市場,為科技創新提供更完善的多渠道資本市場支持。

[參考文獻]

[1]CHOWDHURY R H, MIN M. Financial market development and the effectiveness of R&D investment: evidence from developed and emerging countries[J]. Research in international business & finance, 2012, 26(2):258-272.

[2]柏玲, 姜磊. 金融支持區域創新的競爭和溢出效應——基于空間面板杜賓模型的研究[J].上海經濟研究, 2013 (7): 13-23.

[3]張玉喜, 趙麗麗. 中國科技金融投入對科技創新的作用效果——基于靜態和動態面板數據模型的實證研究[J].科學學研究, 2015, 33(2):177-184.

[4]李標, 宋長旭, 吳賈. 創新驅動下金融集聚與區域經濟增長[J].財經科學, 2016(1):88-99.

[5]曹霞, 張路蓬. 金融支持對技術創新的直接影響及空間溢出效應——基于中國 2003-2013 年省際空間面板杜賓模型[J].管理評論, 2017, 29(7): 36-45.

[6]TEE L T, LOW S W, KEW S R. Financial development and innovation activity: evidence from selected east Asian countries[J]. Prague economic papers, 2014, 23(2): 162-180.

[7]HSU P H, TIAN X, XU Y. Financial development and innovation: crosscountry evidence[J]. Journal of financial economics, 2014, 112(1): 116-135.

[8]GUAN J C, YAM R C M. Effects of government financial incentives on firms' innovation performance in China: evidences from Beijing in the 1990s[J]. Research policy, 2015, 44(1): 273-282.

[9]黎杰生, 胡穎. 金融集聚對技術創新的影響——來自中國省級層面的證據[J].金融論壇, 2017(7):39-52.

[10]張林. 金融發展、科技創新與實體經濟增長——基于空間計量的實證研究[J].金融經濟學研究, 2016(1):14-25.

[11]ELHORST J P. Spatial panel data models[M].Springer Berlin Heidelberg:Spatial Econometrics, 2010:37-93.

Abstract: We examine how financial agglomeration affects technological innovation. To address this question, we apply spatial autocorrelation statistics method including Moran's I statistic and spatial Durbin model based on provincial panel data from 2000 to 2016. We find that there is a positive correlation and heterogeneity in the geographical spatial distribution of China's financial agglomeration and technological innovation, and the financial agglomeration significantly contributes to the effectiveness of technological innovation. The banking market and the stock market have positive spillover effect on the technological innovation. However, the development of insurance markets appears to discourage technological innovation.

Key words: financial agglomeration; technological innovation; spatial spillover effect; spatial Durbin model

(責任編輯:蔡曉芹)