私募股權議價能力影響因素實證研究

——基于企業家族代際的調節作用

2019-09-06 11:59:46張林郁

財經問題研究 2019年7期

段 姝,張林郁

(1.上海財經大學會計學院,上海 200433;2.蘇州科技大學商學院,江蘇 蘇州 215009;3.蘇州科技大學天平學院,江蘇 蘇州 215009)

一、問題的提出

私募股權(Private Equity,簡稱PE)的發展是社會各界關注的重點問題,在我國更是如此。黨的十九大報告明確提出“提高直接融資比重,促進多層次資本市場健康發展”的要求,以及要“深化投融資體制改革,發揮投資對優化供給結構的關鍵性作用”,這些要求都與私募股權投資行業息息相關。近年來,我國私募股權投資蓬勃發展,已經逐漸被認為是資本市場的新興力量。據私募通數據統計,2005年我國私募股權投資機構(簡稱“私募機構”)僅500家左右,到2012年也只有6 000家,截至2017年底,私募機構已增至21 637家,投資案例5 337起,投資金額高達8 313.62億元。2008—2017年我國私募股權投資市場投資案例數和投資金額數年復合增長率分別為25.94%和24.51%,表明我國PE行業投資市場進入高速擴張期。在私募機構由小作坊到大資管的發展過程中,其投資策略和類別均發生了重大變化。受政策利好的外部環境影響,私募機構不再過多追求投資數量的增長,而是采用“精而美”的投資策略,對其認為極具成長性和盈利性的初創企業進行重點布局。越來越多的私募機構希望更早介入優質的企業,以相對較低的成本獲取更多可觀的投資收益。對于私募機構而言,優質投資標的的獲取已成為當務之急。

企業是我國國民經濟的重要組成部分,其在擴大就業規模、維護社會穩定和促進經濟增長等方面都發揮著重要的作用。然而,企業在國民經濟中的地位與其所受到的融資約束形成鮮明對比。私募股權投資的迅猛發展,逐漸被認為是緩解企業融資難問題的新渠道。隨著2009年我國創業板的啟動,私募股權投資在促進企業上市融資方面發揮著更加顯著的作用。私募股權投資不僅可以為企業提供所需的資金,還具有改善企業經營結構和提高企業運作效率等附加價值。我國中小企業基本上采取家族企業的制度形式,可以說家族企業已構成我國民營企業的重要組成部分[1]。然而,以融資次序理論為代表的觀點認為,家族治理使企業不愿意接受私募股權投資。中小家族企業通常具有強烈的控制權偏好,為了避免股權和控制權被稀釋,他們更愿意依靠家族內部資金,而將私募股權投資作為最后的融資選擇。在“雙創”大發展和供給側改革的推動下,國內優質可投中小家族企業標的不斷涌現,面對優質中小家族企業標的的排斥,處于行業規模迅速增長,競爭愈加激烈的市場環境中的私募機構,其議價能力就顯得十分重要。因此,本文對企業家族代際情境下私募股權議價能力的影響因素進行了研究。

區別于以往文獻側重于探究私募股權投資進入企業后對企業績效的影響,本文探究私募股權基金進入具有家族性明顯特征的企業之前的表現。本文的研究擴展了討價還價理論在私募股權投資領域的研究,豐富了私募股權投資的理論體系,同時也充實了家族企業股權融資文獻。

二、理論分析與研究假設

在對家族企業的研究中,吳炯和朱貴芳[2]認為,控制權的傳承被認為是家族企業的本質特征。余向前等[3]提出,“子承父業”是我國家族企業傳承的主流模式。作為一種特殊的合約形式,家族企業代際傳承是企業創始人將企業的股權和控制權移交到下一代手中的過程。在一代又一代的傳承過程中,家族企業的生命得到延續,同時也保證了家族對企業的絕對控制。實際上,家族企業是企業創始人想要留給后代的長期投資,而不是可以變賣出售的普通資產,Zellweger和Astrachan[4]認為,對于家族企業創始人來說,維系企業經營并傳給后代是家族企業首要的非經濟目標。然而,實現企業代際傳承這個目標對于大多數家族企業來說都難以實現,楊學儒和李新春[5]研究發現,能夠成功傳到第二代的家族企業只有30%,而成功延續到第三代的僅10%—15%。

企業的決策權和控制權來源于所有權,是所有權賦予的天然權利,對企業決策權和控制權的掌握是家族權威的體現。當家族代際分散,即隨著家族傳承代數的增加,家族對企業的控制權會逐漸削弱,這也是影響家族企業決策的一個重要因素。Kellermanns等[6]對家族企業代際傳承的研究表明,代際傳承分散會對家族矛盾和沖突的發生產生直接或間接影響。應煥紅[7]對家族矛盾和沖突的起因進行了分析,認為兩代人之間不同的思維方式和行為方式是沖突產生的主要原因,具體包括成長環境、價值觀、思想觀念、教育背景和社會閱歷等方面的差異。正是由于這些沖突的存在,家族下一代對于繼承家族企業的意愿并不強烈甚至排斥,他們主張個人主義觀點而忽視了企業的重要性。Mishra等[8]認為,家族企業代際分散會降低企業價值,關系日漸淡薄的家族成員以及企業傳承觀念的不契合,會導致后代接管企業后無法創造良好的業績,后代接管后的家族企業資產回報率和盈利能力均普遍降低[9]。惠男男和許永斌[10]的研究表明,在創始人將企業控制權一代代傳承的過程中,家族的情感價值不斷減弱,通常來說,創始人對企業的情感價值最高,家族后代對企業經營的興趣逐代減弱,他們參與到家族企業中大多出于責任感,經營和傳承企業甚至會成為他們的負擔。此時,企業中更加需要具有專業知識的管理者或者管理團隊,而企業規模的擴張就失去了意義,因為對家族來說企業變得沒有價值。

家族代際傳承對企業的影響程度不同也會對私募股權議價能力產生不同的影響。家族代際越分散,企業在家族成員的生活中就會呈現的越少,相應地,企業對家族的重要程度也會越低,對家族決策的參考價值就會越低。家族企業是家族涉入企業所形成的一種特殊的經濟組織形式,企業對作為賣方的家族影響力的改變,反過來也會影響作為買方的私募機構的議價能力。

在買方投標人競爭變得激烈的情況下,企業對家族重要性的變化會對家族企業的行為產生影響,進而影響私募機構的議價能力。一旦私募機構投資于家族企業,將與企業成為利益共同體,在其投資期間私募機構必然會利用自身豐富的投資和經營經驗,為企業制定詳細的規劃并對其治理結構提出改善意見。而對企業重視程度越高的家族,社會情感財富越高,越不愿意私募股權的進入對其控制地位產生威脅。如果有更多的私募機構對目標家族企業提出要約時,家族企業往往會提高賣價,而當家族企業不得不售出股權以獲取融資時,他們會更傾向于選擇滿足家族條件的私募機構,此時,這樣的私募機構就會擁有更強的議價能力。基于此,筆者提出如下假設:

H1:家族代際分散對私募股權議價能力與投標人競爭之間的關系起到正向調節作用。

企業對家族的重要程度越高,私募機構擁有的專業知識將轉化為更弱的議價能力。家族企業引入私募股權融資,意味著家族企業部分股權和控制權的喪失,而家族企業的永續發展和傳承是其首要目標[11]。面對這一目標,那些將企業看成是傳給后代的長期投資而非隨意可以出售資產的家族,則不希望與專業水平更高、經驗更豐富的私募機構合作,以避免更多控制權的喪失,更好地延續和傳承家族企業。因此,家族對企業越重視,就會越排斥那些專業知識更豐富、水平更高的私募機構,從而減弱私募股權的議價能力。基于此,筆者提出如下假設:

H2:家族代際分散對私募股權議價能力與專業知識之間的關系起到正向調節作用。

當作為賣家的家族企業面臨很大時間壓力的情況下,企業對家族重要性的變化也會影響私募股權的議價能力。家族企業的長久發展需要持續穩定的現金流,當企業面臨融資困境時,企業對家族的重要性越大,家族成員越愿意為企業貢獻自己的力量,包括將自有資金借貸給企業,甚至犧牲自己的利潤以維持企業的生存或完成企業的擴張。在這種情況下,即使家族企業面臨很大的時間壓力,也不會急于出售股權為獲取融資,而降低自身的談判要求。從而,家族對企業越重視,家庭成員就會越多地貢獻自己的力量來維持企業的持續性發展,時間壓力給家族企業帶來的影響就越小。基于此,筆者提出如下假設:

H3:家族代際分散對私募股權議價能力與時間壓力之間的關系起正向調節作用。

家族對企業重視程度的不同會導致私募股權議價能力的差異。家族企業對私募機構的情感承諾越強,意味著家族越認同合作關系的地位和重要性,也更加愿意培養和促成雙方的合作關系。當企業的重要程度越高時,家族成員越愿意付出額外的努力以維系雙方的合作關系。目標家族企業與具有高度的認同、信任或依賴的私募機構的合作,往往更體現出一種超越經濟范疇的情感和責任感。因而面對家族企業更強的情感承諾,當私募機構與家族性因素更強的企業談判時,私募股權將擁有更強的議價能力。基于此,筆者提出如下假設:

H4:家族代際分散對私募股權議價能力與情感承諾之間的關系起負向調節作用。

三、研究設計

(一)模型設定

為了避免多重共線性因素的影響,需要對自變量和調節變量進行中心化處理,將兩者的乘積項加入模型進行調節效應的分析。具體模型如下:

BP=β0+β1BC+β2EA+β3TP+β4AC+β5Age+β6Fund+β7Rep+β8Size+ε

(1)

BP=β0+β1BC+β2EA+β3TP+β4AC+β5FG+β6FG×BC+β7FG×EA+β8FG×TP+β9FG×AC+β10Age+β11Fund+β12Rep+

β13Size+ε

(2)

其中,BP表示私募股權議價能力、BC表示投標人競爭、EA表示專業知識、TP表示時間壓力、AC表示情感承諾、FG表示家族代際。控制變量如下:Age表示年齡、Fund表示管理的資金額度、Rep表示聲譽、Size表示投資規模。ε表示隨機誤差項。

模型(1)用來驗證投標人競爭、專業知識、時間壓力、情感承諾與私募股權議價能力之間的因果關系,然后加入家族代際這個調節變量,采用層次回歸分析(Hierarchical Regression Analysis)方法,通過模型(2)檢驗家族代際對投標人競爭、專業知識、時間壓力、情感承諾與私募股權議價能力之間的調節作用。

(二)變量說明

本文的所有變量均采用Likert7級量表打分法。該方法為 1—7 分等級遞進,1=完全不符、7=完全符合,2—6 表示程度的逐漸遞增,調查對象根據實際情況選擇對應的分值。

私募股權議價能力(BP)。私募股權議價能力主要表現在股權買賣交易談判中私募機構對談判的控制能力和利益索取能力。本文對私募股權議價能力的刻畫基于Mjoen和Tallman[12]以及Yan 和 Gray[13]的研究。在私募機構對談判的控制能力上采用“更強大談判地位”對其進行刻畫,談判地位的高低能夠直觀地反映議價能力的強弱。交易過程中交易價格的制定取決于談判雙方在議價過程中相對力量的對比,池仁勇和竺學鋒[14]指出,議價能力是談判雙方就交易對象進行協商或談判,最終達成一致的能力。私募股權議價能力不僅體現在已完成交易的議價能力上,還包括潛在的議價能力,為了更加全面地對其進行衡量,采用與時間順序相關的指標對議價能力進行刻畫。在私募機構利益索取能力方面采用“更合算的交易價格”“具有達成有利交易的先決條件”來衡量。

投標人競爭(BC)。對投標人競爭的衡量,Yan 和Gray[13]分別從其他潛在投資人的角度和賣方的角度對其進行刻畫。Kim 和 Fragale[15]認為,在交易談判中,買方可替代的程度和賣方可供選擇的替代合作伙伴的數量是衡量投標人競爭的重要指標。結合以上學者的研究,借鑒袁青川[16]的方法。本文采用其他潛在投標人對家族企業很感興趣、家族企業在很大程度上延長出價、家族企業認為其他私募股權投資公司能夠替代貴公司、家族企業的可替代性合作伙伴數量比較多、在談判過程中家族企業擁有較多備選方案以及在談判過程中買方競爭激烈六個指標對投標人競爭進行刻畫。

專業知識(EA)。一方面,本文借鑒Stahelski等[17]與李紅亮[18]對私募機構專業知識的衡量指標,他們設定的具體指標包括交易過程中與企業估值、企業合并協同效應、合作技術相關的專業知識、是否擁有較多的談判經歷和豐富的經驗、掌握著促成交易的關鍵資源或技能;另一方面,借鑒相關學者的研究,對私募機構宏觀知識層面進行考量,具體包括私募機構對家族企業所在行業的了解程度和關注程度。

時間壓力(TP)。合作各方議價能力是建立在合作相對緊迫程度的基礎之上,合作伙伴之間議價能力的強弱是基于雙方對合作的需求程度,本文借鑒Stuhlmacher和Champagne[19]對交易談判中賣方時間壓力的衡量指標,將合作的相對緊迫程度和合作雙方對合作的需求程度作為衡量時間壓力的重要指標。

情感承諾(AC)。借鑒Luo[20]的研究,本文采用以下指標從承諾的角度來衡量家族企業對私募機構的情感承諾。從目標一致的角度,本文借鑒Clercq和Sapienza[21]的研究,用經營管理觀點、財務杠桿程度觀點和控制權上觀點一致來衡量。從相互交往的角度,信任也是刻畫情感承諾的重要方面之一,對信任的衡量借鑒Zaheer等[22]建立的信任指標體系。

家族代際(FG)。家族代際指標選項包括第一代(創始人)、第二代、第三代;考慮到我國家族存在兩代家族共同治理的特殊情況,本文還設置了一代與二代、二代與三代的選項。

年齡(Age)。截至2016年底,私募股權基金成立的年限。

管理的資金額度(Fund)。私募股權基金管理的資金額度。

聲譽(Rep)。根據2016年中國私募機構年度排名,前100名屬于高聲譽私募機構。

規模(Size)。私募股權投資基金的規模。

(三)樣本選擇

本文對江蘇、浙江、上海以及深圳的私募機構發放調查問卷,調查對象包括私募股權投資經理或投資人。江蘇、浙江、上海以及深圳地區經濟繁榮,企業融資氣氛活躍,私募機構有豐富的客戶資源,且這些地區政府對私募股權投資均給予大力支持。本次共發放調查問卷400份,實際回收263份,回收率為65.75%,經過篩選,剔除無效問卷31份,有效問卷為232份,有效回收率為58%。

四、實證結果分析

(一)相關性分析

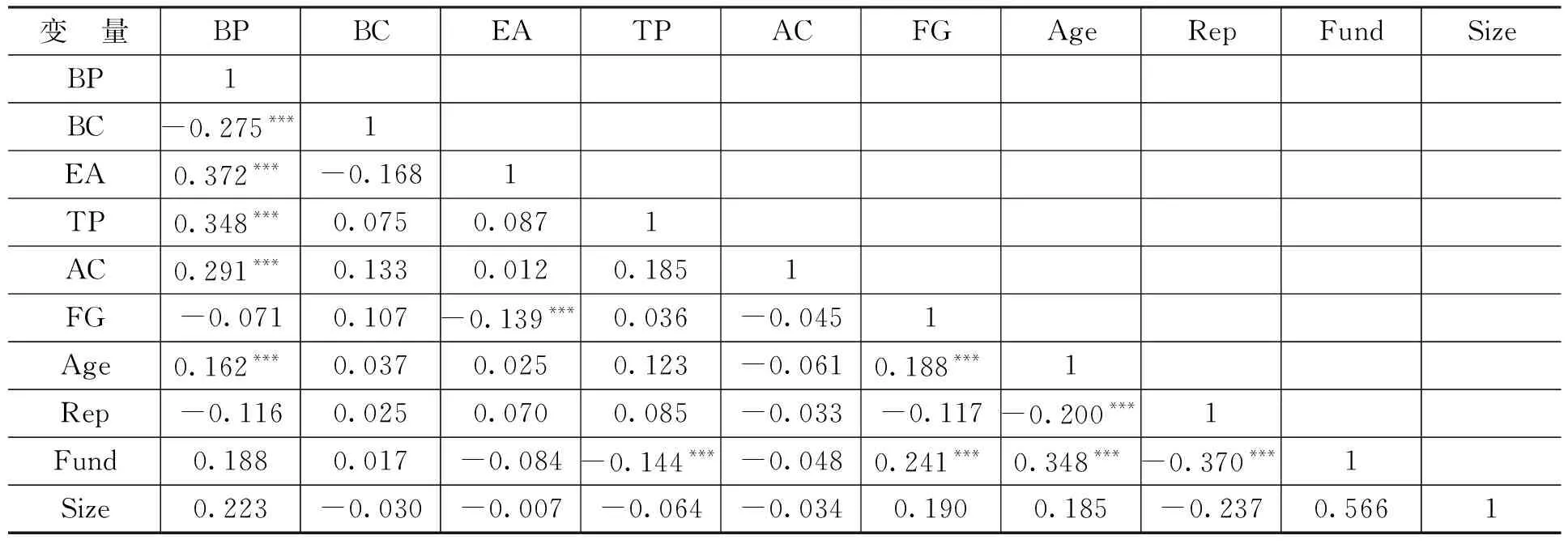

變量之間的相關性是進行回歸分析的前提。表1給出了相關變量的Pearson相關系數。

表1各變量相關系數統計結果

注:*、**和***表示在10%、5%和1%水平上顯著。下同。

從表1可知,各研究變量之間的相關系數均小于0.500,處于低度相關水平,不存在明顯的多重共線性問題。

(二)回歸分析

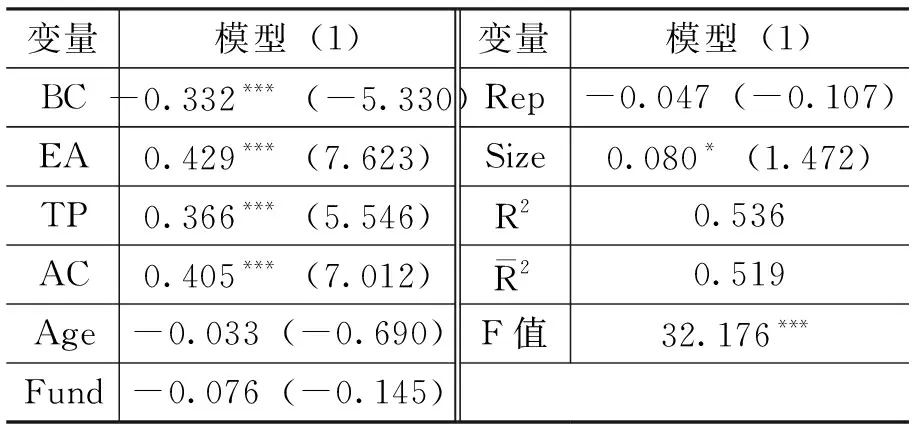

為了進一步研究變量之間的作用機制,本文采用層次回歸分析的具體結果如表2所示。

表2回歸結果

注:括號內為t值,下同。

從表2可以看出,投標人競爭與私募股權議價能力的回歸系數為-0.332,在1%水平上顯著為負,表明投標人競爭與私募股權議價能力顯著負相關,即家族企業可供選擇的合作對象越多,投標人競爭越激烈,家族企業對該私募機構的依賴性就越低,私募股權的議價能力也會隨之降低。專業知識與私募股權議價能力的回歸系數為0.429,且在1%水平上顯著,表明私募機構擁有的專業知識水平與議價能力存在顯著正相關關系,私募機構擁有越多的專業知識和經驗,越有利于在談判中掌握話語權。時間壓力與私募股權議價能力的回歸系數為0.366,且在1%水平上顯著,表明時間壓力與私募股權議價能力顯著正相關,如果家族企業急切需要達成合作,就會對談判結果作出妥協和讓步,從而使私募機構獲得更高的議價能力。情感承諾與私募股權議價能力的回歸系數為0.405,且在1%水平上顯著,說明家族企業對私募機構的情感承諾越強烈,越會愿意付出額外的努力或犧牲自身的經濟利益以促成合作,此時私募機構的議價能力就越強。

(三)家族代際調節作用檢驗

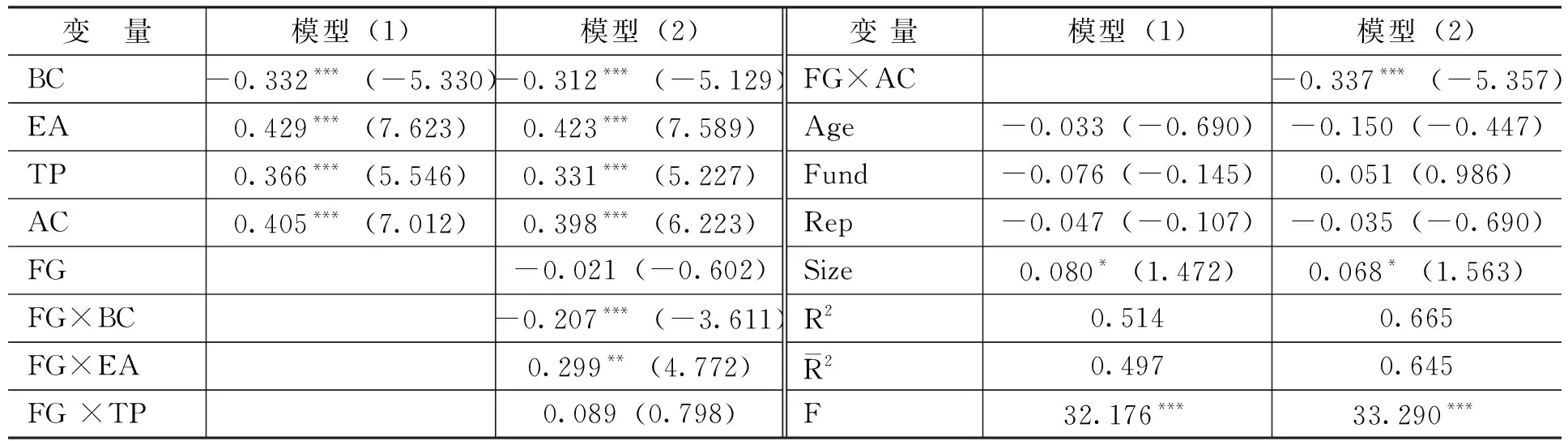

表3中的模型(2)是在模型(1)的基礎上加入家族代際這個調節變量,分析家族代際對自變量與私募股權議價能力之間關系的調節效應。

表3家族代際調節作用的檢驗結果

為了進一步明確家族代際對投標人競爭、專業知識、情感承諾與私募股權議價能力之間關系的調節作用,本文繪制了調節作用圖,具體如圖1—圖3所示。

從圖1可以看出,隨著家族企業傳承代數的增加,調節后原本較為平緩的直線變得更為陡峭,說明投標人競爭對私募股權議價能力的負相關作用逐漸增強,家族代際正向調節了投標人競爭與私募股權議價能力的關系。從圖2可以看出,調節后原本平緩的直線變得陡峭,通過家族代際的調節作用,專業知識對私募股權議價能力的正相關關系增強,說明家族代際對專業知識與私募股權議價能力之間的關系起到正向調節作用。從圖3可以看出,調節后原本較為陡峭的直線趨于平緩,說明在家族企業傳承到后代的過程中,情感承諾對私募股權議價能力的正向作用逐漸減弱,即家族代際負向調節了情感承諾與私募股權議價能力之間的關系。

五、結論與啟示

(一)結論

本文以家族代際特征為邏輯起點,通過問卷調查,實證檢驗得出私募股權議價能力的影響因素。尤其對家族代際對私募股權議價能力影響因素的調節作用進行探究。結果顯示:投標人競爭、專業知識、時間壓力以及情感承諾是影響私募股權議價能力的主要因素;家族代際對投標人競爭、專業知識、情感承諾與私募股權議價能力之間的關系起到顯著調節作用,而家族代際對時間壓力與私募股權議價能力之間的調節作用不顯著。

(二)啟示

我國的私募股權投資市場進入高速擴張階段,對私募股權投資的研究具有非常重要的意義。私募機構要認識到議價能力受投標人競爭、專業知識、時間壓力以及情感承諾因素的影響,在尋找和篩選投資標的時盡量能使這些因素發揮最大作用。投資標的為家族企業時,要充分考慮到家族在交易活動中扮演的角色,以及家族性質對其交易活動的影響。特別是在制定談判策略時可以將家族企業特有的社會情感因素考慮在內,增強私募股權議價能力,全面提升私募機構的綜合實力,實現私募機構與家族企業雙贏的局面。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14