引入社會征信對P2P網貸市場交易可能性的影響

2019-09-10 07:22:44宋平劉湉湉楊琦峰

財會月刊·下半月 2019年2期

宋平 劉湉湉 楊琦峰

[摘要]隨著監管的深入和P2P平臺信息中介身份的明確,借貸雙方之間的信息不對稱問題進一步凸顯,成為P2P網貸行業發展的桎梏。引入社會征信,建立基于社會征信的P2P網貸模式,根據借款人和投資者參與約束,推導出有無征信參與下P2P網貸市場借款人和投資者的利率極值。結果表明:在無社會征信時,低質量借款人承受利率能力更強;社會征信的引入,通過使低質量借款人承擔比高質量借款人超過某一臨界值的征信成本,逆轉高質量借款人承受利率的能力,并且擴大P2P網貸市場交易可能性集合。最后,利用數值分析驗證相關結論。

[關鍵詞]交易可能性;社會征信:P2P網貸;信息不對稱

[中圖分類號]F832

[文獻標識碼]A

[文章編號]1004-0994(2019)04-0156-9

一、引言

P2P網貸一方面為中小微企業提供融資途徑,另一方面為民間資本拓寬投資渠道,緩解了我國長期存在的“兩多兩難”問題,即:中小微企業數量多、資金需求多,但融資困難;我國民間資本多,但投資難。如今P2P網絡借貸已經成為我國金融市場不可或缺的一個組成部分,而非曇花一現、轉瞬即逝的金融現象。作為新興的金融模式,P2P借貸雙方信任關系由“熟人信任”轉為“陌生人信任”,信息不對稱問題凸顯。互聯網信息技術的發展解決了借貸雙方淺層的信息不對稱問題,社會資本、軟信息約束、聲譽機制等信任機制的建立可以緩解深層次的信息不對稱問題。

P2P網貸自2007年正式引入國內,2012年起網貸平臺開始承擔部分信用中介功能,此后P2P網貸業務出現迅猛增長,投資者對P2P網貸的信任主要是基于對平臺的信任。2016年8月銀監會發布《網絡借貸信息中介機構業務活動管理暫行辦法》,明確表明了平臺作為信息中介的地位,投資者以往依靠識別平臺信用,取代識別借款人信用的操作將不可行。基于對融資利率的考量,安全型借款人會退出P2P網貸市場,出現逆向選擇問題,因借款人真實借款意圖、借款用途及風險程度等深層次信息不對稱導致的逆向選擇問題依然亟待解決。2018年2月我國才正式成立第一家民間征信機構——百行征信,這是互聯網金融征信服務的開端。通過征信系統對客戶貸款信息的共享并聯合激勵約束機制進行信用風險管理,可能是P2P網貸的發展之路。

綜上所述,學者對P2P網貸信息不對稱問題的研究主要從軟信息和信任機制方面出發,關于社會征信與P2P網貸的研究較少。隨著監管力度的進一步加大,2018年P2P網貸平臺出現新一輪暴雷潮,投資者與P2P平臺、借款人之間的信任危機升級,社會征信的引入是P2P網貸破解信用風險問題的關鍵,能保證借款人信用質量,降低借款人違約風險,促使借貸市場有序發展。本文構建基于社會征信機構的P2P網貸模式,并從交易可能性維度分析引入社會征信后P2P網貸市場交易可能性的變化。旨在解決如下問題:引入社會征信后,是否可以解決投資者與借款人之間的信任問題,緩解信息不對稱問題,能否擴大P2P交易雙方的交易可能性邊界。

二、基于征信機構的P2P網貸模式

(一)我國現有征信系統

1.中國人民銀行征信中心,即央行征信。中國人民銀行征信系統覆蓋企業和個人信用信貸記錄,可全國聯網查詢。個人征信信息涵蓋個人信息、身份信息、配偶信息、工作信息、居住信息、詳細的用戶信用卡消費數據、銀行貸款數據、信用擔保數據、被查記錄、違約、電信等結構化數據。受制于監管要求以及征信信息隱私保護等因素,央行征信目前無法直接對接到P2P平臺,但拍拍貸等P2P平臺支持借款人自己查詢央行征信,并上傳到P2P平臺。

2.官方互聯網征信中心,如上海資信和百行征信。上海資信由中國人民銀行控股,可為消費金融、網絡借款等提供征信解決方案。百行征信,由中國互聯網金融協會牽頭芝麻信用、騰訊征信、前海征信、考拉征信、鵬元征信、中誠信征信、中智誠征信、華道征信等8家征信機構建立。百行征信專注于個人和企業金融信用的搜集,不局限于電商違約失信信息,還關注納稅信息、產品不合格信息、金融平臺的借款信息、履約信息等結構化數據,同時覆蓋網絡圖片、視頻、聊天記錄等非結構化數據。

3.民間第三方征信服務平臺,即大數據分析平臺和信用評分企業。與百行征信相比,民間第三方征信服務平臺更加注重對用戶行為、欺詐等信息的深入研究。不集征信信息于大成,而專注于客戶征信信息的某一小類,具有高度專一性。例如,數字聯盟專注于用戶手機更改EMEI號的欺詐分析;同盾科技側重于用戶行業多頭的欺詐和履約行為分析;銀聯智策注重銀行卡消費數據的分析;探知聚焦金融行業借貸短信分析。

4.數據共享平臺。目前市場上比較有影響力的數據共享平臺為宜信“致誠阿福”平臺,專門為P2P網貸提供信用管理。P2P平臺通過對接行業共享平臺的端口,可以獲取借款人在其他P2P平臺的借款情況,同時要求平臺將自身借款人信息共享到平臺,從而使平臺初步具備類似征信機構的功能。

本文研究的社會征信機構界定為除央行征信外的官方互聯網征信中心、民間第三方征信服務平臺、數據共享平臺等服務機構。

(二)征信信息在P2P網貸中的輸出方式

央行征信輸出具有詳細的金融數據的征信報告,僅銀行(含互聯網銀行)、消費金融等機構有權查詢央行征信。民間第三方征信服務平臺和數據共享平臺可以自由接入,數據的輸出方式必須合法合規,保護用戶隱私數據。目前主要有以下三種輸出方式:

1.分值類。社會征信機構通過數學建模等量化分析所獲數據,得出相應信用分值,例如芝麻信用分。

2.用戶類標簽。社會征信機構對借款人打上不同標簽,例如白/灰/黑名單標簽、低/中/高消費標簽。一旦進入黑名單,借款人將無法從P2P平臺獲得借款。

3.征信認證。P2P平臺在獲取借款人征信信息后,不會公開詳細征信信息,僅對通過征信的借款人給予征信認證的標記。

我國現有征信系統及其在P2P網貸中的應用情況如下表所示。

(三)基于社會征信機構的P2P網貸模式構建

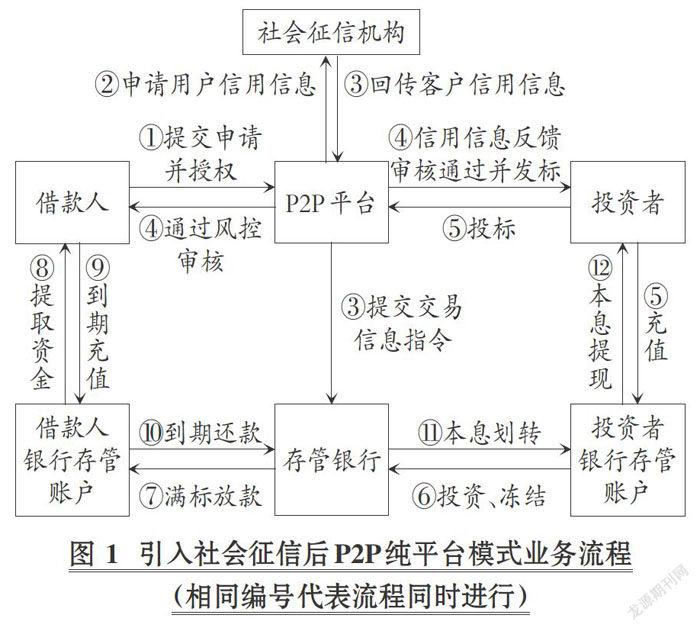

P2P網貸根據平臺是否充當信用中介以及充當信用中介的程度,分為以下三種模式:純平臺模式、本金(本息)保障模式和資產證券化模式。符合銀監會發布的《網絡借貸信息中介機構業務活動管理暫行辦法》要求的為純平臺模式,在該模式下,P2P只充當信息中介,不能充當信用中介,P2P投資者風險自擔。P2P平臺不承擔信用中介功能,未經借款人同意不能披露其信用信息,投資者獲取借款人信用信息的邊際成本高,操作性不強,交易雙方面臨更加嚴峻的信息不對稱問題,導致市場交易效率不高。本文在純平臺模式基礎上引入社會征信機構,以緩解P2P網貸參與者的信息不對稱問題,突破P2P網貸業務發展障礙。征信機構引入后,P2P平臺經借款人授權獲取借款人征信,將征信量化處理后傳遞給投資者。征信信息包括借款人以前各類型借款情況以及履約狀況,可以部分體現借款人的還款意愿和履約能力,具體流程如圖1。

1.征信鏈。借款人發起借款申請并簽署授權協議,授權P2P平臺查詢借款人征信信息。P2P平臺接到借款申請后向征信機構發起征信提取申請,征信機構在合法授權和征信數據合法的情況下通過P2P平臺接口傳輸借款人征信信息。P2P平臺獲取征信信息后,按照風險控制模型進行量化處理,并以標簽或信用分形式連同其他借款信息反饋給投資者。

2.利率鏈。借款人提交借款申請時,需選擇可承受(期望)借款利率區間。P2P平臺獲取借款人信息后,量化借款人風險并進行初步的差別定價,確定基礎利率并傳遞給投資者。而后,投資者獲取借款人信用信息和借款利率等借款信息,結合自身風險承受水平和機會成本選擇投標或者不投標。若因量化后披露的風險太高或利率太低,導致標的無法滿標,則在設定時間內平臺將該情況反映給借款人,借款人重新確認利率,雙方依此反復協商,直到借款人與投資者均接受該利率;超過設定時間仍未滿標的,交易失敗。

P2P網貸交易中,借款人向投資者支付相應的借款利率,但因借款人項目收益率有限,其愿意承擔的利率也有限;而投資者因考慮到資金的機會成本,因而借出資金的利率也有最低值。當利率處于借款人和投資者都認可的范疇時,雙方才存在交易的可能性。參考謝平、鄒傳偉對互聯網金融交易可能性集合的定義,本文將P2P網貸市場“交易可能性集合”定義為一對或多對借款人和投資者的集合,其中每對借款人和投資者中,借款人能承受的最高貸款利率高于投資者要求的最低投資收益率。交易可能性集合的內涵為:根據借款人和投資者對融資利率的考量,雙方的借貸交易在理論上有達成的可能性。

三、引入社會征信前P2P網貸市場交易可能性

(一)P2P借款人承受的利率上限

本文將借款人界定為投資性借款人,在借貸交易中滿足以下假設條件:

1.P2P網貸市場存在高質量和低質量兩類借款人,高質量借款人占比為α,低質量借款人占比為1-α。所有借款人的集合表示為I,借款人均為風險中性。其中某一借款人i為借款人集合I的一個元素。

2.假設借款人i的自有資金為Bi,在P2P平臺借款的金額為Li,借款利率為fi(fHi為高質量借款人利率,fli為低質量借款人利率),則項目投資金額為Bi+Li,需要向平臺支付的手續費Ci為貸款金額的函數,Ci=ciLi,ci>0。

3.假設借款人的投資項目有成功和失敗兩種結果,高質量借款人項目成功的可能性為PH.,項目預期收益率為OHi,低質量借款人項目成功的可能性為PLi,項目預期收益率為OLi,且PHi>PLi。項目成功時獲得的收益為:Ri=(1+0i)(Bi+Li)/Pi;項目失敗獲得的收益為零。

4.若借款人不進行貸款,則無足夠資金投資于項目,其財富保持在初始稟賦Bi,且忽略資金的時間價值。只要項目成功,借款人就會選擇償還債款。

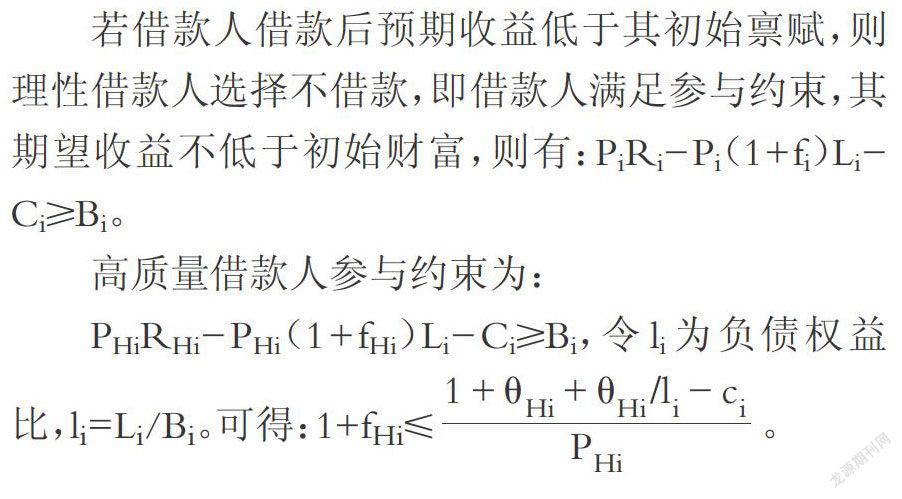

若借款人借款后預期收益低于其初始稟賦,則理性借款人選擇不借款,即借款人滿足參與約束,其期望收益不低于初始財富,則有:PiRi—Pi(l+fi)Li—Ci>Bi。

高質量借款人參與約束為:

PHiRHi- PHi(l+fHi)Li- Ci>Bi,令1i為負債權益高質量借款人能承受的利率上限fHi滿足:1+

命題1:無論質量高低,借款人承受的利率上限£與項目預期收益率0i成正比,與平臺手續費Ci和負債權益比Li成反比。P2P網貸平臺高質量借款人能承受的利率上限fHi低于低質量借款人能承受的利率上限fLi,高質量借款人承受融資利率的能力弱于低質量借款人。

證明:1+fi=(1+0i+0i/1i—ci)/Pi,af~aθi=(1+li) Pili>0,借款人投資項目收益率越高,其他條件不變時,承受高利率的能力越強;afi+/aci=1/Pi>0,平臺手續費越高,在其他因素不變時,投資者實際得到的收益率越小,承受利率的能力越弱。afiali= -θi/12Pi<0,借款人負債權益比越大,自有資金占項目金額越大,借款金額占比就越小,在相同利息承受能力下,借款人能夠承受的借款利率就越高。

項目收益在抵償成本后,還需補償相應的風險溢價,高質量借款人投資項目成功率高,投資者承擔的項目風險小,項目收益率相應較低。低質量借款人投資項目成功率低,承擔的項目風險大,項目收益率相應較高。比較θLi和OHi、PLi和PHi,有:OLi>OHi、PLi>PHi,易得:即:fLi> fHi,這說明低質量借款人能承受更高的利率,高質量借款人承受利率的能力弱于低質量借款人。

(二)P2P投資者要求的利率下限

在P2P網貸交易中,P2P投資者行為滿足以下假設條件:①假設P2P所有投資者的集合表示為J,投資者均為風險中性。其中某一投資者j為借款人集合J的一個元素。②假設投資者在其他渠道投資能獲得收益rj,即機會成本為rj。③投資者j與P2P平臺之間存在交易成本,投資者j向平臺支付的交易成本Cj為提現金額的正比例函數,函數系數為cj,cj>0。④在P2P網貸交易中,投資者和借款人對信息的掌握程度呈現非對稱結構,借款人對項目情況更為熟知,而投資者獲知的則是借款人項目信息的平均水平。借款人i和投資者j之間的信息不對稱問題具體表現為:投資者j會低估借款人i的項目成功率Pi,高估借款人的違約率,低估系數用λi表示,λi∈(0,1)。

若投資者預期的收益率低于其機會成本,則理性的投資者會選擇其他投資渠道,放棄該筆投資,即投資者j滿足參與約束,預期收益率不低于機會成本。則有:(1-λi)Pi(1+fi)Li-Cj≥)(l+rj)Li,ci=cj(1-λi)Pi(1+fi)Li,Pi=αPHi+(1-α)PLi。可得:(1+fi)≥

P2P投資者j愿意接受的最低利率‘滿足:1+$1+r,,投資者j要求的最低利率需要補償機會成本rj交易成本1/(1 - cj)、信息不對稱溢價1/(1-λi)和風險溢價。

命題2:P2P投資者愿意接受的利率下限fi與機會成本、支付的交易成本和信息不對稱成本成正比,與P2P網貸市場中借款人質量成反比,具體關系如下公式所示:

證明:

若af+/arj=i/[Pi(1- cj)(1-λi)]>0,投資者j的最低利率隨機會成本遞增,機會成本越高,意味著投資者在其他投資渠道能獲得的收益越高,此時較高的市場利率才能吸引投資者j參與市場。

若afi'/acj=l+rj/[(1 - cj)(1-λi)Pi]2>o,投資者j的最低利率隨交易費用的增加遞增,若交易成本增加,為滿足參與約束,則投資者要求更高的利率彌補交易費用。

若afj/aλj=l+rj/[(1- cj)Pi(1-λj)]2>0,且信息不對稱程度增加,則投資者預期借款人違約率增加,自身面臨的風險增大,要求的風險溢價增加。

若afj/aα=(1+rj)(PLi- PHi)/(1- cj)(1-λj)×[α/PLi-(1-α) PHi]2<0,P2P網貸市場中借款人質量越高,高質量借款人占比越高,投資者j預測項目成功率越高,面臨風險越小,要求的風險溢價補償越低。

(三)交易可能性集合

只有在P2P借款人能夠承受的最高利率高于投資者愿意接受的最低利率時,主體雙方才存在交易的可能性,P2P網貸市場的交易可能性集合區間為:

命題3:當λj<λj<λj,P2P網貸市場出現逆向選擇問題,高質量借款人將無法獲得貸款;若市場長期處于該信息不對稱狀態,市場交易可能性集合會進一步縮小。其中:得投資者要求的最低利率高于低質量借款人和高質量借款人承受的利率上限。借款人預期收益低于其初始稟賦,理性借款人選擇不進行借款,保留初始財富。此時,P2P網貸市場上投資者j和借款人i的交易可能性為0。的最低利率高于高質量借款人承受的利率上限,但低于低質量借款人承受的最高利率。此時,P2P網貸市場中投資者j與低質量借款人存在交易可能性,而與高質量借款人交易的可能性為零。低質量借款人將高質量借款人擠出市場,出現逆向選擇,高質量借款人無法獲得貸款。P2P市場借款人違約率變高,投資者感知到的借款人項目成功率慢慢降低,直至(1-λj)PLi,市場投資者與借款人交易可能性集合變為:

在信息不對稱程度不變的情況下,投資者要求的最低利率提高,意味著一部分借款人將退出市場,導致P2P網貸市場交易可能性集合進一步縮小。質量借款人和低質量借款人能承受的利率上限均高于投資者要求的利率,此時,P2P網貸市場中投資者j和高質量借款人均存在交易的可能性。

綜上所述,P2P網貸市場交易可能性集合與借款人和投資者信息不對稱程度相關,不同信息不對稱程度的市場,存在不同的交易可能性集合。在其他條件不變的情況下,降低投資者與借款人之間的信息不對稱程度,即降低λi,將使得更多的借款人和投資者參與到市場中,從而擴大P2P網貸市場的交易可能性集合。P2P網貸市場交易可能性集合與借款人質量分布有關,增加高質量借款人占比,純化借貸市場,可以擴大交易可能性集合。

四、引入社會征信后P2P網貸市場交易可能性

(一)P2P借款人承受的利率上限

在風控審核環節,P2P平臺對低質量借款人審核要求更嚴格,流程更復雜,調用的數據和征信信息更豐富,花費的征信成本更高。假設高質量借款人的征信成本為CHt,低質量借款人的征信成本為CLt,則有:CLt>CHt。在現實中借款金額多以萬元為單位增加,借款人借款金額上升一個幅度,P2P平臺風控審核會更為謹慎,對征信要求更苛刻,借款人需付出更高的征信成本,假設征信成本與借款金額成比例關系,即Cit=citLi,cit>0。假設引入征信后借款利率為fi(fHi為高質量借款人利率,fLi為低質量借款人利率)。

引入征信后高質量借款人期望利潤不低于初始稟賦,其參與約束為:

引入怔信后高質量借款人承受的最高利率fHi滿足:

命題4:引入征信后,借款人i承受利率的能力減弱,且低質量借款人承受利率能力減弱的程度高于高質量借款人。

證明:引入征信前借款人承受的利率上限fi滿足:l+fi=(1+0i+0i/li-ci)/Pi,引入征信后借款人承即引入征信后借款人因承擔相應的征信成本,能夠承受的利率上限降低,部分投資者喪失進入該市場的興趣,P2P網貸市場交易可能性集合減小,借款人可能因無法滿標而導致借款交易失敗。高質量借款人承受利率上限的下降幅度為:△fHi= fHi -fH.-CH。/PHi,低質量借款人承受利率上限的下降幅度為:△fLi= fLi - fLI=CLt/PLi。比較CHt和CLt、PLi和PHi,有:CHt

(二)P2P投資者要求的利率下限

引入征信后,有關借款人i的更多信用信息得到公開,投資者j在獲取更多信息后,對借款人i違約率高估程度下降。假設投資者j對低估借款人i履約率(因借款人項目成功就會選擇還款,則履約率等于項目成功率)的低估系數提高投資者要求的利率下限降低,且投資者要求的最低利率降低的幅度取決于信息不對稱程度降低的幅度。征信的引入使得信息不對稱程度降低的幅度越大,則投資者對借款人違約率高估幅度越小,投資者要求的利率就越低,更多借款人能夠進入該市場,交易可能性邊界趨向擴大。

(三)交易可能性集合

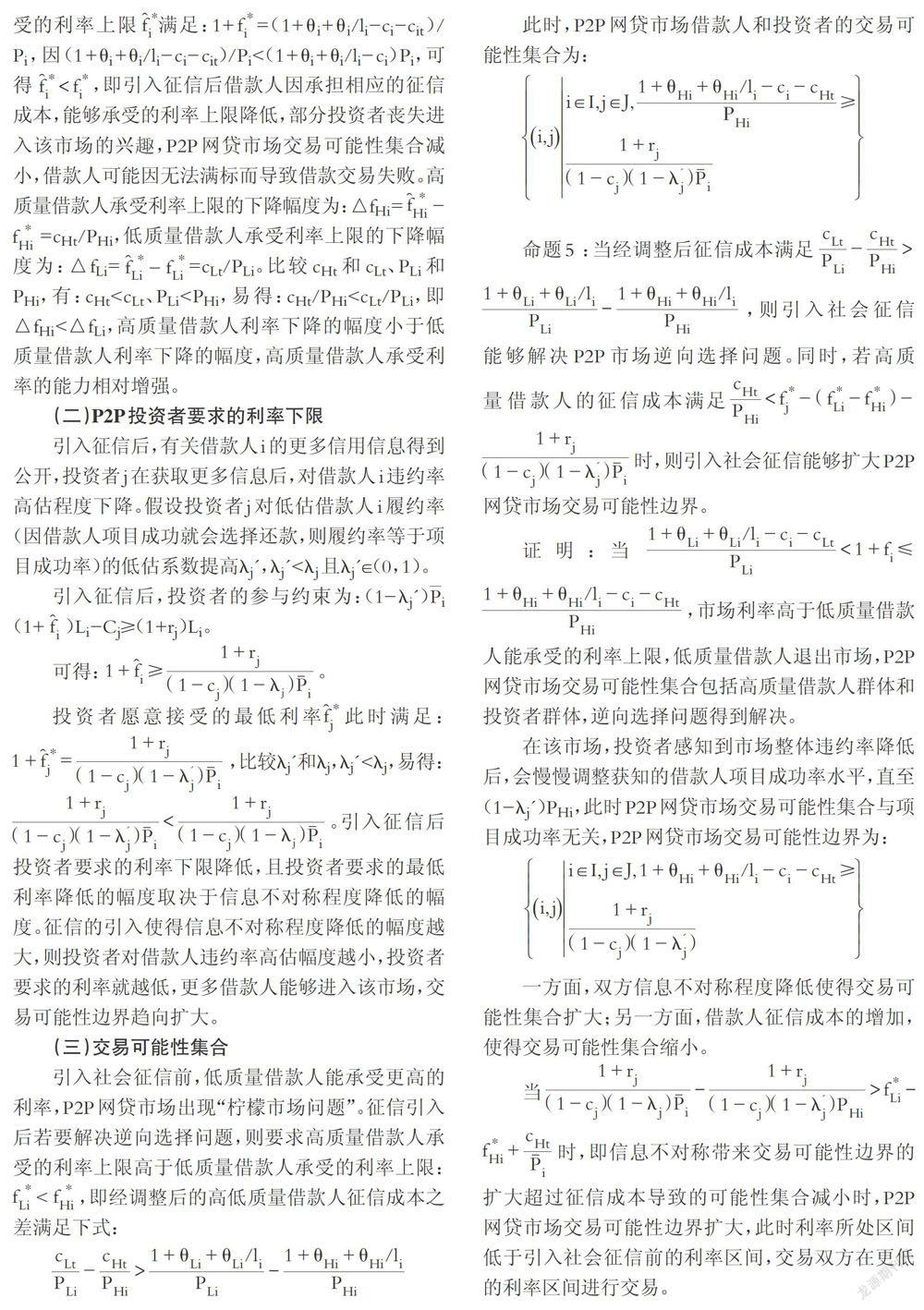

引入社會征信前,低質量借款人能承受更高的利率,P2P網貸市場出現“檸檬市場問題”。征信引入后若要解決逆向選擇問題,則要求高質量借款人承受的利率上限高于低質量借款人承受的利率上限:fLi

此時,P2P網貸市場借款人和投資者的交易可能性集合為:人能承受的利率上限,低質量借款人退出市場,P2P網貸市場交易可能性集合包括高質量借款人群體和投資者群體,逆向選擇問題得到解決。

在該市場,投資者感知到市場整體違約率降低后,會慢慢調整獲知的借款人項目成功率水平,直至(l-λj')PHi,此時P2P網貸市場交易可能性集合與項目成功率無關,P2P網貸市場交易可能性邊界為:

一方面,雙方信息不對稱程度降低使得交易可能性集合擴大;另一方面,借款人征信成本的增加,使得交易可能性集合縮小。

五、數值分析

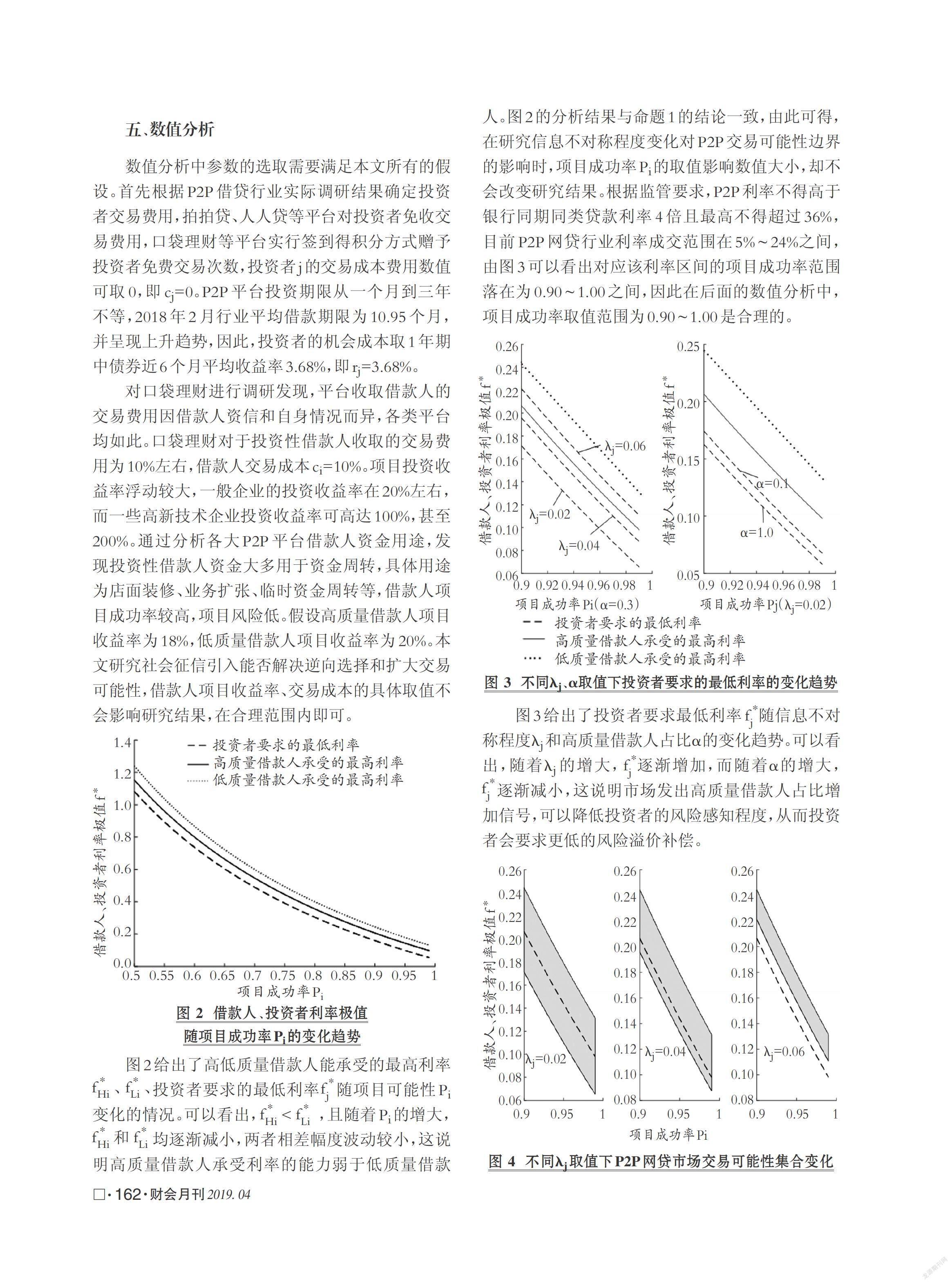

數值分析中參數的選取需要滿足本文所有的假設。首先根據P2P借貸行業實際調研結果確定投資者交易費用,拍拍貸、人人貸等平臺對投資者免收交易費用,口袋理財等平臺實行簽到得積分方式贈予投資者免費交易次數,投資者j的交易成本費用數值可取O,即cj= 0。P2P平臺投資期限從一個月到三年不等,2018年2月行業平均借款期限為10.95個月,并呈現上升趨勢,因此,投資者的機會成本取1年期中債券近6個月平均收益率3.68‰即rj=3.68%。

對口袋理財進行調研發現,平臺收取借款人的交易費用因借款人資信和自身情況而異,各類平臺均如此。口袋理財對于投資性借款人收取的交易費用為10%左右,借款人交易成本ci=10%。項目投資收益率浮動較大,一般企業的投資收益率在20%左右,而一些高新技術企業投資收益率可高達100%,甚至200%。通過分析各大P2P平臺借款人資金用途,發現投資性借款人資金大多用于資金周轉,具體用途為店面裝修、業務擴張、臨時資金周轉等,借款人項目成功率較高,項目風險低。假設高質量借款人項目收益率為18%,低質量借款人項目收益率為20%。本文研究社會征信引入能否解決逆向選擇和擴大交易可能性,借款人項目收益率、交易成本的具體取值不會影響研究結果,在合理范圍內即可。

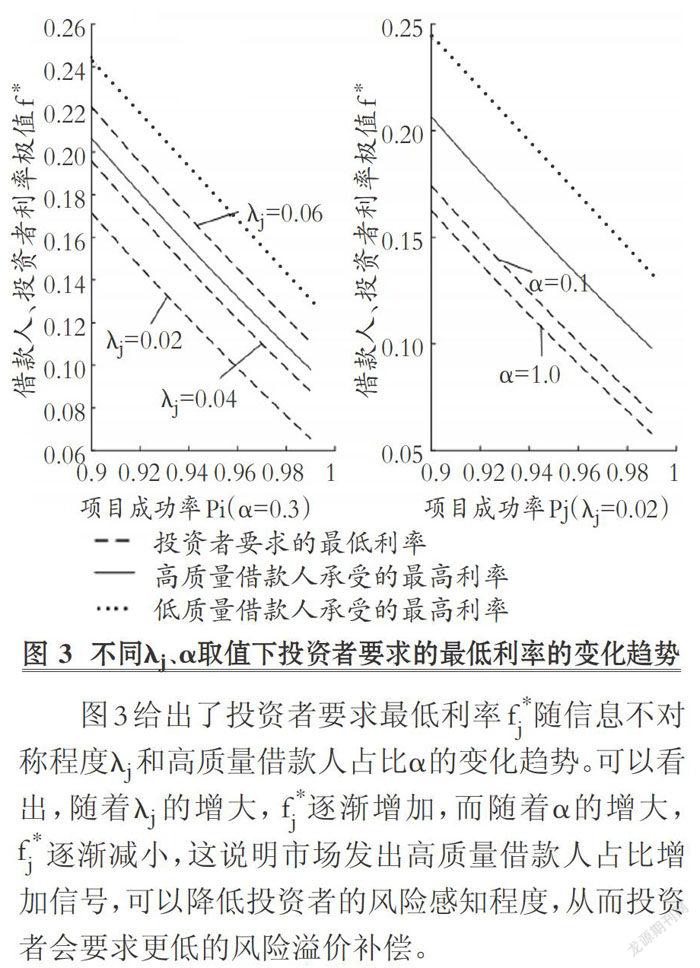

圖2給出了高低質量借款人能承受的最高利率fHi、fLi、投資者要求的最低利率fj隨項目可能性P變化的情況。可以看出,fHi

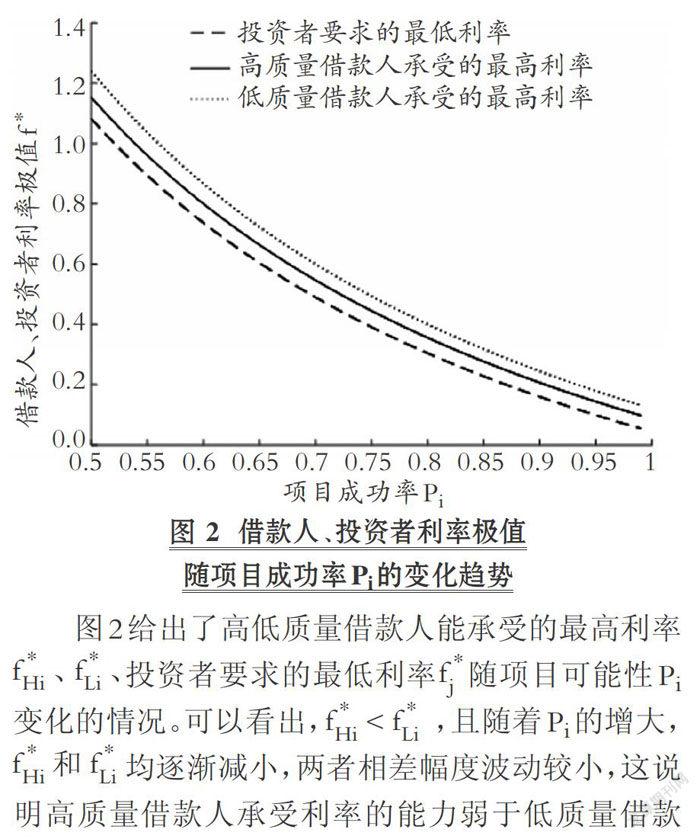

圖3給出了投資者要求最低利率fi隨信息不對稱程度入,和高質量借款人占比a的變化趨勢。可以看出,隨著λi的增大,fi逐漸增加,而隨著a的增大,fj逐漸減小,這說明市場發出高質量借款人占比增加信號,可以降低投資者的風險感知程度,從而投資者會要求更低的風險溢價補償。

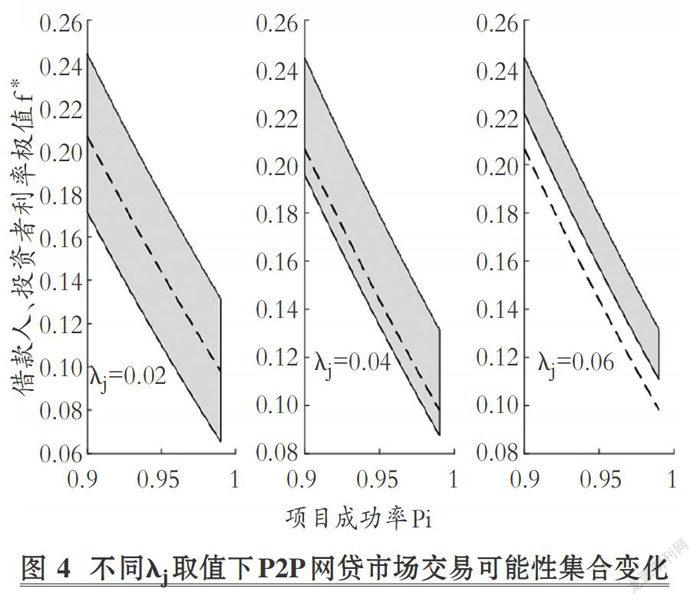

圖4給出了不同λi取值下P2P網貸市場交易可能性集合(圖中陰影區域表示)變化,圖中虛線為高質量借款人承受的最高利率。由圖4可以看出,投資者要求的最低利率受入i取值的影響,λi(信息不對稱程度)取值增加,投資者要求的最低利率提高,P2P網貸交易可能性集合變小(表現為圖中陰影邊面積變小)。當λi從0.02增加到0.06時,虛線逐漸從陰影區域內部轉至外部,這說明當λi=0.06時,高質量借款人從P2P交易可能性集合中退出,高質量借款人會被擠出市場,出現逆向選擇。圖3和圖4的數值分析結果與命題2和命題3的結論一致。

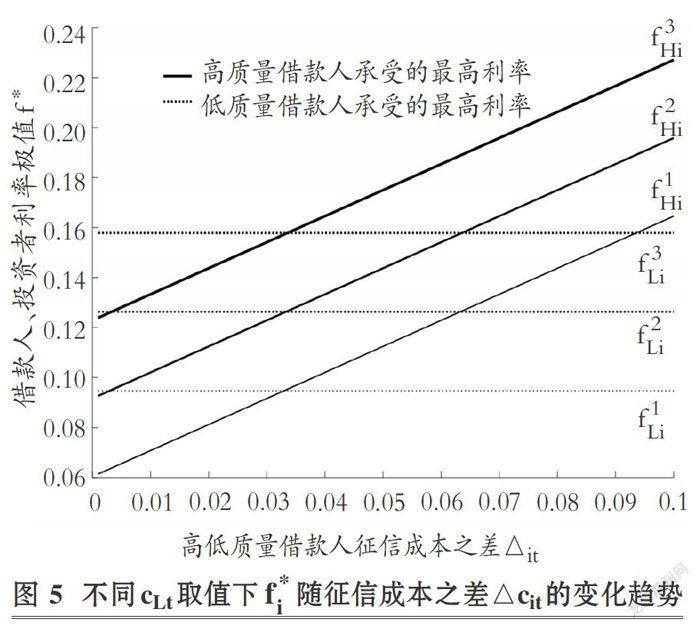

圖5給出了不同CLt取值下,高質量借款人承受最高利率fHi隨征信成本之差△cit的變化趨勢。圖中fLi、fLi、fLi3分別是在CLt=0.08、CLt=0.05、CLt=0.02的約束條件下,低質量借款人承受的最高利率。可以看出,高低質量借款人承受的最高利率下降受征信成本的影響,隨著征信成本的增大,高低質量借款人承受的最高利率均減小。進一步分析可得,在低質量借款人不同征信成本取值下,高質量借款人與低質量借款人負擔的征信成本之差超過某一臨界值時,高質量借款人承受的最高利率超過低質量借款人,該臨界值變化對征信成本不敏感。增加低質量借款人負擔的征信成本,更高程度地降低低質量借款人承受利率的能力,可為解決逆向選擇問題提供更大可能性。

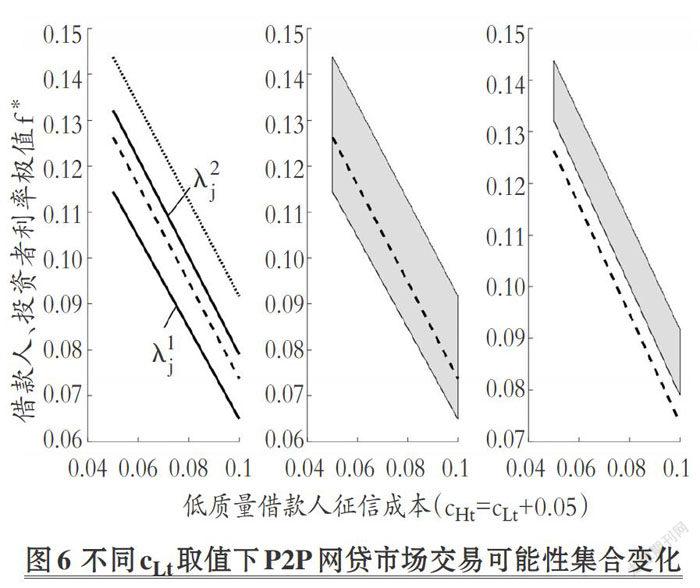

不同CLt取值下P2P網貸市場交易可能性集合變化見圖6,圖中實線為投資者要求的利率下限,點線為高質量借款人承受的利率上限,虛線為低質量借款人承受的利率上限。可以看出,當cLt=cHt+0.05時,高質量借款人承受利率的能力較強。投資者要求的最低利率變化依舊受λj的影響,λj從λ增加到λ2,投資者要求的最低利率增加,虛線從P2P交易可能性集合由內部轉至外部,說明當λj=λj時,低質量借款人將無法獲得貸款,被擠出市場。圖5和圖6的數值分析結果與命題4和命題5的結論一致。

六、結論與展望

本文從交易可能性角度出發,分析P2P網貸市場中存在的問題,建立基于社會征信機構的P2P網貸模式,推導出高低質量借款人承受的利率上限和投資者要求的利率下限,分析引入征信前后P2P網貸市場交易可能性的變化。結果表明:

P2P網貸市場交易可能性集合與市場信息不對稱程度負相關,這源于投資者要求的最低利率上升的幅度受λi(信息不對稱程度)取值的影響敏感,當λi值增加,投資者基于風險考慮會提高對最低利率的要求,P2P網貸市場交易可能性集合變小。當信息不對稱程度超過λi時,高質量借款人將不能承受投資者要求的最低利率,意味著高質量借款人能提供的利率不能吸引投資者的參與,投資者們會更青睞低質量借款人付出的更高利率,高質量借款人因未滿標而無法達成交易,退出市場。高質量借款人退出市場后,投資者感知到市場風險增加,會進一步要求更高的利率以獲得風險補償,致使市場交易可能性集合進一步縮小。

在引入社會征信后,高低質量借款人承擔的征信成本之差超過一定臨界值,低質量借款人因承擔較高的征信成本,使得其承受的最高利率低于高質量借款人,此時市場上高質量借款人承受利率的能力相對更強,逆向選擇問題得到解決。數值模擬分析結果表明,該臨界值大小對征信成本不敏感,低質量借款人承擔更高的征信成本,高低質量借款人承擔征信成本之差越大,高質量借款人承受利率的能力越有可能高于低質量借款人,市場上出現逆向選擇的可能性就越低。建議社會征信費用合理化,使征信較差的借款人承擔更高的征信費用。

數值模擬分析的結果進一步表明,P2P網貸市場交易可能性集合的變化受λi取值的影響敏感,引入社會征信會降低λi的取值,可降低投資者要求的最低利率,為P2P網貸投資者和借款者達成交易提供助力。建議完善現有征信體系,打破P2P平臺不愿接入社會征信的局面,通過相關規范性條文硬性要求平臺接入社會征信并更大程度地公開借款人征信信息,實現P2P行業征信有償共享,提高征信質量,改善信息不透明的現狀,更大幅度地降低信息不對稱程度。

本文只探討了社會征信解決逆向選擇問題,同時能夠擴大交易可能性邊界。要更高程度地緩解信息不對稱,對征信質量和數據的要求會更嚴格,引入征信的成本也更大,則借款人能承受的利率上限降低,交易可能性邊界趨向縮小。如何在降低信息不對稱程度和征信成本中尋求平衡區間,使得市場邊際效益達到最高值需進一步研究。此外,以P2P平臺為對象,探討社會征信的引入是否能夠甄別出P2P問題平臺是進一步研究的方向。