銀行總分行績效目標激勵管理的博弈分析

2019-09-10 07:22:44林兢許字宸

財會月刊·上半月 2019年2期

林兢 許字宸

【摘要】“浦發銀行成都分行違規案”暴露出商業銀行的總分行績效目標激勵管理存在嚴重問題。通過建立銀行績效目標的總分行完全信息靜態博弈,設計總行和分行收益函數,分析總行過高的績效目標和過大的激勵程度是分行違規的利益根源。模型分析結果表明,總行不能片面追求高目標并給予過高激勵,而應該兼顧合規和績優兩個方面設定考核目標并給予恰當激勵。同時,還要通過建立多層面的風險防范體系、提高發現違規的能力、加大違規處罰力度等措施來遏制銀行分行違規行為的發生。

【關鍵詞】銀行違規;銀行總行;銀行分行;績效目標:激勵程度:博弈模型

【中圖分類號】F832.33

【文獻標識碼】A

【文章編號】1004-0994(2019)03-0033-7

一、引言

大資管背景下,金融市場亂象叢牛,銀行違規大案頻發,引起了理論界和實務界的高度關注。十九大后的首次中央經濟工作會議把防控金融風險作為2018年的經濟工作重點,然而2018年伊始,繼民牛銀行30億元“飛天”假理財案、黑龍江省工行54.7億元理財產品違規等案件之后,銀行業又曝出大案,浦發銀行成都分行由于775億元的不良代持遭到四川銀監局4.62億元的巨額罰款。為什么看似具有完善內部控制制度的銀行業案件頻發?為什么違規案件多發牛在分支機構?為什么不斷加強的銀行監管并沒有起到預期效果?是不是銀行內部的績效目標激勵管理方面存在問題?這些問題有待進一步研究。

已有文獻研究了銀行激勵機制中所有者與代理人的博弈關系[1- 3]、銀行違規舞弊與監管的博弈關系[4,5]、監管與銀行風險的博弈關系[6-8],但尚缺乏有關總分行績效目標激勵管理方面的博弈分析。本文擬利用完全信息靜態博弈模型對總分行績效目標激勵管理進行深入分析,探尋分行違規背后的動機和關鍵影響因素,找出有效遏制銀行分行違規的對策。

二、銀行績效目標總分行博弈分析

(一)浦發銀行成都分行案情回顧

經銀監會查實,浦發銀行成都分行為掩蓋不良貸款,通過編造虛假用途、分拆授信、越權審批等手法違規辦理信貸、同業、理財、信用證和保理等業務,向1493個空殼公司授信775億元,這些空殼公司在收購有不良貸款的企業后,拿著銀行給的貸款,替那些有不良貸款的企業還錢。775億元的貸款在這些公司轉了一圈,又回到了浦發銀行成都分行,此前不良貸款留下的窟窿被填上了,同時分行行長及管理層因為靚麗業績獲得高額獎勵。張燕等[9]指出,李若山認為“浦發銀行成都分行不良貸款掩蓋事件暴露出的不僅僅是浦發銀行的問題,也是眾多銀行存在的問題”。盡管監管明令禁止,但是在追求高額獎勵的刺激下,不免有些銀行會鋌而走險,利用表內外業務騰挪不良貸款,掩蓋風險敞口。最終,浦發銀行成都分行遭到四川銀監局罰款4.62億元,問責近200人。

一般銀行總行通過制定績效目標、激勵制度來調動分行的積極性,以有效提升分行的業績。但如果績效目標過高(銀行分行在不違規的情況下需要通過超出自身止常工作精力的努力才能達到,而大多數情況下無法完成的目標)、激勵過度時,就會出現像浦發成都分行違規案一樣因追求過高業績目標而違規的情況。如何找到總分行業績目標和激勵程度的平衡點,避免陷入激勵悖論?這是理論界和實務界急需解決的問題。

鑒于此,本文將建立銀行總行和分行績效激勵完全信息靜態博弈模型,深入分析雙方決策,從而找出遏制銀行違規的有效對策。

(二)銀行總行與分行的博弈模型一

博弈模型的基本思路是:博弈雙方為銀行的總行和分行,其均為風險中立者,總行可以選擇設定過高績效目標和適度績效目標兩種戰略,分行可以選擇違規和不違規兩種戰略。從該博弈模型來看:第一,對于當年總行所設定的目標,分行在業務執行的過程中往往難以判斷其是否能夠通過止常的工作投入來達到,即難以判斷其屬于過高績效目標還是適度績效目標,需要根據分行當年實際的總體業務執行情況來判斷,而且很多時候違規行為是有組織的大規模事件,要想達成違規的效果需要一定時間的操作才能完成。因此,是否選擇違規的決策需要及早做出,此時往往尚不足以確定總行所設定的目標是過高還是適度。第二,由于分行的違規行為并不僅僅局限于當前的時點,一旦實施了違規行為以后通常難以收手,在宏觀經濟不景氣的情況下往往需要持續地“拆東墻補西墻”,以等待宏觀經濟復蘇來掩蓋當初的違規行為。因此,違規的效果往往也取決于未來一段時間內總行目標設定的情況。基于以上兩點,可以認為分行在決定是否選擇違規時無法確定總行的績效目標是過高或適度,而總行在進行績效目標設定時也無法確定分行是否會違規。另外,總行對于分行的績效激勵制度比較透明,因而可將該情形下的模型界定為完全信息靜態博弈模型。

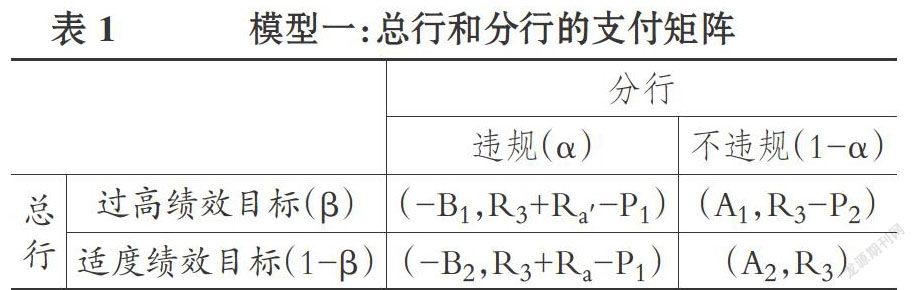

1.模型設立。該模型具有以下假設:①當分行違規時,一定能被監管發現;②總行的目標是保證分行的合規和績優,其中合規的目標優先于績優;③雙方都知道對方和自己的收益函數。不同策略組合下各參與者的支付確定如下:

(1)當總行設定適度績效目標(為了行文方便,把“適度績效目標”實現的業績稱為“基礎業績”,其對應的獎勵稱為“基本獎勵”;把“過高績效目標”實現的業績稱為“超額業績”,其對應的獎勵稱為“超額獎勵”)而分行不違規時。分行沒有違規滿足了總行的合規目標,本文設總行的收益為A2,分行由于沒有違規,只能取得適度績效目標下的基礎業績,因此只會獲得基本獎勵R3。

(2)當總行設定適度績效目標而分行違規時。雖然分行由于違規操作會取得更好的業績,但總行吏大的目標在于合規,分行通過違規操作帶來的業績或是不真實,或是過分追求短期效益而不顧風險,不僅不利于整個商業銀行的長期發展,還可能面臨聲譽損失,總體衡量之下,分行違規給總行帶來的損失是大于收益的。因此,本文設總行的凈損失為Ba,因而其收益為-B2,,而分行由于違規操作取得的業績會超過適度績效目標下的基礎業績,在取得總行基本獎勵R3,的基礎上,還會獲得總行的超額獎勵Ra,同時由于違規被發現會受到處罰P1,,因此分行的收益為R3+Ra-Pl。

(3)當總行設定過高績效目標而分行不違規時。與(1)中的分析相同,總行獲得收益A1,而分行由于沒有違規未能完成過高績效目標下的基礎業績,在取得總行基本獎勵R3的基礎上,會受到總行的績效考核處罰P2,因此分行的收益為R3-P2。很多研究已經表明有效的績效考核激勵會帶來企業業績的提升[10-15],在分行沒有違規的情況下,更高的績效目標顯然會提升分行的業績,從而給總行帶來更大的收益,即A1>A2。

(4)當總行設定過高績效目標而分行違規時。與(2)中的分析相同,總行由于分行的違規產生的凈損失為B1,其收益為-B1,在總行的兩種績效目標設定戰略下,分行受到的考核壓力大小不同,雖然都是采取違規戰略,但違規的程度會有所不同,因而對總行造成的損失也會不同。很顯然,在過高績效目標下,分行的違規會更嚴重,對總行來說,違規帶來的銀行風險、可能的聲譽損失等也會更大,即B2Ra。

此外,還可以假設R3

對以上的博弈模型分兩種情況考慮:

第一,當Ra,一P1+P2≤0時,即過高績效目標下分行違規獲得的超額獎勵在扣除監管的違規處罰后的收益Ra,-P1,低于不違規受到總行的績效考核處罰收益-P2,時,該博弈存在純策略納什均衡,此時分行只會選擇不違規。因為無論哪種考核方式下分行違規的收益都低于不違規的收益,導致總行會選擇過高的績效目標,納什均衡為(A1,R3 -P2),這個結果使分行在不違規的基礎上又能達到最大績效,對于總行、投資者甚至整個金融市場等來說都是最好的結果。然而在現實中,總行對分行的績效目標往往設定過高、激勵過度,導致Ra,和P2都會很大,而違規處罰損失Pl相對固定,從而導致不等式永遠大于零,即過高績效目標下分行違規的收益永遠大于不違規的收益,使得最優均衡結果無法實現,過高績效目標下分行采用違規策略是最優選擇,這就是分行違規經營的制度根源。

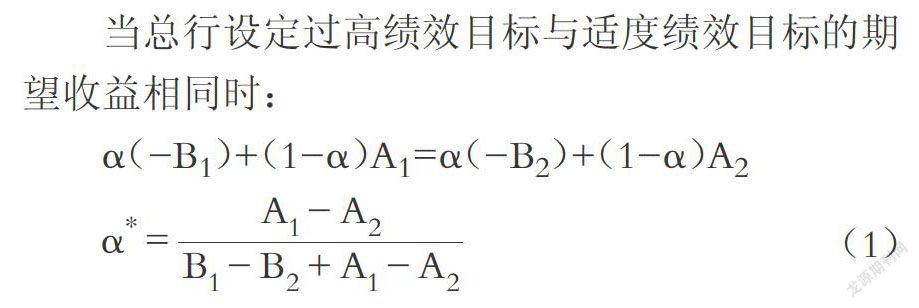

第二,當Ra ′,- P1+P2>0或R3+Ra′,一P1>R3- P2時,即當績效目標過高時,分行違規獲得的超額獎勵在扣除監管的違規處罰后的收益Ra′,-P,高于不違規受到的總行績效考核處罰收益-P2,時,該博弈不存在純策略納什均衡,只存在混合策略納什均衡。這是因為在總行和分行的博弈中,總行和分行都會在其策略空間改變決策,也就是說總行和分行的策略會滿足一定的概率分布。本文假設分行違規的概率為a,總行設定過高績效目標的概率為B。在均衡狀態下,總行設定過高績效目標與適度績效目標的期望收益相同,分行選擇違規與不違規的期望收益也相同,混合策略的納什均衡求解過程如下:

當總行設定過高績效目標與適度績效目標的期望收益相同時:

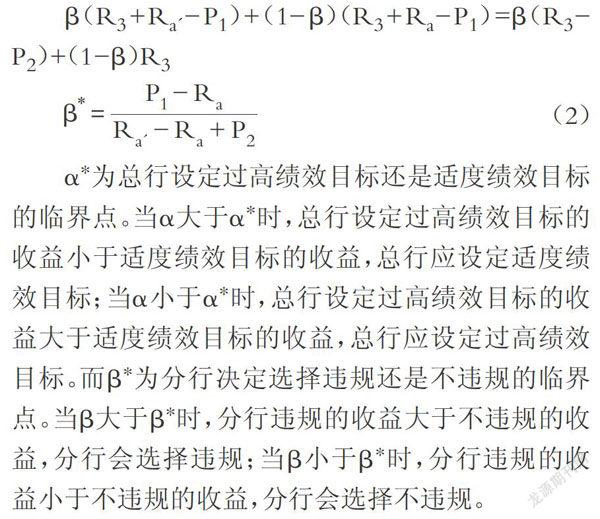

當分行選擇違規與不違規的期望收益相同時:

(2)? a*為總行設定過高績效目標還是適度績效目標的臨界點。當a大于a*時,總行設定過高績效目標的收益小于適度績效目標的收益,總行應設定適度績效目標;當a小于a*時,總行設定過高績效目標的收益大于適度績效目標的收益,總行應設定過高績效目標。而β*為分行決定選擇違規還是不違規的臨界點。當β大于β*時,分行違規的收益大于不違規的收益,分行會選擇違規;當β小于β*時,分行違規的收益小于不違規的收益,分行會選擇不違規。

2.基于模型的總行績效目標與激勵結果分析。按一般的認知理解,分行是否違規的概率應該和分行受到的超額獎勵、總行的考核處罰、監管的違規處罰等直接相關,計算結果卻和我們的直觀認知有較大差異。下文將具體分析其中的原因:

(1)從式(1)來看,由于適度績效目標比較固定,所以適度績效目標下分行違規時總行的損失β,和分行沒有違規時總行的收益A,是固定不變的,而過高績效目標下的二者,即B1和A1則會隨著總行設定的績效目標高度和績效激勵程度的變動而變動。因此,在均衡狀態下,分行違規的概率取決于B1和A1的大小,與分行獲得的超額獎勵、總行的考核處罰、監管的違規處罰都沒有關系。而B1和A1的大小都與總行績效目標高度和績效激勵程度正相關,當總行的績效目標提高、激勵程度增大時,分行若違規其違規的程度會增大,若不違規其業績會提升,因此,B1和A1都會提高。從式(1)可以看出,A1的提高會提高分行違規的概率a*,B1的提高會降低分行違規的概率a*,二者對分行違規行為的影響剛好相反。但進一步分析可以看出,B1對總行來說主要是風險提高、不良貸款提升、聲譽損失這種不直觀的損失,與違規程度的相關性較弱,相對于A1這種直接的業績提升,當總行的績效目標不斷提高、激勵程度不斷增大時,B1提高的速度相對A1會不斷下降,因此綜合來看,分行違規的概率會小斷提高。

(2)式(2)同樣也說明績效目標的提高和激勵程度的增大提高了分行違規的概率。前面從式(1)得出分行是否違規的概率與分行獲得的超額獎勵、總行的考核處罰、監管的違規處罰都不相關,但這指的是均衡狀態下的情況。然而在現實中,總行設定過高績效目標的頻率在短期內往往不會有劇烈的變動,而且當其績效目標達到一定的高度時,總行短時間內往往很難降低其績效目標,因為突然的放松很容易造成分行的懈怠,再想通過過高績效目標來提高分行積極性就變得更難,所以績效目標的設定具有一定的“粘性”,即使長期來看總行高壓考核的頻率也很難下降。因此,在一定時期內,總行設定過高績效目標的概率β往往是相對固定的。在這種情況下,我們就會發現過高績效目標下分行獲得的超額獎勵、總行的績效考核處罰、監管的違規處罰會直接影響分行違規行為,這是因為:

第一,從“過高績效目標的超額獎勵Ra′,和績效考核處罰P2”來看:Ra′和P2與過高績效目標下總行設定的績效目標高度和績效激勵程度都有關。由于適度績效目標比較固定,適度績效目標的超額獎勵Ra通常比較固定,而過高績效目標下,當總行設定的績效目標越高、激勵程度越大時,Ra′,也越大,同時,這也會導致分行在不違規情況下越難達到績效目標,再加上激勵程度越大,分行受到的績效考核處罰損失P2,也越大,這兩種因素下,導致β*越小,當p>β*成立時分行的最優選擇是違規。因此,在其他變量不變的情況下,一定時期內總行的績效目標越高,激勵程度越大,分行違規獲得的效益越大,分行越傾向于選擇違規行為。

第二,從“違規處罰Pl”來看:在其他變量不變的情況下,當分行違規受到的處罰Pl加大時,β*也會加大,當β<β*成立時分行的最優選擇是不違規。因此,在其他變量不變的情況下,一定時期內違規處罰P1,的加大在一定程度上會遏制分行違規行為的發生。

上述分析解釋了浦發成都分行的違規動機:一方面,多年來浦發銀行總行的績效目標、激勵程度總體呈上升趨勢,Ra′與P2不斷提高。在此情況下,成都分行面臨壓力與誘惑的雙重考驗,其承受的績效考核壓力越來越大,同樣其面對的績效激勵誘惑也不斷增加。如果成都分行能在總行的考核中占據更好的排名,就能獲得更高的超額獎勵,而成都分行若選擇違規,其受到監管的違規處罰P1在短期內不會加大,違規成本相對收益而言越來越小,β*不斷下降,但浦發銀行總行選擇設定過高績效目標的頻率β并沒有下降,權衡之下導致了成都分行選擇進行大量的違規授信,批量掩蓋巨額不良貸款,以此來粉飾自身的業績。另一方面,對浦發銀行總行來說,績效目標和激勵程度增加帶來的分行業績A1的增加大于承擔分行違規的損失B1的增加,這會促使浦發銀行總行傾向于設定更高的績效目標,從而導致成都分行違規的概率a*提高,進而導致其累計違規金額巨大。

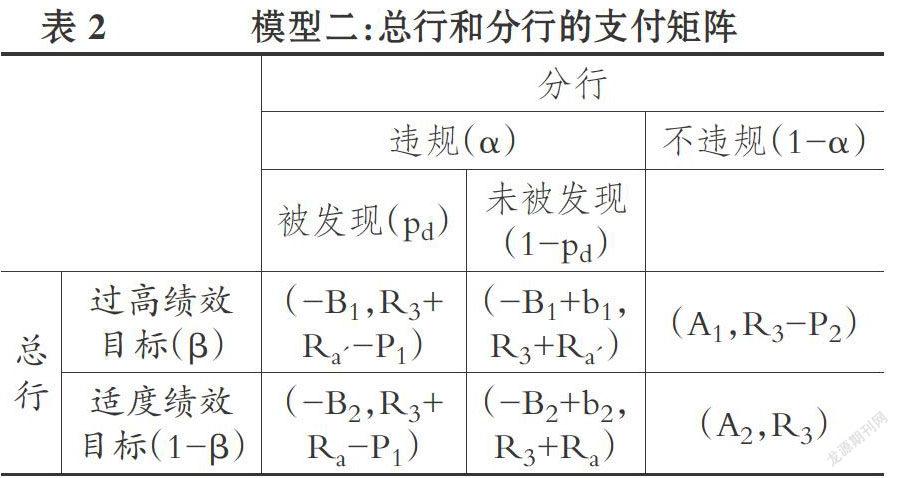

(三)銀行總行與分行的博弈模型二

在模型一中,本文給出的假設是分行的違規行為一定會被監管者發現,但在現實中,違規行為往往并不會被發現,這豐要在于監管者和總行兩方面。總行方面,委托代理理論(Principal-agent Theory)[16]認為管理層與股東存在信息不對稱(asymmetric in-formation)問題[17],銀行的總行和分行之間同樣存在信息不對稱問題。在我國現有的銀行管理體制下,分支行委托代理鏈條過長的問題還沒有得到根本解決,從總行到一級分行、二級分行、支行、網點多層級的委托代理使得總行和分支機構之間的信息不對稱問題非常突出,止如浦發成都分行違規案,多年的總分行層級管理體制使浦發成都分行行長權限過大,陷入了“內部人控制”的困境,這就使得當業務發展和內控產牛矛盾時,更容易出現“業務開拓先行,內控管理讓路”的情況,從而導致浦發銀行成都分行內控嚴重失效,其違規行為就更難以被浦發總行發現了。監管者方面,由于銀行業體量龐大、范圍廣、業務繁多,監管不可能事無巨細。特別是在大資管背景下,資管市場參與方眾多,銀行資管資金可以借道證券、資金、信托、保險等其他金融機構進場,一項資管業務往往牽涉甚廣,導致銀行違規的手段也日益復雜,監管者受到檢查成本和違規發現能力等方面的制約,很多違規行為并不一定能被監管者發現。因此,在模型一的基礎上,本文將這一假設修改為“分行違規行為被發現的概率為pd”。

模型二與模型一的區別在于,當分行的違規行為沒有被發現時,分行不會受到違規處罰P1,因而在兩種績效目標下的收益分別為R3+Ra′和R3+Ra′由于分行的違規行為沒有被發現,不會被社會公眾所知曉,總行就會少承擔一些分行違規被發現的損失(如聲譽損失等)。本文設過高績效目標下損失的減少為b1,適度績效目標下損失的減少為b2,兩種目標下總行的收益分別為-B1+b1和-B2+b2。由于過高績效目標下分行違規會更嚴重,因而b1>b2。其余情況(分行違規被發現和分行不違規)下收益與模型一相同,總行和分行的支付矩陣(模型二)如表2所示。

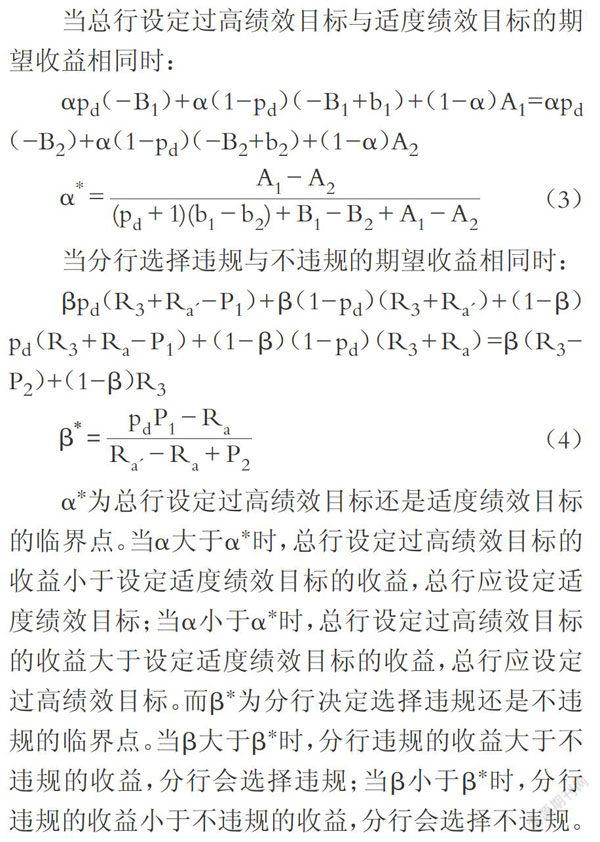

下面計算混合策略的納什均衡。

當總行設定過高績效目標與適度績效目標的期望收益相同時:

當分行選擇違規與彳i違規的期望收益相同時:

a*為總行設定過高績效目標還是適度績效目標的臨界點。當a大于a*時,總行設定過高績效目標的收益小于設定適度績效目標的收益,總行應設定適度績效目標;當a小于a*時,總行設定過高績效目標的收益大于設定適度績效目標的收益,總行應設定過高績效目標。而β*為分行決定選擇違規還是不違規的臨界點。當β大于β*時,分行違規的收益大于不違規的收益,分行會選擇違規;當β小于β*時,分行違規的收益小于不違規的收益,分行會選擇不違規。

式(3)、式(4)表明:其一,模型二的結果與模型一的結果一致;其二,分行違規的概率a*和總行設定過高績效目標的概率β*都與分行違規被發現的概率pd有關。在均衡狀態下,pd越高,分行違規的概率a*越低,總行設定過高績效目標的概率β*越高,這一點符合我們的認知:即分行違規越容易被發現,分行違規受到的期望懲罰就越大,違規成本就越高,進而分行違規的概率就越低,總行合規的目標越容易被滿足,就會更傾向追求績優目標,進而提高設定過高績效目標的頻率;同樣,對照模型一中的分析,本文假定總行設定過高績效目標的概率β變,當其他變量不變時,分行違規被發現的概率pd提高導致p<β*,此時分行違規的收益小于不違規的收益,分行的最優選擇是不違規。

模型二表明了通過提高發現分行違規行為的能力也可以有效遏制違規行為的發牛。但浦發銀行成都分行違規案是由成都分行行長王兵主導的,從高層領導到底層柜臺員工上百人參與的有組織的集體造假事件,致使內部控制制度失效(內部控制無法發現串通舞弊);總行和四川銀監局對成都分行多年“不良貸款率為零”等異常情況失察,對成都分行的相關風險線索、痕跡等未全面深查,監管督導小力,對其監管評級失真,致使長期無法發現成都分行的違規授信、掩蓋不良貸款等行為,可見,浦發銀行成都分行違規案是由于各層的風險管理制度失效產牛的惡果:從分行的內控體系、到總行的審查再到銀監局的監管,每一個本應發現違規的環節都出現了問題,導致浦發銀行成都分行的違規行為被發現的概率pd很小,違規的期望成本相比違規收益來說很小,這促使其有更大的動力選擇鋌而走險,進行違規。

三、對遏制我國銀行業違規現象的啟示

博弈模型表明,總行績效管理中績效目標設定過高、激勵過度、監管者發現違規能力不足是導致近年來分行違規案件頻發的豐要原因,因此應從績效管理和發現違規能力著手遏制違規行為的發生。

(一)設定最優的績效目標和激勵程度

上述銀行總分行績效考核博弈分析表明:其一,在銀行總行績效目標高和激勵過度的環境下,Rα′一P1+P2≤0的條件越來越難實現,導致分行選擇違規的收益總是超過不違規的收益,總行與分行之間的博弈無法實現{過高績效目標,不違規,的最優均衡結果,形成了分行違規現象的制度根源;其二,在合規的前提下,追求最優利潤與業績一直都是銀行業最大的目標,過高績效目標的頻率在一定時間內難以下降,因此,銀行總行日益提高的績效目標和激勵程度提高了過高績效目標下分行業績提升對總行的效用A1、績效考核的獎勵Rα′,和懲罰P2,在違規現象不可能全被發現的情況下,促使分行通過違規避免績效考核的懲罰,以獲取高額的超額獎勵。這樣就造成了當前分行違規的現象“打而不死”,反而還“愈演愈烈”的趨勢。因此,對于我國商業銀行普遍存在的績效目標過高、業績激勵過度的問題,應該根據實際情況確定適當績效目標和激勵程度,使績效目標激勵管理更加有效。

盡管適度降低績效目標和績效激勵的強度可以緩解違規現象,但過度地放松考核指標和激勵不足也會導致分行業績下降,不利于總行的另一目標——績優的實現。因此,總行應同時考慮對合規和績優兩個目標設置適度的激勵措施,使總行效用最大化。

為了得到最優的績效目標和激勵程度,要同時兼顧合規和績優兩個目標,能夠使分行業績扣除分行違規給總行帶來的期望損失的總行效用達到最大。該期望損失由分行違規的概率與預計總行損失決定。由于績效目標高度和激勵程度與分行業績、分行違規概率、預計總行損失均正相關,即績效目標高度和激勵程度與分行業績、分行違規期望損失均止相關,因此,理論上存在最優的績效目標和激勵程度,使總行效用最大。

在具體實踐中,各銀行需要根據自身歷史數據,估計自身績效目標高度和激勵程度分別與分行業績、分行違規概率、預計總行損失之間的線性關系,從而得到合理的總行效用函數,進而得到最優的績效目標和激勵程度。這就涉及各變量的衡量,其中績效目標高度和激勵程度、分行業績以及預計總行損失這些變量較容易衡量,難點在于分行違規概率的衡量。由于當前銀行業過高績效目標的頻率難以下降,總行設定過高績效目標的頻率B就比較固定,因此均衡狀態下的分行違規概率a*不適合衡量分行違規的可能性。考慮到在總行設定過高績效目標的概率β變的情況下,β*越小,β>β*的條件越容易實現,分行越可能選擇違規,可以將分行違規戰略臨界值β*與β的偏差作為衡量分行違規可能的指標,構造(β—β*)/β作為分行違規的概率,然后計算出分行違規概率的歷史數據,從而估計其與績效目標高度和激勵程度之間的線性關系。

(二)建立多層面的風險防范體系,提高發現違規行為的能力

博弈模型也表明,提高發現分行違規行為的能力也可以有效遏制違規行為的發牛。可以通過建立多層面的風險控制防線和提高各道防線發現違規行為的能力來管控銀行風險。

1.建立多層面的風險防范體系。從我國現有的銀行業體制來看,對商業銀行分行的風險規范大致有分行自身的內控與風險管理體系、總行對分行的內部審計、審查以及外部監管方的監管三層審查。如果每層審查發現違規行為的概率都是pd,能夠發現違規行為的概率就是1-(1-pd)3,如果每層審查又能更加細化審查的層次,那么在層層審查下發現違規行為的概率1-(l-pd)n又會進一步提高。因此,建立多層面的銀行業風險防范體系,細化銀行違規審查的層次,均能有效控制銀行違規風險。

2.提高發現違規行為的能力。即使建立了多層面的風險防范體系,如果各層審查發現違規行為的概率pd都很低,那么最終發現違規行為的概率1-(1-pd)3也難以提高。浦發銀行成都分行違規案就是因為浦發銀行成都分行自身內控體系、總行的審查、四川銀監局的監管每一層的審查都出現了問題,才導致長期以來成都分行的違規行為難以被發現。因此在具體實踐中,還應該注重提高風險防范體系各層面發現違規行為的能力,并加強信息溝通,形成檢查的協同作用,從而有效遏制銀行分行違規行為的發生。

(1)完善銀行分行內部控制和風險管理體系。浦發銀行成都分行違規案暴露出浦發銀行成都分行內控的嚴重失效,因此完善分行內部控制和風險管理體系對于查糾違規行為至關重要。根據美國COSO委員會的內部控制“三道防線”理論,銀行內控也可以分為一線業務部門信貸調查,風險管理部、資產負債管理部、法律事務部等中高層部門的監督監測與風險管理,由總行設立的內審部門和各層級審計局三道防線。

第一道防線中業務部門的管理控制應當是查錯糾偏最有效的一環。在大資管背景下,銀行資管業務比重日益提高,并出現大量新的風險點,商業銀行需要學習先進的內控與風險管理理論,與時俱進,根據自身開展的資管業務特點調整更新內控制度,使其適應不斷更新的商業銀行業務。第二道防線是指銀行各中高層部門要加強對銀行業務的風險管理與監控,定期評價銀行當前內控制度的設計與運行情況,是否存在內控缺陷。另外,銀行風控部門可以運用風險矩陣法、模糊決策理論等先進的風險管理方法,經常進行銀行戰略層的風險識別與評估,確保及時發現并控制風險。作為銀行內控體系的最后一道防線,內審部門和審計局的重要性不言而喻,銀行應當強化內審部門的作用,通過由董事會甚至總行直接領導內審部門、定期進行崗位輪換等方法來提高內審人員的獨立性和權威性。另外,銀行還應該保障內審部門與各部門之間信息溝通渠道的暢通,提高內審人員的素質,優化審計方法,提高內審信息化程度。內審部門也應當加強與外部審計、監管部門的溝通交流、信息共享,確保及時發現違規行為。

在完善分行內部控制和風險管理體系的前提下,解決商業銀行的內控執行力問題十分關鍵[18,19]。銀行部門應優化內部治理結構,保障內控制度的有效執行,防止管理層凌駕于內控之上的風險。

(2)強化銀行總行對分行的內部審查。銀行總行應當加強對分行的內部審查,完善并嚴格執行輪崗制度,加強對分支機構合規意識的教育,加強對分支機構負責人權限的審查,及時發現分支機構濫用職權的現象,降低“內部人控制”問題所帶來的不利影響;同時還要注重與監管部門的配合,加強信息溝通與交流,重視監管部門的風險提示。

(3)強化外部監管。浦發銀行成都分行違規案還暴露出四川銀監局對浦發銀行成都分行相關風險線索未全面深查,監管督導不力,對其監管評級失真,也未能對平時現場檢查中遇到的不配合甚至阻礙的情況足夠重視,致使長期以來浦發銀行成都分行的違規行為未能被發現。根據大資管背景下資管市場參與方眾多的特點,銀行監管部門應當注重與其他金融子行業監管部門的配合,通過信息互通、監管聯動提高監管信息獲取效率,同時也可以合理利用其他第三方如外部審計等的信息提高監管效率;注重提高檢查技術,提高定期檢查的效率,對于現場檢查過程中遇到阻礙的情況保持足夠的懷疑,提高日常監控信息技術,完善監管評級制度;重點查糾失職失責問題,規范監管權力的行使,嚴肅問責,問責到位。

(三)加大對違規行為的懲處力度

博弈模型分析結果表明,加大對違規行為的懲處力度可以有效遏制銀行分行違規的戰略選擇。監管部門在保證檢查效果,使違規行為“疏而不漏”的基礎上,還應當注重加大對分行違規行為的懲處力度,通過提高分行的違規成本來遏制其違規行為。

主要參考文獻:

[1]陳學彬,張文.完善我國商業銀行激勵約束機制的博弈分析[J].國際金融研究,2003(3):12—17.

[2]蒲勇健,宋軍.剩余索取權對銀行代理人激勵機制的博弈研究[J].金融研究,2004(1):78~86.

[3]鄒韜.商業銀行的激勵約束機制:博弈論視角[J].統計與決策,2006(21):125~126.

[4]曹軍,沈紅波,饒艷超.銀行舞弊監管的博弈模型分析[J].會計研究,2010(2):35~39.

[5]陳靜.后金融危機時代我國銀行監管的博弈分析[J].技術經濟與管理研究,2011(10):80~83.

[6]蔡京民,蒲勇健,彭小兵.對銀行業風險監管的博弈分析[J].重慶大學學報,2004(7):105~108.

[7]周延,徐迎德.基于博弈視角的銀行監管制度設計[J].金融理論與實踐,2009(8):27—32.

[8]孫英雋,周潔.監管壓力對商業銀行風險承擔行為影響的博弈分析[J].金融與經濟,2015(8):4~10.

[9]張燕,宋杰.“零不良”神話破滅[J].中國經濟周刊,2018(5):32~35.

[10]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1):58~65.

[11]薛求知,韓冰潔.高級經理人激勵與上市公司經營業績關聯性實證檢驗[J].財貿研究,2007(4):112~118.

[12]廖理,廖冠民,沈紅波.經營風險、晉升激勵與公司績效[J].中國工業經濟,2009(8):119~130.

[13]周仁俊,楊戰兵,李禮.管理層激勵與企業經營業績的相關性——國有與非國有控股上市公司的比較[J].會計研究,2010(12):69~75.

[14] Kato T., Long C.. CEO turnover,firm performance, and enterprise reform in China: Evidencefrom micro data[J].Joumal of Comparative Eco-nomics,2006(4):796—817.

[15] Gasparyan A., et al.. New insights into execu-tive compensation and firm performance:Evidencefrom a panel of“new economy”firms, 1996-2002[J]. Managerial Finance,2014(8):537~554.

[16]Jensen M. C.. Agency costs of free cash flow,corporate fmance, and takeovers[J].American Eco-nomic Review,1986(2):323~329.

[17] Myers S., Majluf N.. Corporate financing andinvestment decisions:When firms have informationthat investors do not have[J]. Journal of FinancialEconomics,1984(2):187~221.

[18]林兢,黃志霞.我國商業銀行內控執行力問題及對策研究——基于問卷調查[J].財會學習,2013(1):65~68.

[19]鄭彩云,林兢.北京農商銀行內控為何失控[J].財務與會計(理財版),2013(8):30~31.