會計穩(wěn)健性、高管員工薪酬差距與公司績效

2019-09-10 07:22:44時軍張紅霞

財會月刊·上半月 2019年2期

時軍 張紅霞

【摘要】以2006~2015年我國A股上市公司為研究樣本,實證檢驗高管員工薪酬差距與公司績效的關(guān)系,首先從管理層決策權(quán)視角考察會計穩(wěn)健性對于二者關(guān)系的影響。結(jié)果發(fā)現(xiàn):高管員工薪酬差距與公司業(yè)績呈現(xiàn)倒“U”型關(guān)系;會計穩(wěn)健性對高管員工薪酬差距與公司績效的關(guān)系起著正向調(diào)節(jié)作用,在會計穩(wěn)健性比較高的公司,高管員工薪酬差距與公司績效的倒“U”型關(guān)系會更加顯著,使其最優(yōu)薪酬差距極值向右偏。然后,從公司監(jiān)督權(quán)和所有權(quán)視角考察監(jiān)事會有效性和產(chǎn)權(quán)性質(zhì)對高管員工薪酬差距和公司績效關(guān)系的影響程度。結(jié)果表明:在監(jiān)事會有效發(fā)揮作用的公司中,會加大高管員工薪酬差距對公司績效的激勵作用;在非國有性質(zhì)的公司中,高管員工薪酬差距更有利于公司績效的提升。最后,提出了相應(yīng)的建議。

【關(guān)鍵詞】會計穩(wěn)健性;高管員工薪酬差距;公司績效;錦標(biāo)賽理論;監(jiān)事會有效性

【中圖分類號】F239.2; F275.3 【文獻(xiàn)標(biāo)識碼】A 【文章編號】1004-0994(2019)03-0047-10

一、引言

隨著我國經(jīng)濟(jì)體制的不斷深化和發(fā)展,公司的薪酬分配制度已經(jīng)由建國初期的平均主義逐步轉(zhuǎn)向以經(jīng)營績效為豐。在市場化程度較高的上市公司中,薪酬制度更傾向于由市場決定[1]。為合理確定公司高管團(tuán)隊與普通員工之間的薪酬差距,防止其不斷增大,國務(wù)院自2013年起相繼頒布了進(jìn)行收入分配改革的文件,中央政治局審議通過《中央管理企業(yè)負(fù)責(zé)人薪酬制度改革方案》,自2015年1月1日起,對央企負(fù)責(zé)人薪酬范圍進(jìn)行規(guī)定,限制其薪酬不得超過普通員工平均薪酬的8倍。公司高管與普通員工之間的薪酬差距關(guān)系到公司績效水平,引起學(xué)術(shù)界的廣泛討論。

我國公司績效是通過財務(wù)報告反映的,財務(wù)報告的編制原則由公司財務(wù)人員依據(jù)會計準(zhǔn)則和公司管理層的決策綜合確定。通過對財務(wù)報告中的盈余進(jìn)行人為操縱,可以使公司績效發(fā)牛變化,而編制財務(wù)報告的會計穩(wěn)健性原則可以減少公司的盈余管理行為[2]。因此,在研究高管員工薪酬差距對公司績效的影響時,從管理層決策權(quán)視角出發(fā),應(yīng)當(dāng)考慮會計穩(wěn)健性對兩者關(guān)系的影響效應(yīng)。公司股東和管理層最終利益目標(biāo)的異質(zhì)性會誘發(fā)代理問題,有效的高管和員工薪酬激勵機制可以盡可能避免公司績效的下降。會計穩(wěn)健性作為會計信息質(zhì)量特征之一,通過低估公司盈余和凈資產(chǎn),來限制經(jīng)理人的自利行為,降低代理問題中的高管道德風(fēng)險。公司采用穩(wěn)健性原則編制財務(wù)報告,可以減少高管薪酬設(shè)計中的機會豐義行為。同時,會計穩(wěn)健性也會受到職工薪酬的影響[3]。我國自1992年頒布《企業(yè)會計準(zhǔn)則》以來,會計穩(wěn)健性經(jīng)歷了由初始選擇到深化發(fā)展的歷程;2006年2月15日財政部頒布《企業(yè)會計準(zhǔn)則——基本準(zhǔn)則》,要求公司在進(jìn)行會計確認(rèn)、計量和報告時采用穩(wěn)健性原則。該準(zhǔn)則對我國上市公司高管和員工薪酬及公司績效必然產(chǎn)牛一定影響。

探究高管員工薪酬差距對公司績效的影響時,應(yīng)當(dāng)首先確保公司提供的績效信息真實、完整、可靠。公司監(jiān)事會監(jiān)督權(quán)的有效發(fā)揮能夠確保公司提供的會計信息達(dá)到會計準(zhǔn)則要求的質(zhì)量特征。在現(xiàn)代股份制公司中,薪酬激勵屬于公司治理機制的組成內(nèi)容[4],必然會受到公司監(jiān)事會監(jiān)督有效性的影響。為了確保高管員工薪酬差距對公司績效起到應(yīng)有的激勵效果,發(fā)揮上市公司監(jiān)事會監(jiān)督有效性是值得關(guān)注和解決的問題。此外,公司所有權(quán)歸屬對高管員工薪酬差距與公司績效的關(guān)系也會產(chǎn)牛影響[5]。

薪酬差距與公司績效關(guān)系的研究結(jié)論尚不統(tǒng)一,國內(nèi)外已有文獻(xiàn)研究高管員工薪酬差距對公司績效的影響豐要由錦標(biāo)賽理論和行為理論提供數(shù)據(jù)支持。錦標(biāo)賽理論是在1981年由Lazear、Rosen[6]提出的,他們認(rèn)為參與者薪酬差距的擴(kuò)大能夠激勵員工更加努力工作,提升公司經(jīng)營績效;公司管理者也會勤奮工作;當(dāng)薪酬差距擴(kuò)大時,公司的總資產(chǎn)收益率、股票收益率和銷售利潤率等業(yè)績指標(biāo)均會增加[7,8];美國上市公司高管團(tuán)隊薪酬差距有利于公司績效的提升[9]。Bloom[10]研究發(fā)現(xiàn),美國棒球聯(lián)盟球員的薪酬差距能夠激勵組織內(nèi)高層級的員工,但會降低組織內(nèi)低層級員工的積極性。我國學(xué)者林俊清[11]最早研究了薪酬差距對公司績效的影響,其研究結(jié)論支持錦標(biāo)賽理論,常健[12]、劉春等[13]的研究結(jié)果也表明薪酬差距的增加會提高公司績效。

行為理論豐要包括相對剝削理論、組織政治學(xué)理論、分配偏好理論和社會比較理論,四種琿論從不同角度分析了較大的薪酬差距會降低公司績效,不利于提高員工工作熱情;縮小薪酬差距能夠促進(jìn)團(tuán)隊協(xié)作,有利于公司績效的提高。Pfeffer等[14]選擇大專院校教員的薪酬差距作為研究對象,發(fā)現(xiàn)教員薪酬差距的增加不利于提升教員的滿意度、團(tuán)隊合作和牛產(chǎn)效率;Siegel等[15]研究發(fā)現(xiàn),過大的薪酬差距會降低高管團(tuán)隊的相瓦協(xié)作關(guān)系,降低公司績效。我國學(xué)者盧銳等[16]、石榴紅等[4]、張止堂[17]等的研究結(jié)果支持此理論。公司內(nèi)部薪酬差距對公司績效的影響還會呈現(xiàn)倒“U”型關(guān)系[5,18]

國外學(xué)者研究薪酬差距的影響因素豐要體現(xiàn)于公司內(nèi)部特征和外部環(huán)境兩方面。對于公司內(nèi)部特征,資產(chǎn)規(guī)模、經(jīng)營風(fēng)險、公司成長性對薪酬差距起到止向作用[7,19,20];董事會規(guī)模對薪酬差距起到正向作用,高管持股比例對薪酬差距起到負(fù)向作用[7,21];高管權(quán)力的增強會擴(kuò)大薪酬差距[22]。國內(nèi)學(xué)者集中探討了管理層權(quán)力、股權(quán)集中度、兩職合一、國有股比例[16,18]、團(tuán)隊協(xié)作、公司多元化程度、技術(shù)復(fù)雜性、高管人數(shù)等[17,23]因素對薪酬差距的影響,研究結(jié)論也不統(tǒng)一。對于外部環(huán)境因素,則主要探討了行業(yè)壟斷[24]、產(chǎn)品市場競爭[18]、東中西部區(qū)域差異[25]對薪酬差距的影響。

從管理層決策權(quán)視角探討會計穩(wěn)健性對我國高管和職工薪酬影響的研究,較多集中于對公司績效敏感性的影響分析[26-28]、會計穩(wěn)健性與高管股權(quán)激勵的相關(guān)性分析[29,30]、國企高管薪酬管制與會計穩(wěn)健性關(guān)聯(lián)分析[31]、職工薪酬對會計穩(wěn)健性的影響分析[3],缺乏探究會計穩(wěn)健性對高管員工薪酬差距與公司績效關(guān)系影響的研究,而結(jié)合監(jiān)事會的監(jiān)督權(quán)和公司所有權(quán),探究會計穩(wěn)健性對兩者關(guān)系影響效應(yīng)的研究則更少。

綜上分析,本文擬結(jié)合我國會計準(zhǔn)則修訂的制度背景,研究高管員工薪酬差距對公司績效的影響,在此基礎(chǔ)上探討會計穩(wěn)健性對兩者關(guān)系的影響,同時考慮上市公司監(jiān)事會監(jiān)督權(quán)的有效性(以下簡稱“監(jiān)事會有效性”)和公司性質(zhì),將其作為調(diào)節(jié)變量,分別探究其對高管員工薪酬差距與公司績效的調(diào)節(jié)效應(yīng)。

本文的貢獻(xiàn)在于:①運用我國上市公司數(shù)據(jù),實證檢驗高管員工薪酬差距與公司績效的關(guān)系,為兩者關(guān)系研究提供數(shù)據(jù)支持;②從管理層決策權(quán)視角出發(fā),探究會計穩(wěn)健性對高管員工薪酬差距與公司績效關(guān)系的調(diào)節(jié)作用,拓展了會計穩(wěn)健性經(jīng)濟(jì)后果的研究領(lǐng)域;③從監(jiān)事會的監(jiān)督權(quán)和公刊所有權(quán)視角出發(fā),明確監(jiān)事會有效性和公司性質(zhì)對高管員工薪酬差距和經(jīng)營績效關(guān)系的影響,主富了高管員工薪酬差距與公司績效關(guān)系的研究視角,為適應(yīng)我國現(xiàn)代企業(yè)制度改革提供了證據(jù)支持。

二、理論分析與研究假設(shè)

(一)高管員工薪酬差距與公司績效

學(xué)術(shù)界研究薪酬差距對公司經(jīng)營績效的影響依據(jù)兩種理論:錦標(biāo)賽理論和行為理論。

錦標(biāo)賽理論的主要觀點為:隨著公司內(nèi)部勞動者薪酬差距的擴(kuò)大,會激發(fā)勞動者工作的積極性,有利于公司經(jīng)營績效的提高。結(jié)合我國歷史文化背景、經(jīng)濟(jì)發(fā)展趨勢和公司自身特征分析,我國文化受儒家思想影響深遠(yuǎn),重視“以和為貴”和“中庸”之道,普遍具有“不患寡而患不均”的平均主義觀念。建國初期,我國實行計劃經(jīng)濟(jì)體制,公有制企業(yè)采用平均主義的分配制度,忽略個人價值的實現(xiàn)和組織效率的提升,打擊了公司高管和員工的工作熱情,不利于公司經(jīng)營績效的提升。改革開放之后,我國由計劃經(jīng)濟(jì)體制逐步轉(zhuǎn)為社會主義市場經(jīng)濟(jì)體制,注重按勞分配,強調(diào)效率優(yōu)先原則,高管員工薪酬差距的擴(kuò)大可以激發(fā)其工作積極性,有利于公司經(jīng)營績效的提升。因此,基于錦標(biāo)賽理論,我國上市公司高管員工薪酬差距對公司績效具有正向影響作用。

正如上文分析,我國歷史文化受儒家思想影響,人們具有較強的平均主義觀念。如果高管團(tuán)隊和普通員工之間薪酬差距較大,普通員工和高管團(tuán)隊矛盾激化的可能性會增加,使員工不滿情緒高漲,必然不利于公司經(jīng)營績效的提高。因此,我國社會主義市場經(jīng)濟(jì)發(fā)展過程中,應(yīng)當(dāng)注重以按勞分配為主,遵循效率優(yōu)先的原則,并兼顧分配公平。

綜上分析,本文認(rèn)為,高管員工薪酬差距與公司績效存在非線性關(guān)系,即隨著高管員工薪酬差距的擴(kuò)大,公司績效呈現(xiàn)上升趨勢;當(dāng)高管員工薪酬差距達(dá)到一定程度后,若繼續(xù)擴(kuò)大薪酬差距,公司績效反而呈現(xiàn)下降趨勢。兩者體現(xiàn)為倒“U”型關(guān)系,由此,本文提出第一個假設(shè):

假設(shè)1:高管員工薪酬差距與公司績效存在倒“U”型關(guān)系。

(二)會計穩(wěn)健性、高管員工薪酬差距與公司績效

根據(jù)最優(yōu)薪酬理論,公司內(nèi)部薪酬與其負(fù)責(zé)人員履行的職責(zé)相關(guān)聯(lián),合理的內(nèi)部薪酬差距可以降低監(jiān)管成本,減緩公司管理層和股東之間的代理沖突。對公司管理層及員工職責(zé)履行的考核標(biāo)準(zhǔn)可以通過公司經(jīng)營績效指標(biāo)來反映,這些指標(biāo)絕大多數(shù)屬于可以量化的財務(wù)指標(biāo),過分注重公司績效的提升,容易導(dǎo)致管理層及公司利益相關(guān)者不考慮長遠(yuǎn)戰(zhàn)略。高管為了實現(xiàn)取得薪酬所規(guī)定的公司績效目標(biāo),容易通過操縱盈余來虛增利潤。會計穩(wěn)健性作為會計信息質(zhì)量特征之一,會減少公司盈余管理行為[2],保護(hù)股東合法權(quán)益,降低公司融資成本,提高公司資金配置效率[32],有效抑制管理層的不合理行為[31]。當(dāng)公司會計穩(wěn)健性較高時,高管薪酬能夠更有效地發(fā)揮激勵作用,高管員工薪酬差距會促使其更加努力工作,提升公司績效,以避免高管通過盈余管理的自利行為來提升公司績效。

綜上分析,本文認(rèn)為,會計穩(wěn)健性在高管員工薪酬差距與公司績效關(guān)系中起到調(diào)節(jié)作用。會計穩(wěn)健性越高的公司,高管員工薪酬差距和公司績效的倒“U”型關(guān)系會越顯著,從而使最優(yōu)高管員工薪酬差距的極值點向右偏移。由此,本文提出第二個假設(shè):

假設(shè)2:在會計穩(wěn)健性較高的公司中,高管員工薪酬差距與公司績效之間的倒“U”型關(guān)系所形成的最優(yōu)薪酬差距會更大。

(三)監(jiān)事會有效性、高管員工薪酬差距與公司績效

從高管員工薪酬差距與公司績效關(guān)系的分析可知,監(jiān)事會有效性起到重要的調(diào)節(jié)作用。在監(jiān)事會有效性較高的公司中,各個業(yè)務(wù)環(huán)節(jié)的風(fēng)險得以有效控制,管理層和員工能夠有效履行各自職責(zé),高管員工薪酬差距更能夠發(fā)揮激勵作用,促進(jìn)公司績效不斷提升。如果公司內(nèi)部控制質(zhì)量較低,公司各個業(yè)務(wù)環(huán)節(jié)風(fēng)險發(fā)牛的概率增加,則不利于公司績效的提升。當(dāng)內(nèi)部控制機制失效時,公司可能會出現(xiàn)資本成本上升、審計費用增加等情況,高管薪酬必然受到影響,員工對公司會產(chǎn)牛信心不足,甚至出現(xiàn)辭職現(xiàn)象。在此情況下,高管員工薪酬差距不利于公司績效的提升,與監(jiān)事會有效性較高的公司相比,會過早出現(xiàn)高管員工薪酬差距與公司績效的倒“U”型拐點。由此,本文提出第三個假設(shè):

假設(shè)3:監(jiān)事會有效性越高的企業(yè),高管員工薪酬差距越小,其對公司績效的激勵作用會越顯著。

假設(shè)3a:監(jiān)事會規(guī)模越大的企業(yè),高管員工薪酬差距越小,其對公司績效的激勵作用會越顯著。

假設(shè)3b:監(jiān)事會會議次數(shù)越多的企業(yè),高管員工薪酬差距越小,其對公司績效的激勵作用會越顯著。

(四)公司性質(zhì)、高管員工薪酬差距與公司績效

在關(guān)于薪酬差距對公司績效影響的研究中,不能僅考慮用一種理理解釋兩者關(guān)系[10,33],還有必要結(jié)合權(quán)變理論和公司治理視角分析我國上市公司性質(zhì)對薪酬差距的影響[12,34]。已有研究表明,在非國有控股公司中高管薪酬差距的激勵效果會更顯著,而國有性質(zhì)的公司具有較大管理權(quán)力,薪酬差距能夠發(fā)揮應(yīng)有的激勵效果[35]。高管往往能夠獲得更多的薪酬和培訓(xùn)發(fā)展機會。在國有性質(zhì)的公司中,由上級選派任命高管的比例較大,容易滋生政治腐敗現(xiàn)象;而在非國有性質(zhì)的公司中,公司的發(fā)展以市場競爭機制為導(dǎo)向,注重長遠(yuǎn)戰(zhàn)略,對高管的選拔一般注重公司績效指標(biāo),因此會增強高管員工薪酬差距的激勵作用。由此,本文提出第四個假設(shè):

假設(shè)4:國有性質(zhì)的企業(yè)會減弱高管員工薪酬差距對公司績效的止向影響。

三、研究設(shè)計

(一)變量設(shè)置和模型構(gòu)建

1.變量設(shè)置。

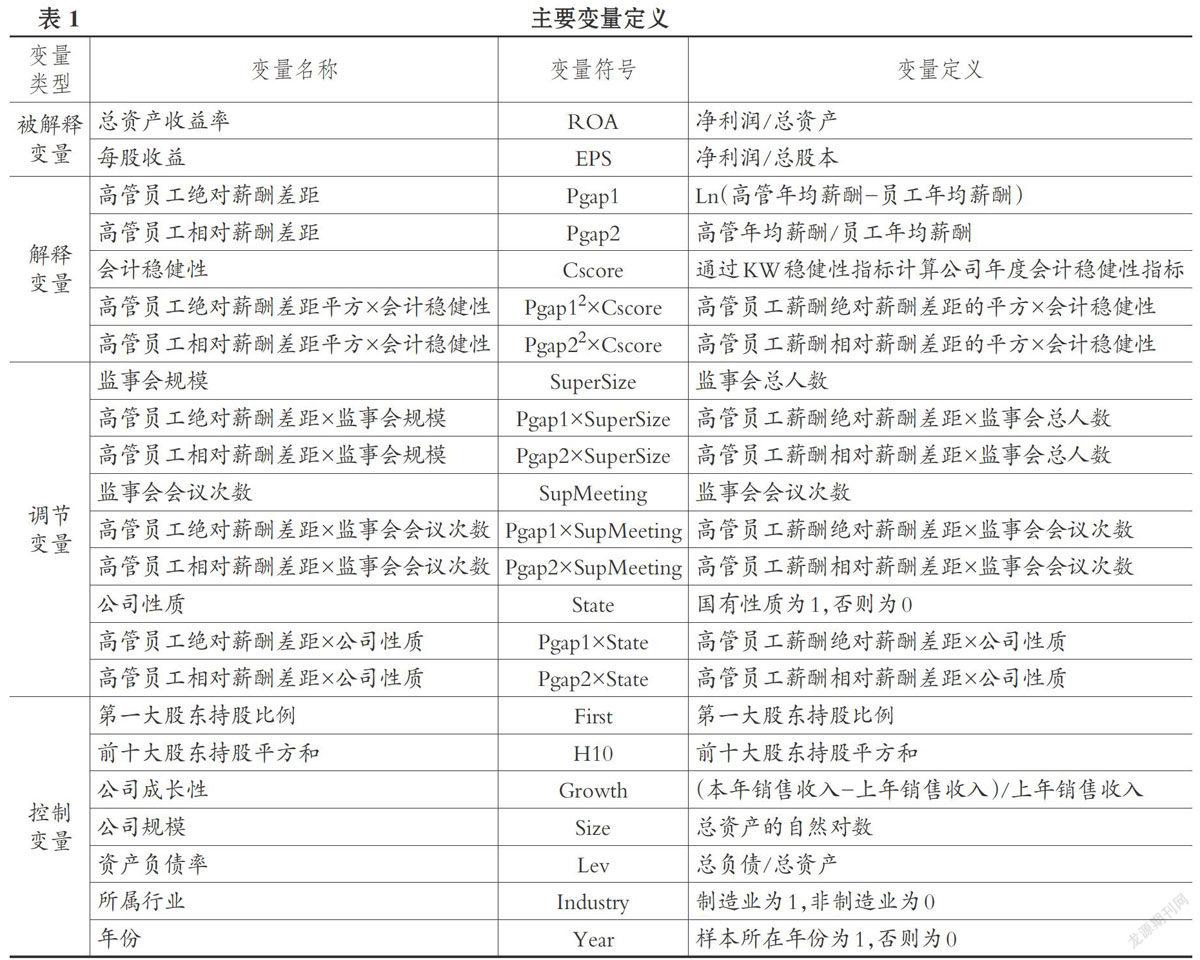

(1)被解釋變量:公司績效(Performance)。本文參考方軍雄[1]、常健[12]的做法,選取總資產(chǎn)收益率(ROA)和每股收益(EPS)衡量企業(yè)績效。

(2)解釋變量:高管員工薪酬差距(Pgap)、會計穩(wěn)健性(Cscore)等。本文參考張止堂等[23]、Hambrick等[36]的做法,采用高管員工絕對薪酬差距Pgapl和相對薪酬差距Pgap2。其中:

Pgapl=Ln(高管年均薪酬一員工年均薪酬)

Pgap2=高管年均薪酬/員工年均薪酬

本文參考董斌、曲蓬[37]的做法:

高管年均薪酬=t期董、監(jiān)、高薪酬/t期領(lǐng)取薪酬的董、監(jiān)、高人數(shù)

員工年均薪酬=(t期支付給職工以及為職工支付的現(xiàn)金一t期董、監(jiān)、高薪酬)/(t期平均在崗領(lǐng)取薪酬的職工人數(shù)一t期領(lǐng)取薪酬的董、監(jiān)、高人數(shù))

本文以Khan和Watts的Basu模型為基礎(chǔ),度量公司年度的會計穩(wěn)健性指數(shù)Cscore,計算出2006~2015年各公司的Cscore值,Cscore值越高,表明會計穩(wěn)健性越強。另外,也將高管員工薪酬差距的平方與會計穩(wěn)健性的交互項作為解釋變量。

(3)調(diào)節(jié)變量。參考常健等[12]的做法,本文對監(jiān)事會有效性的衡量指標(biāo)選取監(jiān)事會規(guī)模和監(jiān)事會會議次數(shù);同時,選取公司性質(zhì),即反映公司所有權(quán)歸屬是國有還是非國有,設(shè)置虛擬變量。另外,分別將高管員工薪酬差距與監(jiān)事會規(guī)模、監(jiān)事會會議次數(shù)和公司性質(zhì)進(jìn)行交互,分析其調(diào)節(jié)作用。

(4)控制變量。根據(jù)張正堂[17]、郝東洋[18]、魯海帆[34]、Eriksson[38]等國內(nèi)外文獻(xiàn)研究情況,本文選取的控制變量包括:第一大股東持股比例、前十大股東持股平方和、公司成長性、公司規(guī)模、資產(chǎn)負(fù)債率以及所屬行業(yè)和年份。

具體變量定義如表1所示。

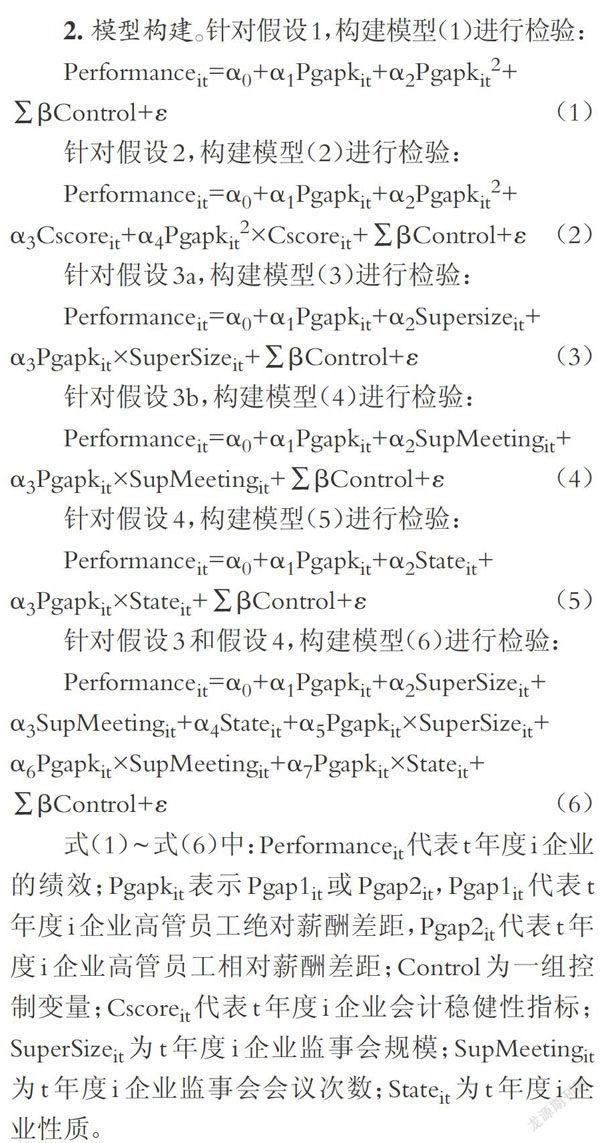

2.模型構(gòu)建。針對假設(shè)1,構(gòu)建模型(1)進(jìn)行檢驗:

Perfo rmanceit= a0+a1Pgapkit+a2Pgapkit2+∑βControl+ε

(1)

針對假設(shè)2,構(gòu)建模型(2)進(jìn)行檢驗:

Perfo rmanceit= ao+aiPgap kit+a2Pgapkit2+a3Cscoreit+a4Pgapkit2xCscoreit+∑βControl+ε(2)

針對假設(shè)3a,構(gòu)建模型(3)進(jìn)行檢驗:

Performanceit= a0+a1Pgapkit+a2Sup ersizeit+a3Pgapkit×SuperSizeit+∑βControl+8

(3)

針對假設(shè)3b,構(gòu)建模型(4)進(jìn)行檢驗:

Performanceit= ao+a1Pgapkit+a2SupMeetin9it+a3Pgapkit×SupMeetin9it+∑βControl+ε

(4)

針對假設(shè)4,構(gòu)建模型(5)進(jìn)行檢驗:

Performanceit= ao+aiPgapkit+a2Stateit+a3PgapkitxStaten+∑βControl+ε

(5)

針對假設(shè)3和假設(shè)4,構(gòu)建模型(6)進(jìn)行檢驗:

Performancen= ao+a1Pgapkit+a2SuperSizeit+α3SupMeetin9it+a4Stateit+asPgap kitXSuperSizeit+a6Pgapkit×SupMeetin9it+a7Pgapkit×Stateit+∑βControl+ε

(6)

式(1)~式(6)中:Performanceit代表t年度i企業(yè)的績效;Pgapkit表示Pgaplit或Pgap2it,Pgaplit代表t年度i企業(yè)高管員工絕對薪酬差距,Pgap2it代表t年度i企業(yè)高管員工相對薪酬差距;Control為一組控制變量;Cscoreit代表t年度i企業(yè)會計穩(wěn)健性指標(biāo);SuperSizeit為t年度i企業(yè)監(jiān)事會規(guī)模;SupMeetingit為t年度i企業(yè)監(jiān)事會會議次數(shù);Stateit為t年度i企業(yè)性質(zhì)。

(二)樣本選取和數(shù)據(jù)來源

本文以2006~2015年滬深A(yù)股上市公司為研究樣本,剔除:①金融類行業(yè)的上市公司,包括銀行業(yè)、保險業(yè)、信托業(yè)、證券業(yè)和租賃業(yè)等;②ST、SST、*ST、S*ST的公司;③數(shù)據(jù)缺失的公司。最后共得到6551個觀測值。數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

四、實證分析

(一)描述性統(tǒng)計

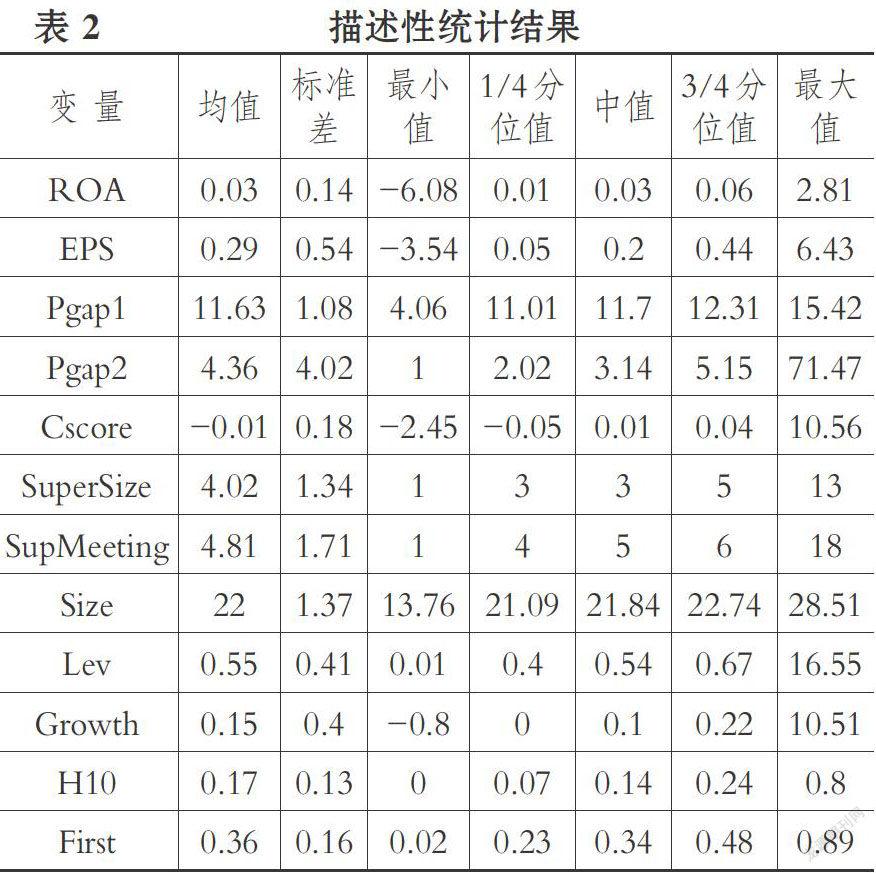

豐要變量的描述性統(tǒng)計如表2所示。由表2可知,2006~2015年上市公司的高管員工絕對薪酬差距最大值為15.42,最小值為4.06,平均值為11. 63;高管員工相對薪酬差距的最大值為71.47,最小值為1,半均值為4.36。由此可以發(fā)現(xiàn),我國上市公司高管員工薪酬差距變動幅度較大。

表3是以ROA為因變量,將主要變量進(jìn)行Pearson和Spearman相關(guān)分析得到的系數(shù)矩陣。由表3可以發(fā)現(xiàn):高管員工絕對薪酬差距Pgapl和相對薪酬差距Pgap2與公司績效ROA在單變量相關(guān)分析中呈正相關(guān)關(guān)系,并在5%的水平上顯著;監(jiān)事會規(guī)模、監(jiān)事會會議次數(shù)和公司績效呈止相關(guān)關(guān)系,說明監(jiān)事會有效發(fā)揮作用會促進(jìn)公司績效的提升;監(jiān)事會規(guī)模與高管員工薪酬差距呈負(fù)相關(guān)關(guān)系,監(jiān)事會會議次數(shù)與高管員工薪酬差距呈正相關(guān)關(guān)系。本文接下來通過構(gòu)建模型進(jìn)一步檢驗上述各變量關(guān)系。會計穩(wěn)健性與ROA、高管員工絕對薪酬差距和相對薪酬差距均呈負(fù)相關(guān)關(guān)系,且在5%的水平上顯著。說明在會計穩(wěn)健性較高的公司,公司績效確認(rèn)更穩(wěn)健,不會出現(xiàn)高管為獲得較高薪酬而虛增盈余的情況,高管員工薪酬差距較小;高管員工薪酬差距的擴(kuò)大,會激勵高管和員工努力工作,實現(xiàn)公司績效的提升。

(二)回歸結(jié)果分析

本文樣本為2006~2015年連續(xù)十年的6551個樣本觀測值,涉及截面數(shù)據(jù)和時間序列數(shù)據(jù)。采用混合截面進(jìn)行多元回歸分析。

表4列示了以ROA和EPS為因變量的模型(1)和模型(2)的回歸分析結(jié)果。模型(1)中Pgapl和Pgap2與ROA顯著正相關(guān),模型(2)中Pgapl和Pgap2與EPS顯著止相關(guān),說明隨著高管員工薪酬差距的擴(kuò)大,公司績效會顯著提升,支持了錦標(biāo)賽理論。模型(1)中Pgapl2和Pgap22與ROA顯著負(fù)相關(guān),模型(2)中的Pgapl2和Pgap22與EPS顯著負(fù)相關(guān),說明高管員工絕對薪酬差距和相對薪酬差距達(dá)到一定額度后,對公司績效呈現(xiàn)負(fù)向影響,支持了行為理論。由此可見,高管員工薪酬差距和公司績效呈現(xiàn)先升后降的倒“U”型關(guān)系,當(dāng)高管員工薪酬差距低于最優(yōu)薪酬水半時,其結(jié)果支持錦標(biāo)賽理論;當(dāng)高管員工薪酬差距高于最優(yōu)薪酬水平時,其結(jié)果支持行為理論,假設(shè)1得以驗證。

表5列示了以ROA和EPS為因變量模型(3)和模型(4)的回歸分析結(jié)果。模型(3)中SuperSize與ROA顯著為止,說明監(jiān)事會規(guī)模較大的公司,公司績效會有上升趨勢。Pgapl與SuperSize的交瓦項系數(shù)顯著為負(fù),Pgap2與SuperSize的交互項系數(shù)顯著為止,說明隨著公司監(jiān)事會規(guī)模的擴(kuò)大,高管員工相對薪酬差距對公司績效起到激勵作用,符合錦標(biāo)賽理論;而高管員工絕對薪酬差距對公司績效反而會有抑制作用,符合行為理論。這支持了假設(shè)3a。模型(4)中SupMeeting與ROA正相關(guān),說明監(jiān)事會會議次數(shù)越多,公司績效會越好。Pgapl和Pgap2與SupMeeting的交互項系數(shù)均為止,說明隨著公司監(jiān)事會規(guī)模的擴(kuò)大,高管員工薪酬差距對公司績效會起到激勵作用,這支持了假設(shè)3b。

以EPS作為因變量時,在模型(3)中,SuperSize與EPS顯著正相關(guān),說明監(jiān)事會會議次數(shù)越多,公司監(jiān)督權(quán)發(fā)揮的有效性越強,公司績效越能提升。Pgapl與SupMeeting的交互項系數(shù)為負(fù),Pgap2與SuperSize的交瓦項系數(shù)為正,說明隨著公司監(jiān)事會會議次數(shù)的增加,高管員工相對薪酬差距對公司績效起到激勵作用,符合錦標(biāo)賽理論;而高管員工絕對薪酬差距對公司績效反而會有抑制作用,符合行為理論。這支持了假設(shè)3a。模型(4)中SupMeeting與EPS負(fù)相關(guān),不能驗證假設(shè)3b,可能是因為EPS作為公司績效的衡量指標(biāo),受到資本市場股票價格波動的影響較大,其驗證效果不能合理支持假設(shè)3b。

表6反映了公司性質(zhì)對高管員工薪酬差距與公司績效關(guān)系的調(diào)節(jié)效應(yīng)。在模型(5)中,以ROA作為因變量時,State與ROA呈負(fù)相關(guān)關(guān)系,Pgapl和Pgap2與State的交互項對公司績效ROA具有負(fù)向影響,結(jié)果表明國有性質(zhì)的公司會減弱高管員工薪酬差距對公司績效的促進(jìn)作用,這支持了假設(shè)4。以EPS作為因變量時,State與EPS呈負(fù)相關(guān)關(guān)系,Pgapl和Pgap2與State的交互項對公司績效EPS具有顯著正向影響,結(jié)果表明當(dāng)將EPS作為因變量時,高管員工薪酬差距的擴(kuò)大會激勵公司績效的提升,但公司性質(zhì)的抑制作用卻不能有效發(fā)揮,主要原因在于資本市場股票價值的波動對公司績效具有明顯作用。隨著我國經(jīng)濟(jì)體制的改革,國有性質(zhì)的公司逐步進(jìn)行股份制改革,有助于促進(jìn)高管員工薪酬差距對公司績效激勵作用的發(fā)揮,使得我國經(jīng)濟(jì)更加繁榮發(fā)展。

表7列示了將監(jiān)事會規(guī)模、監(jiān)事會會議次數(shù)和公司性質(zhì)都加入模型(6),并與高管員工絕對薪酬差距和相對薪酬差距進(jìn)行交瓦時的回歸分析結(jié)果。從結(jié)果來看,高管員工絕對薪酬差距與董事會規(guī)模的交互項Pgapl×SuperSize對公司績效ROA和EPS具有顯著正向影響;高管員工相對薪酬差距與董事會規(guī)模的交互項Pgap2×SuperSize對公司績效ROA和EPS具有止向影響,有效驗證了假設(shè)3a;高管員工絕對薪酬差距與董事會會議次數(shù)的交互項PgaplxSupMeeting對公司績效ROA和EPS具有顯著止向影響;高管員工相對薪酬差距與董事會會議次數(shù)的交互項Pgap2×SupMeeting對公司績效ROA和EPS具有止向影響,有效驗證假設(shè)3b;高管員工絕對薪酬差距、相對薪酬差距與State的交瓦項Pgapl×State、Pgap2×State對公司績效ROA具有顯著負(fù)向影響,但對公司績效EPS小具有顯著負(fù)向影響,其結(jié)果能夠驗證假設(shè)4。

(三)穩(wěn)健性檢驗

為確保本文驗證結(jié)論的可靠與真實,本文進(jìn)行了如下穩(wěn)健性檢驗:①選擇公司績效ROE作為替換變量。將因變量公司績效的衡量指標(biāo)改為ROE(凈資產(chǎn)收益率),限于篇幅,其驗證結(jié)果略。模型(1)中的高管員工薪酬差距Pgapl和Pgap2均對公司績效ROE具有止向影響,高管員工絕對薪酬差距的平方Pgapl2和相對薪酬差距的平方Pgap22均對公司績效ROE具有負(fù)向影響,驗證了假設(shè)1;模型(2)中兩種薪酬差距下Cscore對ROE具有負(fù)向影響,薪酬差距的平方與Cscore的交互項系數(shù)為正,驗證了假設(shè)2;模型(3)中SuperSize對ROE具有止向影響,兩種薪酬差距與SuperSize的交互項對ROE具有止向影響,驗證了假設(shè)3a;模型(4)中Sup-Meeting對ROE具有止向影響,兩種薪酬差距與SupMeeting的交互項對ROE也具有正向影響,驗證了假設(shè)3b;模型(5)中State對ROE具有負(fù)向影響,兩種薪酬差距與State的交互項對ROE具有負(fù)向影響,驗證了假設(shè)4;模型(6)中兩種薪酬差距與Super-Size、SupMeeting和State的交互項均符合之前的假設(shè)結(jié)果,能夠支持假設(shè)3和4。②對連續(xù)變量進(jìn)行5%水平下的Winsorize處理,能夠驗證本文假設(shè)。

五、研究結(jié)論與建議

(一)研究結(jié)論

本文以錦標(biāo)賽理論和行為理論為基礎(chǔ),針對高管員工絕對薪酬差距和相對薪酬差距對公司績效的影響進(jìn)行實證檢驗,結(jié)合我國會計準(zhǔn)則修訂,探究會計穩(wěn)健性對兩者關(guān)系的影響。加之考慮我國內(nèi)部控制法規(guī)體系的發(fā)展和國有公司股份制改革的背景,特引入監(jiān)事會有效性和公司性質(zhì)兩個調(diào)節(jié)變量,對所要研究的內(nèi)容進(jìn)行充分驗證。結(jié)論如下:

1.高管員工絕對薪酬差距和相對薪酬差距與公司績效呈現(xiàn)先增后降的倒“U”型關(guān)系。這說明公司高管員工薪酬差距在低于最優(yōu)薪酬差距水平的范圍內(nèi)對公司績效起到激勵作用,有效支持了錦標(biāo)賽理論;在超過最優(yōu)薪酬差距水平后,高管員工薪酬差距卻對公司績效具有負(fù)向影響。

2.會計穩(wěn)健性能夠?qū)Ω吖軉T工薪酬差距與公司績效的關(guān)系發(fā)揮調(diào)節(jié)效應(yīng)。會計穩(wěn)健性較高時,高管員工薪酬差距與公司績效的倒“U”型關(guān)系會發(fā)牛偏移,最優(yōu)薪酬水平的極值點會向右移動。這說明在會計穩(wěn)健性越高的公司,高管員工薪酬差距的極值點會越高,薪酬差距對公司績效的激勵作用范圍會越大。在會計穩(wěn)健性高的公司,高管員工薪酬差距的擴(kuò)大能夠發(fā)揮有效的激勵作用。

3.監(jiān)事會有效性與公司性質(zhì)的調(diào)節(jié)作用。監(jiān)事會有效性較高的公司,高管員工薪酬差距對公司績效具有正向影響,即對公司績效起到積極作用。但在國有性質(zhì)的公司中,高管員工薪酬差距對公司績效的止向影響會受到抑制;在非國有性質(zhì)的公司中,高管員工薪酬差距能夠更有效地激勵公司績效。

(二)建議

1.公司在制定薪酬獎懲制度時,應(yīng)充分考慮公司自身特征,對高管薪酬設(shè)置合理的標(biāo)準(zhǔn)。既要能夠發(fā)揮高管員工薪酬差距對公司績效的激勵作用,也要注意到薪酬差距過大時對公司績效所產(chǎn)生的負(fù)向影響。薪酬獎懲制度應(yīng)當(dāng)做到信息公開、公半和公正,吸取公司高管和員工的建議,確保薪酬獎懲制度能夠有效發(fā)揮激勵作用。

2.確保企業(yè)會計準(zhǔn)則有效實施,提升公司的會計穩(wěn)健性程度。公司在編制財務(wù)報告的過程中應(yīng)嚴(yán)格遵守會計準(zhǔn)則對會計核算的各項規(guī)定,組織公司管理層和會計人員參與會計準(zhǔn)則最新變化動態(tài)的學(xué)習(xí)與研討,進(jìn)一步完善公司財務(wù)核算的具體流程和監(jiān)管審批制度,確保公司財務(wù)目標(biāo)順利完成,為會計穩(wěn)健性財務(wù)政策的合理運用與效果的發(fā)揮搭建良好的財務(wù)環(huán)境。

3.不斷提高監(jiān)事會有效性。監(jiān)事會的有效運行能夠降低生產(chǎn)經(jīng)營各個環(huán)節(jié)的風(fēng)險,保障公司提供的會計信息真實、可靠。公司管理層應(yīng)對監(jiān)事會成員定期進(jìn)行業(yè)務(wù)培訓(xùn)和業(yè)績考核,以提高公司監(jiān)事會成員的業(yè)務(wù)水平和責(zé)任感,確保公司監(jiān)事會的監(jiān)督權(quán)能夠有效發(fā)揮。對公司牛產(chǎn)經(jīng)營各個環(huán)節(jié)、會計核算實務(wù)操作等進(jìn)行監(jiān)督和審核,以保證財務(wù)報告呈報流程規(guī)范、信息真實。

4.建立股權(quán)集中結(jié)構(gòu)模式,不斷優(yōu)化上市公司股權(quán)結(jié)構(gòu)。當(dāng)國有股比例較大時,高管員工薪酬差距對公司績效的激勵效果會受到影響。公司應(yīng)當(dāng)注重完善公司治理結(jié)構(gòu),建立符合我國國情的相對股權(quán)集中的結(jié)構(gòu)模式。

主要參考文獻(xiàn):

[1]方軍雄.中國上市公司高管的薪酬存在粘性嗎?[J].經(jīng)濟(jì)研究,2009(3):110~124.

[2]毛新述,戴德明.會計制度改革、盈余穩(wěn)健性與盈余管理[J].會計研究,2009(12):38~46.

[3]沈永建,梁上坤,陳冬華.職工薪酬與會計穩(wěn)健性[J].會計研究,2013(4):73~80.

[4]石榴紅,張時淼,馮照楨.基于面板數(shù)據(jù)的上市公司薪酬差距與公司績效關(guān)系研究[J].當(dāng)代經(jīng)濟(jì)科學(xué),2013(7):64~73.

[5]呂峻.異質(zhì)性企業(yè)、薪酬差距與企業(yè)績效[J].財經(jīng)問題研究,2014(1):71~79.

[6] Lazear E.P.,S.Rosen. Rank-order Tournamentsas Optimum Labor Contracts[J].Journal of Politi-calEconomy,1981(5):841~864.

[7] Main B.C.,A. O. Charles,J.Wade. Top Execu-tive Pay: Tournament or Teamwork[J].Journal ofLabor Economics,1993(4):606~628.

[8] Eriksson T.. Executive Compensation and Tourna-ment Theory:Empirical Test on Danish Data[J].Journal of Labor Economics,1999(2):262一280.

[9] Lee K.M.,Lev B.,Yeo CJ. H. H.. Executive PayDispersion, Corporate GJovernance and Firm Per-formance[J].Journal of Quantitative Finance andAccounting Review, 2008(3):315~338.

[10] Bloom M.. The Performance Effects of PayDispersion on Individuals and Organization[J].The Academy of Management Joumal, 1999 (1):25~40.

[11]林浚清,黃祖輝,孫永祥.高管團(tuán)隊內(nèi)薪酬差距、公司績效和治理結(jié)構(gòu)[J].經(jīng)濟(jì)研究,2003 (4):31~40.

[12]常健.內(nèi)部薪酬差距與公司績效——基于上市公司的實證研究[J].南方經(jīng)濟(jì),2014(8):71~90.

[13]劉春,孫亮.薪酬差距與企業(yè)績效:來自國企上市公司的經(jīng)驗證據(jù)[J].南開管理評論,2010(2):30~39.

[14] Pfeffer J., N. Langton. The Effect of WageDispersion on Satisfaction,Productivity and WorkingCollaboratively[J]. Administrative Science Quarter-ly,1993(3):382~411.

[15] Siegel P.A., Hambrick D. C.. Pay DisparitiesWithin Top Management GJroup: Evidence ofHarmful Effects on Performance of High-Technology Firms[J].Organization Science,2005(3):259~274.

[16]盧銳,柳建華,許寧.內(nèi)部控制、產(chǎn)權(quán)與高管薪酬業(yè)績敏感性[J].會計研究,2011(10):42~48.

[17]張正堂.企業(yè)內(nèi)部薪酬差距對組織未來績效影響的實證研究[J].會計研究,2008(9):81~ 89.

[18]郝東洋.產(chǎn)品市場競爭、內(nèi)部薪酬差距與公司經(jīng)營績效[J].華東師范大學(xué)學(xué)報(哲學(xué)社會科學(xué)版).2()16(1):149~ 172.

[19] Fleming G., G. Stellios. CEO Remuneration,Managerial Agency and Boards of Directors in Aus-tralia[J].Journal of Accounting Research ,2002(2):126 ~145.

[20] Conyon M. J.,Peck S.I.,Sadler G. U.. CorporateTournaments and Executive Compensation: Evi-dence from UK[Jl. Strategic Management Journal,2001(8):805~815.

[21] Core J.E.,R. W. Holthausen,D.F.Larcker.Corporate Governance, Chief Executive OfficerCompensation, and Firm Performance[J].Journalof Financial Economics ,1999(51):371~406.

[22] Cyert R. M.,S.H. Kang,P.Kumar. CorporateGovernance, Takeovers and Top- ManagementCompensation: Theory and Evidence[J].Manage-ment Science,20()2(4):453~469.

[23]張正堂,李欣.高層管理團(tuán)隊核心成員薪酬差距與企業(yè)績效的關(guān)系[J].經(jīng)濟(jì)管理,2007(1):16~25.

[24]葉林祥,李實,羅楚亮.行業(yè)壟斷、所有制與企業(yè)工資收入差距——基于第一次全國經(jīng)濟(jì)普查企業(yè)數(shù)據(jù)的實證研究[J].管理世界,2011(4):26~36.

[25]陳信元,陳冬華,萬華林等.地區(qū)差異、薪酬管理與高管腐敗[J].經(jīng)濟(jì)研究,2009(4):130~143.

[26]周澤將,杜興強.稅收負(fù)擔(dān)、會計穩(wěn)健性與薪酬業(yè)績敏感度[J].金融研究,2012(10):167—179.

[27]張淑英,楊紅艷,劉慧娟.會計穩(wěn)健性與高管薪酬業(yè)績敏感性的關(guān)系——來自中國A股上市公司的經(jīng)驗證據(jù)[J].南京審計學(xué)院學(xué)報,2013(6):97~104.

[28]江偉.會計穩(wěn)健性與管理層薪酬對會計業(yè)績的敏感度[J].暨南學(xué)報(哲學(xué)社會科學(xué)版),2007(5):32~38.

[29]張姝玉.高管股權(quán)激勵與會計穩(wěn)健性的相關(guān)性分析[J].商業(yè)經(jīng)濟(jì),2015(6):155~156.

[30]周軍,翟燕.會計穩(wěn)健性或高管股權(quán)激勵——不同代理沖突下的治理方式選擇[J].證券市場導(dǎo)報,2013(2):54—58.

[31]張洪輝,章琳一.國有企業(yè)薪酬管制與會計穩(wěn)健性[J].當(dāng)代財經(jīng),2015(4):119~128.

[32]饒品貴,姜國華.貨幣政策波動、銀行信貸與會計穩(wěn)健性[J].金融研究,2011(3):51—71.

[33] Henderson A. D., J. W. Fred-ickson. TopManagement Team Coordination Needs and theCEO Pay GJap:A Competitive Test of Economicand Behavioral Views[J]. Academy of Manage-mentJournal,2001(44):96~117.

[34]魯海帆.高管團(tuán)隊內(nèi)薪酬差與公司業(yè)績——基于中國上市公司的實證研究[D].廣州:暨南大學(xué),2008.

[35]盧銳.管理層權(quán)力、薪酬差距與績效[J].南方經(jīng)濟(jì),2007(3):34~44.

[36] Hambrick D. C.,P.A.Siegel. Pay DispersionWithin Top Management GJroups:Hannful Effectson Performance of High-Technology Firms[J].Academy of Management Proceedings, 1997(2):26一30.

[37]董斌,曲蓬.薪酬水平、薪酬差距與公司業(yè)績[J].山西財經(jīng)大學(xué)學(xué)報,2014(11):60—73.

[38] Eriksson T.. Executive Compensation and Tour-nament Theory:Empirical Test on Danish Data[J].Journal of Labor Econonlics,1999(2):262~280.