合并商譽計量的理論沖突與經濟后果

2019-09-10 07:22:44傅宏宇崔婧杜凱

財會月刊·上半月 2019年2期

傅宏宇 崔婧 杜凱

【摘要】我國企業會計準則中非同一控制下企業合并商譽的計量采用的是依據母公司理論的部分商譽法,這不僅與整體合并會計處理依據實體理論的邏輯不一致,而且與國際主流會計規范采用或傾向采用的方法不一致。對比采用依據實體理論的全部商譽法,我國上市公司采用部分商譽法計量對合并商譽具有明顯的壓低作用,使披露的合并商譽更加穩健。穩健性原則與如實反映原則存在一定的矛盾。因此建議我國的會計準則制定機構研究少數股東權益的合理估值方法,適時采用依據實體理論的全部商譽法計量合并商譽。

【關鍵詞】合并商譽;母公司理論;實體理論;部分商譽法;全部商譽法;經濟后果

【中圖分類號】F230.9

【文獻標識碼】A

【文章編號】1004-0994(2019)03-0062-11

一、引言

現行國際豐流會計準則對于合并商譽的初始計量采用了不同的方法,這豐要是因為各豐流會計準則依據的理論不同。若依據實體理論,會確認全部股權的全部商譽;而若依據母公司理論,則只會確認按母公司持股比例計算的部分商譽。合并商譽作為不可確指的資產無法單獨轉讓,且其減值會影響企業的利潤。因此,依據不同理論對合并商譽進行初始計量具有明顯不同的經濟后果。

我國2006年發布了與國際財務報告準則趨同的企業會計準則,其中規定:非同一控制下企業合并整體上依據實體理論,而對合并商譽的初始計量依據母公司理論[1- 3]。這帶來了會計準則系統內會計處理方法邏輯的不一致。而美國會計準則則規定,不僅企業合并整體上依據實體理論,而且對商譽的初始計量也依據實體理論[4]。國際財務報告準則在企業合并整體上依據實體理論,對于商譽的初始計量,由于沒有得到理事會成員的足夠支持,最后允許采用兩種備選方法(依據實體理論或母公司理論)[5]。可見,我國企業會計準則對合并商譽初始計量的方法有別于國際豐流會計準則。這一做法盡管可以避免依據實體琿論初始計量商譽時與實際情況嚴重背離的假定,即假定少數股東也會像控股股東一樣支付同樣的價格購買相應的股權[6],但必然會壓低商譽資產以及相應的利得,這或許也體現了會計準則制定機構作為監管者的監管動機。

本文主要通過采集我國上市公司年報中披露的商譽數值,將其中具備條件的商譽數值轉換為依據實體理論進行初始計量的商譽數值,通過統計分析來估算相對于依據實體理論,我國企業采用依據母公司理論初始計量合并商譽而壓低商譽的數額及其在不同行業的分布,從而了解我國企業會計準則依據母公司理論初始計量商譽的經濟后果,以期對相關會計準則的修訂提供現實依據。

二、文獻綜述與研究背景

(一)文獻綜述

1.國外文獻綜述。

(1)關于商譽的計量和減值。Ramanna[7]認為商譽的價值可以在減值測試過程中得到更好的體現。他也認同商譽的不可辨認性。為了很好地維護企業的形象,企業應該保持商譽的價值,減少商譽減值的影響,進而獲得超額收益。Li、Shroff等[8]從商譽的減值原因和影響角度探討了商譽減值損失問題。Diogenis、CJunnar[9]也考察了采用國際會計準則后商譽的價值相關性及其披露問題。

(2)關于商譽盈余管琿。Massoud、Raiborn[10]發現,商譽減值主要出于人為豐觀判斷和計量,這會導致企業的會計信息失真和盈余管理行為。Li、Shroff等[8]認為企業有通過不報告減值損失來進行盈余管理的動機。Detzen、Zulch[ll]利用歐洲企業并購的樣本研究了在采用國際會計準則的背景下管理者的短期現金薪酬和商譽確認金額之間的關系,發現管理者的薪酬越高,確認的企業商譽價值越高,但是這一關系并不是線性的。此外,外文文獻中未見到以依據母公司理論或實體理論初始計量商譽為核心論題的研究。

2008年1月17日國際會計準則理事會(IASB)發布《IFRS3-企業合并》,對合并商譽的初始計量提供了兩種備選方案,既可依據實體理論,即按照公允價值計量非控制性權益(一是按照控股股東支付對價的相應份額推算非控制性權益的公允價值;二是單獨評估非控制性權益的公允價值。IASB傾向于后者),也可以依據母公司理論,即按照被購買方可辨認凈資產(公允價值)中非控制性權益所占比例來計量非控制性權益。在該準則文件結論基礎的第209~216段對做出上述決定的原因做了如下解釋:原則上,購買方應該按照購買日的公允價值計量企業合并中的所有組成部分,包括任何被購買方的非控制性權益。引入一種可供選擇的非控制性權益的計量方法并非IASB的初衷,因為這會降低財務報表的可比性。但是,上述兩種方法都沒能得到理事會成員的足夠支持。支持對非控制性權益采用例外方法(兩種備選方法)處理的理由主要有:一是沒有充分證據對按照購買日公允價值記錄非控制性權益所產牛的邊際收益進行評估;二是一般來說,按非控制性權益的公允價值計量更具可信性(應單獨對非控制性權益的公允價值進行評估),但這樣做會比按享有的被購買方可辨認凈資產的份額來計量耗費更多的成本。三是關于公允價值計量非控制性權益是臺會增加不恰當成本的問題,來自各個研究機構和人員的反饋指出,“不恰當成本”這一說法在運用中不太可能一致。

2.國內文獻綜述。

(1)討論企業合并包括商譽初始計量的理論依據。黃世忠等[6]全面清晰地闡釋了合并報表編制所依據的所有者理論、實體理論和母公司理論的淵源、內涵及其對應的合并報表編制實務,并對三種理論的優劣進行了深刻的評析。劉文輝[12]分析了控制概念與所有者理論、實體理論和母公司理論的關系。他指出,控制概念是確定合并范圍的關鍵。編制合并財務報表的三種理論中,母公司理論和所有者理論雖然從不同角度論證了合并的實質,但合并報表編制基礎并不是完全基于母公司對子公司的控制與被控制的豐流理論,因而其不能充分地揭示母公司因擁有控股權而對子公司行使權利這一杠桿作用,也就不能真實地反映公司集團的牛產經營能力和收益情況。而只有實體理論能做到這一點。杜興強等[13]深入分析了目前外購商譽的構成,包括合并商譽、被并購企業通過合并顯性化的自創商譽、未確認的資產與負債、代理問題產牛的過度自信損失和估算偏差,其中前兩項為應確認的商譽。

(2)分析依據實體理論初始計量商譽面臨的問題及對策。黃世忠等[6]指出:“在主體觀(實體理論)下,子公司的整體價值是通過母公司所支付的股權收購價格除以母公司收購的股權比例推定的。這種推定實質上是假設子公司的少數股東也愿意與控股股東一樣支付同樣的價格購買其相應的股權。但實際情況是,只有多數股東(母公司)才真正愿意按高于子公司可辨認凈資產公允價值的價格購買子公司的股權,其所支付的價格包括為了獲得控制權及其相關的財務杠桿效應而額外支付的代價。少數股東并沒有掌握控制權,當然不愿意以與控股股東一樣的價格來購買子公司的股權,其股權獲得價格在大多數情況下只是其原始投資,通常大大低于可辨認凈資產公允價值的相應份額。正因為這一推定過程所隱含的假設與實際情況嚴重背離,按豐體觀計算出的商譽,其合理性一直為會計學術界所質疑。”

根據美國財務會計準則委員會(FASB)在1999年發布的《企業合并和無形資產》征求意見稿中的解釋,企業合并中真止的商譽(被稱為“核心商譽”)包含兩個部分:一是被合并企業現有資源帶來的超額回報;二是主并企業與被并企業的協同效應帶來的未來收益。如果商譽的第一組成部分可以被子公司的少數股東享有,那么第二組成部分則幾乎完全被母公司所獲得,這就是經濟學所說的“控制權的私有收益”,而少數股東無法享有這部分收益[14]。因而在理論上,少數股東股權的購買價格應該低于母公司股權。諸多經驗研究也表明,控制性股權轉讓的價格要顯著高于非控制性股權。因此,經濟實體理論關于商譽的計算原理所隱含的假設與實際情況相背離,其合理性遭到會計學術界的質疑。張昱曼[15]認為,采用全部商譽法更加合理。母公司為了獲取控制權要付出更大的代價,即控制溢價,而非控制性權益沒有為其所有者提供獲得控制權的好處,因而對商譽不能簡單地按持股比例分配,而是要計量非控制性權益的公允價值。但是我國市場機制還不夠完善,市場價格尚不能合理地反映非控制性權益的公允價值,因而暫時不能確認歸屬于非控制性權益的商譽。

(3)我國企業會計準則依據母公司理論初始計量商譽的評析。劉永澤等16分析了我國企業會計準則采用部分商譽法計量商譽的四點理由:其一,實體理論按照母公司對子公司的購買價格推算出商譽與實際情況往往是背離的,少數股東股權的購買價格應該低于母公司股權。其二,商譽實質上是超額支付的合并溢價,這部分合并溢價實質上是協同效應等無形資源的購買價格,母公司期望通過并購子公司擁有控制權從而支配子公司的財務和經營決策,利用協同效應獲得超額收益。但少數股東并沒有采取控股合并行為,也沒有為被購買企業的協同效應等無形資源付出任何費用,所以屬于少數股東的這部分無形資源不符合資產的確認條件,故不應將其確認為一項資產。其三,由于少數股東并沒有控制權,就不能利用被購買企業的無形資源來獲取超額收益,因而歸屬于少數股東的協同效應等無形資源的價值幾乎為零,因此不應該確認歸屬于少數股東的商譽。其四,少數股東在購買股權時很可能僅僅將其作為一項金融資產來持有,以便日后賣出以取得差價收益,而不是想要長期持有并通過影響被購買企業的牛產經營決策等來獲得超額收益,因此確認少數股權商譽不具有實際意義。

馮衛東等[17]指出,在復雜股權結構(企業集團母公司要通過一個或多個中間層級公司間接控制子公司或者通過直接加間接混合方式控制子公司),企業合并商譽在集團合并報表中應如何確認、計量和報告,現行會計準則尚無相應規定,僅在相關的對策建議中有提及,即:在合并財務報表中,除應確認母公司支付對價購買的商譽外,對少數股東支付對價購買的商譽部分及未涉及交易對價的商譽部分也應當予以確認。其中少數股東支付對價購買的商譽部分,即間接少數股權商譽部分,可比照母公司支付對價購買商譽的計算方法確定;沒有交易對價的商譽部分,即直接少數股權商譽部分,如果該部分股權投資的公允價值能夠可靠計量,則按該部分股權投資在購買日的公允價值與控制權取得日子公刊凈資產公允價值份額之間的差額計算確定,如果不能可靠計量該部分少數股權的公允價值,則可比照有交易對價部分少數股權商譽的確定方法進行確定。這實際上是建議依據實體理論初始計量商譽。

3.對現有文獻的評述。我國學者對于目前實體理論按照母公司對子公司的購買價格來推算商譽的方法的批評深刻而符合實際,這或許是我國企業會計準則在合并商譽計量方面轉而采用依據母公司理論的豐要原因。但從IASB對商譽計量依據實體理論或母公司理論的討論中可以發現,IASB在采用依據實體理論計量商譽時并非是按照母公司對子公刊的購買價格來推算商譽,而是采用對于非控制性權益單獨評估的方法。這種方法避免了我國學者指出的按照母公司對子公司的購買價格來推算商譽方法的缺陷,但其實施的前提條件是發達的資本市場,中國資本市場作為新興市場能否適用,需要通過其使用后的經濟后果來判斷。

總的來看,目前文獻對于初始計量商譽依據實體理論或母公司理論的研究都是規范性的研究,缺少基于資本市場數據針對初始計量商譽依據實體理論或母公司理論的經濟后果的相關實證研究,這正是本文的貢獻與目的所在。

(二)研究的理論背景與假設

1.理論沖突與商譽計量信息的差異。合并商譽初始計量方法的差異基于其所依據的理論不同。目前相關的理論包括所有者理論、實體理論和母公司理論;不同的理論針對的問題豐要是會計主體確認計量的要素變化與其終極所有者的關系以及應如何理解合并會計報表的編制目的。

(1)所有者理論及其合并商譽初始計量方法。所有者理論認為,會計主體與其終極所有者是不可分割的整體,會計主體的要素變化是終極所有者財富的變化。合并會計報表是為了滿足母公司股東的信息需求。當母公司合并非全資子公司的會計報表時豐張采用比例合并法。具體內容包括:企業合并形成的資產、負債升(貶)值以及合并商譽,按母公司的持股比例進行初始確認;母子公司之間的交易及其未實現損益,按母公司的持股比例抵銷;合并會計報表不確認少數股東權益和少數股東損益。所有者理論與財務會計的豐體假設不一致,且與會計準則用于確定合并范圍的控制概念相沖突,加之其忽略了企業并購中的財務杠桿作用,因而在目前的主流財務會計準則中已經不再被采用。

(2)實體理論及其合并商譽初始計量方法。實體理論認為:會計主體與其終極所有者是相互分離、獨立存在的,會計主體的要素和交易、事項都獨立于終極所有者。合并會計報表是為了反映合并主體所控制的資源,滿足合并主體所有股東的信息需求。當母公司合并非全資子公司的會計報表時主張采用完全合并法。具體內容包括:企業合并形成的資產、負債升(貶)值以及合并商譽應全額進行初始確認;母子公司之間的交易及其未實現損益應全部予以抵銷;少數股東權益和少數股東損益都應單獨列入合并報表的權益和損益要素。由于與財務會計的豐體假設和控制概念相一致,且采用單一的公允價值對子公司的全部資產、負債進行計價,因而實體理論打破了比例合并法對子公司資產和負債雙重計價的局限。但實體理論的豐要問題是非控制性權益的計量。因此,實體理論現被國際上主流財務會計準則所采用。

(3)母公司理論及其合并商譽初始計量方法。母公司理論折衷了所有者理論和實體理論。在合并會計報表目的方面,母公司理論認為合并會計報表是為了滿足母公司股東的信息需求。在報表要素合并方法方面,采納了實體理論所主張的控制觀;在少數股東權益確認方面,對于所有者理論和實體理論的方案均持反對意見;在商譽確認方面,考慮到商譽的不確定性較大,完全秉承了所有者理論的穩健慣例,采用部分商譽法;在消除集團公司間交易及其未實現損益方面,又認同了實體理論的做法。母公司理論作為所有者理論和實體理論的折衷和修正,繼承了所有者理論和實體理論的優點,克服了這兩種極端的合并觀念固有的局限性,因而曾在國際主流財務會計準則中被廣為采用。然而,折衷和修正也使母公司理論喪失了獨立且自成體系的理論基礎,特別是母公司理論因其雙重計價基礎(成本與市價)而受到批評。目前,國際豐流財務會計準則已逐漸棄用母公司理論,轉而采用實體理論。

2.我國商譽會計準則規定適用性的實證判斷。我國企業會計準則在與國際財務報告準則全面趨同的背景下,在合并會計中整體上依據實體理論,包括:企業合并形成的資產、負債升(貶)值全部予以確認;母子公司之間的交易及其未實現損益全部予以抵銷;在合并資產負債表上,母公司未實際擁有的所有者權益反映為少數股東權益,作為合并所有者權益單獨列示;少數股東損益納入合并凈收益。但是,在合并商譽初始計量的方法選擇上,我國企業會計準則選擇了依據母公司理論。這種做法既不違背與國際財務報告準則全面趨同的大原則,又可以避免依據實體理論計量合并商譽存在的問題,或許還可以滿足會計準則制定機構壓低商譽資產的意愿。但這種做法使得我國企業會計準則的合并會計處理出現了邏輯上的不一致。

從我國企業會計準則實施的實際效果來看,在依據母公司理論計量合并商譽下,目前我國上市公司已經累計了近3000億元的合并商譽。這些商譽資產不可能像其他絕大多數資產那樣單獨轉讓,只能進行減值處理。而減值會直接影響企業的利潤,且減值本身也包含大量不確定因素。未來我國企業會計準則如果采用目前國際豐流財務會計準則體系所依據的實體理論對合并商譽進行初始計量,無疑會增加企業合并商譽。因此,本研究構建如下研究假設:

我國企業會計準則依據母公司理論初始計量合并商譽大幅降低了企業合并商譽數值。

三、研究設計

(一)樣本選取

本文選取2010~2015年六個年度的A股上市公司共計15410家(2010~2015年分別為2348家、2434家、2469家、2499家、2736家、2924家)為樣本進行研究,數據來自上海證券交易所、深圳證券交易所、新浪財經、巨潮資訊網等。通過手工逐家分析采集數據,其中形成商譽差異(存在商譽值并且形成商譽的合并為非lOO%控股)的為有效樣本,共計3571家(2010~2015年分別為335家、397家、404家、718家、820家、897家)。

(二)研究設計

根據我國企業會計準則的規定,非同一控制下控股合并的抵銷分錄(依據母公司理論)為:

借:子公司凈資產(公允價值)

合并商譽(支付對價公允價值一子公司凈資產公允價值×母公司持股比例)

貸:長期股權投資(支付對價公允價值)

少數股東權益(子公司凈資產公允價值×少數股東持股比例)

本研究將我國企業會計準則下合并商譽的數額(依據母公司理論)轉換為依據實體理論完全商譽法計量的合并商譽數額,以供實證研究。

母公司理論計量的合并商譽=支付對價公允價值一子公司凈資產公允價值×母公司持股比例

實體理論計量的合并商譽=支付對價公允價值/母公司持股比例一子公司凈資產公允價值

得:實體理論計量的合并商譽=母公司理論計量的合并商譽/母公司持股比例

對涉及的變量進行合理設計是保證研究具有可信成果的前提,所以各變量設計如下:

母公司理論計量與實體理論計量合并商譽的差異=實體理論計量的合并商譽一母公司理論計量的合并商譽

第j家公司的合并商譽按不同方法計量的差異=第j家公司按實體理論計量的合并商譽一第j家公司按母公司理論計量的合并商譽

合并商譽按不同理論計量的差異均值=(∑第j家公司的商譽按不同理論計量的差異)/n

其中,n為公司家數。因本研究要分析依據實體理論計量的合并商譽導致的合并商譽增加以及對總資產的影響,所以還要計算以下兩個比率:

比率1=本次統計分析各年年報調增合并商譽值/各年年報全部合并商譽總額

比率2=本次統計分析各年年報調增合并商譽值/各年年報全部資產總額

四、統計結果分析

(一)樣本統計

表1顯示,2010~2015年我國A股上市公司中存在合并商譽,且合并商譽中非100%控股的樣本公司呈遞增趨勢,其中2013年增加得最多,達314家。

為了對我國企業依據母公司理論初始計量商譽壓低合并商譽的數額在不同行業的分布進行統計分析,首先對樣本的行業分布進行統計,見表2。結果顯示,我國A股上市公司中存在合并商譽,且合并商

注:A:農、林、牧、漁業;B:采掘業;C:制造業;D:電力、煤氣及水的生產和供應業;E:建筑業;F:交通運輸、倉儲業;G:信息技術業;H:批發和零售貿易;I:金融業;J:房地產業;K:社會服務業;L:傳播與文化產業;M:綜合類。下同。譽中非100%控股的樣本公司最多的是制造業樣本(占比49.85%),這豐要和上市公司總量中制造業所占的比重較高有關;信息技術業的樣本占比為10.64%;樣本中最少的是金融業,僅占1.34%。除制造業外,其他行業樣本的分布較為分散。

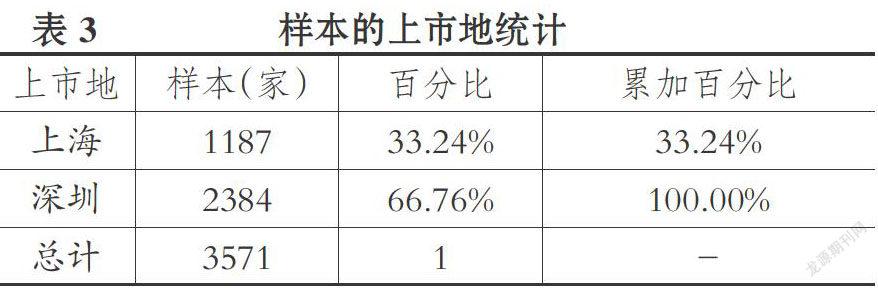

表3顯示,從樣本公司的上市地來看,在深交所上市的公司占比達66.76%,這與深交所有更多科技型創新型企業有關。

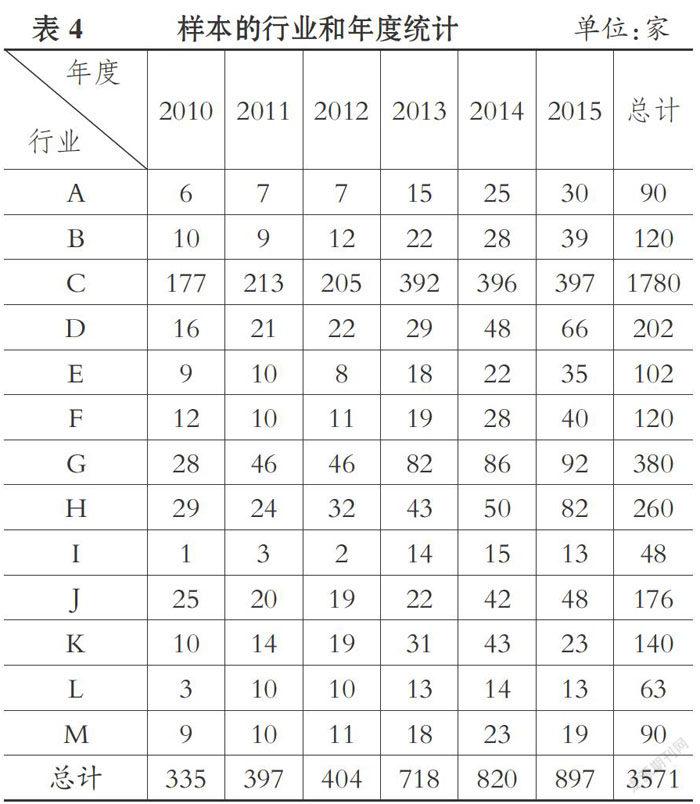

從表4對樣本的行業和年度的統計情況來看,制造業樣本在六年中均占比最高。總體而言,大多數行業的樣本在六年中逐漸增多。其中,建筑業和金融業樣本在2013年的增長趨勢最為明顯。

(二)母公司理論與實體理論初始計量合并商譽的差異統計

表5顯示,本研究的樣本總計3571家,對3571家樣本的商譽按照母公司理論和實體理論統計之后,發現依據母公司理論計量的累計商譽總數約為

注:差異百分比=依據母公司理論計量與實體理論計量的商譽差異額/依據母公司理論計量的商譽總數,下同。6845.86億元,而依據實體理論計量的累計商譽總數約為10095.07億元,兩者差異較大,約3249.21億元。

表6列示了各年度樣本的數量、兩種理論下的商譽及其差異額、差異百分比。從差額值的絕對數來看,除2011年外均逐年遞增,2015年最大;從差異額的相對數來看,2011年差異額百分比最大,其次為2010年,2015年排第三。

表7列示了各行業樣本的數量、兩種理論下的商譽及其差異額、差異百分比。從差異額的絕對數來看,制造業的差異總額最大,這主要是因為制造業樣本較多,排在第二位的是金融業,第三是信息技術業;從差異額的相對數來看,金融業差異額的百分比達到了73.41%,位列第一,排在第二位的是建筑業,第三是交通運輸、倉儲業。

表8列示了差異額按年度統計的描述性統計結果。其中,差異額的均值、中位數和最大值除2011年外均呈逐年遞增趨勢。

表9列示了差異額按行業統計的描述性統計結果。整體來看,各行業差異額的均值存在很大的差異。其中:金融業差異額的均值、中位數和最大值均位列第一;差異額均值位列第二的是交通運輸、倉儲業,第三是建筑業;差異額中位數中交通運輸、倉儲業和綜合類并列第二;差異額最大值的第二名是綜合類,第三名是制造業。

表10列示了比率1和比率2的統計分布結果。其中:比率1的均值為75.68%,中位數為46.15%,四分位距為71.72%;比率2的均值為0.88%,中位數為0.14‰四分位距為0.7%。

五、統計結果檢驗

(一)統計檢驗方法

本文以3571家存在合并商譽且合并商譽形成于非100%控股的企業為樣本,采用Kruskal- Wallis秩和檢驗針對依據不同理論計量對合并商譽差異影響的顯著性進行檢驗,檢驗結果見表11~表17。

(二)檢驗結果分析

將3571家樣本分為兩組,一組為依據母公司理論計量的商譽值(GOODWILLl),另一組為依據實體理論計量的商譽值(GOODWILL2)。假設如下:

HO:P(GOODWILLl>CJOODWILL2)=P (GOODWILLl

Hl:P(GOODWILLl>GOODWILL2)≠P(GOODWILLl

表11顯示,Z值為- 42.367,P值為0,在1%的水平上顯著,說明在實體理論與母公司理論下商譽值存在顯著差異,并且依據母公司理論計量的商譽值顯著小于依據實體理論計量的商譽值。可見,現行會計準則依據母公司理論來計量商譽降低了商譽值。

從表12中依據實體理論與母公司理論計量的商譽差異的Kruskal-Wallis秩和檢驗結果來看,在13個行業中,兩種理論下商譽差異的卡方值為40.617,P值為0.0001,在1%的水半上顯著,說明在不同行業的檢驗中,依據實體理論與母公司理論計量的商譽差異非常顯著。即依據母公司理論計量的商譽對各個行業均存在很大的影響,顯著降低了商譽值,并且這種差異對不同行業的影響也不同。

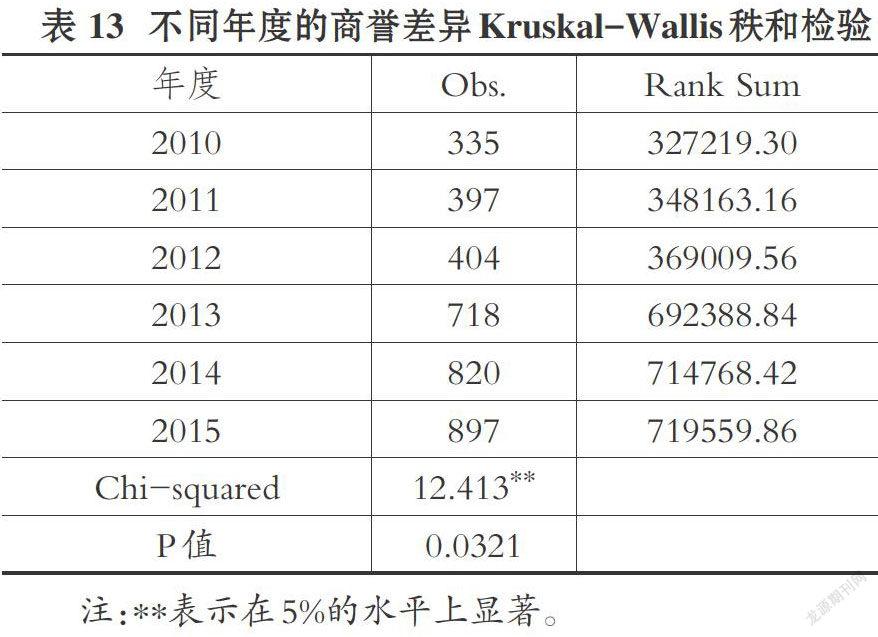

從表13中不同年度上市公司的商譽差異的Kruskal-Wallis秩和檢驗結果來看,在六個年度中,兩種理論下商譽差異的卡方值為12.413,P值為0.0321,在5%的水平上顯著,說明依據實體理論與母公司理論計量的商譽數對各年度都存在很大的影響,并且這種影響在不同年度也不同。

從表14中比率1的Kruskal- Wallis秩和檢驗結果來看,比率1差異的卡方值為31.025,P值為0.0031,在1%的水平上顯著,說明不同行業的比率1存在非常顯著的差異。

從表15中不同年度上市公司的比率1的Kruskal- Wallis秩和檢驗結果來看,在六個年度中,兩種理論下商譽差異的卡方值為79.582,P值為0,在1%的水平上顯著,說明不同年度的比率1的差異非常大。

從表16中比率2的Kruskal-Wallis秩和檢驗結果來看,比率2差異的卡方值為101.113,P值為O,在1%的水平上顯著,說明不同行業的比率2存在非常顯著的差異。

從表17對不同年度上市公司比率2的Kruskal-Wallis秩和檢驗結果來看,在六個年度中,兩種理論下商譽差異的卡方值為4.106,P值為0.4011,結果不顯著,說明不同年度比率2的差異不大。

六、研究結論

根據前述研究結果,如果將我國企業會計準則中非同一控制下企業合并對合并商譽依據母公司理論計量的方法更換為依據實體理論計量,形成的兩組數據的差異是顯著的。這將使2010~2015年滬深交易所全部A股上市公司中可以進行上述計量轉換的3571家上市公司的商譽總額增加約3249億元,增加比率為47.46%,單家企業增加商譽的均值為9098.88萬元,這一增加幅度是比較大的。從這一轉換影響的行業分布來看,六年合計商譽增加值排名為:第一是制造業(與制造業企業占樣本比超過一半有關);第二是金融業(與金融企業單家增加商譽均值排名第一有關);第三是信息技術業(與信息技術業的樣本公司排名第二有關)。另外,2010~2015年滬深交易所全部A股上市公司中可以進行上述計量轉換的3571家上市公司轉換后調增商譽比率的均值為75.68%,轉換后調增資產的均值為0.88%。這一影響也不可忽視。總體來看,本文的數據研究驗證了前面提出的假設:我國企業會計準則依據母公司理論初始計量合并商譽大幅度降低了企業合并商譽數值。

通過本研究可以得出以下結論:如果將我國企業會計準則對非同一控制下企業合并中商譽依據母公司理論計量更換為依據實體理論計量,對上市公司商譽資產以及整體資產配置結構均有所影響。換言之,我國企業會計準則中非同一控制下企業合并中對商譽的計量相對于依據實體理論計量對企業的合并商譽具有明顯的壓低作用。可以認為,我國企業會計準則中非同一控制下企業合并中對商譽依據母公司理論計量相對于國際豐流財務會計準則中依據實體理論計量更加“穩健”。

七、討論及相關建議 (一)依據實體理論初始計量合并商譽的合理性分析

值得注意的是,2010年9月IASB與FASB聯合發布的財務會計聯合概念框架“有用財務信息質量特征”將原來的可靠性改為如實反映,并引入對審慎性概念的明確指引,但未將穩健性原則納入其中。從J力史來看,FASB1980年12月發布的財務會計概念第二號公告《會計信息質量特征》(SFAC NO.2)中沒有包括穩健性原則,IASC1989年7月發布的《編制財務報表的框架》中包含了穩健性原則。這一方面是因為在目前的會計規范中公允價值等現時價值的大量應用導致大量未實現收益被確認,穩健性原則對會計實務的影響減弱;另一方面則是因為穩健性原則與如實反映原則是矛盾的[18,19]。目前國際豐流概念框架動態是更強調如實反映,這也符合當前會計實務發展的基本趨勢。

FASB和IASB在合并商譽的計量方法上采用或傾向于采用依據實體理論的全部商譽法,更多的是考慮會計準則體系的邏輯一致性(包括實體理論與目前財務會計概念框架和準則的豐體與控制等重要概念的一致、合并會計整體處理方法與合并商譽計量方法的邏輯一致性)購買方應該按照它們在購買日的公允價值來計量企業合并中的所有組成部分(包括所有被購買方的非控制性權益)。我國在非同一控制下企業合并中對商譽初始計量依據母公司理論,更多的是考慮現實中按照母公司控股股權的收購價格推定計量少數股東權益缺少現實依據,或許還涉及準則制定機構使合并商譽資產計量更加穩健的考慮。

從理論上來講,對于合并商譽更為合理的初始計量方法應該是依據實體理論的全部商譽法,該方法有利于財務會計準則體系的邏輯一致。在應用該方法時,對于少數股東權益以單獨評估的公允價值進行計量并確認為商譽。至于對少數股東權益的公允價值與被購買股權公司所有者權益公允價值相應份額的差額是否應確認為商譽的問題,可以分如下兩個階段考慮:第一階段為控股股東尚未公開表達收購意愿之前形成的非控制性權益對應的上述差額;第二階段為控股股東公開表達收購意愿到收購完成期間形成的非控制性權益。

在第一階段,上述差額(溢價)是企業的獲利前景或良好的預期收益的體現,具體可包括企業擁有的未計入財務報表的某些無形經濟資源(如特殊的技能、優秀的管理能力、壟斷地位、良好聲譽、高素質的員工隊伍、顧客網絡等)以及其他自創商譽(獲取超額收益的有利因素)的價值。目前,對于商譽理論界尚未有統一的定義,較為豐要的觀點包括超額收益論(商譽是獲取超額收益的一切有利要素和情形)、總計價賬戶論(商譽是企業整體價值與單項可辨認有形和無形資產公允價值的差額)、協同效應觀(商譽本質上是企業各項要素的協同效應)、無形資源觀(商譽是企業各種未入賬的無形資源)。上述差額符合目前關于商譽的豐要理論定義(超額收益論、總計價賬戶論和無形資源觀),因此應將其確認為合并商譽的組成部分。在第二階段,一般被收購公司的股價會上漲,形成非控制性權益的成本會更高。這時非控制性權益相應的溢價不僅包括第一階段溢價的內涵,還包括對控股股東合并后良好前景的認可,即協同效應的價值,可以認為在這一階段少數股東也為被購買企業協同效應等無形資源付出了一定的代價。因此,這一階段的差額(溢價)也應當確認為合并商譽的組成部分。

不能回避的問題是,根據本研究的結論,如果我國企業會計準則對合并商譽初始計量從依據母公司理論改為依據實體理論,將大幅度增加我國企業的合并商譽,并且對企業整體資產配置結構也會有所影響。合并商譽作為不可確指的資產難于轉讓,且其減值會影響企業的利潤。第一,在現行財務會計概念框架的信息質量標準體系中,相關性和如實反映是最為豐要的原則,穩健性原則相對次要。從邏輯分析的角度來看,當主要原則與次要原則發生沖突時應遵從豐要原則。因此應更注重如實反映原則。第二,對于依據母公司理論或實體理論的選擇應注重其合理性,包括理論層面、實務操作層面、邏輯層面。上述分析說明依據實體理論更為合理。

(二)建議

對少數股東權益單獨評估其公允價值不僅需要相對完善的權益交易市場,而且要考慮獲取信息的成本效益問題。IASB保留依據母公司理論計量商譽的方法恰恰是考慮了單獨評估少數股東權益公允價值的可操作性。因此,建議我國準則制定機構在企業合并準則的后續修訂過程中,加強對少數股東權益公允價值計量實務的研究。具體來看,應研究控股股東尚未公開表達收購意愿之前形成的少數股東權益的成本和控股股東公開表達收購意愿到收購完成期間形成的少數股東權益的成本,根據不同股價及購入股權份額加權計量少數股東權益,或者選取某些有代表性的時間點或時間段的少數股東權益的成本簡化計量少數股東權益等。這樣,既可以解決目前我國企業會計準則計量合并商譽完全不考慮少數股東權益公允價值的問題,又可以采用比較具有可操作性的方法解決少數股東權益的計量問題。適時采用依據實體理論計量合并商譽的全部商譽法,既有利于我國企業會計準則與國際財務報告準則的實質性趨同,又有利于我國企業會計準則體系的邏輯一致。

(三)不足

Stephen 2eff[20]定義的經濟后果是指會計報告對信息使用者決策的影響。本研究的結果揭示了我國企業會計準則采用依據母公司理論初始計量合并商譽對商譽有顯著的壓低作用。這會對相關企業的商譽減值和利潤包括與利潤相關的財務比率產牛影響,進而影響信息使用者的決策。限于篇幅,本文未就依據母公司理論或實體理論初始計量合并商譽對于商譽減值甚至對于利潤指標等產牛的影響進行分析,這樣的分析將更清晰地揭示依據母公司理論或實體理論初始計量合并商譽的經濟后果。

主要參考文獻:

[1]財政部會計準則委員會.企業會計準則2006[M].北京:經濟科學出版社,2006:84~88.

[2]財政部會計準則委員會.企業會計準則——應用指南2006[M].北京:中國財政經濟出版社,2006:51~54.

[3]財政部會計司編寫組.企業會計準則講解2010[M].北京:人民出版社,2010:309~339.

[4]FASB.美國財務會計準則(141- 142號)企業合并、商譽和其他無形資產[M].北京:經濟管理出版社.2005:80~93.

[5]IFRS.國際財務報告準則2015[M].北京:中國財政經濟出版社.2015:207~357.

[6]黃世忠,孟平.合并會計報表若干理論問題探討[J].會計研究,2001(5):18—22.

[7] Karthik Ramanna. The implications of unverifiablefair-value accounting:Evidence from the politicaleconomy of goodwill accounting[J].Journal ofAccounting and Economics,2008(2):282一288.

[8] Li Z., Shroff P.K., et al.. Causes and consequencesof goodwill impairment loss[J].Review of Ac-counting Studies ,2010(4):745~778.

[9] Diogenis Baboukardos, Gunnar Rimmel. Goodwillunder IFRS: Relevance and disclosures in an unfa-vorable environment[J]. Accounting Forum, 2014(1):1~17.

[10] Massoud M. F., Raiborn C.A.. Accounting forgoodwill: Are we better off[J]. Review of busi-ness,2003(24):26~32.

[11] Detzen D., Zulch H.. Executive compensationand goodwill recognition under IFRS: Evidencefrom European mergers[J].Journal of InternationalAccounting Auditing&Taxation, 2012 (2): 106一126.

[12]劉文輝.實體理論:我國合并財務報表的選擇——《合并報表》會計準則征求意見稿的主要變化[J].商業會計,2006(2):8~10.

[13]杜興強,杜穎潔,周澤將.商譽的內涵及其確認問題探討[J].會計研究,2011(1):11~16.

[14]財政部會計準則委員會.會計準則研究文庫——企業合并與合并會計報表[M].大連:大連出版社.2005:448.

[15]張昱昊.商譽會計問題研究[J].當代經濟,2013(6):102~103.

[16]劉永澤,黃晨忱,蘇春華.關于合并商譽會計處理的幾點思考[J].會計之友,2013(9):68~70.

[17]馮衛東,鄭海英.復雜股權結構下合并商譽確認與初始計量問題研究[J].中央財經大學學報,2014(3):69~74.

[18]葛家澍,林志軍.現代西方會計理論(第三版)[M].廈門:廈門大學出版社,2011: 68~75.

[19]E.S.Hendriksen, M.F.Vanbreda. AccountingTheory( 5th Edition) [M]. London:IASC,1992:149.

[20] Stephen Zeff. The Rise ofEcononuc Consequences[J].Journal of Accontancy,1978( 11):56一63.