由新個人所得稅法實施引發的思考

2019-09-10 07:22:44李秋媛

遼寧經濟 2019年12期

關鍵詞:教育

李秋媛

〔內容提要〕今年以來,黨中央、國務院部署實施的更大規模減稅降費效應不斷釋放。通過初步建立綜合與分類相結合的個人所得稅制、實施六項專項附加扣除,合理的降低了中等以下收入者的稅收負擔,更直接更有效地惠及廣大納稅人。本文闡述了新個人所得稅法實施的基本情況,對新稅法實施后面臨的新問題進行分析,并提出相關建議。

〔關鍵詞〕專項附加扣除扣繳義務人稅務代理制度

2018年8月31日,十三屆全國人大常委會第五次會議表決通過了關于修改個人所得稅法的決定,這是我國個人所得稅法自1980年出臺以來第七次大修。本次修法的最大亮點在于歷史性地實現了個稅制度由分類稅制向混合稅制的轉變,由此也將帶來一種更公平的計稅模式。

一、新稅法實施的基本情況

2019年1月1日起,新稅法規定勞務報酬、稿酬、特許權使用費三項所得與工資薪金合并起來計算納稅,子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人的支出作為專項附加項目予以扣除。

稅務總局網站公布的數據顯示,專項附加扣除政策實施三個月以來,全國新增減稅146億元,惠及4887萬納稅人,共有2000多萬納稅人因享受專扣政策而無需繳納工薪所得個人所得稅。專項附加扣除減稅政策的指向性、規律性開始顯現。其中,36~50歲的人群是政策享受主力,占比達五成,絕大多數集中在贍養老人、住房和子女教育三項扣除,是獲益最大的群體。

二、新稅法實施后面臨的新問題

1.各地的收入高低不同導致消費能力不同。我國由于稟賦優勢和政策差異,東南沿海地區實現率先發展,部分城市收入水平已接近發達國家,但中西部大部分地區仍然較為落后,城鄉之間、不同省份之間在居民收入以及教育、社保、居住、環保等社會資源方面存在差異。根據國家統計局近日公布的數據顯示,2019年上半年我國居民的人均可支配收入第一名是經濟發達的上海市,為35294元,北京以35860元緊隨其后,第三名是浙江省,為26356元。遼寧省以16421元位居第八,最后一名則是地廣人稀、經濟比較落后西藏7792元,是上海市收入的20%多一點。這還只是各省之間的差異,即便是在同一個省,由于發展的不平衡,不同的城市之間也有差異。

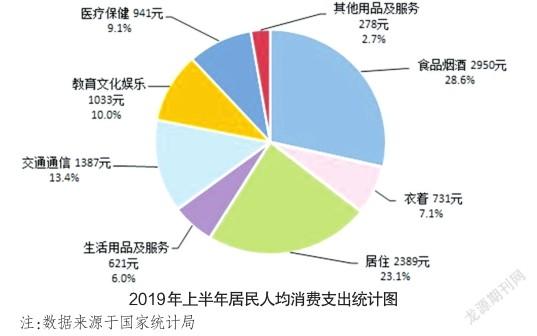

2.消費支出的結構比例正在悄然發生變化。由2019年上半年居民人均消費支出統計圖可以看出,住房支出仍是家庭消費支出的主要部分。隨著人們對子女教育的重視程度日漸提高,學區房現已成為只漲不跌的熱門產品。以遼寧省省會城市沈陽為例,2018年沈陽的新盤均價是1萬元左右,學區房的均價在1.5萬元左右,這意味著如果購買一套100平米的普通住房,除去首付至少也要貸款100萬元,按分240個月償還來算,每月至少要還4000元,遠高于住房貸款利息1000元的定額扣除標準。另外,教育支出也是家庭日常支出的主要部分,且上升勁頭勢不可擋。去年9月,智課教育聯合新浪教育做了一份調查問卷,參與調研的家長以70、80、90后為主,居住在一線和二線城市,學歷較高,職業以腦力勞動者為主。近七成家長認為,教育支出已占家庭收入的40%以上,而其中輔導班是教育支出的重頭戲。以四線城市的盤錦相對壓力較小高中階段為例,36.67%的受訪者在高中三年花費15~18萬元,30%的家庭在10~13萬元。也就是說,對于可以享受到子女教育專項扣除的家庭來說,平均每月的教育支出至少在3000元,因此1000元的子女教育定額扣除標準讓大多數父母覺得只是杯水車薪,并沒有起到關注民生、體察民情、順應民意的作用。

3.由于個體的差異導致填報數據不準確,未能實現誠信納稅。我國的現狀是不平衡、不充分的發展,定額的專項扣除當然不能滿足所有人的獲得感。為了最大限度的享受到專項附加扣除,納稅人在自報《扣除信息表》時,一些人或由于對政策把握的不準確,贍養的老人填報了對方的父母;有些夫妻離異,在子女教育填報前未溝通協商,導致各享受1000元的扣除標準;或有些人存在僥幸心理,認為現在的住房沒有房證,稅務部門無法實地核實,用虛假的住房合同享受租金的專項扣除等,而稅務部門的ITS系統主要依靠與公安、民政、教育等部門交換信息予以核實,大量的信息核查工作還需要扣繳義務人協助修改完善。另外,還有由于子女教育細分為學前教育、義務教育、高中教育、高等教育四個階段,納稅人在不同階段銜接時由于填報錯誤導致少享受專項附加扣除,現階段也只能依靠輔導相應的扣繳義務人來實現手動按月更改,增加了工作的難度和任務量。

三、對加強和完善征管工作的思考

1.必須強化對扣繳義務的日常溝通與輔導。部分扣繳義務人或責任心不強、業務水平不高或礙于人情世故及法律觀念淡薄,從實際征管評估、稅務稽查中總能夠發現代扣代繳不足的現象發生。《征管法》第六十九條對扣繳義務人應扣未扣、應收未收需要承擔的法律責任做了明確的規定,可是在實際工作中真正使用該法條的案例寥寥無幾。只有經常與扣繳義務人保持聯系,及時對新政策進行宣傳輔導和監督檢查,使之內化于心、外化于行,做到業務熟練與自覺納稅有效統一,才能從根本上凈化稅收征納環境。

2.突出風險管理的實效作用,加強對異常數據的監管。要實現國家治稅能力和治稅體系的現代化,必須著眼于涉稅信息大集中,把稅收風險管理作為一個整體框架,在依托大數據的基礎上準確、充分及時對異常數據進行核實、輔導、改正、監督,通過優化服務來消除非主觀故意的風險,通過實行納稅人可感知的風險遏制措施減少主觀故意的稅收風險。各局的稅收風險管理部門應是懲治偷稅漏稅分子的一把利劍,又快又準發現不規范行為的同時,協同管理部門一起深入實際調查核實、徹頭徹尾立行整改、隨時關注防止再范。另外,針對重點行業的個人所得稅納稅人可以對其進行專人專項管理,打造稅收風險管理的專業化高質量團隊。

3.借鑒國外成熟經驗,結合我國國情建立健全協稅護稅機制。任何一項完善的稅制的執行,均需要切實有效的征管措施做后盾,才能使制度優勢最終轉化為顯示的優勢。對此,稅務部門不僅要加大對扣繳義務人的輔導與監管,還可以借鑒國外的一些經驗,如瑞典的“稅務代碼制度”,瑞典公民一出生就有10位數字的終身稅務代碼,此號碼用于稅務申報和一切經濟活動。每年年底,銀行會將每個人的財產、收入等情況提供給稅務部門,根據稅務號碼,稅務部門可隨時查詢納稅人的繳稅情況;韓國的“稅務代理制度”,稅務代理的業務范圍十分廣泛,包括稅務申報、稅務咨詢、納稅爭議等,為納稅人提供全方位、多層次的服務。同時,對稅務代理人的資格認定也很嚴格,具有較高的地位和公眾信任度,在一定程度上能夠有力保障國家稅收收入的穩定增長和稅收征管的順利進行。

社會主義道路是一條在探索中不斷完善發展的道路,新稅法也是伴隨著經濟的發展不斷修改優化。未來,隨著改革的持續穩定,推動多渠道全方位完善相關配套措施和監管手段,相信個人所得稅可以更好地實現調節收入分配、體現社會公平,增強納稅意識、樹立義務觀念的目的。

(作者單位:國家稅務總局盤錦市雙臺子區稅務局)

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10