基于穩健極端值模型構建小微企業信用風險衡量體系

2019-09-10 07:22:44孫延鵬

財會月刊·上半月 2019年12期

孫延鵬

【摘要】選取我國1995~2016年216家小微企業作為研究樣本,通過構建信用風險衡量體系,并考慮“新常態”環境條件下所呈現的極端值情形,進一步采用穩健Logit遞歸模型分析“新常態”下的企業信用風險問題。結果發現,當在信用評估模型中加入“新常態”條件時,企業信用風險的影響因素均產生了顯著的變化,意味著“新常態”條件的變動對小微企業的信用風險影響尤為明顯。此外,當采用穩健極端值模型刻畫小微企業的信用風險時,無論在樣本內預測抑或是樣本外預測,該模型均呈現出較好的預測績效。

【關鍵詞】新常態;小微企業;信用風險;穩健極端值模型

【中圖分類號】F276.3【文獻標識碼】A【文章編號】1004-0994(2019)23-0158-10

【基金項目】國家社會科學基金重大項目“擴大中國金融業雙向開放的關鍵問題研究”(項目編號:15ZDC020);國家社會科學基金青年項目“金融穩定目標下貨幣政策與宏觀審慎政策的協調機制研究”(項目編號:18CJY056);青島市社會科學規劃研究項目“新舊動能轉換背景下青島市金融風險防范與化解研究”(項目編號:QDSKL1901115)

一、引言

信用風險是指因交易一方發生違約而造成另一方經濟損失的可能性。在市場經濟條件下,不同類型的風險載體往往面臨著較為類似的信用風險。就小微企業而言,其利率定價過高更容易導致其潛在客戶出現逆向選擇,進而產生道德風險問題。從國際經驗來看,隨著印度、孟加拉國和玻利維亞等國家小微企業市場日趨活躍,小微企業在經濟發展中所發揮的作用亦愈加明顯,甚至還成為大量國際熱錢和私人資本的新投資目標,與服務貧困人口的公益性目標逐漸偏離,甚至產生沖突。在商業利潤最大化的驅使下,這些國家小微企業的利率從25%~100%不等,致使小微企業經營受到嚴重影響,導致貸款拖欠、違約現象大面積發生,并最終在部分國家演變成小額貸款危機。

近年來,我國小微企業市場交易也日趨活躍。2010年,全國僅有小微企業2614家,貸款余額1975億元,全年新增貸款1202億元。而截至2016年年末,全國小微企業的貸款余額達到9420億元,全年新增貸款1228億元。從小微企業的服務對象來看,目前我國小微企業面對的客戶主要是微型企業和個體工商戶,這些客戶往往并不符合銀行的融資條件,或者是通過銀行融資的門檻過高,但這并不意味著這些客戶貸款的風險也較高。如果小微企業的貸款利率過高,這些微型企業和個體工商戶中的信用優良者可能會選擇其他融資渠道,而那些愿意接受較高利率,通過小微企業進行融資的微型企業或個體工商戶,其貸款風險可能較高。在此種情況下,一旦企業經營出現問題,則會導致資金周轉困難,出現貸款逾期或違約的概率極大,從而產生信用風險。

金融業一直都屬于高風險行業,其中小微企業的信用風險管理問題更不容忽視。尤其是小微企業規模較小,抵御風險的能力相對較弱,融資難是小微企業面臨的突出問題。盡管政府多次提出緩解小微企業融資難的政策,但由于小微企業對市場的敏感度較大,特別是伴隨著我國經濟全面步入“新常態”階段,其潛在的發展特征主要體現為經濟增長率下滑、經濟結構轉型升級以及增長動力和機制發生改變。隨著經濟增速由高速增長向中高速增長“換擋”,經濟結構調整的步伐也明顯加快,貨幣政策和財政政策調控將會由“強刺激”向服務于“穩增長”和“調結構”的“微刺激”和“定向調控”模式轉變。在這種情形下,小微企業所面臨的不良貸款率往往出現大幅攀升態勢,其信用風險問題也日益突出。

鑒于此,本文將重點關注如下問題:在“新常態”環境下,小微企業可能出現怎樣的信用風險敞口?在異質性經濟環境下,如何有針對性地提高小微企業自身的信用風險管理水平?在對小微企業的信用風險沖擊源進行識別時,應當如何完善對小微企業的市場監管?研究上述問題,將有助于小微企業“鯰魚效應”的進一步有效發揮,這對促進我國小微企業發展和具有中國特色的金融體系建設具有重要的理論意義和積極的現實價值。

二、文獻綜述

國外信用風險研究始于20世紀30年代,亞當·斯密提出商業銀行資產風險管理理論,該理論認為金融機構信用風險管理的重點是貸款業務,通過加強資信評估、項目調查、嚴格審批制度和減少信用貸款等一系列措施,能夠降低、防范資產業務的信用風險。此后,關于信用風險管理的研究則主要從影響信用風險形成的借貸行為特征和控制機制層面展開,并形成了豐富且有價值的研究成果,歸納起來,可從以下三個層面對已有的研究成果進行闡述。

1.關于信用風險理論的研究。Holamstram和Triole[1]、Hart和Moore[2]發現,企業資本、企業家人力資本會對借貸行為和貸款償還路徑產生影響。Bulow和Rogoff[3]、Bolton和Scharfstein[4]認為,債務人償還動機源于獲取未來融資便利的需要。Stiglitz和Andrew[5]、Riley[6]從整個信貸市場角度研究借貸行為特征,認為信貸市場中普遍存在逆向選擇和道德風險問題。Williarrson[7]、Gale和Hellwig[8]、Gorton和Kahn[9]、Aghion和Bolton[10]、Ackert等[11]、Essendi[12]研究了如何通過借貸合約設計加強信用風險控制。大部分學者認為標準化債務合約能有效控制信用風險。Chan和Kanatas[13]、Besanko和Thakor[14]、Jiménez等[15]、Allen等[16]發現,擔保在信用風險識別中發揮著重要的作用。

而進入20世紀90年代中期以后,信用風險管理由單一管理發展為與市場風險并重,兼顧流動性風險管理、操作風險管理和法律風險管理的特征。該階段信用風險管理的研究以量化研究為主,規范性研究較少。信用風險量化管理隱含著豐富的風險分析和定價思想,以現代資產管理理論、資本資產定價理論、套利定價理論和B-S期權定價模型為理論依托。這一時期的信用風險管理者研發出各種信用風險評估模型,如以期權理論為基礎的KMV模型、J.P.摩根基于公司價值的Credit Metrics模型、瑞士信貸銀行(CSFP)基于保險精算的Credit Risk+模型和麥肯錫公司基于宏觀模擬的Credit Portfolio View信用組合模型等。

許遵武[17]認為,企業信用風險管理體系應貫穿事前防范、事中監控和事后補救階段,并以此形成完整閉環。中國人民銀行征信中心與金融研究所聯合課題組[18]認為,互聯網信貸高風險源于缺少征信以管理借款人的信用風險,因此,建立健全的征信模式對互聯網信用風險管理具有一定的意義。Chaibi、Ftiti[19]采用動態面板數據,發現以法國為代表的市場經濟和以德國為代表的銀行經濟,其信用風險決定因素不同,且法國更易受到銀行特定因素的影響。范方志等[20]認為,在供應鏈金融快速發展的情況下,評價和防控信用風險顯得尤為重要,并提出建立健全社會信用體系、加強銀行風險管理等政策建議。

2.關于小微企業信用風險成因的研究。小額貸款起源于20世紀70年代末期穆罕默德·尤納斯教授在孟加拉國的小額貸款試驗,而后在美國、玻利維亞、智利、中國、印度、馬來西亞等國家和地區紛紛建立,并在世界范圍內掀起了一股小額貸款熱潮。而所謂小微企業的信用風險,即是指借款人無法及時還本付息的風險[21]。張健華[22]認為,通常小微企業在一個特定行政區域內,更容易把握借款人的資信情況,有利于信息收集優勢的發揮,從而更好地控制信用風險,并有利于區域和整體金融秩序和金融系統的穩定。然而,譚中明和梁俊[23]及申韜[24]等認為,一方面,小微企業的服務對象不同于銀行客戶,較多是商業銀行不愿意做或者想做但做不通的中小微企業,因而極易產生信用風險;另一方面,小微企業的信用風險管理技術不完善,風險緩釋工具少,這也增加了信用風險產生的概率。

鮑靜海等[25]以C-D生產函數為基礎,結合委托代理模型,對科技型小微企業信用風險分擔原理進行了深入研究,發現銀保合作多機構參與下的風險分擔模型對提高科技型小微企業信用風險分擔效率具有一定的適用性。肖斌卿等[26]基于小微企業的內在特征,設計以小微企業現金流信息為違約觸發機制的小微企業信用評估指標體系,發現該模型有助于提升銀行對小微企業的了解程度和小微業務的風險管理能力。張高勝[27]以現金流為基礎,并利用CFaR技術構建小微企業信用風險評價模型。滿向昱等[28]利用Lasso-Logistic模型,研究發現抵質押總額占貸款余額比例、企業規模、成立年限、從業人數、銀行負債資產比等指標為影響我國中小微企業信用風險的重要因素。王衛星、張佳佳[29]研究發現,管理者年齡、學歷及任期與企業信用風險顯著正相關。

Dvorsk等[30]發現,企業家經營業務時間對中小微企業的信用風險有重大影響,經營業務超過10年的企業家對信用風險的重要性有更強烈的認識,能夠更好地了解銀行的信貸標準。Belás等[31]以捷克中小企業為例,發現影響中小企業信用風險的社會經濟因素中,最重要的是教育和家庭環境,其次是經濟因素,如與銀行的關系、資本領域的金融知識等。

3.關于小微企業信用風險度量與識別的研究。Ohlson[32]選取1970 ~ 1976年制造業上市公司作為樣本,利用公司規模、負債比率、營運資金比率、流動比率和資產報酬率等變量建立Logit回歸模型,對不同時間區間的風險進行預測,結果顯示隨著時間的推移,其信用風險呈現逐年下降的特點。楊軍[33]研究認為,由于存在信息不對稱,國內企業“粉飾”各項財務指標的成本較低,通過財務杠桿來識別信用風險的可能性降低。Altman和Sabato[34]采用遞歸模型對中小企業的信用風險進行度量,結果發現將經濟變量進行對數化處理,并結合邏輯型函數(Logit Func? tion)加以優化,此時的信用風險度量精度相對較高。但是,許坤和殷孟波[35]指出,利用不良貸款率指標來衡量信用風險具有及時性,但缺乏前瞻性。為此,他們提出可以采用壓力測試技術及隱含不良率和違約概率指標來加以彌補。

Yoshino等[36]以泰國為例,研究了在銀行無法獲得中小企業其他財務比率等數據時,利用可以貸款數據制定中小企業信用評級方案。蘇靜[37]通過賦予小微企業硬信息和軟信息權重,分別模擬計算信用風險,發現軟信息權重越大,低風險企業和高風險企業分離得越徹底,并通過案例印證了軟信息在識別小微企業信用方面的突出作用。Zhu等[38]發現,集成機器學習方法(IEML)對供應鏈融資(SCF)中中小企業信用風險的預測效果比個體機器學習方法(IML)和整體機器學習方法(EML)更好。Sun等[39]認為,決策樹集成(DTE-SBD)模型可以處理企業信用評估的不平衡問題,是有效的企業信用評價方法,優于決策樹(DT)和差分采樣率(DSR)等方法。周茜和謝雪梅[40]利用改進的AHP法和區間數DE? MATEL法,分析了區間數對小微企業信用風險的影響程度。

已有研究均從異質性角度對小微企業信用風險進行了不同程度的研究,這為充分認識小微企業信用風險提供了重要基礎。值得注意的是,現有研究在以下兩個層面還存在進一步拓展的空間:第一,目前針對我國小微企業信用風險度量及防控所產生的研究成果仍相對較少。實際上,為應對利率市場化和經濟“新常態”沖擊,我國各大型金融機構已經開始在風險管控機制、風險管理技術與具體的措施上做出了前瞻性的部署及實踐,而小微企業這一類微型機構在實施風險管理方面還有待探索適合自身資源稟賦、業務模式及區域特點的機制與措施。因此,深入探討我國小微企業的信用風險防控問題非常必要。第二,現有研究較少關注我國經濟“新常態”條件下小微企業的信用風險及其防控問題。事實上,信用風險很可能是我國小微企業在面臨經濟“新常態”沖擊下各類金融風險的集中表現。因此,對我國全面步入經濟“新常態”條件下小微企業的信用風險防控問題進行深入探討具有重要的意義。

三、理論模型

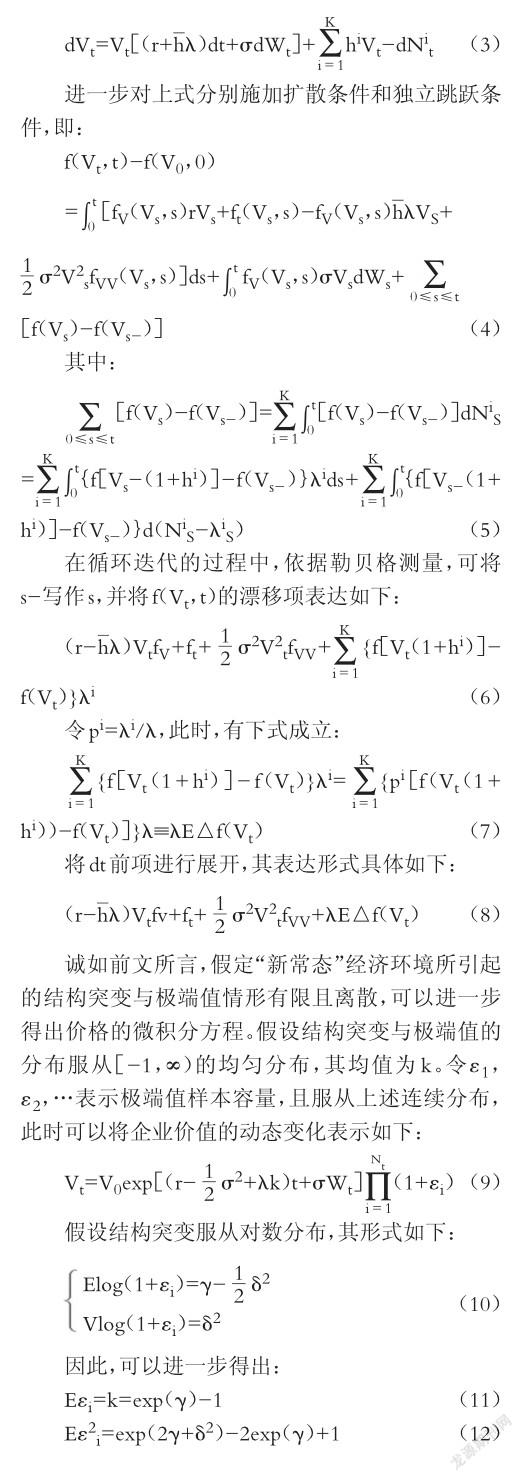

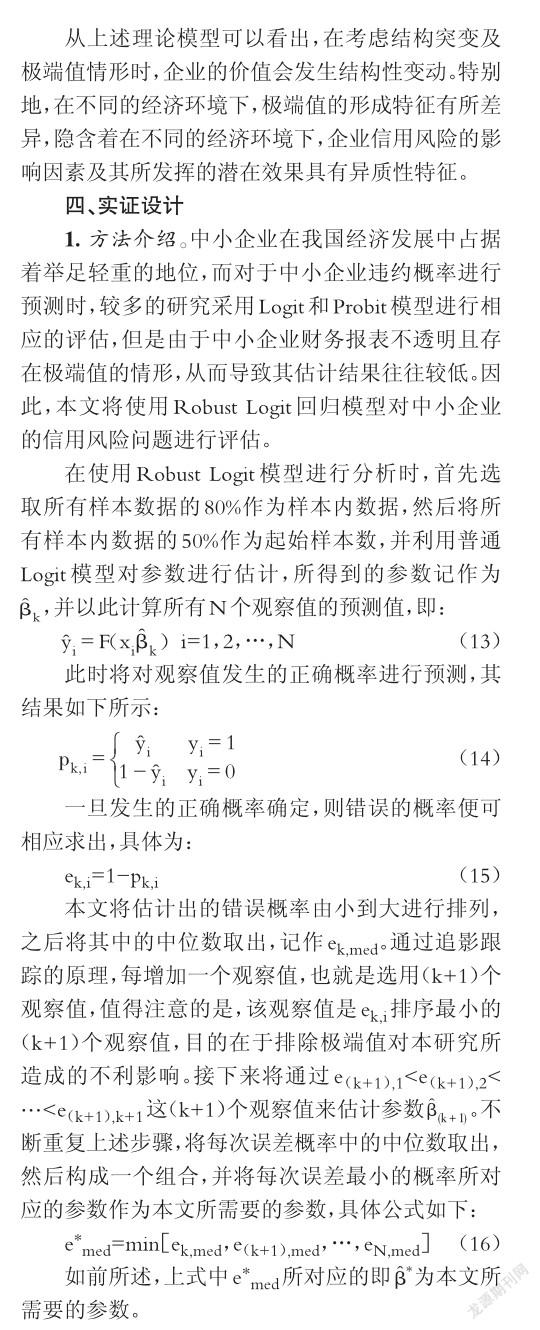

為從微觀機理層面刻畫“新常態”下小微企業的信用風險,假設當經濟環境發生變動時,會存在結構突變,且因結構突變所引起的極端值為離散有限。令N1,…,NK為K個服從泊松分布的獨立序列,且含有突變的強度分別為λ1,…,λK。假設上述序列的收益率為R,在鞅測度Q下為跳躍擴散變量,其動態變動趨勢如下所示:

2.數據來源及指標選取。本研究所選取的小微企業是從某銀行的貸款數據中取得,為了去除企業相關的敏感信息,本文對其做出相應的處理,樣本個數為216個,其中前180個作為實驗樣本,剩下的36個作為樣本外數據,基于數據的可得性,研究樣本期間為1995~2016年。

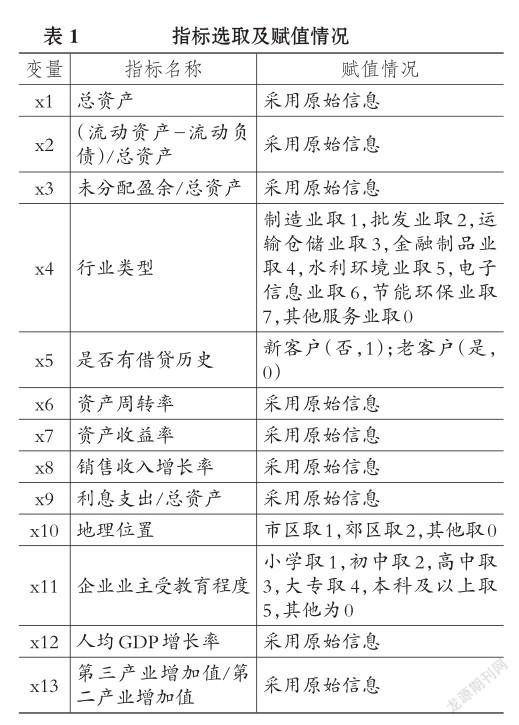

借鑒周茜和謝雪梅[40]的研究,選取如下11個與企業自身相關的變量,由于本文分析所依托的背景是經濟“新常態”,而且根據前文的分析可知,“新常態”的特點主要表現為經濟增速下降以及結構調整,因此本文還將引入所有企業面臨的兩個共同變量作為控制變量,即以人均GDP增長率和第三產業增加值與第二產業增加值的比例作為衡量“新常態”的特征變量,并借鑒歐陽志剛和薛龍[41]的研究,將2010年作為“新常態”的時間分割點,并以此來揭示“新常態”下小微企業信用風險所發生的變化。同時根據Altman和Sabato[34]的研究,在對中小企業進行信用風險分析時,先將變量進行對數化處理,然后進一步采取Logit模型進行實證分析。而且在本文的分析中,由于總資產的數值較大,極易出現異方差性,因此本文對總資產進行對數化處理,從而降低變量所存在的異方差及其對實證結果所產生的不利影響。依據研究目標,本文所選指標具體如表1所示。

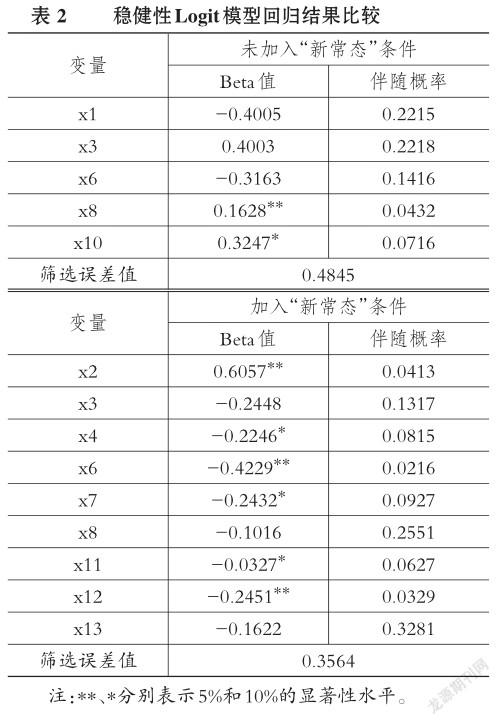

3.實證分析。本文將被解釋變量(Y)設定為二元虛擬變量,其中當Y=0時,表示企業為正常企業,而當Y=1時,表示企業的信用風險較高。對于解釋變量的選取,本文將通過逐步回歸的方法進行篩選。本文討論的是加入“新常態”條件與未加入“新常態”條件對整體模型所產生的影響,經過逐步回歸,并依次篩選,得出未加入“新常態”條件下的穩健性回歸結果,如表2所示。

從表2中不難發現,當未加入“新常態”條件時,經過追影跟蹤法進行逐步篩選后,再利用穩健性Logit模型進行逐步回歸,發現在本文所選擇的變量中,只保留了總資產、未分配盈余/總資產、資產周轉率、銷售收入增長率和地理位置等變量。具體而言,在未考慮“新常態”條件時,總資產的系數為-0.4005,整體上來講總資產越高,其風險概率越低,而且當總資產每增加1個單位時,其風險概率將平均下降0.4005個單位。

從未分配盈余/總資產可以看出,其系數為0.4003,該系數為正,表明該變量與信用風險的變動是同方向的,這與經濟學直覺相悖。但值得注意的是,小微企業的未分配盈余占比較高時,將不利于企業資金的進一步流轉,從而不利于企業經營效率乃至信用級別的提升。這也恰巧印證了資產周轉率的系數為負,進一步驗證了資產周轉率的提高對于降低小微企業信用風險具有非常重要的作用,而且資產周轉率每增加1個單位時,其信用風險將平均降低0.3163個單位。

對于銷售收入增長率而言,其系數為0.1628,而且該系數在5%的水平上顯著,意味著銷售收入增長率會顯著增加信用風險。潛在原因可概述為,在經濟“新常態”之前,小微企業通過較高的信貸需求提高收入,而此時的信貸需求也隱含著一定的信用風險。此外,在沒有考慮“新常態”條件時,企業的地理位置對于信用風險也具有非常顯著的影響,地理位置的系數為0.3247,表明地理位置代理變量越大,也即地理位置越偏僻,所導致的信用風險越大。原因在于地理位置相對偏僻的企業,其資源稟賦、市場運營等均處于劣勢,從而加劇了小微企業信用風險。

然而,在模型中加入“新常態”條件后,即將人均GDP增長率和產業結構變動指標添加到信用風險評估模型之中,在經過投影追蹤和穩健Logit逐步回歸之后,結果發現經過篩選后的變量與未加入“新常態”條件時的信用風險模型的變量存在顯著差異。該差異主要體現在以下三個方面:

首先,在篩選變量的種類層面,后者注入了較多的新指標,如(流動資產-流動負債)/總資產、行業類型、資產收益率以及企業業主受教育程度等。對于(流動資產-流動負債)/總資產而言,該變量的系數為0.6057,其值顯著為正,表明該變量越大,其信用風險越高。

對于未分配盈余/總資產指標而言,在加入“新常態”條件后,其系數為負,與預期相符,同時也與未加入“新常態”條件時的符號相反,表明在加入“新常態”條件后,該變量越大,企業盈余資金占總資產的比例越大,企業資產收益越高。這也進一步解釋了變量x7(資產收益率)的符號為負的原因。而且對于資產收益率而言,其系數為-0.2432且在10%的水平上顯著,意味著資產收益率每增加1個單位,其信用風險平均下降0.2432個單位。

對于資產周轉率而言,在加入“新常態”條件后,其系數的符號雖然與未加入“新常態”條件時相同,但是絕對值明顯變大,也意味著資產周轉率在“新常態”條件下對信用風險的影響程度明顯變大。

值得注意的是,對于銷售收入指標而言,其系數符號在前后發生了截然相反的變化。在加入“新常態”條件后,銷售收入增長率的系數為-0.1016,意味著銷售收入增長率每增加1個單位,其對信用風險的影響將平均下降0.1016個單位,也即當銷售收入增長率較高時,企業運營效果較好,從而有利于降低企業的信用風險。

對于人均GDP增長率指標而言,其系數為-0.2451,該系數顯著為負,表明人均GDP增長率越高,企業的信用風險將會越低。因為人均GDP增長率反映了宏觀經濟的發展環境,也為企業的經營活動提供了良好的發展空間,因此在企業運營效果較好的情況下,能夠為企業的運營環境提供較好的發展環境,從而有利于降低企業的違約風險,并進一步降低信用風險。

其次,在變量的顯著性層面,未加入“新常態”特征變量時,所篩選出的變量只有銷售收入增長率和地理位置通過了一定的顯著性檢驗,而其余變量均未通過顯著性檢驗,意味著大部分變量對企業信用風險的影響并不顯著。而加入“新常態”條件后,除了未分配盈余/總資產、銷售收入增長率和產業結構轉型沒有通過相應的顯著性檢驗,其余變量均通過了既定水平的顯著性檢驗。這進一步表明將“新常態”條件加入風險評估模型后,更能從全面性和綜合性的角度評估小微企業信用風險。

最后,在篩選的誤差值方面,未加入“新常態”條件時的誤差值為0.4845,而加入“新常態”條件后的誤差值為0.3564,降低了26.44%。這體現了加入“新常態”條件后的模型在預測誤差方面有了非常明顯的改善,也就是說在加入“新常態”條件后的穩健Logit回歸模型中,變量在解釋信用風險時,其解釋能力更強,預估更加準確。

此外,在對穩健Logit模型進行回歸分析時,需要注意以下幾點:首先,在樣本選取方面,若Y=1與Y=0的比例相差過大,則容易導致模型無法收斂,從而不利于參數的穩定。因此,在選取樣本時必須將Y=1與Y=0的數量保持在一定的比例之內。本文在選取樣本數據時,將Y=1與Y=0的比例設定為1∶1,從而將使得模型能夠收斂而且預測結果更為準確。其次,由于穩健Logit模型是先選取樣本中的一小部分做Logit模型估計,然后逐步加入樣本進行評估,因此除了要注意Y=1與Y=0的比例之外,在第一次抽樣評估時,也必須注意第一次抽樣評估時Y=1與Y=0樣本個數的比例,否則整個方程將不會收斂。最后,在加入“新常態”條件進行評估時,由于樣本屬性為年度數據,因此在同一年中的數據對于所有的小微企業而言,均具有相同的屬性,否則容易出現變量的內生性即共線性問題。

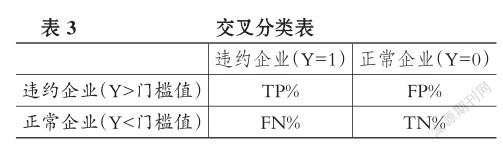

4.模型預測。本文將聯合使用一般分類表和ROC曲線對信用風險進行預測,其中一般交叉分類表結構如表3所示。

表3中,TP表示正確預測企業信用風險,用模型判定違約企業數與實際違約企業數的比值表示,FP表示錯誤預測企業信用風險,用模型判定違約企業數與實際為健全企業數的比值。而預測正常企業數用N表示,即N可以分為預測出正常企業數TN與錯誤預測為健全的企業數FN,因此TN用模型判定為正常企業數與實際為健全企業數的比值表示,而FN用模型判定為健全企業數與實際為違約企業數的比值表示。

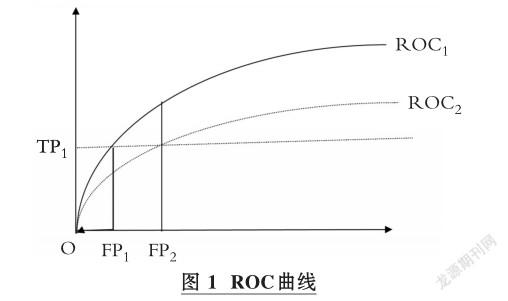

由于一般交叉分析是討論同一門檻值之下模型的預測能力,為了放寬模型的限制性假設條件,本文進一步采用ROC曲線對模型在不同門檻值之下的預測準確度進行分析。ROC曲線是先根據同一個預測模型,在不同門檻值下得到所有的FP與TP,再分別根據FP與TP之間的關聯性所繪制的圖形,具體如圖1所示。

ROC曲線上的點表示要達到一個TP所對應的FP,而且從圖1中不難發現,在相同的TP下,ROC1所對應的FP比ROC2小,意味著ROC1在相同的TP下必須接受較低的機會成本,也隱含著ROC1所代表的模型具有較強的預測能力。同時不難發現,在預測信用風險時,精度越高的評估模型所對應的ROC曲線越接近于45度,此時模型的預測績效也越高。通過以上分析可知,ROC曲線下的面積可以用來評估模型的優劣,面積越大,表示模型的預測能力越強。

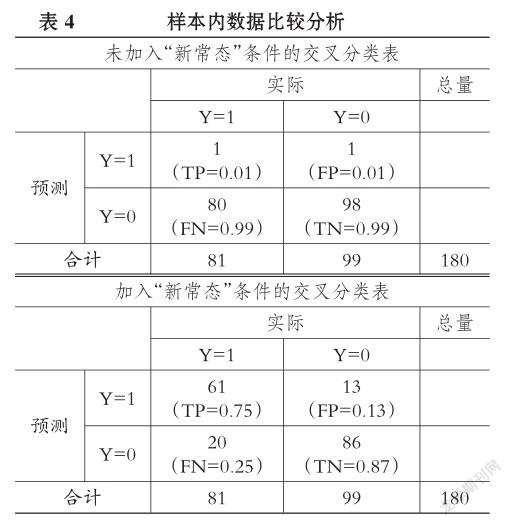

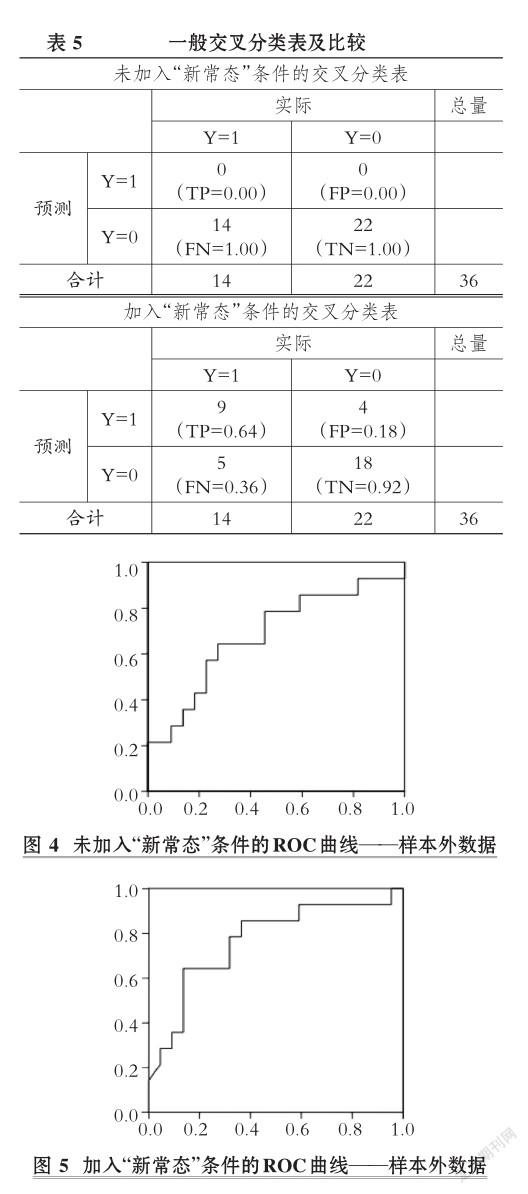

在進行交叉分類表分析時,首先需要確定一個門檻值,由于本文違約企業數據與正常企業數據的比例為1∶1,因此本文設定該門檻值為0.4。接下來,本文將列出未加入“新常態”與加入“新常態”條件的交叉分類表,首先對樣本內數據進行預測,具體如表4所示。

從表4中不難發現,當未加入“新常態”條件時,雖然TN較高,但TP較低,而且模型預測違約的企業只有兩家,表示模型預測違約企業的能力相對較差。但是在加入“新常態”條件之后,在相同的截斷點下,違約企業的數目明顯增加,意味著加入“新常態”條件后,該模型對預測違約企業的準確度可以得到明顯提高。

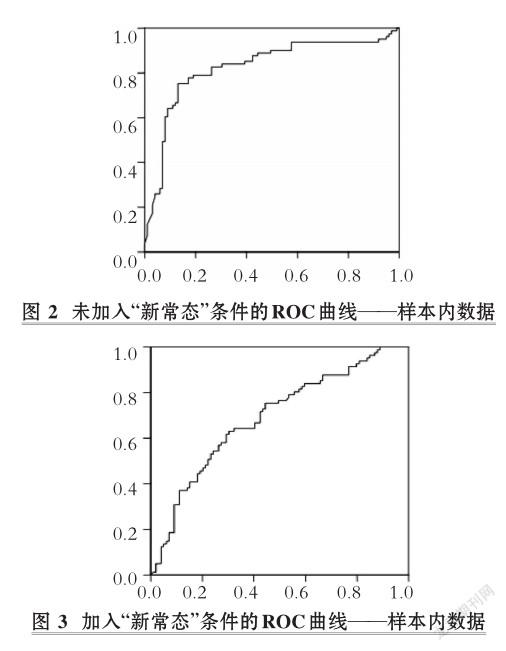

然而,值得注意的是,一般交叉分類表因為是在同一門檻值之下進行分析,因此無法把握所有門檻值之下模型的預測能力。對此,本文還將引入ROC曲線對模型的預測能力進行進一步深入分析,從而把握在不同截斷點下對企業信用風險的預測能力。如前所述,本文在不同門檻值下,依據不同FP得到所有的TP,并以此畫出ROC曲線,具體如圖2、圖3所示。

從圖2、圖3可以看出,在樣本內數據中,加入“新常態”條件的ROC曲線比未加入“新常態”條件的ROC曲線更偏左上方。同時也可以看出,加入“新常態”條件的ROC曲線下方面積比未加入“新常態”條件的ROC曲線下方面積大。這意味著加入“新常態”條件的ROC曲線高于未加入“新常態”條件的ROC曲線,進一步說明了加入“新常態”條件后的風險評估模型具有較好的預測能力。

在對樣本內數據進行預測之后,依據穩健性Logit模型的逐步回歸原理,本文進一步對樣本外數據進行預測分析。如前所述,本文依然聯合使用一般交叉分類表和ROC曲線來驗證加入“新常態”條件和未加入“新常態”條件時模型對于信用風險預測的效果,一般分類交叉表如表5所示。

從表5中不難發現,在樣本外數據中未加入“新常態”條件之前,模型對于違約企業的預測能力非常不佳,但是當加入“新常態”條件之后,TP有了非常明顯的提升。這意味著模型對違約企業的預測能力顯著提升,因此認為加入“新常態”條件后的模型對于樣本外數據的預測準確性有了非常明顯的提高,即加入“新常態”條件的確可以有效提高模型的預測能力。

為了分析不同門檻值下“新常態”條件對小微企業信用風險的預測準確度是否發生明顯變化,本文同樣使用ROC曲線進行深入分析。其中,“新常態”條件加入前后小微企業的ROC曲線分別如圖4與圖5所示。

從圖4、圖5中不難發現,對于樣本外數據,加入“新常態”條件的ROC曲線比未加入“新常態”條件的ROC曲線更偏向于左上方,而且加入“新常態”條件的ROC曲線下方面積比未加入“新常態”條件的ROC曲線下方面積大。這意味著加入“新常態”條件后經過穩健Logit模型的ROC曲線在信用風險預測方面的能力顯著增強。

五、結論

本文研究的目的在于使用穩健Logit回歸模型分析小微企業的信用風險,并且通過加入“新常態”特征變量來分析較未加入“新常態”特征變量時模型的預測能力是否有顯著的變動。結論表明:

第一,在加入“新常態”條件后,小微企業信用風險的影響因素均發生了明顯的變化。其中,(流動資產-流動負債)/總資產對小微企業信用風險的提高具有顯著的正向影響,而行業類型、資產周轉率、資產收益率、企業業主受教育程度和人均GDP增長率均對小微企業的信用風險具有明顯的負向影響。

第二,在對小微企業信用風險進行評估時,在考慮到“新常態”條件時,采用穩健性Logit模型進行逐步回歸和追影跟蹤,此時所測度的信用風險Beta值較加入“新常態”條件之前更小。這意味著加入“新常態”條件時的穩健性Logit模型在測度小微企業信用風險方面的績效得到明顯上升,也意味著“新常態”條件對于小微企業信用風險具有重要的影響。

第三,通過一般交叉分析以及ROC曲線對于穩健性Logit回歸模型分別對未加入“新常態”條件和加入“新常態”條件后的有效性進行分析,結果發現在樣本內數據中,加入“新常態”條件后,一般交叉分析的確可以增加TP,且ROC曲線下方的面積也明顯得到增加。無獨有偶,在樣本外數據中進行預測時,同樣發現在樣本內數據中加入“新常態”條件對于模型的有效性具有顯著的提升作用。

主要參考文獻:

[1] Holmstrom B.,Triole J. Market Liquidity and Performance Monitoring[J].Journal of Political Economy,1993(4):678~709.

[2] Hart O.,Moore J. A Theory of Debt Based on the Inalienability of Human Capital[J].Quarterly Journal of Economics,1994(4):841~879.

[3] Bulow J.,Rogoff K. A Constant Recontracting Model of Sovereign Debt[J].Journal of Political Economy,1989(1):155~178.

[4] Bolton P.,Scharfstein D. S. Agency Problems Financial Contracting and Predation[Z].Sloan Working Paper,MIT,1988.

[5] Stiglitz J.,Andrew W. Credit Rationing in Markets with Imperfect Information[J].The Ameri? can Economic Review,1981(3):393~410.

[6] Riley J. G. Credit Rationing:A Further Remark[J].The American Economic Review,1987(77): 224~231.

[7] Williarrson S. D. Costly Monitoring,Loan Contracts and Equilibrium Credit Rationing[J].The Quarterly Journal of Economics,1987(1):135 ~ 146.

[8] Gale D.,Hellwig M. Incentive-compatible Debt Contract:The One-period Problem[J].Review of Economic Studies,1985(LII):647~663.

[9] Gorton G.,Kahn C. The Design of Bank Loan Contracts,Collateral and Renegotiation[Z].Uni? versity of Pennsylvania working paper,1993.

[10] Aghion P.,Bolton P. An Incomplete Contracts Approach to Financial Contracting[J].Review of Economic Studies,1992(59):473~494.

[11] Ackert L. F.,Huang R.,Ramírez G. G. Information Opacity,Credit Risk,and the Design of Loan Contracts for Private Firms[J].Financial Markets,Institutions & Instruments,2007(5):221~ 242.

[12]Essendi L. K. The Effect of Credit Risk Management on Loans Portfolio Among Saccos in Kenya[Z].Unpublished Master’s Thesis University of Nairobi,2013.

[13]Chan Y.,Kanatas G. Asymmetric Valuations and the Role of Collateral in Loan Agreements[J]. Journal of Money,Credit and Banking,1985(1):84~95.

[14] Besanko D.,Thakor A. V. Competitive Equilibrium in the Credit Market under Asymmetric In? formation[J].Journal of Economic Theory,1987(42):167~182.

[15]Jiménez G.,Saurina J. Collateral,Type of Lender and Relationship Banking as Determinants of Credit Risk[J].Journal of banking & Finance,2004(9):2191~2212.

[16] Allen F.,Carletti E.,Goldstein I.,et al. Moral Hazard and Government Guarantees in the Banking Industry[J].Journal of Financial Regulation,2015(1):30~50.

[17]許遵武.后金融危機時期國際航運企業信用風險分析與管理[J].管理世界,2014(6):1~8.

[18]中國人民銀行征信中心與金融研究所聯合課題組.互聯網信貸、信用風險管理與征信[J].金融研究,2014(10):133~147.

[19] Chaibi H.,Ftiti Z. Credit Risk Determinants:Evidence from a Cross- country Study[J].Re? search in International Business and Finance,2015(33):1~16.

[20]范方志,蘇國強,王曉彥.供應鏈金融模式下中小企業信用風險評價及其風險管理研究[J].中央財經大學學報,2017(12):34~43.

[21]石敬勇.農村小額貸款風險控制研究[D].西安:西北大學,2009.

[22]張健華.建立涉農貸款風險補償機制[J].農村經營管理,2009(1):24.

[23]譚中明,梁俊.農村小額貸款公司運營風險及其防范[J].農村經濟,2011(10):51~54.

[24]申韜.小額貸款公司信用風險管理研究[D].長沙:中南大學,2012.

[25]鮑靜海,徐明,李秉華.科技型小微企業信用風險分擔機制研究[J].經濟問題,2014(10):25 ~ 30.

[26]肖斌卿,楊旸,李心丹等.基于模糊神經網絡的小微企業信用評級研究[J].管理科學學報,2016(11):114~126.

[27]張高勝.構建基于CFaR的小微企業信用風險評價模型[J].財會月刊,2017(14):23~28.

[28]滿向昱,張天毅,汪川等.我國中小微企業信用風險因素識別及測度研究[J].中央財經大學學報,2018(9):46~58.

[29]王衛星,張佳佳.管理者背景特征對中小企業信用風險的影響研究[J].南京審計大學學報,2018(3):33~44.

[30]Dvorsk J.,Sch?nfeld J.,KotáskováA.,et al. Evaluation of Important Credit Risk Factors in the SME Segment[J].J. Int. Stud,2018(11):204~216.

[31] Belás J.,Smrcka L.,GavurováB.,et al. The Impact of Social and Economic Factors in the Credit Risk Management of SME[J].Technologi? cal and Economic Development of Economy,2018(3):1215~1230.

[32]Ohlson J. A. Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Ac? counting Research,1980(1):109~131.

[33]楊軍.財務杠桿,信號博弈與信用風險識別[J].金融研究,2004(2):71~78.

[34] Altman E. I.,Sabato G. Modeling Credit Risk for SMEs:Evidence from the US Market[J].Jour? nal of Financial Services Research,2007(43):332~ 357.

[35]許坤,殷孟波.信用風險轉移創新是否改變了銀行風險承擔行為?[J].國際金融研究,2014(7):54~61.

[36]Yoshino N.,Taghizadeh-Hesary F.,Charoensivakorn P.,et al. Small and Medium-sized Enterprise(SME)Credit Risk Analysis Using Bank Lending Data:An Analysis of Thai SMEs[J].Journal of Comparative Asian Development,2016(3):383 ~ 406.

[37]蘇靜.軟信息與小微企業信用風險識別[J].征信,2017(10):27~32.

[38] Zhu Y.,Xie C.,Wang G. J.,et al. Comparison of Individual,Ensemble and Integrated Ensemble Machine Learning Methods to Predict China’s SME Credit Risk in Supply Chain Finance[J]. Neural Computing and Applications,2017(1):41~ 50.

[39]Sun J.,Lang J.,Fujita H.,et al. Imbalanced Enterprise Credit Evaluation with DTE-SBD:Decision Tree Ensemble Based on SMOTE and Bagging with Differentiated Sampling Rates[J].Informa? tion Sciences,2018(425):76~91.

[40]周茜,謝雪梅.小微企業信用風險測度與管控模型研究——基于信用融資的分析[J].商業研究,2018(11):127~133.

[41]歐陽志剛,薛龍.新常態下多種貨幣政策工具對特征企業的定向調節效應[J].管理世界,2017(2):53~66.

作者單位:青島大學經濟學院,青島266100

猜你喜歡

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55