政府環境規制強度對企業碳信息披露的影響

2019-09-10 16:52:45蔡海靜吳揚帆周暢

財會月刊·下半月 2019年12期

蔡海靜 吳揚帆 周暢

【摘要】隨著我國生態文明建設的持續推進,政府環境規制力度不斷加大,這對于企業污染治理與節能減排產生了重要影響,更進一步影響了碳信息的披露水平。以2012~2017年上證社會責任指數成分股(100指)企業為樣本,研究政府環境規制強度對企業碳信息披露的影響。結果表明:政府環境規制強度與企業碳信息披露水平之間存在“倒U型”關系,且董事會獨立性對這種“倒U型”關系發揮了顯著的正向調節作用。由此可見,政府的環境規制強度需要選擇恰當的范圍;同時,鑒于董事會獨立性會對環境規制效果產生較大影響,政府在監管過程中應當對董事會獨立性因素加以考慮。

【關鍵詞】環境規制;碳信息披露;董事會獨立性;企業社會責任

【中圖分類號】F235.5【文獻標識碼】A【文章編號】1004-0994(2019)24-0083-7

【基金項目】國家社會科學基金青年項目(項目編號:16CJY029);浙江省自然科學基金青年項目(項目編號:LQ16G030007)

一、引言

隨著國家生態文明建設戰略的深入推進,我國環境規制力度不斷加大。現行憲法中就包含了環境保護條款。近年來,我國政府陸續出臺和修訂了一系列與環境保護相關的法律法規,如2014年4月修訂通過了《中華人民共和國環境保護法》(2015年1月1日起施行),2018年頒布了《中華人民共和國標準化法》《中華人民共和國海洋環境保護法》《中華人民共和國土壤污染防治法》《中華人民共和國大氣污染防治法》等一系列法律法規,這為國家治理環境污染提供了有效的法律保障。

隨著社會公眾對環境關注度的不斷上升,政府對于企業碳排放的規制也日趨嚴格。2000年,國際碳信息披露項目組織(Carbon Disclosure Project,CDP)首次提出了企業碳信息披露這一概念,在其概念框架內,企業披露的碳會計信息是指關于企業履行低碳責任、節能降耗及污染減排等方面的信息,即企業為了降低環境負外部性所做的工作。我國自2005年以來,采取了一系列規范碳排放交易的舉措:2006年8月,國務院批準設立中國清潔發展機制(Clean Development Mechanism,CDM)基金;2010年,我國碳排放權交易試點市場開始建設;2013年底,國內7個試點市場先后啟動并運行至今;2017年,我國統一碳排放權交易市場開始建設,系統構建了湖北、上海兩個碳交易所。事實上,在氣候變化的大環境下,企業作為社會發展的重要推動力,承擔著節能減排的重任,并且越來越多的機構投資者、股東和其他投資者開始關注企業應對氣候變化的行為。因此,碳信息披露已成為企業承擔社會責任、履行節能減排義務的重要信息,能夠有效地向資本市場傳遞積極信號。

已有碳信息披露的研究文獻,多從企業自身角度出發研究企業碳信息披露質量與企業財務業績或財務指標的關系,而關于外部環境對于碳信息披露影響的文獻,則多從構建概念框架出發,從理論上探討企業外部環境與碳信息披露之間的關系,較少采用實證數據進行研究論證。肖序、鄭玲[1]通過對碳會計體系之理論起源與實務發展、基本概念與系統邊界、學科分類與邏輯關聯、研究內容以及披露模式的探討,為我國企業構建碳會計體系提供了原則并提出了相關建議。陳華等[2]提出,我國企業自愿性碳信息披露尚處于起步階段,如何規范并改善企業碳信息披露,不僅對促進低碳經濟發展具有重要意義,而且能夠更好地提高信息的決策相關性,推動資源的優化配置。

基于上述政策環境與研究基礎,本文利用實證數據檢驗環境規制強度與碳信息披露之間的關系,并以董事會獨立性這一公司治理中的重要變量作為調節變量,展開深入分析,以期為我國政府出臺相關環境保護政策、證券監管部門制定碳信息披露規則等提供數據基礎及理論依據。

二、理論分析與研究假設

根據外部性理論,一個經濟主體的行為直接影響了另一個相應的經濟主體,卻沒有相應的付出或未得到相應補償,就出現了外部性問題。企業作為一個經濟主體,其正外部性主要是推動國家的經濟增長、促進就業,而負外部性的一個方面就是給環境帶來負面影響。結合庇古稅與科斯定理,僅僅依靠行政手段,無法從根本上解決企業負外部性問題,必須采用經濟政策,促使企業自覺承擔環境保護責任,即著名的“負外部性內部化”。如環境保護稅的開征就有利于企業積極主動地解決環境問題,以實現社會效益最大化的目標。事實上,市場方式中碳排放權等交易屬于科斯定理的運用。

環境交易的說法來自于科斯的社會成本理論,社會成本一詞是著名經濟學家庇古在分析外部性侵害時首先提出來的,社會成本是產品生產的私人成本和生產外部性給社會帶來的額外成本之和。科斯論證了在產權明確的前提下,市場交易即使在存在社會成本(外部性)的場合也同樣有效。排污權交易起源于美國,排污權、碳排放權、用能權、用水權也屬于財產權,能夠在市場上進行交易。在節能減排的大背景下,企業或多或少都會開展一些節能減排活動。雖然碳信息披露屬于自愿性信息披露,但許多研究表明碳信息披露能為企業帶來正面效應,因此許多企業選擇披露碳排放信息。

在已有研究中,對于環境規制的計量方法進行設計的研究眾多,包括鄒國偉、周振江[3]按是否實施環境規制生成虛擬變量;王瑾等[4]采用各省級排污費入庫金額與該地區該年第二產業的比值衡量政府環境規制強度;張彩云等[5]選擇污染物去除率衡量環境規制指標;還有學者建立綜合指標體系對環境規制進行衡量,彭聰、袁鵬[6]以系統論為基礎,構建了一個涵蓋經濟類指標(衡量對環境治理的投入強度)、行政類指標(衡量環境政策執行力度對環境規制強度的影響)、排放類指標(衡量工業污染物排放強度)、健康類指標(衡量環境對勞動力健康的影響)以及效率類指標(衡量對行政規定的執行程度)等5大類21個指標的環境規制強度測度指標體系。

而關于碳信息披露的評價指標,主要得到了如下研究結論:Joseph等[7]研究發現,社會和金融市場是碳披露的決定因素,披露碳排放信息時應加入社會和金融市場相關內容。李秀玉、史亞雅[8]從利益相關者角度衡量碳信息披露質量,將企業碳信息披露的需求者分為政府監管部門、企業管理層、投資者及債權人四個大類,采用定性指標對碳信息質量進行客觀描述。溫素彬、周鎏鎏[9]通過計算潤靈環球、和訊網兩家機構發布的信息披露評級的平均值,得到碳信息披露指數(CDI)。楊璐等[10]在綜合CDP問卷調查結果及前人建立的指標體系的基礎上,從企業的治理制度與政策、風險與機遇、企業碳排放情況、節能減排這四個大類構建碳信息披露指標體系。Li等[11]研究發現,碳信息披露的內容主要是非財務碳信息,進行財務碳信息披露的概率非常低。

綜上所述,環境規制強度對碳信息披露質量的影響可以從“信號傳遞理論”和“波特假說”兩個方面進行分析。

根據信號傳遞理論,一方面碳信息披露屬于資本市場的信號傳遞活動,目前的研究認為企業通過提高碳信息披露質量,能夠減少環境信息的不確定性,降低代理成本,從而有助于提高財務績效,獲得利益相關者的支持與信賴,如何玉等[12]從企業CDP報告中獲取碳排放數據,發現碳績效與財務績效顯著正相關。另一方面,企業披露的碳排放信息與實際的碳排放信息之間存在不對稱性,政府作為企業的外部相關者,需要采用環境規制政策工具來降低信息不對稱。現階段,我國企業披露的碳信息質量普遍較低,崔也光、周暢[13]專門研究了京津冀區域碳排放權交易與碳會計的現狀,研究發現大部分控排企業會計處理偏向簡化。

根據波特假說可知,適當的環境規制可以促使企業開展更多的創新活動,而這些創新將提高企業的生產力,從而抵消企業由于保護環境而增加的成本,提升企業在市場上的盈利能力,因此企業在環境規制較弱且強度上升的時期,會出于合規性、利益性的考慮,加強碳信息披露,從而在資本市場上釋放積極信號;但當環境保護增加的成本超過了環境規制帶來的收益時,企業的盈利能力會降低,此時企業出于自身利益的考慮,會通過降低碳信息披露質量達到向利益相關者傳遞企業并未由于環境規制而導致利潤減少的信號。為了應對市場失靈,政府出臺各種規制政策,以實現社會資源的優化配置。同時,在公共利益理論下,政府從社會公眾利益角度出發,強化企業對公開經營過程中碳信息的實時披露,防止信息不對稱現象產生。若政府的環境規制強度不大,且企業信息公開成本較低,則企業會提高其碳信息披露質量;反之,若政府環境規制強度較大,企業信息公開成本較高,規制政策帶來的收益較低,則企業不會繼續嚴守政府規制,更傾向于在兼顧政策處罰成本的基礎上降低碳信息披露質量來提高自身收益。因此,政府的環境規制強度會影響企業碳信息披露的內容和質量,導致企業實際的碳排放信息、投資者所了解的碳排放信息、向公眾披露的碳排放信息存在一定差異,從而造成企業和投資者、公眾之間信息不對稱。基于此,提出以下假設:

H1:隨著環境規制強度的增大,企業碳信息披露水平不斷上升,但過強的環境規制又會導致企業不愿意披露過多的碳信息,即兩者存在“倒U型”關系。

與此同時,在環境控制技術與環境政策既定的情況下,環境政策的執行情況決定了環境監管的效果。已有研究通過對我國7個碳交易試點機制進行減排有效性的分析和評價,發現在管理對象具有減排潛力的情況下,如果配額總量供給低于碳排放需求,則碳交易機制能有效地發揮促進減排的作用[14]。獨立董事制度是監督經理勤勉盡責和防止機會主義行為的強有力機制[15],獨立董事在分析公司的管理和行為時表現出更大的客觀性和獨立性[16]。李維安、徐建[17]用獨立董事比例(上市公司獨立董事人數與董事會總人數的比值)來表示董事會獨立性。譚勁松[18]認為董事會保持獨立性最簡單的方法是讓獨立董事在董事會中擁有多數席位,認為獨立董事比例越高,董事會獨立性越強。樂菲菲、張金濤[19]研究發現官員獨立董事的辭職對企業的創新效率產生顯著的負面影響,并且對民營制造業企業的影響更大,但對國有制造業企業沒有顯著影響。由此看來,非官員獨立董事能夠加強環境規制強度與企業碳信息披露之間的“倒U型”關系。董事會獨立性越高,環境規制強度與碳信息披露之間的“倒U型”曲線開口越窄;反之,董事會獨立性越低,環境規制強度與碳信息披露之間的“倒U型”曲線開口越寬。基于此,提出以下假設:

H2:董事會獨立性增強使得環境規制強度對碳信息披露水平的影響增強。

三、研究設計

(一)樣本選擇與數據來源

一般認為成分股企業的社會責任信息披露較為全面,碳信息披露的缺失值較少;另外,考慮到2012~2017年涵蓋了我國“十二五”期間和“十三五”部分期間,對2012~2017年企業的節能減排實現情況的研究,能夠為“十三五”的綠色發展目標的實現提供有價值的經驗和實證支持。因此,本文選擇2012 ~ 2017年上證社會責任指數成分股(100指)企業作為研究對象。

本文剔除了上證社會責任指數成分股企業中的ST公司、金融企業,最終得到504個樣本。企業碳信息披露數據主要從巨潮資訊網、企業社會責任中國網以及各樣本上市公司公布的社會責任報告中手工整理得到,企業其他財務信息、產權性質、高管信息等數據來源于Wind數據庫、CSMAR數據庫,并采用Stata 15.1進行數據統計分析及檢驗。

(二)變量定義

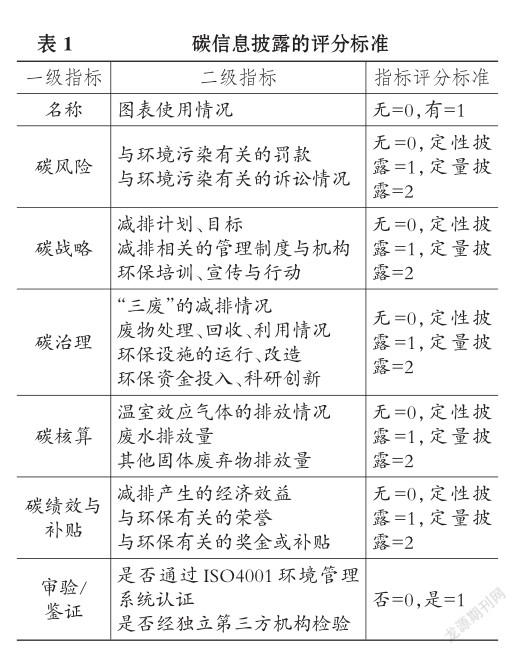

1.被解釋變量。本文的被解釋變量為碳信息披露水平,根據手工整理的企業碳排放披露信息,參考碳信息披露項目(CDP)和杜湘紅、張紅燕[20]構建的碳披露框架,選用“內容分析法”進行衡量。評分時賦予每個二級指標相同的權重,分值范圍為0~33分,以最終的加權分值總和表示碳信息披露水平(CDIit)。碳信息披露水平的評分標準見表1。

2.解釋變量。對于環境規制的度量,目前主要有以下5種替代指標:①環境規制綜合指數,即對廢水排放達標率、二氧化硫去除率、煙塵去除率、粉塵去除率等指標采用加權平均法構建環境規制綜合指數;②環境規制數量,即直接以各地區頒布的環境政策或清潔標準的數量之和來衡量環境規制;③污染物排放密度,以廢水、廢氣以及固體廢棄物等污染物的排放密度來衡量環境規制;④污染治理投資,以污染治理項目的完成投資額以及廢水、廢氣年度運行費用來衡量環境規制;⑤按是否實施環境規制生成虛擬變量來衡量環境規制[21-26]。基于數據可得性和指標完善性,本文采用各地級市SO2排放量衡量環境規制強度(Regit)。

3.其他變量。董事會獨立性的衡量指標一般有獨立董事在董事會中所占比例、獨立董事工作地與上市公司注冊地是否一致以及董事長與總經理是否兩職合一三種。本文選取獨立董事工作地與上市公司注冊地是否一致(Place)作為衡量董事會獨立性的指標。董事會獨立性為虛擬變量,對于每一個觀測樣本,根據其獨立董事工作地與上市公司注冊地是否一致,取值為1或0。

參考已有的關于碳信息披露、環境規制強度研究的文獻,本文變量的設計與指標的選取如表2所示。

(三)模型設定

考慮到樣本數據為目標上市公司在各個年份的各種指標,且各地級市環境規制強度隨年份的推移會發生變化,因此選擇面板數據回歸模型,并采用隨機效應模型,模型是最小二乘法(OLS)下的非線性回歸模型。模型設定如下:

其中:CDI為被解釋變量,用以衡量企業的碳信息披露水平;Reg為解釋變量,代表企業受到的環境規制強度;Controlsi是除以上主要研究變量之外對被解釋變量具有較大影響的控制變量。

四、實證結果與分析

(一)描述性統計

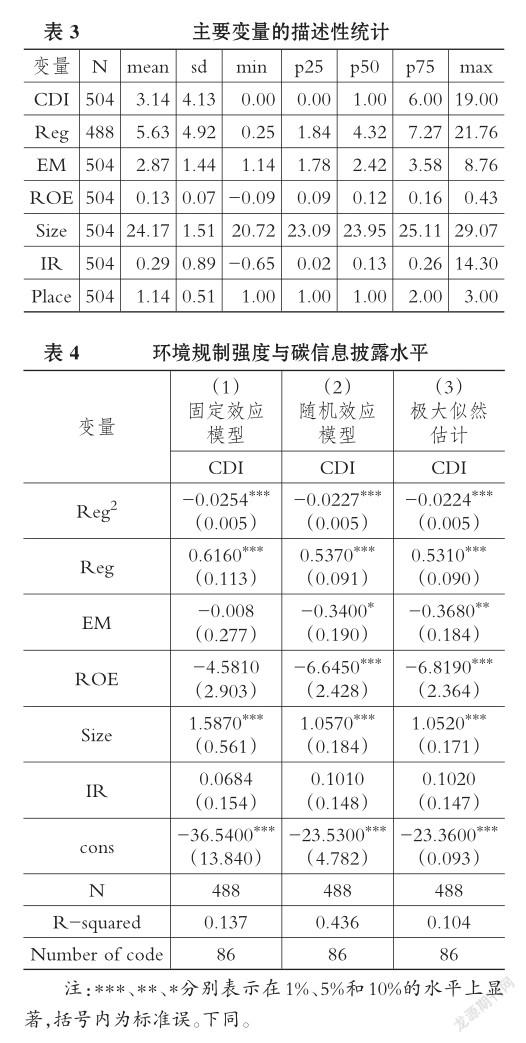

主要變量的描述性統計結果如表3所示。第一,碳信息披露質量(CDI)。碳信息披露水平的平均值為3.14(滿分為33分),標準差為4.13,說明碳信息披露水平波動幅度較大,樣本間有較大差距且總體披露水平較低,企業詳細披露的碳信息不夠全面、充分。第二,環境規制強度(Reg)。環境規制強度的均值為5.63,最小值和最大值分別為0.25和21.76,標準差為4.92,說明各省份之間的環境規制強度差異較大。第三,控制變量。除凈資產收益率(ROE)的標準差較小,其他控制變量的波動幅度均較大。另外,Place是獨立董事工作地與上市公司注冊地是否一致的度量變量,結果顯示59.92%的樣本上市公司獨立董事工作地點與上市公司注冊地一致。

(二)回歸分析

環境規制強度(Reg)與碳信息披露水平(CDI)的回歸結果如表4所示。

表4第(1)列為固定效應下的回歸模型,結果顯示環境規制強度的二次項(Reg2)回歸系數為-0.0254,在1%的水平上顯著;環境規制強度(Reg)的回歸系數為0.616,在1%的水平上顯著;常數項的回歸系數為-36.54,在1%的水平上顯著;固定效應模型整體通過顯著性檢驗。

表4第(2)列為隨機效應模型下的回歸模型,結果顯示環境規制強度(Reg)的二次項回歸系數為-0.0227,在1%的水平上顯著;環境規制強度(Reg)的回歸系數為0.537,在1%的水平上顯著;常數項回歸系數為-23.53,在1%的水平上顯著;隨機效應模型整體在1%的水平上顯著,表明環境規制強度(Reg)與碳信息披露質量(CDI)存在二次函數關系(倒U型)。

表4第(3)列為極大似然法下的回歸模型,結果顯示環境規制強度(Reg)的二次項回歸系數為-0.0224,在1%的水平上顯著;環境規制強度(Reg)的回歸系數為0.531,在1%的水平上顯著;常數項回歸系數為-23.36,在1%的水平上顯著;極大似然法下的回歸模型整體在1%的水平上顯著。

本文出于穩健性的考慮,采用三種模型進行了檢驗,回歸結果均表明:隨著環境規制強度(Reg)的上升,碳信息披露水平(CDI)存在先上升后下降的趨勢,兩者呈“倒U型”關系。證明了隨著環境規制強度的增大,企業碳信息披露水平會因為“合規性”動機而上升,但過強的環境規制又會導致企業“不敢”披露過多的碳信息,H1得到驗證。

(三)穩健性檢驗

為了增強實證結果的穩健性,減少樣本選擇性偏差和遺漏關鍵變量所造成的影響,本文采用傾向評分匹配法(PSM)進行穩健性檢驗,穩健性檢驗結果如表5所示。以碳信息披露水平(CDI)的中位數定義一個0-1虛擬變量,根據公司的權益乘數、凈資產收益率、規模等信息,通過Logit回歸得到各樣本上市公司的PS值,并將各樣本上市公司進行匹配。由于描述性統計結果顯示碳信息披露水平(CDI)的中位數為1,本文選擇碳信息披露水平(CDI)作為匹配變量,將碳信息披露水平(CDI)小于等于2的觀測值和大于2的觀測值分為兩組進行PS值的匹配。

檢驗結果表明,Reg2的系數在1%的水平上顯著,Reg的系數在1%的水平上顯著,常數項系數在1%的水平上顯著,Reg的平方項、Reg、常數項的系數正負都未發生變化,PSM配對后的回歸結果仍然顯著,同時擬合優度有較大提高。

(四)進一步分析

大量文獻探討了董事會獨立性對企業財務報表信息披露的影響,很少探討董事會獨立性在環境規制強度影響碳信息披露水平的過程中發揮的作用。本文利用獨立董事工作地與上市公司注冊地的一致性(Place)作為衡量董事會獨立性的變量,通過分組的形式對該變量的調節作用進行測試,采用的是suest測試。suest測試的結果如表6所示,P值為0.0113,說明應在5%的顯著性水平上拒絕原假設(原假設為系數影響不顯著),即調節變量對兩組回歸方程系數的影響是顯著的。P值的結果顯示,董事會獨立性對環境規制強度(Reg)與碳信息披露水平(CDI)之間的“倒U型”關系的調節作用是顯著的,即董事會獨立性對環境規制強度(Reg)與碳信息披露水平(CDI)之間的“倒U型”關系有加強作用。

五、研究結論

本文選取2012 ~ 2017年上證社會責任指數成分股(100指)企業作為研究對象,檢驗了環境規制強度與碳信息披露之間的關系,并加入董事會獨立性作為重要調節因素。研究表明:環境規制強度與碳信息披露水平呈顯著的“倒U型”關系,同時董事會獨立性對這種“倒U型”關系有顯著的正向調節作用。本文的研究結論表明,隨著政府環境規制強度的不斷加大,企業的碳信息披露水平會先上升后下降。從企業角度看,為實現利潤最大化目標,在環境規制強度加大的情況下,企業會權衡披露成本和受處罰成本的大小:當環境規制強度相對較小時,企業的披露成本小于受處罰成本,企業為達到利潤最大化會選擇提高碳信息披露質量;當環境規制強度相對較大時,公眾對環境問題關注程度更高,企業的披露成本大于受處罰成本,企業寧愿受處罰也要降低碳信息披露質量。同時,企業的董事會獨立性越強,碳信息披露水平與環境規制強度之間的“倒U型”關系越強。因此,本文的研究結論對科學制定環境政策具有一定的啟示意義。

第一,當環境規制強度處于合理區間范圍時可以使企業的碳信息披露水平達到最高,為了使環境規制強度達到適當的“度”,政府制定政策時應考慮盡可能使企業經濟利益與節能減排目標相一致。政府應當將市場手段與行政手段相結合以達到監管的目的,使用單一的手段容易使規制強度過大或過小。

第二,政府應出臺政策促使上市公司獨立董事制度落到實處,有效執行獨立董事制度能提高在同一環境規制下企業環境信息披露的水平,使政府的環境規制得到落實。

第三,中央政府應協調各地方政府的環境監管政策,在未來期間應在考慮各地區經濟水平、自然環境差異的基礎上,縮小各地方政府的環境規制差異,從而保障環境政策的統一落實,便于提高上市公司的環境信息披露水平,降低信息不對稱性。

主要參考文獻:

[1]肖序,鄭玲.低碳經濟下企業碳會計體系構建研究[J].中國人口·資源與環境,2011(8):55~60.

[2]陳華,王海燕,荊新.中國企業碳信息披露:內容界定、計量方法和現狀研究[J].會計研究,2013(12):18~24.

[3]鄒國偉,周振江.環境規制、政府競爭與工業企業績效———基于雙重差分法的研究[J].中南財經政法大學學報,2018(6):13~21.

[4]王瑾,李田,苑澤明.環境規制、代理沖突與企業環保投資[J].財會月刊,2018(17):15~22.

[5]張彩云,盛斌,蘇丹妮.環境規制、政績考核與企業選址[J].經濟管理,2018(11):21~38.

[6]彭聰,袁鵬.環境規制強度與中國省域經濟增長———基于環境規制強度的再構造[J].云南財經大學學報,2018(10):37~51.

[7] Joseph Ufere Kalu,Alias Buang,Godwin Uche Aliagha. Determinants of voluntary carbon disclo? sure in the corporate real estate sector of Malaysia[J].Journal of Environmental Management,2016(182):519~524.

[8]李秀玉,史亞雅.綠色發展、碳信息披露質量與財務績效[J].經濟管理,2016(7):120~132.

[9]溫素彬,周鎏鎏.企業碳信息披露對財務績效的影響機理———媒體治理的“倒U型”調節作用[J].管理評論,2017(11):183~195.

[10]楊璐,吳楊,唐勇軍,管亞梅.公司治理特征與碳信息披露——基于2012-2014年A股上市公司的經驗證據[J].財會通訊,2017(3):20~25.

[11] Li L.,Liu Q.,Wang J.,Hong X. Carbon information disclosure,marketization,and cost of equity financing[J].International Journal of Envi? ronmental Research and Public Health,2019(16):1~15.

[12]何玉,唐清亮,王開田.碳績效與財務績效[J].會計研究,2017(2):76~82.

[13]崔也光,周暢.京津冀區域碳排放權交易與碳會計現狀研究[J].會計研究,2017(7):3~10.

[14]王文軍,謝鵬程,李崇梅,駱志剛,趙黛青.中國碳排放權交易試點機制的減排有效性評估及影響要素分析[J].中國人口·資源與環境,2018(4):26~34.

[15]Fama E. F.,Jensen M. C. Separation of ownership and control[J].Journal of Law and Econo mics,1983(2):301~325.

[16] Ibrahim N. A.,Angelidis J. P. The corporate social responsiveness orientation of board members:Are there differences between inside and outside directors?[J].Journal of Business Ethics,1995(5):405~410.

[17]李維安,徐建.董事會獨立性、總經理繼任與戰略變化幅度——獨立董事有效性的實證研究[J].南開管理評論,2014(1):4~13.

[18]譚勁松.獨立董事“獨立性”研究[J].中國工業經濟,2003(10):64~73.

[19]樂菲菲,張金濤.環境規制、政治關聯喪失與企業創新效率[J].新疆大學學報,2018(5):16~24.

[20]杜湘紅,張紅燕.機構投資者、碳信息披露與權益資本成本間的關系[J].西安石油大學學報,2018(5):47~53.

[21]秦炳濤,葛力銘.相對環境規制、高污染產業轉移與污染集聚[J].中國人口·資源與環境,2018(12):52~62.

[22]Wei Qian,Stefan Schaltegger. Revisiting carbon disclosure and performance:Legitimacy and man? agement views[J].The British Accounting Re? view,2017(49):365~379.

[23]姚圣.政治緩沖與環境規制效應[J].財經論叢,2012(1):84~90.

[24]Domazlicky B. R.,Weber W. L. Does environmental protection lead to slower productivity growth in the chemical industry?[J].Environmen? tal & Resource Economics,2004(3):301~324.

[25]肖曙光,羅美,張延平.企業自愿性信息披露的決策機理差異性———基于不同時代與市場結構的比較研究[J].經濟管理,2017(6):86~100.

[26]趙映誠.生態經濟價值下政府生態管制政策手段的創新與完善[J].宏觀經濟研究,2009(9):47~59.

作者單位:浙江財經大學會計學院,杭州300018