貨幣政策波動、會計信息質量與債務期限結構

2019-09-10 07:22:44劉淑花

財會月刊·下半月 2019年10期

關鍵詞:會計信息質量

劉淑花

【摘要】對于我國貨幣政策波動對微觀企業債務期限結構的影響進行研究,從企業會計信息質量視角考察不同企業在面臨貨幣政策調整時企業債務期限所呈現出的差異。研究結果表明,央行的貨幣政策可以通過利率傳導渠道作用于微觀企業個體,當央行實施緊縮的貨幣政策時,銀行間同業拆借利率上升,上市公司獲得長期貸款的難度加大,企業的債務期限縮短。會計信息質量高的企業能夠緩解緊縮貨幣政策對于企業債務期限結構的影響。這一方面為貨幣政策利率傳導渠道提供了微觀經驗證據,另一方面也為企業及時調整其債務期限結構提供了數據支持。

【關鍵詞】貨幣政策;債務期限結構;會計信息質量;產權性質

【中圖分類號】F830.9【文獻標識碼】A【文章編號】1004-0994(2019)20-0054-10

【基金項目】嶺南師范學院人文社會科學研究人才專項項目“宏觀貨幣政策、企業異質性與債務融資行為研究”(項目編號:ZW1915)

一、引言

企業融資難一直是制約我國企業發展的主要因素之一,如何解決企業融資問題已經成為我國經濟持續健康發展的重要議題。從2011年底到2018年11月底,央行共執行13次各類金融機構法定存款準備金的下調,較寬松的貨幣政策在一定程度上能夠緩解企業融資難的問題,但仍有很多企業面臨“錢荒”、長期發展資金不足等問題。貨幣政策的調整作為供給側結構性改革的重要措施,如何實現金融資源的有效配置成為貨幣政策的重要任務。

本文從資金供給發生變動的角度來研究企業債務融資期限,重點考察在宏觀貨幣政策發生變動時,企業如何選擇債務期限結構。會計信息質量作為外部信息使用者了解企業內部情況的主要工具,對于企業的債務期限有一定的影響,當宏觀貨幣政策發生變動時,企業的會計信息質量是否能夠緩解貨幣政策對于債務期限結構的影響?在我國特有的產權制度背景下,不同產權性質的企業在面對貨幣政策變動時,債務期限結構是否會有不同?

本文主要檢驗貨幣政策的變動對于企業債務期限結構的影響,將企業微觀主體的融資行為與宏觀經濟政策相結合,從企業層面來研究貨幣政策的利率傳導渠道,便于檢驗貨幣政策的微觀傳導效應,為宏觀貨幣政策的制定提供微觀數據支持。同時,本研究也拓展了債務期限結構影響因素的文獻,豐富了債務期限結構宏觀經濟環境影響因素的內容,通過深入分析貨幣政策對于企業債務期限結構的影響,結合信息不對稱和企業產權特征等不同維度的切入考察企業債務期限,在控制了企業自身的財務特征后,發現不同的會計信息質量和產權制度會使得貨幣政策對于企業債務期限結構的影響呈現出較大的差異性。

二、理論分析與研究假設

既往的研究顯示,貨幣政策可以通過增加銀行的外部融資溢價、降低銀行流動性或者縮短銀行貸款期限的方式影響銀行的信貸規模,中央銀行可以應用貨幣政策工具來調節利率和改變資金價格,進而起到調節實體經濟的作用。商業銀行自身的貨幣供應量會隨著貨幣政策的收緊而下降,且其外部融資溢價的增加也會促使商業銀行降低其貸款供應量和縮短貸款期限。貨幣政策會通過銀行的資產負債表來影響實體,當央行執行緊縮的貨幣政策時,銀行的流動性將減弱,為了規避流動性風險,銀行也會減少可供貸款的數量和縮短貸款的期限[1]。Black、Rosen[2]應用商業銀行數據研究了貨幣政策對于商業銀行信貸期限和信貸規模的影響,研究發現當央行將聯邦基金利率提高1個百分點時,銀行貸款期限將縮短3.3個百分點,銀行信貸規模將下降8.2個百分點,緊縮的貨幣政策導致貸款期限縮短,驗證了貨幣政策銀行貸款期限渠道的存在性和有效性。Jiménez等[3]研究了銀行的資本與流動性對于企業貸款可獲得額的影響,貨幣政策的改變會影響銀行的風險,當貨幣政策緊縮時,銀行的儲備資金和銀行的流動性需求會增加,銀行對于長期資金的放貸供給會降低。Borio、Zhu[4]認為,各大商業銀行在央行實行緊縮貨幣政策期間會面臨資金減少的壓力,商業銀行會削減企業貸款數量,由于資金的供給方出現了資金限制,對于主要依賴于銀行進行外部融資的企業會造成很大的影響,在銀行信貸資源有限的前提下,銀行會進行信貸配給,對于那些資產規模較小、財務風險相對較高的企業從銀行獲得資金的難度開始加大,銀行為了提高其資金的流動性,通常會降低長期貸款發放的比例。段云、國瑤[5]認為,銀行發放長期貸款的金額會隨著貨幣政策的緊縮而減少,在貨幣政策緊縮期間,企業從銀行獲得長期借款的能力下降,企業的債務期限結構變短。

當前,我國資本市場還不夠發達,銀行的信貸資金是企業獲得外部融資的主要渠道,銀行所提供的資金又受到央行貨幣政策的影響,因此貨幣政策的波動也會影響企業債務期限結構的選擇,貨幣政策對債務期限結構的作用機制可以從以下三個方面實現。首先,貨幣政策通過影響商業銀行的信貸供給數量來影響企業獲得債務的期限結構。在緊縮的貨幣政策沖擊下,商業銀行的儲備資金會顯著下降,外部融資成本的增加會使得銀行的外部融資能力下降,導致銀行可提供的資金數量下降,銀行可供貸款數量的下降會導致社會上整體資金的減少,這時從銀行獲得資金的難度加大,銀行的信貸配給程度會加大,銀行為了保有充足的資金,即使企業愿意付出更高的成本也很難從銀行獲得貸款,企業獲得債務的整體規模縮小,企業的長期貸款數量也會下降。其次,貨幣政策的變動會使得商業銀行的貸款期限發生變動,從而導致企業的債務期限發生變化。當貨幣政策緊縮時,銀行自身的流動性會受到較大的影響,銀行會通過縮短貸款期限來改變信貸供給,縮短貸款期限也可以提高銀行資產的流動性,銀行通過改變信貸期限來發揮貨幣政策對實體經濟的作用。最后,貨幣政策通過影響銀行的風險進而影響企業的債務期限,由于緊縮的貨幣政策通常會引發人們對未來經濟的悲觀預期,使得銀行等金融機構變成謹慎的投資人,對于企業的經營狀況和財務預期通常持不樂觀態度,進一步加大銀行與企業間的委托代理成本,通常短期貸款相對于長期貸款更能緩解借貸雙方的信息不對稱問題,短期貸款通過強制企業頻繁進行信息披露和債務契約的重新制定等措施降低道德風險和逆向選擇的風險。因此,銀行為了降低自身的風險而更傾向于發放短期貸款,企業的貸款期限發生變化,債務期限結構發生變化。基于前述分析,本文提出假設:

假設1:企業債務期限隨著貨幣政策緊縮程度加大而縮短,二者呈負相關關系。

在檢驗了貨幣政策對于企業債務期限的直接影響之后,進一步考察貨幣政策對于債務期限結構的影響是否會因企業會計信息質量的不同而存在差異。首先,信息不對稱是影響企業債務期限選擇的重要因素。會計信息是銀行進行信貸決策的重要信息工具。銀行通常會關注企業經營活動產生的現金流、企業當前的資產負債比率、資本的獲利能力、銷售利潤率及銷售增長率等指標。其次,企業會關注自身的貸款風險,銀行對于企業違約風險和破產風險的預測通常建立在會計信息基礎之上,會計信息也能夠起到風險防范的作用。最后,會計信息還是很多債務契約中制定限制性條款的主要參照物,如銀行會對貸款企業提出年末不準發放現金股利或要求債務人不得舉借新債、維持一定的利息保障倍數等,當債務人的財務狀況出現惡化時,銀行會對債務人執行一定的懲罰措施。銀行在發放貸款時會與債務人在貸款金額、貸款利率和貸款期限上做出相應的規定,一旦債務人發生經濟困難,銀行會與債務人進行重新談判。因此,企業在銀行貸款期限的決策上會受到會計信息的影響。企業貸款期限結構也會受到借款人風險和貸款項目風險的影響,貸款期限與貸款人的風險和項目的風險呈反向相關關系。債權人對企業會計信息的關注程度會因債務期限的不同而不同。對于短期負債而言,由于期限較短,債務人的資產結構和價值變化不大,債權人面臨的違約風險較小。但是對于長期借款來說,債權人更加關注企業的長期償債能力,企業是否能夠獲得長期借款主要取決于債權人對企業未來盈利能力的估計。企業未來的盈利水平越高,產生現金流的能力就越強,才越有可能獲得長期貸款。而債權人對于企業未來盈利能力的評估基于當前會計信息。

貨幣政策從資金的供給角度對于企業的債務期限產生影響,而這種影響往往又會因企業自身特點不同而呈現出較大的差異。宏觀貨幣政策對于整體經濟的規模結構和效率會產生影響,對于金融機構的資金供給及資本市場上資金的活躍程度也會產生較大的影響。在貨幣政策緊縮時,只有高質量的企業才能從金融機構獲得債務資金,而且債務期限結構還比較短。Erel等[6]表示,在宏觀經濟衰退時,企業更傾向于短期債務融資方式,而中小企業長期債務融資的能力會大幅下降,且企業的信息不對稱會加劇企業長期債務資金獲取的難度。Gertler、Gilchrist[7]研究指出,當各大商業銀行出現信貸配給時,代理問題比較嚴重的企業即信息不對稱程度較高的企業受到的影響會很大。Biddle、Hilary等[8]研究發現,為了應對宏觀貨幣政策的變動,企業具有提高會計信息質量的動機,企業通過加大會計信息披露力度、提升企業財務報告質量,從而來提升投資效率。黎來芳等[9]研究發現,當宏觀貨幣政策變緊時,民營上市企業的銀行貸款減少,而其中高會計信息質量的企業受到的沖擊更小。饒品貴、姜國華[10]研究了貨幣政策與企業的會計穩健性之間的關系,發現當銀行執行緊縮的貨幣政策時,企業的會計穩健性會相應提高,穩健的會計信息能夠降低信息不對稱程度,企業可獲得更多的銀行貸款。

對于銀行而言,在貨幣政策緊縮期間,銀行首先會面臨流動性緊縮的問題,外部融資成本升高,信貸規模下降,銀行為了解決自身問題、應對外部宏觀環境的變動,會通過縮短信貸期限的方式將貸款提供給信息不對稱程度低的企業。為了應對外部宏觀環境的變化,企業管理層、投資者對于債權人利益侵占的動機下降,管理者也希望通過提供高質量的會計信息向債權人發放企業健康發展的信號,以此降低宏觀貨幣政策對于債務融資的沖擊。債務契約中貸款期限是解決信息不對稱問題的主要機制,當資金供給方提供的資金量下降時,銀行為了避免逆向選擇和道德風險等問題,會將長期款項提供給信息不對稱程度低的企業,對于信息不對稱程度較高的企業,銀行會削減貸款額度并縮短貸款期限。企業為了獲得更長期限的貸款也有動機提升會計信息質量。因此,無論是從資金供給者風險防范的角度分析,還是從企業債務融資需求角度分析,在貨幣政策緊縮時期,銀行會縮短債務期限,而會計信息質量高的企業相對于會計信息質量低的企業在長期貸款的獲得上更具優勢。基于前述分析,本文提出假設:

假設2:在貨幣政策緊縮時期,高會計信息質量的企業獲得長期債務的能力強于低會計信息質量的企業。

三、研究設計

(一)樣本選擇及數據來源

本文以2007 ~ 2015年滬深A股上市公司為樣本,并做如下篩選:①為了保證財務相關數據的可比性,剔除金融保險業上市公司;②剔除財務數據異常的ST和?ST類公司;③剔除財務數據不全的公司。本文財務數據來源于國泰安CSMAR和萬得WIND數據庫,貨幣政策利率數據根據上海銀行間同業拆放利率網的數據手工整理而得。為防止極端值對研究結果的影響,對所有連續變量在1%和99%分位數進行Winsorize處理。本文使用的統計軟件為Stata 13.0。

(二)主要變量的度量

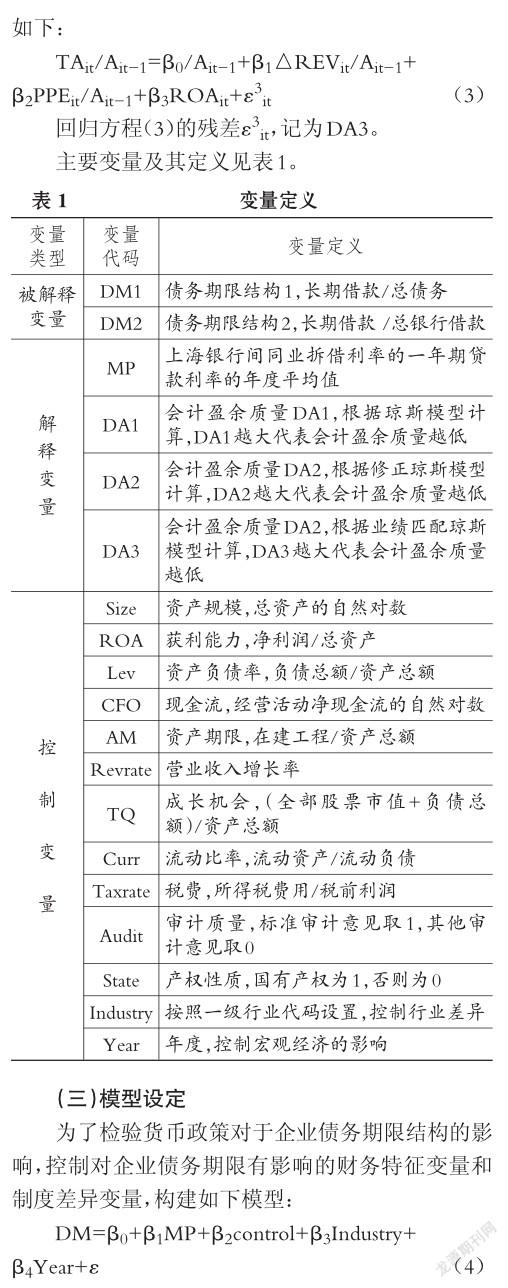

1.債務期限結構。長期債務一般是指償還期超過一年的貸款或財務責任,是一種需要支付利息的償債義務。短期債務通常指一年以內到期的貸款或財務責任。當前債務期限結構的度量方法主要有資產負債表法和增量法,其中:資產負債表法主要用于驗證企業資產的期限與債務期限是否匹配,用長期債務占總債務的比重來度量;增量法是指債務工具發行的期限,主要用來向市場傳遞發債企業未來經營業績的信號。基于研究目標,本文采用資產負債表法度量企業的債務期限結構,一種是借鑒肖作平[11]的度量方式,以長期銀行借款占總債務比重度量;另一種是借鑒Fan等[12]的度量方式,應用長期借款占全部銀行借款(包括短期借款、長期借款、一年內到期的長期借款)的比例衡量。

2.貨幣政策。既往有關貨幣政策的度量方式主要有以下幾種:一種是基于貨幣政策環境和調查問卷中收集的貨幣政策感受指數來度量貨幣政策的松緊程度,采用虛擬變量的方式測度貨幣政策是寬松還是緊縮[13]。第二種是利用貨幣供應量的增長率超過GDP增長率和CPI增長率的部分[14]來度量貨幣政策的松緊程度。第三種是以主要貨幣政策工具,如利率、貨幣供應量以及匯率等指標作為貨幣政策的代理變量[15]。第一種方法很難避免主觀判斷的局限性。第二種利用貨幣供應量增長率的方式定義貨幣政策是寬松還是緊縮,該變量主要從靜態的視角考察貨幣政策,難以全面連續地反映貨幣政策的變動情況。第三種方法是對貨幣政策具體狀態的量化分析,避免受到人的主觀判斷的影響。本文將上海銀行間同業拆借利率的一年期貸款利率年度平均值作為貨幣政策的代理變量,該利率越大說明銀行之間相互借貸的成本越高,銀行的流動性減弱,銀行的貸款規模也會減少,貨幣政策越緊縮。

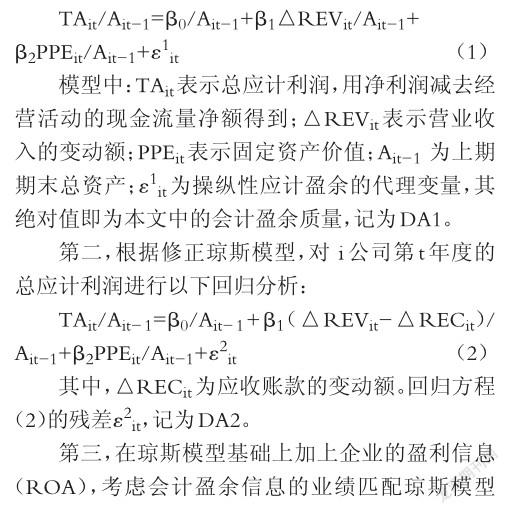

3.會計信息質量。企業的盈余質量是會計信息質量非常重要的一個衡量指標,同時盈余指標也是資本市場各方最為關注的信息指標,因此本文采用盈余質量作為會計信息質量的代理變量。盈余由操控性應計盈余和非操控性應計盈余構成。當前操控性應計盈余主要是采用瓊斯模型進行度量。瓊斯模型經過學者的補充和發展,已經演變為多種計量模型,為了計量結果的穩健,本文采用基本瓊斯模型、修正瓊斯模型、業績匹配瓊斯模型三種方式來度量操控性應計盈余DA。本文用操控性應計盈余的絕對值來度量會計信息質量。

第一,根據瓊斯模型,對公司i第t年度的總應計利潤進行以下回歸分析:

模型中,DM代表債務期限結構,MP為貨幣政策代理變量,control為企業自身的財務特征變量和制度差異變量,主要包括資產規模、資產負債率、獲利能力、收入增長能力、現金流、資產期限、成長機會、流動比率、稅費、審計質量、產權性質。Industry為行業虛擬變量,Year為年度虛擬變量。

為了檢驗會計信息質量對于貨幣政策變動與債務期限結構之間關系的影響,將會計信息質量進行分組后應用于上述模型進行檢驗。

四、實證檢驗與結果分析

(一)描述性統計

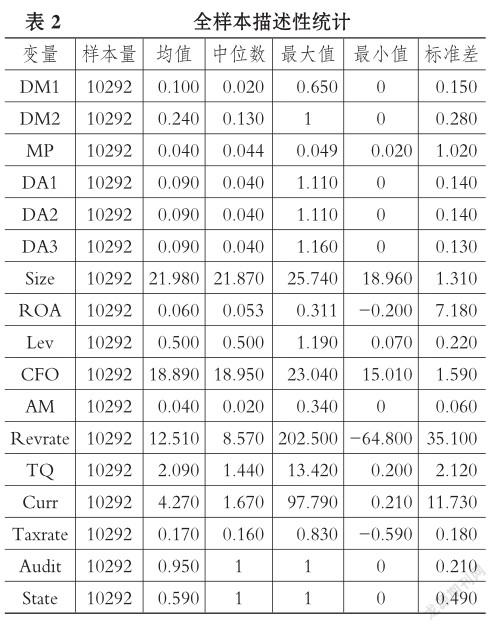

表2是對主要變量的描述性統計結果。表中顯示,長期借款占總債務的比例均值為10%,最大值為65%,最小值為0,說明企業的長期負債比例整體偏低,企業的主要債務還是短期債務。長期借款占總銀行借款的比例均值為24%,最大值為1,最小值為0,說明樣本企業的銀行借款中約四分之一為長期借款。上海銀行間同業拆借利率年度平均值的最高值為0.049,最小值為0.02,均值為0.04。會計信息質量的均值為0.09,最大值在1.11~1.16之間,最小值為0。營業收入增長率均值為12.51,說明樣本企業整體成長能力較高。資產期限的均值為4%,最大值為34%,最小值為0,說明樣本企業的在建工程整體占比不高。實際稅費的均值為17%,最大值為83%,最小值為-59%,稅費差異較大。審計質量的均值為0.95,說明樣本企業獲得標準無保留意見的審計報告比例很高。

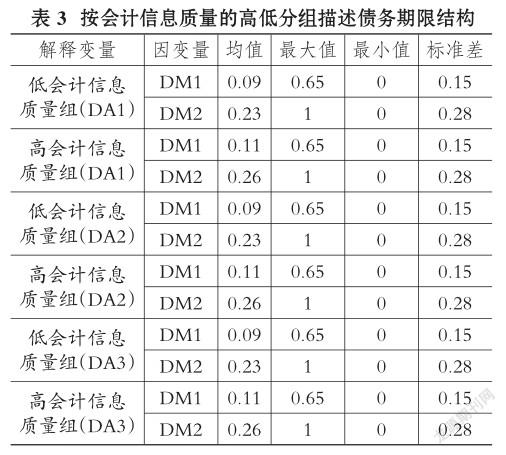

表3是按會計信息質量高低分組來描述債務期限結構的。為了檢驗會計信息質量的高低是否會影響企業的債務期限選擇,從而對企業的債務期限結構產生影響,本文將操控性應計利潤大于均值的樣本計作低會計信息質量組,將操控性應計利潤小于均值的樣本計作為高會計信息質量組,從表3中可以看出企業的債務期限隨著會計信息質量的提高而加長。在會計信息質量低的樣本組中,長期借款占總債務的比例僅為9%,長期借款占總銀行借款的比例為23%,而在會計信息質量高的樣本組中,長期借款占總債務的比例為11%,長期借款占總銀行借款的比例為26%,該描述性統計結果說明了高會計信息質量的企業更容易從銀行或金融機構獲得長期借款,而低會計信息質量的企業難以獲得長期借款,企業更加依賴于短期債務。

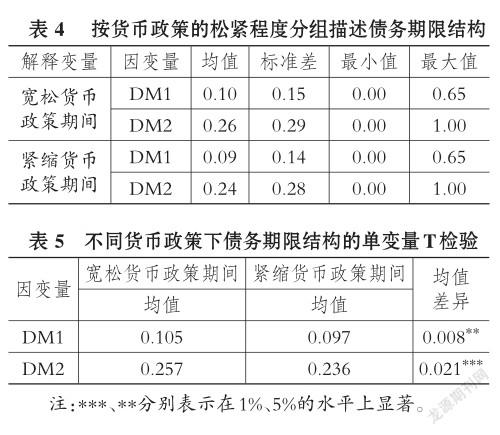

表4是按貨幣政策的松緊程度分組來描述債務期限結構的。貨幣政策松緊程度的界定仍采用上海銀行間同業拆借利率一年期貸款利率的平均值,一年期貸款利率高于均值的定義為緊縮的貨幣政策期間,一年期貸款利率低于均值的定義為寬松的貨幣政策期間。在寬松的貨幣政策期間長期借款占總債務的比例均值為10%,長期借款占總銀行借款的比例均值為26%,在緊縮的貨幣政策期間長期借款占總債務的比例均值為9%,長期借款占總銀行借款的比例均值為24%。從均值來看,貨幣政策的松緊程度對于企業的債務期限是有影響的,但是二者的絕對差異不大,為了驗證貨幣政策對于企業債務期限是否有顯著影響,在表5中,對不同貨幣政策期間債務期限結構進行了單變量T檢驗,通過檢驗長期借款占總債務比例的均值,發現在貨幣政策寬松和緊縮期間均值差0.008,且在5%的水平上顯著,通過對比長期借款占總銀行借款的比例均值,發現貨幣政策緊縮時期長期借款占總銀行借款的比例比貨幣政策寬松時期低0.021,且在1%的水平上顯著。上述檢驗初步驗證了貨幣政策對債務期限結構的影響。

(二)回歸分析

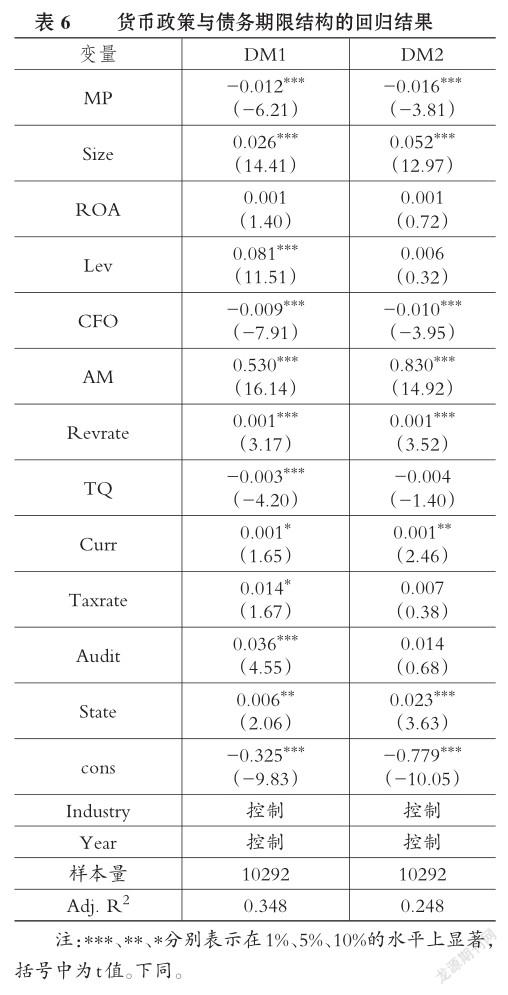

1.貨幣政策與債務期限結構的回歸分析。為了考察貨幣政策的波動對于債務期限結構的影響,本文采用分年度分行業的穩健回歸方法。在長期借款占總債務模型中,貨幣政策變量的系數為-0.012,且在1%的水平上顯著,說明當銀行同業間的拆借利率上升時,銀行的流動性開始減弱,銀行通過縮減貸款期限的方式來調節自身的流動性,降低銀行的流動性風險,當企業的主要債務提供方即銀行縮短貸款期限時,企業的整體債務期限也會縮短,即驗證了假設1,在貨幣政策緊縮時期,企業的債務期限會顯著縮短。在長期借款占總銀行借款為因變量的模型中,貨幣政策變量的系數為-0.016,也在1%的水平上顯著,結論與長期借款占總債務為因變量的模型一致。公司資產規模與債務期限在1%的水平上顯著正相關,與代理理論一致,規模大的公司其代理成本較低,因此企業的債務期限相對規模小的公司更長。企業的資產負債率和流動比率都與債務期限呈正相關關系,說明當企業流動性風險增加時企業通常會進行長期債務融資,以此來降低企業的清算風險和破產風險。企業的資產期限與債務期限正相關,且在1%的水平上顯著,說明企業的在建工程越多時所需的長期債務越多,在建工程與債務期限呈正相關關系,這與債務期限匹配理論吻合。成長機會與企業的債務期限呈反向相關關系,成長機會更大的企業為了避免投資不足和資產替代等問題而采用短期融資,成長機會與債務期限之間的反向關系與代理成本理論一致。企業的經營活動凈現金流與債務期限呈反向相關關系,說明當企業擁有較多的現金流時,為了抑制管理者出現過度投資的可能、降低債權人的風險,企業的短期債務會增加。企業的稅費與債務期限之間呈正相關關系。企業的審計質量越高,債務期限越長,說明審計質量傳遞了企業信息質量較高的信號,企業在獲得長期債務方面的能力提升。企業的所有權性質回歸結果表明,相對于非國有企業來說,國有企業更容易獲得較長的債務期限。

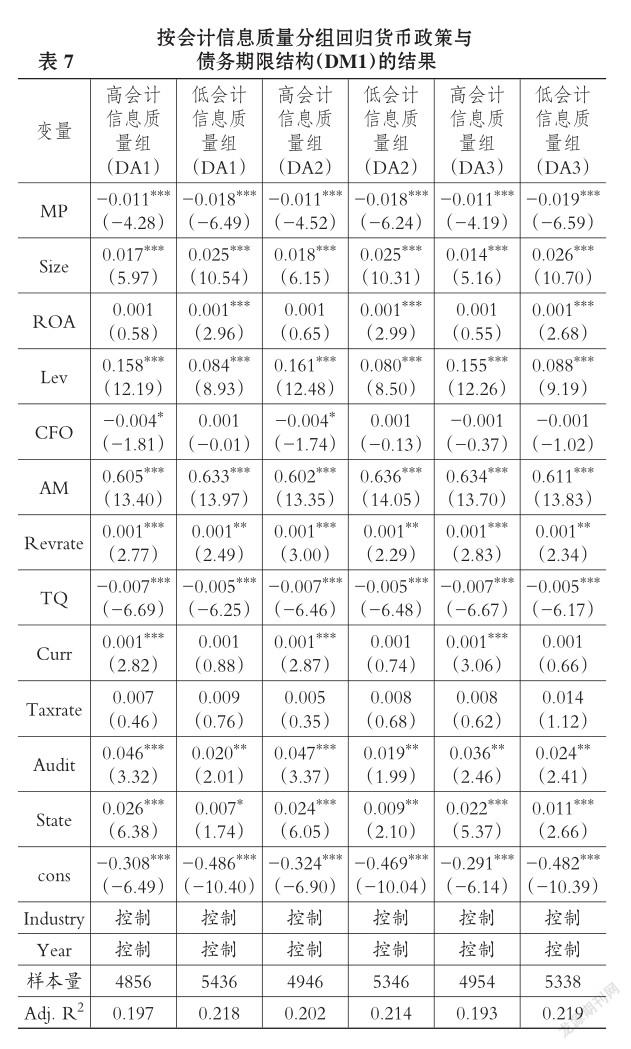

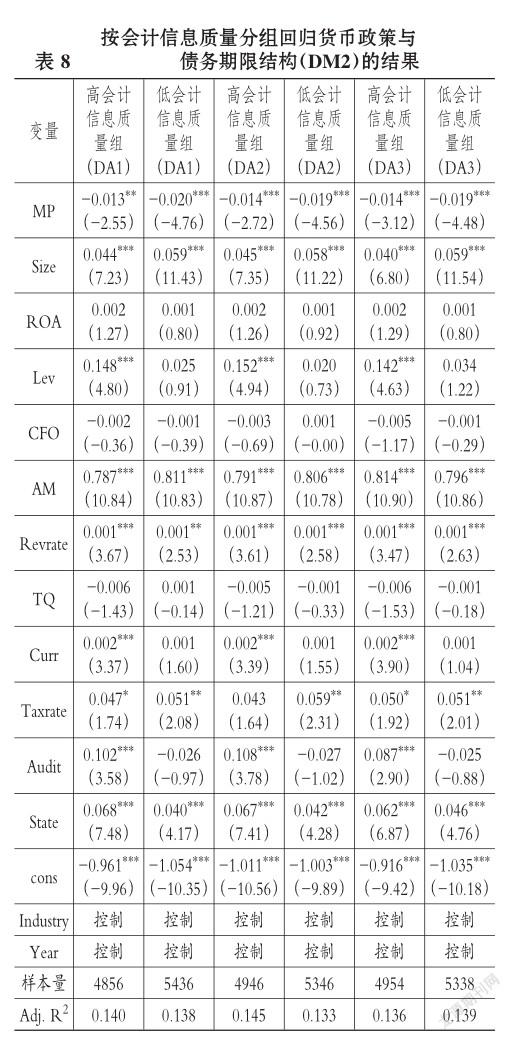

2.貨幣政策、會計信息質量與債務期限結構的回歸分析。宏觀的貨幣政策變動會對企業的債務期限結構產生影響,那么信息不對稱程度不同的企業在貨幣政策與債務期限的相關性上是否會有不同表現。為了檢驗該差異,本文將會計信息質量代理變量按均值分組,分成高會計信息質量組和低會計信息質量組,分別做回歸分析。表7列示了在不同會計信息質量下,貨幣政策對長期借款占總債務比例的影響。表8列示了在不同會計信息質量下,貨幣政策對長期借款占總銀行借款比例的影響。

從表7中可以看出,無論是在高會計信息質量組還是在低會計信息質量組,當銀行間同業拆借利率上升時企業的長期借款占總債務的比例都呈顯著下降趨勢,但是在高會計信息質量組,當銀行間同業拆借利率上升1個百分點時長期借款占總債務的比例下降1.1%,而在低會計信息質量組中,當銀行間同業拆借利率上升1個百分點時長期借款占總債務的比例下降1.8%或1.9%。從表8中可以看出,無論是在高會計信息質量組還是在低會計信息質量組,當銀行間同業拆借利率上升時企業的長期借款占總銀行借款的比例都呈顯著下降趨勢,但是在高會計信息質量組,當銀行間同業拆借利率上升1個百分點時長期借款占總銀行借款的比例下降1.3%或1.4%,而在低會計信息質量組中,當銀行間同業拆借利率上升1個百分點時長期借款占總銀行借款的比例下降近2%或1.9%。會計信息質量的提高有利于緩解貨幣政策對于企業債務期限的沖擊,說明當宏觀貨幣政策發生變動時,個體企業的財務決策必然受到影響,但企業自身特征尤其是會計信息質量的不同,會給企業的債務決策帶來不同的影響。較低的信息不對稱程度會降低銀行的信息風險,在央行實行緊縮的貨幣政策時,銀行的信貸數量會下降,銀行通過縮短貸款期限來調節其流動性風險,但是在發放長期貸款時,銀行會首先選擇將款項借給那些信息不對稱程度較低、會計信息質量較高的企業。實證結果證實了假設2。

(三)進一步分析

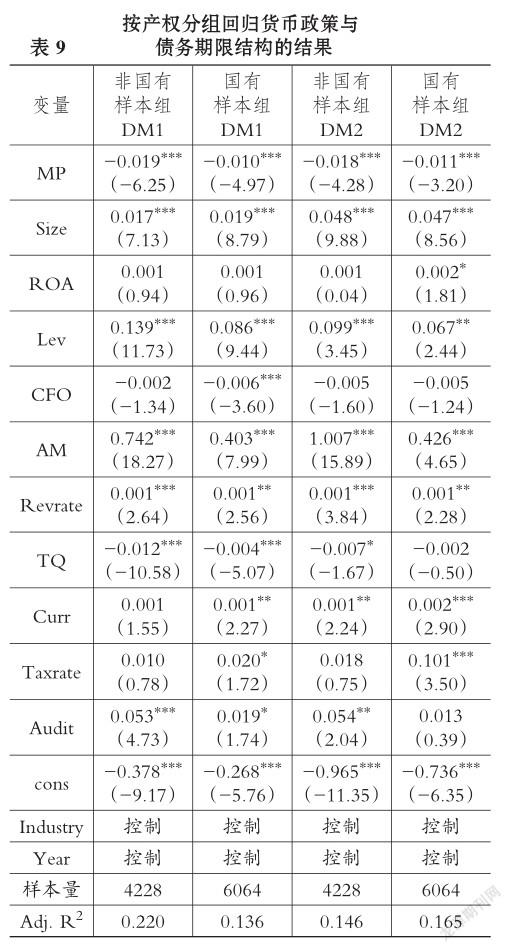

貨幣政策是否有效,不僅取決于貨幣政策本身的傳導機制,而且受到環境和制度的影響,我國正處于轉型發展時期,政府對于經濟存在著一定的干預,宏觀貨幣政策的調控結果會受到政府的干預和預算的軟約束。政府會對國有企業提供必要的財政補貼,國有企業在稅收、股權融資申請等方面都較非國有企業更具優勢,并且當國有企業面臨財務困境時,政府會從財政和稅收等方面幫助其渡過難關,降低了國有企業的破產風險。Allen等[16]研究發現,政府不僅僅通過預算軟約束對國有企業提供幫助,還通過政府干預金融資源的分配對國有企業融資給予照顧。陸正飛等[17]、饒品貴等[10]都發現了貨幣政策對企業債務資源配置的影響會因產權差異而存在不同,貨幣政策對于非國有企業的沖擊很大,而對國有企業的影響相對要小很多。商業銀行在貨幣政策緊縮時為了降低自身的風險,會通過縮短貸款期限來達到控制風險的目的,而國有企業由于有政府做擔保,發生債務違約的可能性相對較小,從而使得國有企業更容易獲得長期貸款。

表9是按照產權性質對貨幣政策與債務期限的關系進行的分組回歸。當貨幣政策緊縮時,無論是何種產權性質的企業,長期借款占總債務的比例都顯著下降,但是在國有樣本組中,銀行間同業拆借利率上升1個百分點時長期借款占總債務的比例下降1%,長期借款占總銀行借款的比例下降1.1%,而在非國有樣本組中,銀行間同業拆借利率上升1個百分點時長期借款占總債務的比例下降1.9%,長期借款占總銀行借款的比例下降1.8%。可見,非國有企業樣本長期借款占總債務比例和長期借款占總銀行借款比例下降的幅度均大于國有企業,在緊縮貨幣政策情況下,非國有企業受到的信貸配給程度更嚴重,債務融資約束會更高,因此非國有企業很難獲得足額銀行信貸,且獲得長期貸款的能力更弱。但是因為國有企業擁有政府的隱性擔保,故其債務期限明顯長于非國有企業。

(四)穩健性檢驗

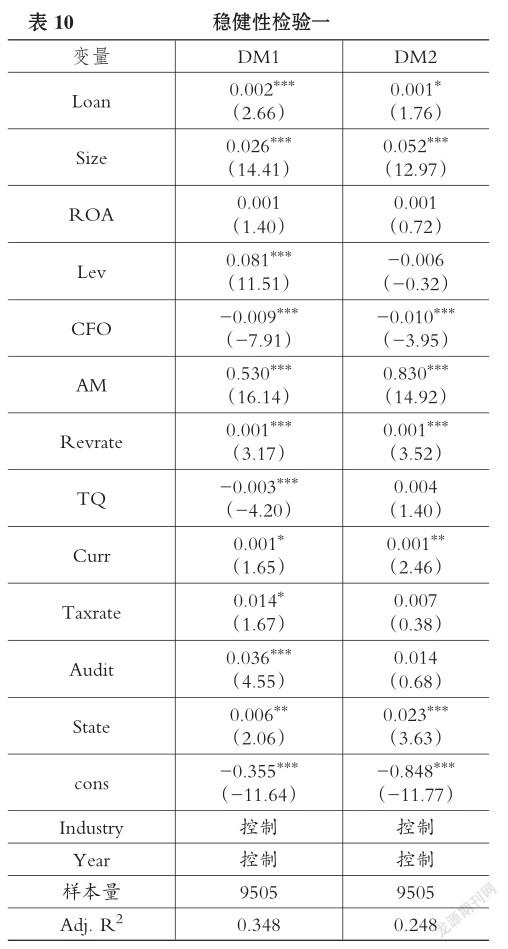

1.使用銀行信貸規模(Loan)作為貨幣政策的代理變量進行回歸。為了保證檢驗結果的穩健性,本文采用銀行信貸規模作為貨幣政策的代理變量,檢驗貨幣政策信貸傳導機制的微觀效應。貨幣政策的信貸傳導機制研究表明,貨幣政策可以通過調節貨幣供應量來影響實體經濟,當市場上貨幣供應量較充足時,銀行的可供貸款數量就比較多,銀行的流動性會大大提升,銀行發放長期貸款的能力和意愿都會加強。表10顯示,當商業銀行的貨幣供應量較充足時,長期借款占總債務的比例和長期借款占總銀行借款的比例都顯著上升,該結果從貨幣供應量的角度說明了在貨幣政策寬松時期企業的債務期限會更長。這也進一步證明了貨幣政策的銀行信貸傳導機制在微觀企業的傳導作用。

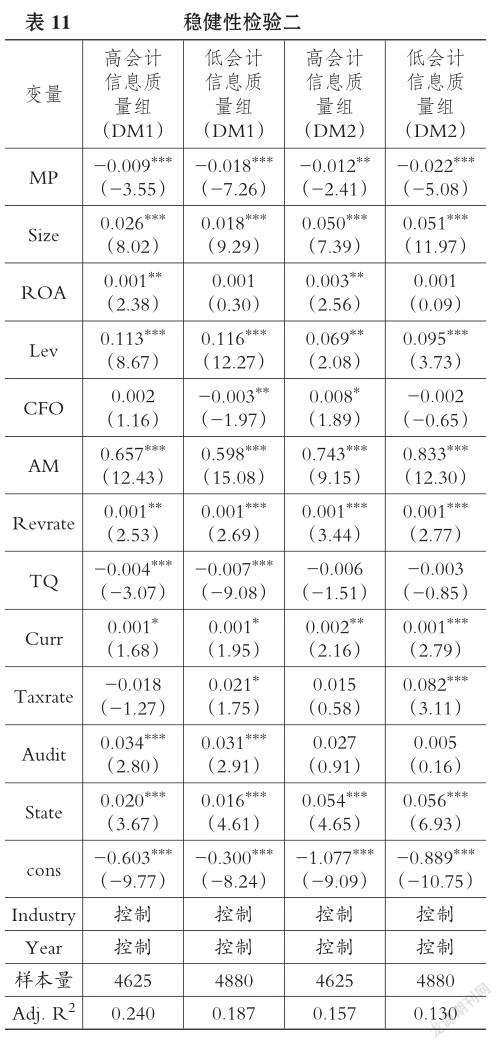

2.使用DD模型計算會計信息質量。為了驗證會計信息質量的調節作用,采用DD模型計算會計信息質量,然后將會計信息質量代理變量按均值進行分組,分成高會計信息質量組和低會計信息質量組,分別進行回歸分析。表11列示了貨幣政策與會計信息質量對債務期限的影響。從表中可以看出,在不同會計信息質量下,銀行間同業拆借利率上升時企業的債務期限都會顯著縮短,但是在高會計信息質量組中當銀行間同業拆借利率上升1個百分點時,長期借款占總債務的比例下降0.9%,長期借款占總銀行借款的比例下降1.2%,而在低會計信息質量組中,當同業拆借利率上升1個百分點時,長期借款占總債務的比例下降1.8%,長期借款占總銀行借款的比例下降2.2%,高會計信息質量能夠降低銀行與企業之間的信息不對稱程度。上述結果從不同會計信息質量的角度進一步證明了假設2。

五、研究結論與對策

本文應用上市公司樣本數據,首先檢驗了貨幣政策的波動對于債務期限結構的直接影響,當央行實施緊縮的貨幣政策時,銀行會縮短貸款期限進而導致企業的債務期限縮短。其次,當貨幣政策趨緊時,低會計信息質量企業債務期限縮短的程度更大。企業的會計信息質量對于貨幣政策與債務期限結構的影響具有一定的調節作用。最后,在貨幣政策緊縮期間,國有企業的債務期限結構比非國有企業的債務期限結構縮短的程度要小,說明產權性質會影響貨幣政策與債務期限結構之間的關系。

貨幣政策的緊縮會加大企業獲得長期貸款的難度,為了解決企業融資難的問題、提升金融資金配置的效率,在供給側結構性改革的背景下,貨幣政策的調整應更加透明和平穩,要建立公平的市場環境,以保證企業經濟穩定發展,同時企業要不斷提升會計信息質量,拓寬融資渠道,深化產權制度改革。

主要參考文獻:

[1] Kishan R.,Opiela T.. Monetary policy,bank lending,and the risk-pricing channel[J]..Journal of Money,Credit and Banking,2012(4):573 ~ 602..

[2]Black L. K.,Rosen R. J.. Monetary policy,loan maturity,and credit availability[J]..International Journal of Central Banking,2016(3):199~230..

[3]Jiménez G.,Ongena S.,PeydróJ. L.,et al.. Hazardous times for monetary policy:What do twen? ty-three million bank loans say about the effects of monetary policy on credit risk- taking?[J].. Econometrica,2014(2):463~505..

[4] Borio C.,Zhu H.. Capital regulation,risk-taking and monetary policy:A missing link in the transmission mechanism?[J]..Journal of Financial Stability,2012(4):236~251..

[5]段云,國瑤..政治關系、貨幣政策與債務結構研究[J]..南開管理評論,2012(5):84~94..

[6]Erel I.,Julio B.,Kim W.,Weisbach M. S.. Macroeconomic conditions and capital raising[J]..Re? view of Financial Studies,2012(2):341~376..

[7] Gertler M.,Gilchrist S.. Monetary policy,busi?

ness cycles,and the behavior of small manufacturing

firms[J]..Quarterly Journal of Economics,1993(2):

309~340..

[8]Biddle G. C.,Hilary G.,Verdi R. S.. How does financial reporting quality relate to investment effi? ciency?[J]..Journal of Accounting Economics,2009(23):112~131..

[9]黎來芳,張偉華,陸琪睿..會計信息質量對民營企業債務融資方式的影響研究——基于貨幣政策的視角[J]..會計研究,2018(4):66~72..

[10]饒品貴,姜國華..貨幣政策波動、銀行信貸與會計穩健性[J]..金融研究,2011(3):51~71..

[11]肖作平..終極控制股東對債務期限結構選擇的影響:來自中國上市公司的經驗證據[J]..南開管理評論,2011(6):25~35..

[12]Fan J. P. H.,Titman S.,Twite G.. An international comparison of capital structure and debt ma? turity choices[J]..Journal of Financial and Quanti? tative Analysis,2012(1):23~56..

[13]祝繼高,陸正飛..貨幣政策、企業成長與現金持有水平變化[J]..管理世界,2009(3):152 ~ 158,188..

[14]陸正飛,楊德明..商業信用:替代性融資,還是買方市場?[J]..管理世界,2011(4):6~14,45..

[15]戴國海,李偉..SHIBOR在我國基準利率體系中的地位及其完善渠道研究[J]..金融監管研究,2013(6):31~54..

[16]Allen F.,Qian J.,Qian M.. Law,Finance,and economic growth in China[J]..Journal of Finan? cial Economics,2005(77):57~116..

[17]陸正飛,祝繼高,樊錚..銀根緊縮、信貸歧視與民營上市公司投資者利益損失[J]..金融研究,2009(8):124~136..

作者單位:嶺南師范學院商學院,廣東湛江524000

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20