個(gè)人在多地取得工薪所得“綜合計(jì)征”的稅收遵從風(fēng)險(xiǎn)解析

2019-09-10 11:16:21王章淵彭欣怡

財(cái)會(huì)月刊·上半月 2019年10期

王章淵 彭欣怡

【摘要】通過(guò)構(gòu)建“個(gè)人在多地取得工薪收入并獲得綜合所得”的虛擬仿真案例,比照新舊《個(gè)人所得稅法》及其實(shí)施細(xì)則的規(guī)定,從征收模式、征收方法、扣除標(biāo)準(zhǔn)、適用稅率、應(yīng)納稅所得額和應(yīng)納稅額等方面計(jì)算、比較新舊稅法在代(預(yù))扣(預(yù))代繳、“綜合計(jì)征”、匯算清繳等方面的異同與關(guān)鍵性難點(diǎn),分析“綜合計(jì)征”的外在法律表現(xiàn)形式和內(nèi)在實(shí)質(zhì)課稅的法理統(tǒng)一邏輯。在此基礎(chǔ)上,提出企業(yè)和個(gè)人面臨稅收法律法規(guī)和政策的更新銜接風(fēng)險(xiǎn)、代(預(yù))扣(預(yù))代繳核算錯(cuò)誤和遺漏申報(bào)風(fēng)險(xiǎn)、提供虛假附加扣除信息等稅收遵從風(fēng)險(xiǎn)點(diǎn),財(cái)稅人員必須終身學(xué)習(xí),嚴(yán)格遵從稅法規(guī)定申報(bào)納稅的觀點(diǎn)。

【關(guān)鍵詞】個(gè)人所得稅法;多地工薪;代(預(yù))扣(預(yù))代繳;綜合計(jì)征;稅收遵從風(fēng)險(xiǎn)

【中圖分類號(hào)】F812.42【文獻(xiàn)標(biāo)識(shí)碼】A【文章編號(hào)】1004-0994(2019)19-0132-11

【基金項(xiàng)目】教育部人文社會(huì)科學(xué)規(guī)劃基金項(xiàng)目“基于前景理論的稅收遵從成本降低機(jī)制與優(yōu)化路徑研究”(項(xiàng)目編號(hào):19YJA630083)

一、問題的提出

從2019年1月1日起,我國(guó)執(zhí)行新的《中華人民共和國(guó)個(gè)人所得稅法》[1](簡(jiǎn)稱“新個(gè)稅法”,對(duì)應(yīng)修訂前的為“舊個(gè)稅法”,均含實(shí)施細(xì)則)。新個(gè)稅法最大的亮點(diǎn)是引入了“綜合計(jì)征”模式,即改為“綜合計(jì)征與分類(項(xiàng)目)計(jì)征結(jié)合”模式。主要包含如下兩個(gè)方面的含義:

(1)將“個(gè)人取得的工資和薪金(統(tǒng)稱‘工薪’)所得、勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)使用費(fèi)所得等四項(xiàng)所得”合并為“綜合所得”,適用新的“七級(jí)超額累進(jìn)稅率”,按納稅年度合并計(jì)算個(gè)人所得稅。

(2)與“綜合所得”對(duì)應(yīng)的變化有:①“綜合計(jì)征”方法;②原“代扣代繳方法”修訂改為“預(yù)扣預(yù)繳方法”;③新增“六大附加專項(xiàng)扣除項(xiàng)目”。新個(gè)稅法規(guī)定:“居民個(gè)人取得綜合所得,按年計(jì)算個(gè)人所得稅;有扣繳義務(wù)人的,由扣繳義務(wù)人按月或者按次預(yù)扣預(yù)繳稅款;需要辦理匯算清繳的,應(yīng)當(dāng)在取得所得的次年三月一日至六月三十日內(nèi)辦理匯算清繳。預(yù)扣預(yù)繳辦法由國(guó)務(wù)院稅務(wù)主管部門制定。”

舊個(gè)稅法實(shí)行“分類計(jì)征”,對(duì)個(gè)人從多地取得的工薪收入,按照政策單獨(dú)匯總計(jì)算征收(本文稱之為“小綜合”),平時(shí)由支付單位按月或按次代扣代繳稅款,年度終了后由納稅人自行辦理匯算清繳。新個(gè)稅法實(shí)施后,采用全新的“綜合計(jì)征”方法:個(gè)人多地取得的所有工薪收入要合并在一個(gè)納稅年度內(nèi)取得的勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)使用費(fèi)所得作為“綜合所得”(本文稱之為“大綜合”),按照“綜合所得”項(xiàng)目,在年度終了后,自行辦理匯算清繳。

新個(gè)稅法的重大修訂和實(shí)施,一方面給財(cái)務(wù)、會(huì)計(jì)人員、辦稅人員(以下統(tǒng)稱“財(cái)稅人員”)和納稅人的傳統(tǒng)觀念和思維方法帶來(lái)巨大沖擊;另一方面,納稅申報(bào)的過(guò)程也變得日益復(fù)雜,實(shí)務(wù)操作的難度增大,支付個(gè)人所得的單位財(cái)稅人員和納稅人都面臨著多重挑戰(zhàn)。在“金稅三期”和新升級(jí)版“自然人稅收管理系統(tǒng)”上線后,如果不認(rèn)真領(lǐng)會(huì)新個(gè)稅法的“實(shí)質(zhì)課稅原理”[2,3],僅從形式上理解稅法,極容易望文生義,在稅務(wù)核算、納稅申報(bào)、匯算清繳等工作中發(fā)生錯(cuò)誤,產(chǎn)生巨大的稅收遵從風(fēng)險(xiǎn)[4,5]。

本文構(gòu)建了一個(gè)比較復(fù)雜的高收入者“綜合所得”情形,以甲某個(gè)人從五地取得的工薪收入,勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi)所得以及偶然所得為例,分別按新、舊個(gè)稅法計(jì)算并比較,精準(zhǔn)解析甲某在納稅申報(bào)和匯算清繳全過(guò)程中的關(guān)鍵、核心要點(diǎn),具有較廣泛的代表性、真實(shí)性和社會(huì)適用性。案例解析后本文提出的關(guān)于“稅收遵從”的核心觀點(diǎn)對(duì)于促進(jìn)新舊個(gè)稅法的銜接和轉(zhuǎn)換,規(guī)范個(gè)人在多地取得工薪收入的自行納稅申報(bào),準(zhǔn)確理解“綜合所得”的“實(shí)質(zhì)課稅原理”以及教育、指導(dǎo)企業(yè)和個(gè)人更好地執(zhí)行新個(gè)稅法年終匯算清繳工作具有很強(qiáng)的實(shí)踐價(jià)值,有利于企業(yè)和個(gè)人識(shí)別、控制、降低直至避免個(gè)人所得稅的稅收遵從風(fēng)險(xiǎn)[4,5]。

二、案例解析

(一)仿真案例

某納稅年度(公歷1月1日~ 12月31日)內(nèi),我國(guó)居民納稅義務(wù)人甲某是具備各類綜合性高級(jí)技能型的人才,有如下九種收入。假設(shè)甲某在國(guó)外取得的收入和費(fèi)用扣除標(biāo)準(zhǔn)已經(jīng)按照我國(guó)稅法的規(guī)定進(jìn)行了調(diào)整,且已經(jīng)在國(guó)外繳納了個(gè)人所得稅稅款。考慮具體到每一個(gè)納稅人的五險(xiǎn)一金和專項(xiàng)附加扣除費(fèi)用都不同,本例假定甲某所有取得的工薪收入均為按照稅法規(guī)定,已經(jīng)扣除了“五險(xiǎn)一金和專項(xiàng)附加扣除等費(fèi)用,但尚未扣除稅法規(guī)定的準(zhǔn)予扣除費(fèi)用標(biāo)準(zhǔn)和附加費(fèi)用扣除標(biāo)準(zhǔn)(俗稱‘起征點(diǎn)’,下同)的部分”。具體的扣除費(fèi)用標(biāo)準(zhǔn)為:①舊個(gè)稅法下3500元標(biāo)準(zhǔn)和附加費(fèi)用扣除標(biāo)準(zhǔn)1300元;②從2018年10月1日起,工薪所得先執(zhí)行新個(gè)稅法規(guī)定的5000元費(fèi)用扣除標(biāo)準(zhǔn)。

(1)甲某在中方大型跨國(guó)集團(tuán)A公司固定工作,該單位為派遣單位,全年按照每月支付給甲某月薪6000元。

(2)根據(jù)中方大型跨國(guó)集團(tuán)A公司的工作安排,委派甲某全年到A集團(tuán)公司參與投資,與外方合資設(shè)立的B外商投資企業(yè)(雇傭單位)工作。B外商投資企業(yè)按照外方高級(jí)管理人才的待遇標(biāo)準(zhǔn),給予甲某每月100000元的工薪費(fèi)用。

(3)由于中方大型跨國(guó)集團(tuán)A公司工作性質(zhì)的特殊安排,甲某在B外商投資企業(yè)工作期間,4月又被B外商投資企業(yè)委派到在外國(guó)的C外國(guó)企業(yè)工作10天。C外國(guó)企業(yè)支付甲某工薪10000美元,適用的匯率為1∶6.9。

(4)甲某還接受了國(guó)家2次專門安排的臨時(shí)性工作,在1月和10月分別被短期借調(diào)到外國(guó)駐華機(jī)構(gòu)D工作,1月獲得工薪1000美元(適用匯率為1∶6.92),10月獲得工薪2000美元(適用匯率為1∶6.95)。

(5)甲某兼任集團(tuán)A公司所屬某子公司E的總經(jīng)理職務(wù),在E公司每月獲得工薪收入8000元。

(6)甲某接受某廣告商F的邀請(qǐng),5月在某大型招商發(fā)布會(huì)上演奏優(yōu)美高雅的鋼琴曲,獲得出場(chǎng)費(fèi)(勞務(wù)報(bào)酬所得)收入200000元。

(7)甲某撰寫了一部自傳體小說(shuō)在G出版公司出版,6月獲得稿酬收入500000元。

(8)甲某以上述小說(shuō)為原型,自編自導(dǎo)H電視連續(xù)劇一部。特許某電視臺(tái)轉(zhuǎn)播發(fā)布,7月獲得轉(zhuǎn)播費(fèi)(特許權(quán)使用費(fèi))收入20000000元。

(9)甲某在8月購(gòu)買彩票I一張,中得大獎(jiǎng)500萬(wàn)元,領(lǐng)獎(jiǎng)時(shí)通過(guò)公益性機(jī)構(gòu)捐贈(zèng)10萬(wàn)元。

本文對(duì)該案例分別以2018年度適用舊個(gè)稅法和2019年度適用新個(gè)稅法兩種情況,進(jìn)行推演計(jì)算和分析。

(二)收入類型分析

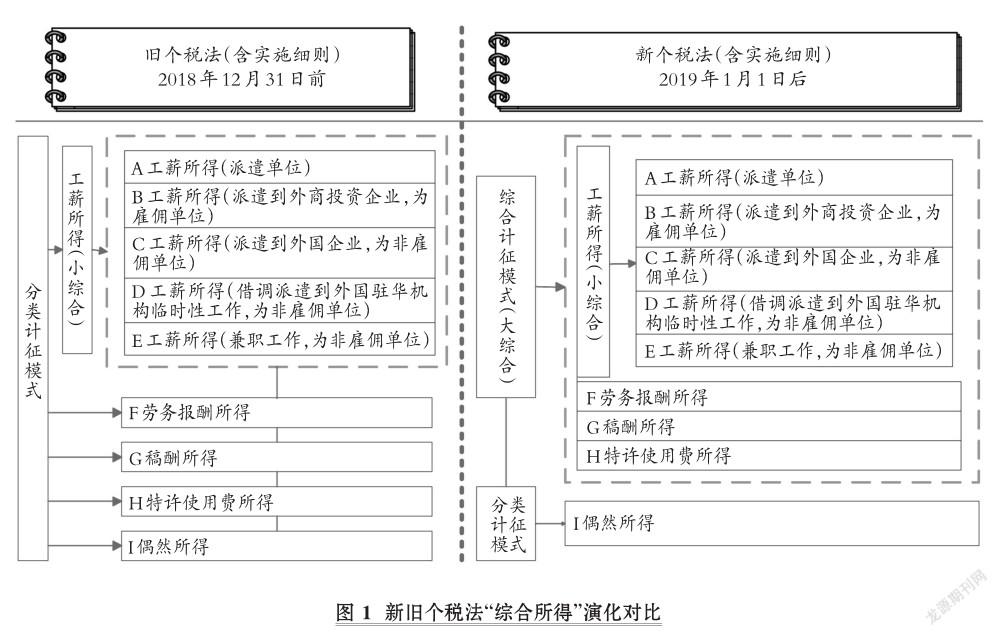

1.新舊個(gè)稅法“綜合所得”演化對(duì)比。為直觀表達(dá)并展示新舊個(gè)稅法的差異,加深對(duì)“綜合所得”范圍及計(jì)征方法的應(yīng)用和理解,對(duì)上述案例所列的各種收入類型進(jìn)行繪圖重述,如圖1所示。

圖1中幾個(gè)重要釋義如下:

(1)新舊個(gè)稅法實(shí)施的時(shí)間分界點(diǎn)是:2018年12月31日。國(guó)家為落實(shí)“減稅政策紅利的大禮包”,作為一個(gè)過(guò)渡性的稅收優(yōu)惠措施,從2018年10月1日起,納稅人取得的工薪所得先期按照5000元作為扣除費(fèi)用標(biāo)準(zhǔn)(起征點(diǎn)),并不再減除附加費(fèi)用扣除標(biāo)準(zhǔn)1300元。

(2)舊個(gè)稅法采用“分類計(jì)征”模式,分不同的收入類型設(shè)計(jì)不同的征稅項(xiàng)目,分類計(jì)征、計(jì)算。新個(gè)稅法采用“綜合計(jì)征和分類計(jì)征結(jié)合”模式,分為兩個(gè)部分:①將“工薪所得、勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)使用費(fèi)所得”四項(xiàng)合并為“綜合所得”,采取“綜合計(jì)征”模式;②偶然所得采用“分類計(jì)征模式”。

(3)為促進(jìn)理解,本文首倡并使用通俗化、形象化的“小綜合”“大綜合”概念:①舊個(gè)稅法下A、B、C、D、E五項(xiàng)都屬于工薪所得,只需要進(jìn)行“小綜合”計(jì)算,按照稅法規(guī)定申報(bào)納稅,平時(shí)按月(或次)代扣代繳,年度終了后在3個(gè)月內(nèi)(3月31日前)自行申報(bào)納稅,進(jìn)行全年匯算清繳;②新個(gè)稅法下除了A、B、C、D、E五項(xiàng)進(jìn)行“小綜合”,年度終了還需要繼續(xù)綜合F、G、H三項(xiàng),共8項(xiàng)進(jìn)行“大綜合”計(jì)算。

(4)新個(gè)稅法進(jìn)行“大綜合”后,計(jì)算納稅申報(bào)并進(jìn)行全年匯算清繳的復(fù)雜性和難度大大增加,本文依次歸納如下:①對(duì)于“小綜合”,除了起征點(diǎn)提升為5000元并取消附加費(fèi)用扣除標(biāo)準(zhǔn),其他過(guò)程同舊個(gè)稅法的計(jì)算方法一樣。②扣繳方法由原來(lái)的“按月(或次)代扣代繳”改為“按月(或次)預(yù)扣預(yù)繳”。③按照稅收法定原則,預(yù)繳稅款的時(shí)間滯延到次月:舊個(gè)稅法“在當(dāng)月代扣,當(dāng)月申報(bào)代繳”,新個(gè)稅法“在當(dāng)月預(yù)扣,次(下)月申報(bào)預(yù)繳”。④全年匯算清繳的時(shí)間改變:舊個(gè)稅法“在年度終了后3個(gè)月內(nèi)”,新個(gè)稅法在年度終了后3月1日至6月30日內(nèi),納稅人自行申報(bào)納稅,先“小綜合”計(jì)算再進(jìn)行相應(yīng)的“大綜合”計(jì)算。

(5)新、舊個(gè)稅法的最大差異是:舊個(gè)稅法下的“F勞務(wù)報(bào)酬所得、G稿酬所得、H特許權(quán)使用費(fèi)所得”三項(xiàng)并入新個(gè)稅法下的“大綜合”所得,實(shí)行“綜合計(jì)征”。

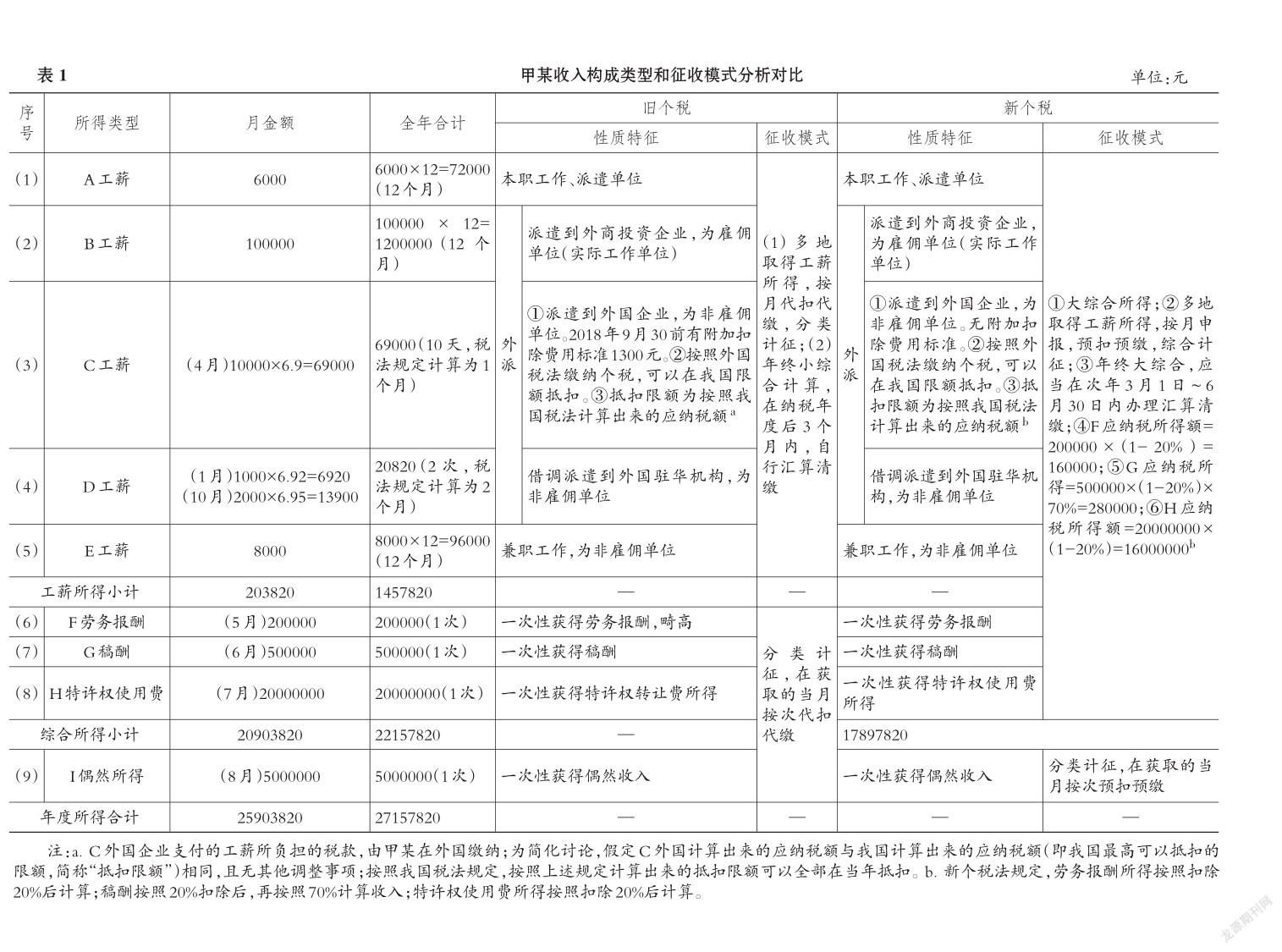

2.新舊個(gè)稅法的收入類型和征收模式對(duì)比。對(duì)案例所示甲某取得的各類收入,按照性質(zhì)特征和征收模式進(jìn)行分析對(duì)比,如表1所示。

(三)新舊個(gè)稅法下扣除標(biāo)準(zhǔn)和適用稅率

以新舊稅法規(guī)定為標(biāo)準(zhǔn),對(duì)案例所示甲某取得的各類收入分別確定費(fèi)用扣除標(biāo)準(zhǔn),確定應(yīng)納稅所得額和“綜合所得”,查找對(duì)應(yīng)的稅率表(表2)和適用的稅率,進(jìn)行匯總、對(duì)比分析,如表3所示。

三、新舊個(gè)稅法下納稅申報(bào)和計(jì)算的全過(guò)程

根據(jù)上述分析,本文案例的計(jì)算過(guò)程可以分為如下幾個(gè)步驟:①按月單獨(dú)計(jì)算每一項(xiàng)所得的應(yīng)納稅所得額和應(yīng)納稅額,并由支付所得的單位依法代扣代繳(舊個(gè)稅法)或預(yù)扣預(yù)繳(新個(gè)稅法);②按照新舊稅法的規(guī)定分別計(jì)算“小綜合”與“大綜合”的應(yīng)納稅所得額和應(yīng)納稅額;③年度終了后,甲某取得“綜合所得”,同時(shí)也達(dá)到了新舊稅法規(guī)定的“年所得超過(guò)12萬(wàn)元”和“從兩處以上取得綜合所得,且綜合所得年收入額減除專項(xiàng)扣除的余額超過(guò)6萬(wàn)元,需自行申報(bào)并辦理年度匯算清繳”條件,按照稅法規(guī)定進(jìn)行匯算清繳。

(一)舊個(gè)稅法下的計(jì)算

1.“小綜合”計(jì)算。由于甲某在多地取得工薪的時(shí)段和金額大小不等,需要區(qū)別時(shí)間段即2018年1~ 9月和10 ~ 12月,并區(qū)別不同的工薪支付單位A、B、C、D、E分別計(jì)算,匯總納稅。

(1)A工薪不扣除費(fèi)用,每月應(yīng)納稅所得額= 6000(元)。

全年應(yīng)納稅額=(6000×20%-555)×9+(6000×10%-210)×3=6975(元)

適用舊個(gè)稅法時(shí),此稅額由支付單位A公司按月代扣代繳。

(2)B工薪扣除費(fèi)用標(biāo)準(zhǔn),1~9月每月應(yīng)納稅所得額=100000-3500=96500(元)。

10 ~ 12月每月應(yīng)納稅所得額=100000-5000= 95000(元)

全年應(yīng)納稅額=(96500×45%- 13505)×9 +(95000×45%-15160)×3=352050(元)

適用舊個(gè)稅法時(shí),此稅額由支付單位B公司按月代扣代繳。

(3)甲某在C外國(guó)企業(yè)工作期間,其4月工薪可以扣除附加費(fèi)用標(biāo)準(zhǔn),按照我國(guó)稅法規(guī)定計(jì)算的應(yīng)納稅所得額=69000-1300=67700(元)。

應(yīng)納稅額=67700×35%-5505=18190(元),即為我國(guó)最高可抵扣限額。依上述分析和稅法規(guī)定,甲某在C外國(guó)企業(yè)已全部繳納,此限額可全部在我國(guó)計(jì)算扣除,但需要提供納稅清單和工薪證明等文件。

(4)D工薪不扣除費(fèi)用,1月應(yīng)納稅所得額= 6920(元),10月應(yīng)納稅所得額=13900(元)。

全年應(yīng)納稅額=(6920×20%-555)+(13900×20%-1410)=2199(元)

適用舊個(gè)稅法時(shí),此稅額由支付單位D公司按月代扣代繳。

(5)E工薪扣除費(fèi)用標(biāo)準(zhǔn),1~9月每月應(yīng)納稅所得額=8000-3500=4500(元)。

10~12月每月應(yīng)納稅所得額=8000-5000=3000(元)

全年應(yīng)納稅額=(4500×10%-105)×9+(3000×3%)×3=3375(元)

適用舊個(gè)稅法時(shí),此稅額由支付單位E公司按月代扣代繳。

綜合A、B、C、D、E五地工薪所得,已經(jīng)被代扣代繳(C為抵扣)的稅款=6975+352050+18190+ 2199+3375=382789(元)。

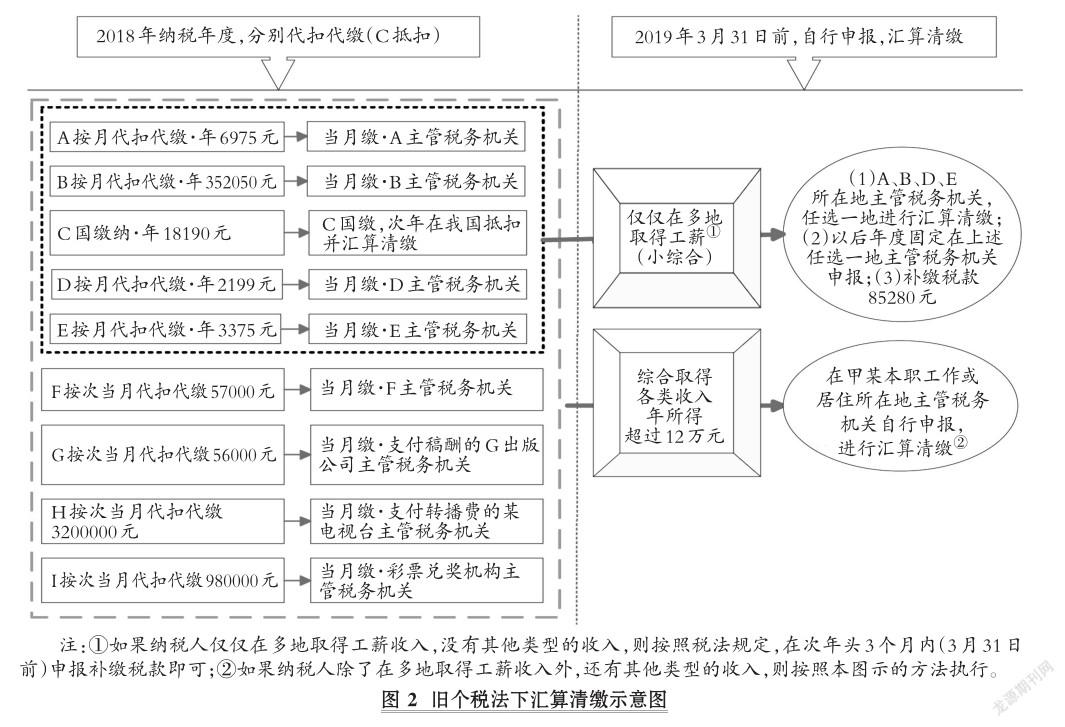

(6)在年度終了后3個(gè)月內(nèi),按照稅法規(guī)定,針對(duì)上述五地取得的工薪所得,由甲某個(gè)人持以上五地工薪單和相關(guān)代扣代繳稅款憑證,任選一地(一般為其派遣單位、雇傭單位或者為其住所)主管稅務(wù)機(jī)關(guān)并固定在該地匯算清繳稅款。匯算清繳的過(guò)程如下:

甲某年度內(nèi)匯總?cè)抗ば剿?1457820(元),需要分段計(jì)算應(yīng)納稅所得額。其中:

1月工薪合計(jì)=6000+100000+6920+8000= 120920(元)

可以扣除費(fèi)用標(biāo)準(zhǔn)=3500(元),應(yīng)納稅所得額= 120920-3500=117420(元)。

應(yīng)納稅額=117420×45%-13505=39334(元)

2 ~ 3月共2個(gè)月,每月工薪合計(jì)=6000 + 100000+8000=114000(元)

每月可以扣除費(fèi)用標(biāo)準(zhǔn)=3500(元),每月應(yīng)納稅所得額=114000-3500=110500(元)

2~3月共應(yīng)納稅額=(110500×45%-13505)×2= 72440(元)

4月工薪合計(jì)=6000+100000+69000+8000= 183000(元)

可以扣除費(fèi)用標(biāo)準(zhǔn)=3500(元),應(yīng)納稅所得額= 183000-3500=179500(元)。

應(yīng)納稅額=179500×45%-13505=67270(元)

5~9月共5個(gè)月,與2~3月計(jì)算原理相同,每月工薪合計(jì)=6000+100000+8000=114000(元)。

每月可以扣除費(fèi)用標(biāo)準(zhǔn)=3500(元),每月應(yīng)納稅所得額=114000-3500=110500(元)。

5~9月共應(yīng)納稅額=(110500×45%-13505)×5= 181100(元)

10月工薪合計(jì)= 6000 + 100000 + 13900 + 8000=127900(元)

可以扣除費(fèi)用標(biāo)準(zhǔn)= 5000(元),應(yīng)納稅所得額=127900 -5000 = 122900(元)。

10月應(yīng)納稅額= 122900×45%- 15160= 40145(元)

11 ~ 12月共2個(gè)月,每月工薪合計(jì)=6000 + 100000+8000=114000(元)。

每月可以扣除費(fèi)用標(biāo)準(zhǔn)=5000(元),每月應(yīng)納稅所得額=114000- 5000= 109000(元)。

11~12月共應(yīng)納稅額=(109000×45%-15160)×2=67780(元)

總計(jì)年度應(yīng)納稅額= 39334 + 72440 + 67270 + 181100 + 40145 + 67780= 468069(元)

扣除已經(jīng)由A、B、C、D、E五地代扣代繳的稅款合計(jì)382789元。

根據(jù)稅法的相關(guān)規(guī)定,甲某應(yīng)該補(bǔ)繳稅款=468069 -382789 = 85280(元)。

2.分項(xiàng)計(jì)征計(jì)算。

(1)5月F勞務(wù)報(bào)酬所得應(yīng)納稅額=200000×(1-20%)×40%- 7000=57000(元),由勞務(wù)報(bào)酬支付機(jī)構(gòu)F廣告商代扣代繳稅款。

(2)6月G稿酬所得應(yīng)納稅額=500000×(1-20%)×20%×(1-30%)=56000(元),由稿酬支付機(jī)構(gòu)G出版公司代扣代繳稅款。

(3)7月H特許權(quán)轉(zhuǎn)讓所得的應(yīng)納稅額= 20000000×(1-20%)×20%=3200000(元),由支付特許權(quán)轉(zhuǎn)讓所得的機(jī)構(gòu)某電視臺(tái)代扣代繳稅款。

(4)8月I偶然所得的應(yīng)納稅額=(5000000-100000)×20%=980000(元),由支付彩票大獎(jiǎng)的兌獎(jiǎng)機(jī)構(gòu)代扣代繳稅款。

3.年終3個(gè)月內(nèi)自行申報(bào)納稅。由于甲某年度內(nèi)所得超過(guò)稅法規(guī)定的12萬(wàn)元標(biāo)準(zhǔn),甲某年度內(nèi)應(yīng)自行到主管稅務(wù)機(jī)關(guān)申報(bào),匯算清繳全年應(yīng)繳稅款。綜上可知,如果所有上述9項(xiàng)收入都已經(jīng)按照稅法規(guī)定代扣代繳稅款,則甲某只需補(bǔ)繳85280元(工薪所得)稅款即可。

由于上述計(jì)算過(guò)程非常繁瑣,為直觀顯示,本文示意如圖2。

(二)新個(gè)稅法下的計(jì)算

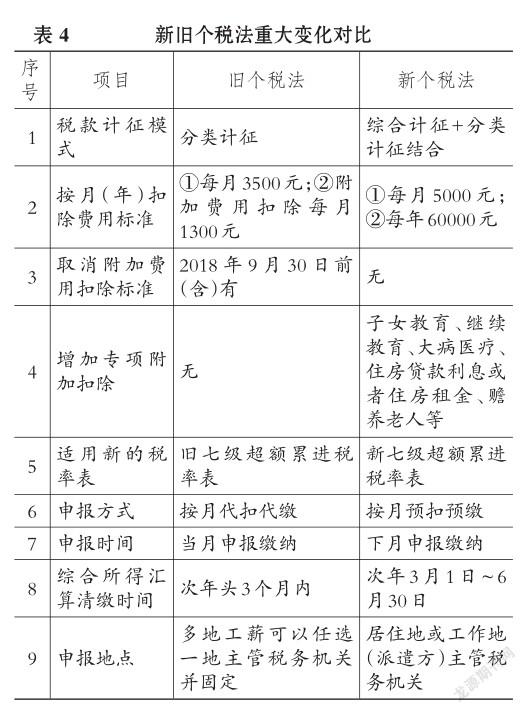

1.“小綜合”按年計(jì)算,分月預(yù)扣預(yù)繳。本文在梳理對(duì)比后,厘清了新、舊稅法在納稅申報(bào)和計(jì)算方面的差異,主要表現(xiàn)為9個(gè)方面的重大變化,具體如表4所示。

新個(gè)稅法對(duì)于工薪所得,規(guī)定采用了“累加預(yù)扣預(yù)繳計(jì)算方法”。由于每個(gè)月計(jì)算繁瑣,本文不再分別計(jì)算每個(gè)月的“預(yù)扣預(yù)繳應(yīng)納稅額”,直接按年計(jì)算全年的應(yīng)納稅額大小。具體按月計(jì)算的方法和過(guò)程,可以詳見稅法實(shí)施細(xì)則的解釋或筆者發(fā)表的其他論文[5]。

(1)A工薪不扣除費(fèi)用,全年應(yīng)納稅額=72000×10%-2520=4680(元)。

此稅額由支付單位A公司按月預(yù)扣1~12月稅款,分別依次在下月(2 ~ 12月15日前,遇節(jié)假日順延,下同)申報(bào)預(yù)繳1~11月稅款,共計(jì)11個(gè)月稅款。

而2019年12月的預(yù)扣稅款,則要等到2020年1月15日前才申報(bào)繳納稅款。2020年3月1日~6月30日前,A工薪納入“綜合所得”匯算清繳。

(2)B工薪可以扣除費(fèi)用標(biāo)準(zhǔn),全年應(yīng)納稅額=(1200000-60000)×45%-181920=331080(元)。

此稅額由支付單位B公司按月預(yù)扣1~12月稅款,分別依次在下月(2月~12月15日前)申報(bào)預(yù)繳1~11月稅款,共計(jì)11個(gè)月稅款。

而2019年12月的預(yù)扣稅款,則要等到2020年1月15日前才申報(bào)繳納稅款。2020年3月1日~6月30日前,B工薪納入“綜合所得”匯算清繳。

(3)甲某4月在C外國(guó)企業(yè)工作期間,按照我國(guó)稅法規(guī)定計(jì)算,不再扣除附加費(fèi)用標(biāo)準(zhǔn)。

應(yīng)納稅額=69000×10%-2520=4380(元),即為我國(guó)最高可以抵扣的限額。依上述假設(shè)分析和稅法規(guī)定,甲某在C外國(guó)企業(yè)已經(jīng)全部繳納,此限額可以全部在我國(guó)計(jì)算扣除,但是需要提供納稅清單和工薪證明等文件。

此筆抵扣的稅款要等到2020年3月1日~ 6月30日前,將C外國(guó)工薪納入“綜合所得”匯算清繳。

(4)D工薪不扣除費(fèi)用標(biāo)準(zhǔn),全年應(yīng)納稅額=(6920+13900)×3%=624.6(元)。

分別由支付單位D駐華機(jī)構(gòu)在1月和10月發(fā)放的當(dāng)日,按月預(yù)扣,并在2月15日前和11月15日前申報(bào)預(yù)繳稅款。等到2020年3月1日~6月30日前,將D工薪納入“綜合所得”匯算清繳。

(5)E工薪可以扣除費(fèi)用標(biāo)準(zhǔn),全年應(yīng)納稅額=(96000-60000)×3%=1080(元)。

此稅額由支付單位E公司按月預(yù)扣1~12月稅款,分別依次在下月(2~12月15日前)申報(bào)預(yù)繳1~ 11月稅款,共計(jì)11個(gè)月稅款。

而2019年12月的預(yù)扣稅款,則要等到2020年1月15日前才申報(bào)繳納。2020年3月1日~ 6月30日前,E工薪納入“綜合所得”匯算清繳。

2.分項(xiàng)計(jì)征計(jì)算。新個(gè)稅法對(duì)“綜合所得”包含的“勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)轉(zhuǎn)讓所得”等三項(xiàng)所得采用“按月或分次預(yù)扣預(yù)繳方法”計(jì)算。

(1)5月F勞務(wù)報(bào)酬所得應(yīng)納稅額=200000×(1-20%)×40%-7000=57000(元),由勞務(wù)報(bào)酬支付機(jī)構(gòu)在5月預(yù)扣稅款,并在6月申報(bào)繳納。然后納稅人甲某等到2020年3月1日~6月30日匯算清繳。

(2)6月G稿酬所得應(yīng)納稅額=500000×(1-20%)×70%×20%=56000(元),由稿酬支付機(jī)構(gòu)在6月預(yù)扣稅款,并在7月申報(bào)繳納,然后納稅人甲某等到2020年3月1日~6月30日匯算清繳。

(3)7月H特許權(quán)轉(zhuǎn)讓所得的應(yīng)納稅額= 20000000×(1-20%)×20%=3200000(元),由支付特許權(quán)轉(zhuǎn)讓所得的機(jī)構(gòu)在7月預(yù)扣稅款,并在8月申報(bào)繳納,然后等到2020年3月1日~6月30日匯算清繳。

(4)8月份I偶然所得應(yīng)納稅額=(5000000-100000)×20%=980000(元),由支付彩票大獎(jiǎng)的機(jī)構(gòu)在8月預(yù)扣稅款,并在9月申報(bào)繳納,然后納稅人甲某等到2020年3月1日~6月30日匯算清繳。

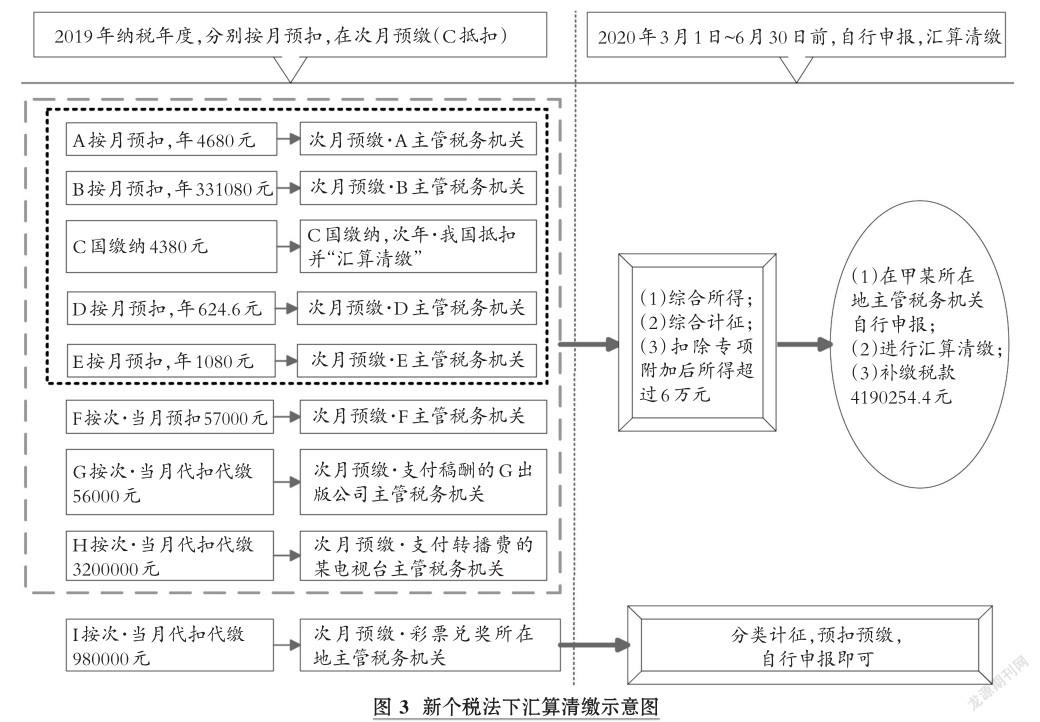

3. 2019年度“綜合計(jì)征”的匯算清繳。按照新個(gè)稅法的規(guī)定,甲某2019年要自行申報(bào)納稅,按照“前8項(xiàng)A-H為綜合所得,采取綜合計(jì)征方法”重新匯總計(jì)算,進(jìn)行匯算清繳,并補(bǔ)繳稅款。特別需要注意的是:I項(xiàng)偶然所得雖然不納入“綜合所得”計(jì)征,但在年度匯算清繳時(shí)需要自行向主管稅務(wù)機(jī)關(guān)申報(bào)。具體的匯算清繳程序和計(jì)算過(guò)程如下:

(1)計(jì)算2019年度“綜合所得”應(yīng)納稅所得額和應(yīng)納稅額。2019年度實(shí)際取得“綜合所得”(詳見表1)=72000+1200000+69000+20820+96000+200000×(1-20%)+500000×(1-20%)×70%+20000000×(1-20%)=1457820 + 160000 + 280000 + 16000000= 17897820(元)。

應(yīng)納稅所得額=17897820- 60000=17837820(元),查找新個(gè)稅稅率表,適用稅率為45%,速算扣除數(shù)為181920元。

應(yīng)納稅額=17837820×45%-181920=7845099(元)

(2)計(jì)算2019年度已經(jīng)預(yù)扣預(yù)繳的稅款。2019年度,綜合A、B、C、D、E五地工薪所得和F勞務(wù)報(bào)酬所得、G稿酬所得、H特許權(quán)轉(zhuǎn)讓所得,已經(jīng)被預(yù)扣預(yù)繳(C為抵扣)稅款=4680+331080+4380+624.6+ 1080+57000+56000+3200000=3654844.6(元)。

(3)2020年3月1日~ 6月30日匯算清繳。按照稅法規(guī)定,針對(duì)上述“綜合所得”,由甲某個(gè)人持以上A、B、C、D、E五地工薪單和相關(guān)代扣代繳稅款憑證,自行并任選一地(一般為其派遣單位、雇傭單位或者為其住所)主管稅務(wù)機(jī)關(guān)并固定匯算清繳稅款。匯算清繳過(guò)程如下:

2019年“綜合所得”應(yīng)該補(bǔ)繳稅款=7845099- 3654844.6=4190254.4(元)

I項(xiàng)購(gòu)買彩票的偶然所得,仍然采取“分項(xiàng)計(jì)征”,由于已經(jīng)在兌獎(jiǎng)機(jī)構(gòu)被代扣代繳個(gè)人所得稅,無(wú)須補(bǔ)繳稅款,只需申報(bào)即可。

上述計(jì)算過(guò)程非常繁瑣,為直觀顯示,本文示意如圖3。

三“綜合計(jì)征”外在法律表現(xiàn)形式和內(nèi)在“實(shí)質(zhì)課稅原理”的邏輯統(tǒng)一

舊個(gè)稅法下,案例解析中的“小綜合”匯算清繳表現(xiàn)為個(gè)人在多地取得了工薪所得,是“綜合計(jì)征”外在法律形式上的表現(xiàn),只是稅法沒有專門定義“綜合所得(綜合工薪所得)”的概念。新個(gè)稅法正式引入并定義“綜合所得(大綜合)”的概念,體現(xiàn)了我國(guó)個(gè)人稅制改革的戰(zhàn)略方向和路徑圖:在還不具備實(shí)施“全面綜合計(jì)征”的現(xiàn)實(shí)條件下,穩(wěn)步推進(jìn),先改革為執(zhí)行“綜合計(jì)征+分類計(jì)征結(jié)合模式”的個(gè)稅法。具體的改革指導(dǎo)思想為:①先合并“工薪所得、勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)使用費(fèi)所得”四項(xiàng)與個(gè)人付出勞動(dòng)或勞務(wù)性質(zhì)直接相關(guān)聯(lián)取得的所得,統(tǒng)一作為“勞動(dòng)性所得”,定義為“綜合所得”并實(shí)行“綜合計(jì)征”;②舊個(gè)稅法下的其他類型收入,不屬于“勞動(dòng)性所得”,實(shí)行“分類計(jì)征”。

結(jié)合以上分析可知:①“綜合所得”的實(shí)質(zhì)性含義是:某個(gè)人在一段時(shí)期內(nèi)(我國(guó)取公歷納稅年度,1月1日~12月31日)通過(guò)自己的勞動(dòng)獲得的所有報(bào)酬。②“綜合計(jì)征”的實(shí)質(zhì)性含義是:針對(duì)“綜合所得”,理應(yīng)采取統(tǒng)一適用的稅率計(jì)算征收個(gè)人所得稅,以調(diào)節(jié)社會(huì)上取得高收入的那部分個(gè)人群體,體現(xiàn)了“促進(jìn)公平正義的社會(huì)主義核心價(jià)值觀”。

在新個(gè)稅法的修訂中,個(gè)稅的部分稅率級(jí)距進(jìn)一步優(yōu)化調(diào)整:①擴(kuò)大3%、10%、20%三檔低稅率的中低級(jí)距;②縮小25%稅率的級(jí)距;③30%、35%、45%三檔較高稅率級(jí)距不變;④降低了低級(jí)距。符合黨中央和國(guó)務(wù)院實(shí)施“供給側(cè)結(jié)構(gòu)性改革”的需要,減稅向中低收入者進(jìn)行了“實(shí)質(zhì)性”傾斜,達(dá)到了“調(diào)結(jié)構(gòu)、穩(wěn)增長(zhǎng)、促民生等”國(guó)家發(fā)展戰(zhàn)略目標(biāo)。

四、稅收遵從風(fēng)險(xiǎn)的識(shí)別和控制

(一)稅收法律法規(guī)和政策風(fēng)險(xiǎn)

1.信息時(shí)代知識(shí)快速更新和法律不斷修訂完善,財(cái)稅人員不與時(shí)俱進(jìn)的風(fēng)險(xiǎn)。“大智移云”(大數(shù)據(jù)、人工智能、移動(dòng)互聯(lián)網(wǎng)、云計(jì)算)的應(yīng)用日漸深入到社會(huì)生活的方方面面,對(duì)社會(huì)帶來(lái)了深遠(yuǎn)的影響和變革。按照“稅收法定原則”,我國(guó)加快了各類稅收和稅種的修訂、立法進(jìn)程,推廣“實(shí)名制辦稅”,不斷增強(qiáng)稅收電子信息化、網(wǎng)絡(luò)化的征管能力,對(duì)稅收誠(chéng)信進(jìn)行“納稅信用評(píng)級(jí)”并對(duì)違背稅收誠(chéng)信的單位和個(gè)人實(shí)施“聯(lián)合懲戒”,建立“納稅誠(chéng)信黑名單”等制度。在個(gè)稅征管方面,由原“個(gè)人所得稅扣繳申報(bào)系統(tǒng)”升級(jí)為“自然人稅收管理系統(tǒng)”并上線運(yùn)行,采用信息化手段在政府各個(gè)部門、銀行、金融、證券、保險(xiǎn)、企業(yè)間“相互稽核比對(duì)”,可以做到“全員全額動(dòng)態(tài)化信息管理”。新時(shí)代要求并倒逼傳統(tǒng)操作型財(cái)稅人員必須與時(shí)俱進(jìn),及時(shí)學(xué)習(xí)并掌握最新出臺(tái)的各類稅收法規(guī),深刻、準(zhǔn)確理解和應(yīng)用“實(shí)質(zhì)課稅原則”。近年來(lái),社會(huì)上有很多企業(yè)和財(cái)會(huì)人員、某些著名影視明星等個(gè)人由于不懂稅法,有意、無(wú)意甚至惡意違背稅法規(guī)定,鉆稅法漏洞,造成嚴(yán)重的“偷稅、漏稅、逃避欠繳稅款等”稅收不遵從風(fēng)險(xiǎn),最后被稅務(wù)稽查發(fā)現(xiàn),面臨巨額補(bǔ)稅、征收滯納金并處以罰款的案例比比皆是。

2.稅收法律修訂完善后,相關(guān)稅收法規(guī)和規(guī)章制度銜接不配套的風(fēng)險(xiǎn)。我國(guó)現(xiàn)行很多稅收法律的立法情況是:①在全國(guó)人民代表大會(huì)或常委會(huì)上獲得通過(guò)后,往往再授權(quán)國(guó)務(wù)院制定并發(fā)布相關(guān)稅法的具體實(shí)施細(xì)則;②由全國(guó)人民代表大會(huì)或常委會(huì)授權(quán)國(guó)務(wù)院以(暫行)條例的形式發(fā)布,再由財(cái)政部會(huì)商國(guó)家稅務(wù)總局等相關(guān)部委制定并發(fā)布實(shí)施細(xì)則;③國(guó)家稅務(wù)主管部門(財(cái)政部、國(guó)家稅務(wù)總局和海關(guān)總署等)會(huì)結(jié)合稅法在現(xiàn)實(shí)經(jīng)濟(jì)生活中運(yùn)行的一些問題發(fā)布稅收性行政規(guī)章。上述各類稅法、法規(guī)和規(guī)章都具有法律效力,但是相應(yīng)的在發(fā)布時(shí)會(huì)有時(shí)間差,導(dǎo)致某些銜接問題,從而產(chǎn)生稅收遵從風(fēng)險(xiǎn)。

(二)企業(yè)支付個(gè)人所得的風(fēng)險(xiǎn)

1.在支付時(shí)不按規(guī)定“預(yù)扣預(yù)繳稅款”的風(fēng)險(xiǎn)。在“金稅三期”上線前,囿于我國(guó)依靠傳統(tǒng)人力的稅收征管條件和電子信息化征管水平不高的現(xiàn)實(shí),很多單位在支付個(gè)人所得時(shí)會(huì)發(fā)生一些典型的違法行為:①直接通過(guò)對(duì)公賬戶轉(zhuǎn)賬支付款項(xiàng)到個(gè)人賬戶,財(cái)務(wù)辦稅人員被授意、指使或者不懂稅法(“新稅盲”)的規(guī)定,沒有按照稅法的規(guī)定“代扣代繳(現(xiàn)為‘預(yù)扣預(yù)繳’)”個(gè)人所得稅稅款,銀行和稅務(wù)主管部門監(jiān)督乏力;②很多單位直接設(shè)置“內(nèi)外兩套賬”,使用私人銀行賬戶或者現(xiàn)金直接支付個(gè)人所得,逃避銀行和稅務(wù)監(jiān)管。

“金稅三期”上線后,稅務(wù)征管能力日漸加強(qiáng)。新個(gè)稅法通過(guò)后升級(jí)版的“自然人稅收管理系統(tǒng)”也全新上線,稅務(wù)部門的后臺(tái)電腦可以做到自動(dòng)稽核比對(duì),對(duì)稅收違法行為自動(dòng)監(jiān)控并預(yù)警,避免了支付單位不按規(guī)定“預(yù)扣預(yù)繳稅款”的漏洞。

2.在按月(次)“預(yù)扣預(yù)繳稅款”時(shí)核算錯(cuò)誤的風(fēng)險(xiǎn)。“大智移云”背景下,第三方支付、無(wú)現(xiàn)金支付、金融衍生交易工具等非貨幣性支付手段不斷涌現(xiàn)。支付單位在支付個(gè)人所得時(shí),會(huì)面臨新的交易細(xì)節(jié)、復(fù)雜多樣的支付手段和各種復(fù)雜多變的財(cái)稅、會(huì)計(jì)計(jì)量和計(jì)價(jià)方法選擇、確認(rèn)問題。新變化要求支付單位和辦稅人員在按月(次)“預(yù)扣預(yù)繳稅款”時(shí),全面掌握稅法規(guī)定,核算準(zhǔn)確無(wú)誤,以避免錯(cuò)誤計(jì)量和計(jì)算導(dǎo)致的多繳、少繳、錯(cuò)繳、漏繳、欠繳稅款。

另外,案例解析中的扣除費(fèi)用標(biāo)準(zhǔn),應(yīng)納稅所得額和應(yīng)納稅額的扣除計(jì)算、確定,“大綜合”“小綜合”年度匯算清繳計(jì)算過(guò)程,適用稅率和速算扣除數(shù)等數(shù)據(jù)的查找都有較大難度,核算容易出錯(cuò)。如果企業(yè)財(cái)稅人員稅務(wù)專業(yè)知識(shí)不足,可以聘請(qǐng)注冊(cè)會(huì)計(jì)師、專業(yè)稅務(wù)師、高水平專業(yè)代理記賬公司的稅務(wù)代理、高校中的稅務(wù)教授(專家)來(lái)協(xié)助處理納稅申報(bào)事宜。

3.不能正確理解“預(yù)扣預(yù)繳稅款”存在“時(shí)間滯后差異”遺漏納稅申報(bào)的風(fēng)險(xiǎn)。如案例推演計(jì)算的結(jié)果所示,新個(gè)稅法規(guī)定的“預(yù)扣預(yù)繳”方法與過(guò)去“代扣代繳”方法有1個(gè)月的“時(shí)間滯后差異”:①當(dāng)月計(jì)算代扣稅款改為當(dāng)月計(jì)算預(yù)扣稅款;②當(dāng)月代繳稅款改為下月預(yù)繳稅款;③存在跨年時(shí)間差,當(dāng)年12月份預(yù)扣的稅款,要等到下年1月15日前預(yù)繳。

需要特別注意的是,在下年1月申報(bào)預(yù)繳上年12月稅款時(shí),可能面臨元旦、春節(jié)放假等原因?qū)е碌亩囗?xiàng)繁雜工作重復(fù)交叉的情況。特別是若企業(yè)的某個(gè)財(cái)務(wù)人員兼任辦稅人員則很容易忽視1個(gè)月的時(shí)間滯后差,導(dǎo)致遺漏申報(bào)預(yù)繳上年度12月的稅款。

(三)個(gè)人納稅申報(bào)風(fēng)險(xiǎn)

1.報(bào)送“專項(xiàng)附加扣除”信息時(shí)弄虛作假的風(fēng)險(xiǎn)。新個(gè)稅法在減輕納稅人實(shí)質(zhì)性稅負(fù)方面,最大的變化有:①提高了起征點(diǎn),為5000元;②增加了六大專項(xiàng)附加扣除即子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等。六大專項(xiàng)附加扣除由納稅人個(gè)人以“誠(chéng)信基礎(chǔ)”通過(guò)扣繳義務(wù)人報(bào)送,向稅務(wù)機(jī)關(guān)提供真實(shí)、準(zhǔn)確的信息,但并不排除會(huì)有納稅人為達(dá)到“多附加扣除”的目的,有意提供虛假、不準(zhǔn)確信息的情況。

為此,《個(gè)人所得稅專項(xiàng)附加扣除暫行辦法》規(guī)定:①扣繳義務(wù)人應(yīng)當(dāng)按照納稅人提供的信息計(jì)算辦理扣繳申報(bào),不得擅自更改納稅人提供的相關(guān)信息。扣繳義務(wù)人發(fā)現(xiàn)納稅人申報(bào)虛假信息的,應(yīng)當(dāng)提醒納稅人更正;納稅人拒不更正的,扣繳義務(wù)人應(yīng)當(dāng)告知稅務(wù)機(jī)關(guān);②稅務(wù)機(jī)關(guān)核查專項(xiàng)附加扣除情況時(shí),有關(guān)部門、企事業(yè)單位和個(gè)人應(yīng)當(dāng)協(xié)助核查。核查時(shí)首次發(fā)現(xiàn)納稅人拒不提供或者提供虛假資料憑據(jù)的,應(yīng)通報(bào)納稅人和扣繳義務(wù)人,五年內(nèi)再次發(fā)現(xiàn)上述情形的,記入納稅人信用記錄,會(huì)同有關(guān)部門實(shí)施聯(lián)合懲戒。

2.年度匯算清繳核算錯(cuò)誤和漏申報(bào)的風(fēng)險(xiǎn)。一直以來(lái),我國(guó)居民個(gè)人的納稅意識(shí)比較淡漠,也不懂稅法計(jì)算的繁雜過(guò)程和匯算清繳的程序,存在很多習(xí)慣性的思維誤區(qū),如:①只要被支付所得的單位“代扣代繳”(現(xiàn)為“預(yù)扣預(yù)繳”,下同)了稅款,就已經(jīng)完成了納稅義務(wù)。特別是在多地取得工薪的情況下,更加不會(huì)意識(shí)到年終還存在著匯算清繳的納稅申報(bào)義務(wù)。②年度終了,既然平時(shí)都已經(jīng)被“代(預(yù))扣代(預(yù))繳”了,當(dāng)然就很少會(huì)主動(dòng)匯總計(jì)算自己是否已經(jīng)達(dá)到了“年所得在12萬(wàn)元以上必須自行申報(bào)”的條件,也就會(huì)漏報(bào)匯算清繳。③在多地取得工薪,認(rèn)為在多地已經(jīng)被“代(預(yù))扣代(預(yù))繳”的稅款,想當(dāng)然地認(rèn)為無(wú)須再申報(bào)納稅,所以主動(dòng)進(jìn)行匯算清繳的納稅意識(shí)差。④由于年終匯算清繳的時(shí)間在3月1日~6月30日之間,有3~6個(gè)月的時(shí)間滯后差,個(gè)人也容易遺漏或忽視。⑤甚至有些納稅人自認(rèn)為其社會(huì)知名度高、影響廣泛,拒絕單位代扣代繳,從而產(chǎn)生逃避年度匯算清繳義務(wù)的惡意行為。

上述錯(cuò)誤思維會(huì)嚴(yán)重誤導(dǎo)納稅人的行為,從而產(chǎn)生不懂稅務(wù)核算或者核算錯(cuò)誤、漏申報(bào)納稅、不申報(bào)甚至拒絕申報(bào)的巨大風(fēng)險(xiǎn)。在舊個(gè)稅法下,納稅人一般都習(xí)慣由支付所得的單位代扣代繳稅款,并通過(guò)所在單位在年終后進(jìn)行“匯算清繳”,難以主動(dòng)申報(bào)納稅。新個(gè)稅法實(shí)施后,納稅人必須盡快轉(zhuǎn)變并拋棄舊的習(xí)慣性思維,積極適應(yīng)新變化,以免被稅務(wù)稽查而形成偷稅的巨大風(fēng)險(xiǎn)。

五、小結(jié)

如案例所述,稅法規(guī)定的諸多細(xì)節(jié),納稅申報(bào)計(jì)算和過(guò)程繁雜。“稅收遵從”要求納稅人嚴(yán)格按照稅法規(guī)定的方法和過(guò)程計(jì)算,并規(guī)范納稅。企業(yè)和個(gè)人納稅義務(wù)人囿于自身學(xué)識(shí)水平和納稅意識(shí)等多方面因素,一旦違法,會(huì)產(chǎn)生重大的稅收風(fēng)險(xiǎn)。

綜上,納稅人應(yīng)嚴(yán)格按照稅法規(guī)定計(jì)算、申報(bào)繳納稅款,嚴(yán)格做到“稅收遵從”,規(guī)避稅務(wù)風(fēng)險(xiǎn),不僅僅是“依法治稅”的需要,也是新時(shí)代“公平正義”的呼喚。

主要參考文獻(xiàn):

[1]全國(guó)人民代表大會(huì)常務(wù)委員會(huì)..關(guān)于修改《中華人民共和國(guó)個(gè)人所得稅法》的決定..2018-08-31..

[2]王章淵,王思琪..例解增值稅和消費(fèi)稅的“實(shí)質(zhì)性直接關(guān)聯(lián)”[J]..財(cái)會(huì)月刊,2017(25):111~115..

[3]王章淵,王思琪..個(gè)人投資者興辦多個(gè)獨(dú)資企業(yè)應(yīng)納個(gè)人所得稅的“實(shí)質(zhì)課稅”[J]..財(cái)會(huì)月刊,2017(28):108~110..

[4]王章淵,劉美純,蔣晶晶..新舊“企業(yè)境外所得限額抵免政策”的精準(zhǔn)解析[J]..財(cái)會(huì)月刊,2018(13):133~147..

[5]王章淵,劉美純..新個(gè)人所得稅法下預(yù)扣預(yù)繳稅款的案例解析[J]..財(cái)會(huì)月刊,2019(7):140~146..

作者單位:湖北工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院,武漢430068