基于社交媒體情緒擇時的量化投資策略研究

2019-09-10 07:22:44黃雪松

環球市場 2019年18期

摘要:隨著互聯網大數據時代的到來,使利用海量的互聯網數據進行量化投資成為可能。本文利用優礦的社交媒體情緒指數編制了基于投資者情緒的量化擇對策略,挖掘其應用價值。基于本文構建的量化交易策略可在市場整體震蕩下行的情況下,預先發出買賣交易信號,最終實現14.71%的累計收益率。

關鍵詞:量化擇時;社交媒體情緒;量化投資

一、引言

量化投資主要通過計算機運用數理統計的方法,對證券市場歷史數據進行統計分析,并建立相關的模型,然后對于后期的相關數據采用該模型進行重新驗證,最后通過結果分析構建相關的量化投資策略。量化投資在歐美發達市場的發展已經超過半個多世紀,其投資收益一直比較穩定,所以受到越來越多投資者的青睞。量化擇時屬于量化投資的一個分支,通過一定的統計分析對大盤或者個股的進行趨勢判斷,并做出相應的投資操作。如果判斷是趨勢向上則做多,如果判斷趨勢向下則做空,如果判斷趨勢盤整,則進行高拋低吸。

二、量化擇對策略構建

社交媒體指數S是優礦通聯數據平臺發布的涵蓋雪球網、東方財富網、新浪財經網等多個股票財經網站論壇社區評論的指數,利用股民當天發布的帖子數量、占比等來測度當天的投資者情緒。本文利用這一指數來編制相應的股票擇對策略。基本思路是:若S連續兩次發出看多(或看空)信號,則看多(或看空)上證指數,且保持這個判斷,直到連續兩次看空(或看多)信號出現,則發生看空(或看多)上證指數。指數的反轉判斷:若S發出多空交叉互現信號,則除最新信號外,前面的交又信號作廢,以最新信號為判斷起點,按照前面兩條準則重新分析后面的信號。除此之外,為了降低策略運行時發生的風險,策略中還應加入止損信號。

三、實證檢驗策略有效性

本文選取實證時間的范圍從2016年9月28日到2018年11月1日兩年的時間。本文通過跟蹤上證指數兩年的價格走勢,來驗證量化擇對策略的有效性。

(一)獲取策略的多空觀點

我們先計算擇對策略發出的所有看多看空以及止跌觀點,并將看多點、看空點、止跌點在上證指數圖上標出。如圖1所示紅色代表看多點,綠色代表看空點,黃色代表止跌點。

(1)可以發現,策略總共發出6次看多信號,其中正確的判斷有5次;看空信號5次,其中正確判斷5次。止跌信號一次。看多正確率為83%,看空正確率為60%。總的正確率為71.5%。

(2)總的來說策略發出的看多信號都能較為準確的把握住指數波動的低點,從而能夠及時買入。最后一次發出錯誤的看多信號,原因可能是S刻畫的是散戶投資者的情緒,而散戶投資者存在一定的非理性特征,當市場行情大趨勢由上漲轉變為下跌后造成了投資者情緒的普遍低迷,股價的輕微波動就可能會造成情緒指數的巨幅波動,從而使擇對策略錯誤的判斷市場的拐點。

(3)策略的看空點多在上漲趨勢的中上部分發出而不是在趨勢最高點發出,這和本文的策略設計原理有關。我們將S>Mean-Std的區域定義為投資者情緒的高漲期,在這一區域內,指數會有很大的概率出現下跌拐點,但依舊會有一小段上漲的趨勢,但出于規避風險,穩定收益的考慮,我們將Mean-Std的值設置為指數上漲的閥值,一旦S超過這個閥值,就看空指數,而不是等到S到最大值再看空。

綜上,本文基于社交媒體情緒指數的量化擇對策略在趨勢擇時中具有很高的準確率,可以較好的預先判斷出上證指數的買賣拐點。

(二)策略的風險評價指標

通過利用策略的風險評價指標,我們可以從各個維度對策略進行客觀全面的認識。

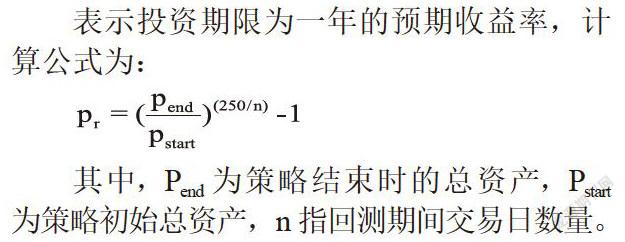

(1)年化收益率(Annualized Returns)

表示投資期限為一年的預期收益率,計算公式為:

其中,P為策略結束時的總資產,P為策略初始總資產,n指回測期間交易日數量。

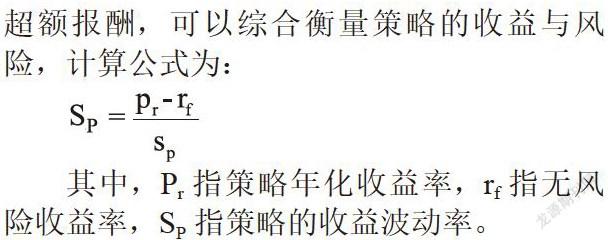

(2)夏普比率(Sharp Ratio)

表示每承受一單位總風險,會產生多少超額報酬,可以綜合衡量策略的收益與風險,計算公式為:

其中,P指策略年化收益率,r指無風險收益率,S指策略的收益波動率。

(三)量化擇對策略回測詳情(見表1)

四、結論

(1)在這兩年的歷史回測期間,買入持有上證指數的累計收益率為-8.82%,年化復合收益為-5.30%,夏普比率為0.26;采用擇時策略的累計收益率為14.71%,年化復合收益為7.00%,夏普比率為0.54;采用擇對策略的相對超額收益達到了23.53%,在兩年的回測期中采用擇對策略進行量化投資的收益率明顯跑贏大盤,并獲得了可觀的投資回報。

(2)從回測期間上看,2016-2018年是A股由“牛”轉“熊”的區間,雖然大盤在牛市行情中有較高的收益率,但隨著行情轉換,收益率很快轉為負值。反觀擇對策略的效果,在牛市行情中達到了22.80%的高收益率,同時當行情轉換下跌時,擇對策略能夠及時發出看空信號規避損失,這也從側面印證了該策略對大盤走勢具有較高的預測效果,能夠較好的預測出大盤的拐點。

(3)由表1可以看出擇對策略的夏普比率要遠高于買入持有的夏普比率,這表明量化擇對策略在相同的風險下能夠獲得更高的收益,或獲得相同的收益率時,擇對策略的風險更低。

參考文獻:

[1]易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構建明金融研究,2009(11).

[2]易洪波,賴娟娟,董大勇.網絡論壇不同投資者情緒對交易市場的影響——基于VAR模型的實證分析[J],財經論叢,2015(1).

作者簡介:黃雪松(1998-),男,漢族,河南焦作人,單位:河南大學經濟學院,2016級本科生,財政學專業。