房貸利率上漲,購房者如何應(yīng)對(duì)

2019-09-10 07:22:44趙新江

理財(cái)·市場版 2019年9期

趙新江

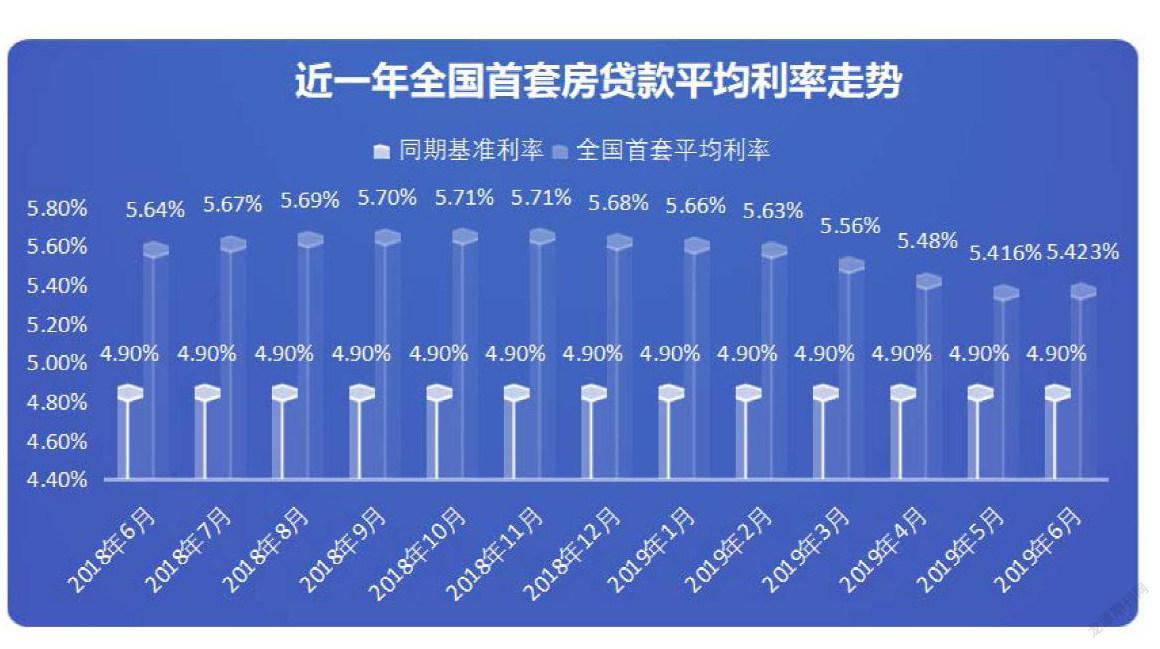

7月11日,融360大數(shù)據(jù)研究院發(fā)布的《6月房貸市場報(bào)告》:2019年6月,全國首套房貸款平均利率為5.423%,相當(dāng)于基準(zhǔn)利率1.107倍,環(huán)比上漲0.14%。

在經(jīng)歷連續(xù)下調(diào)半年后,全國首套房貸款平均利率觸底反彈。

據(jù)《理財(cái)》雜志記者了解,全國多地房貸利率不斷上調(diào),消費(fèi)貸也顯示出逐漸收緊、趨嚴(yán)的態(tài)勢,比如南京、蘇州、青島等多地的房貸利率近期均有所上浮。作為樓市調(diào)控的重要手段,房貸利率上漲,買房要多花多少錢?

多城房貸利率上調(diào)

融360大數(shù)據(jù)研究院最新發(fā)布的監(jiān)測數(shù)據(jù)顯示,2019年6月,全國首套房貸款平均利率為5.423%,較上月的5.416%略有上漲;二套房貸款利率的變化緊跟首套,平均利率為5.5%,環(huán)比上漲1個(gè)基點(diǎn)。從數(shù)據(jù)上看,雖然幅度有限,但6月銀行房貸利率在年內(nèi)已經(jīng)首度出現(xiàn)回彈。

今年5月以來,江蘇南京已經(jīng)連續(xù)3次提高房貸利率:5月初,首套房貸利率從基準(zhǔn)利率上浮8%調(diào)整到上浮10%;5月底調(diào)整到上浮15%;7月初,南京市兩家銀行將首套房貸利率調(diào)整到基準(zhǔn)利率上浮20%。

據(jù)新華社報(bào)道,今年樓市率先回暖的蘇州,房貸利率在6-7月也出現(xiàn)連續(xù)上浮。7月蘇州首套房貸利率普遍按照基準(zhǔn)利率上浮23%執(zhí)行,二套房貸款未還清的客戶多數(shù)銀行要求貸款利率上浮30%。

在山東青島,從今年5月開始,青島銀行等多家銀行確定上浮房貸利率,其中首套房利率上浮15%,二套房利率上浮20%,個(gè)別達(dá)到25%。“不同支行和開發(fā)商的協(xié)議不一樣,具體執(zhí)行的利率要看具體項(xiàng)目,但不會(huì)偏離太多。”青島銀行的一位工作人員透露。

業(yè)內(nèi)人士表示,近期以來,為防止部分地區(qū)房地產(chǎn)價(jià)格漲幅過大,多地房貸政策從緊,未來一段時(shí)間,個(gè)人住房貸款利率有進(jìn)一步上調(diào)的可能。事實(shí)上,監(jiān)管部門一直要求銀行實(shí)施差異化的住房信貸政策。

專家認(rèn)為,對(duì)銀行自身來說,在上半年大規(guī)模信貸投放之后,下半年信貸額度相對(duì)較少,適當(dāng)提高利率,也有助于銀行提升收益水平。

利率上浮提高買房成本

對(duì)購房者來說,房貸利率的上調(diào)意味著買房成本的增加。

已在青島工作三年多的李吉強(qiáng),目前在工廠附近租房居住,最近打算貸款購買第一套房,需要貸款175萬元。按照貸款期限20年,等額本息還款方式,利率上浮15%,與基準(zhǔn)利率相比,要多付利息17.38萬元。

據(jù)《理財(cái)》雜志記者測算,若按照6月基準(zhǔn)利率5.423%計(jì)算,如果貸款200萬元,期限為30年,總利息205.34萬元;而若按照2018年以來最高點(diǎn)的5.71%計(jì)算,總利息218.35萬元,買房成本將多支出13萬元。

從市場規(guī)律來看,房貸利率和樓市應(yīng)該是反向關(guān)系,若房貸寬松,樓市就有上行的可能;相反,房貸較緊的話,樓市就有下行的可能。

易居研究院智庫中心研究總監(jiān)嚴(yán)躍進(jìn)分析,對(duì)于房屋交易來說,貸款額度收緊是最重要的收緊模式,而利率上調(diào)等相對(duì)來說帶來的利空影響會(huì)小一點(diǎn),不過類似成本最后疊加,都會(huì)制約市場交易,最終導(dǎo)致部分房企主動(dòng)降價(jià)促銷。

面對(duì)買房成本的“變相”增加,使得購房者感到壓力的同時(shí)也遇到艱難的抉擇,是觀望還是及時(shí)出手,讓購房者站在天平的兩端。

那么購房者該如何應(yīng)對(duì)呢?

對(duì)于買房人而言,首先要確定自己的定位,如果你是剛需,買房的目的是自住,利率調(diào)整說變就變,無法預(yù)測,所以面對(duì)諸多不確定性因素,如果能及早下手,還是早買早安心。

可能一開始會(huì)覺得無法接受,但是有實(shí)力的剛需不建議觀望和等待。換個(gè)角度想,多年后你每月多還的這幾百元,早就被房價(jià)的上漲和通貨膨脹抵消了。

未來房貸利率怎么走?專家分析認(rèn)為,未來一段時(shí)間,在市場流動(dòng)性仍然合理充裕的情況下,個(gè)人住房貸款利率雖然有進(jìn)一步上調(diào)的可能,但上調(diào)的幅度不會(huì)太大。

中國人民大學(xué)重陽金融研究院副院長董希淼建議,實(shí)施差異化的住房信貸政策,應(yīng)根據(jù)購房區(qū)域、主體的不同,綜合運(yùn)用調(diào)整貸款總量、貸款價(jià)格、貸款條件、首付比例等手段,既調(diào)控總量又調(diào)整價(jià)格,既滿足剛性需求又抑制投資投機(jī),促進(jìn)房地產(chǎn)市場的平穩(wěn)健康發(fā)展。

7月樓市調(diào)控已超40次

一邊是利率上漲,一邊是政策調(diào)控,目的都是為了穩(wěn)定房地產(chǎn)市場。

數(shù)據(jù)顯示,2019年上半年全國房地產(chǎn)調(diào)控政策高達(dá)251次,相比2018年上半年房地產(chǎn)調(diào)控192次,同比增長31%。

今年7月,房地產(chǎn)調(diào)控政策繼續(xù)推出,包括個(gè)別城市寬松政策“一日游”、房企資金鏈?zhǔn)站o措施、地方限售加碼、亂象整頓等,截至當(dāng)月底,房地產(chǎn)調(diào)控已超40次。特別是7月連續(xù)兩次針對(duì)房地產(chǎn)信托及美元債,都是單獨(dú)針對(duì)房地產(chǎn)企業(yè)發(fā)布資金收緊政策,未來市場對(duì)政策持續(xù)收緊的預(yù)期漸強(qiáng)。

7月30日,中央政治局會(huì)議再提“房住不炒”。會(huì)議要求,堅(jiān)持“房子是用來住的,不是用來炒的”定位,落實(shí)房地產(chǎn)長效管理機(jī)制,不將房地產(chǎn)作為短期刺激經(jīng)濟(jì)的手段。

4月19日中央政治局會(huì)議對(duì)樓市的提法是,要堅(jiān)持“房子是用來住的,不是用來炒的”定位,落實(shí)好一城一策、因城施策、城市政府主體責(zé)任的長期調(diào)控機(jī)制。

中原地產(chǎn)首席分析師張大偉稱,這是在去年年末兩次政治局會(huì)議不提房地產(chǎn)之后,4月19日與7月30日連續(xù)兩次提及“房住不炒”,繼續(xù)明確房地產(chǎn)調(diào)控將持續(xù)收緊。首先,在市場出現(xiàn)小陽春、局部區(qū)域房價(jià)出現(xiàn)波動(dòng)的情況下,強(qiáng)調(diào)“房住不炒”,對(duì)炒房者將有所打擊,有利于市場平穩(wěn)。

其次,中央政治局會(huì)議首次明確了不將房地產(chǎn)作為短期刺激經(jīng)濟(jì)的手段。在過去經(jīng)濟(jì)發(fā)展過程中,的確出現(xiàn)過為了短期經(jīng)濟(jì)穩(wěn)定的目標(biāo)而放棄房地產(chǎn)長效機(jī)制的落地執(zhí)行。短期看,整體經(jīng)濟(jì)面臨一定的下行風(fēng)險(xiǎn),但這一次中央明確了不將房地產(chǎn)作為短期刺激經(jīng)濟(jì)的手段。

再次,落實(shí)房地產(chǎn)長效管理機(jī)制。房地產(chǎn)長效機(jī)制已經(jīng)在租售并舉、“房住不炒”等環(huán)節(jié)開始快速落地,預(yù)計(jì)2019年后續(xù)將有更多制度性政策發(fā)布。另外,房地產(chǎn)稅等調(diào)控政策也將加速落地。

張大偉稱,建立房地產(chǎn)平穩(wěn)健康發(fā)展的長效機(jī)制,關(guān)鍵要處理好住房消費(fèi)和投資、房地產(chǎn)和經(jīng)濟(jì)增長的協(xié)調(diào)關(guān)系。另外,必須降低房地產(chǎn)的投資屬性,回歸居住屬性。從政策預(yù)期看,下一步應(yīng)加快住房、土地供應(yīng)、房地產(chǎn)稅收、租賃等制度,以長效機(jī)制引導(dǎo)市場穩(wěn)預(yù)期。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31