所得稅和流通稅的優(yōu)劣

2019-09-10 14:55:34徐丹

理論與創(chuàng)新 2019年9期

【摘要】在消費(fèi)者行為理論中有一個(gè)“一次總付原則”,即征收相同的稅收的情況下,對(duì)消費(fèi)者來(lái)說(shuō)征收直接稅要比征收間接稅效用損失更小。由此,在稅制選擇中,我們可以認(rèn)為屬于直接稅的所得稅比屬于間接稅的流通稅更有效用。該結(jié)論的成立,必然有一系列的假設(shè)條件。由此本文將在“一次總付原則”的基本模型中引入遵從成本,得出考慮稅收遵從成本時(shí)在所得稅不一定優(yōu)于商品稅的結(jié)論。

【關(guān)鍵詞】所得稅;流通稅;一次總付原則

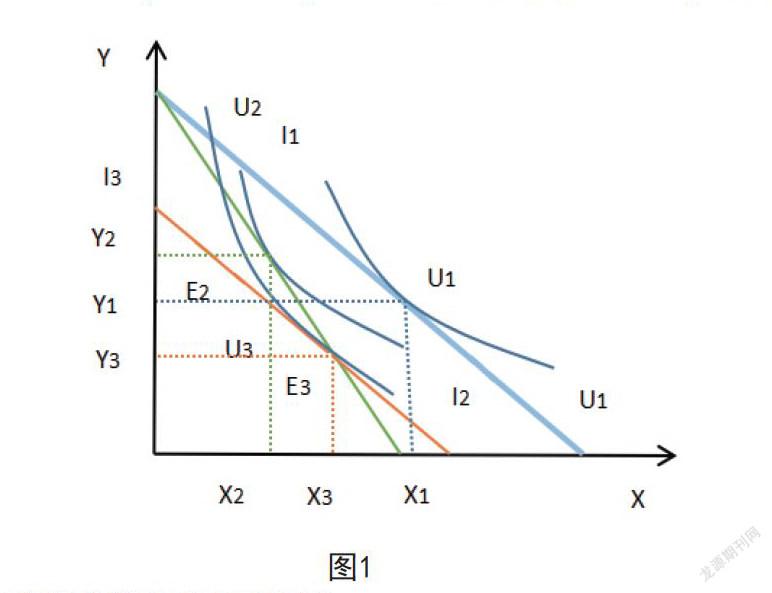

1“一次總付原則”的基本模型

“一次總付原則”講的是對(duì)消費(fèi)者的一般購(gòu)買力征稅比對(duì)特定的物品征稅更好。該原則成立的假設(shè)條件:1、消費(fèi)者的偏好具有完全性、可傳遞性和非飽和性,這要求消費(fèi)者的無(wú)差異曲線具有嚴(yán)格的單調(diào)性且形狀是凸向原點(diǎn)的;2、政府和納稅人征納稅收是沒有成本的;3、消費(fèi)者都會(huì)購(gòu)買政府所征稅的商品;4、稅收不存在任何的激勵(lì)作用;5、征收的流通稅會(huì)全部轉(zhuǎn)嫁給消費(fèi)者。

為了分析方便,本文一概使用“良好”性狀的無(wú)差異曲線。在以上假設(shè)成立的條件下,消費(fèi)者的勞動(dòng)收入為I,此時(shí)消費(fèi)者對(duì)商品X和商品Y的需求量分別為X1和Y1,商品X和商品Y的價(jià)格分別為Px和Py,此時(shí)消費(fèi)者的收入預(yù)算線為:I=X1*Px+Y1*Py;消費(fèi)者的效用函數(shù)為:U1(X,Y)。如果對(duì)商品X征收等于t的稅,生產(chǎn)者通過(guò)價(jià)格將稅負(fù)全部轉(zhuǎn)移給消費(fèi)者,那么消費(fèi)者的預(yù)算約束線為:I=X2*(Px+t)+Y2*Py;此時(shí)消費(fèi)者的無(wú)差異曲線為U2(X,Y)。如果對(duì)消費(fèi)者征收等于X2*t的所得稅,則消費(fèi)者的收入預(yù)算線變?yōu)椋海↖-X2*t)=X3*Px+Y3*Py;此時(shí)效用函數(shù)為U3(X,Y)。如圖1所示,政府不征收稅收時(shí),消費(fèi)者的無(wú)差異曲線為U1,預(yù)算約束線為I1,兩者相切于E1點(diǎn),分別購(gòu)買了X1和Y1個(gè)商品X和商品Y;政府對(duì)商品X征收稅率為t的稅收時(shí),商品X的價(jià)格上漲為Px+t,此時(shí)消費(fèi)者的預(yù)算約束線為I2,無(wú)差異曲線為U2,兩者相切于E2點(diǎn),此時(shí)消費(fèi)者購(gòu)買X2和Y2個(gè)商品X和商品Y,U1>U2,消費(fèi)者效用減少;政府向消費(fèi)者征收同樣多的所得稅時(shí),由于商品的價(jià)格沒有變化,因此I3的斜率等于I1的斜率,征收同樣的稅收,意味著消費(fèi)者在I3上可以實(shí)現(xiàn)E2的消費(fèi)組合,因此I3必過(guò)E2點(diǎn),此時(shí)消費(fèi)者的預(yù)算約束線為圖一中的I3,無(wú)差異曲線為U3,兩者相交于E3,在E2點(diǎn)增加一單位的Y需要放棄(Px+t)的X,而在E3點(diǎn)增加一單位的Y只需要放棄Px的X,因此消費(fèi)者在E3的效用比E2大,E1>E3>E2,消費(fèi)者效用減少,但是在相同的收稅條件下,政府征收所得稅比征收流通稅使得消費(fèi)者效用更大。因此,我們可以得出結(jié)論:在一般情況下,對(duì)消費(fèi)者來(lái)說(shuō)征收所得稅比征收流通稅更有效用。

2? 具有稅收遵從成本的模型

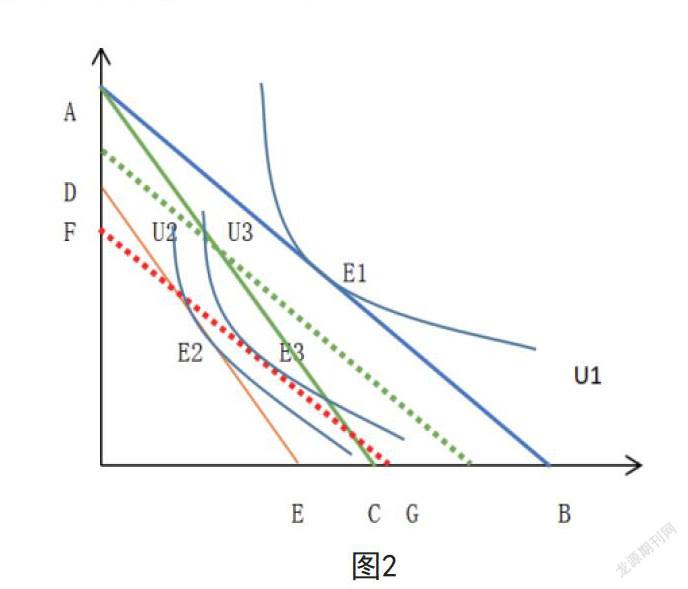

商品稅的遵從成本及預(yù)算調(diào)整。如圖2所示,在政府沒有征稅之前,消費(fèi)者的收入為I,商品X的市場(chǎng)價(jià)格為Px,商品Y的市場(chǎng)價(jià)格為Py,此時(shí)消費(fèi)者的預(yù)算約束為AB:I=X1*Px+Y1*Py,現(xiàn)在對(duì)消費(fèi)者征收t單位的流通稅,此時(shí)消費(fèi)者的預(yù)算約束線為AC:I=X2*(Px+t)+Y2*Py。現(xiàn)將稅收遵從成本引入模型中,假設(shè)政府對(duì)消費(fèi)者征收t單位的商品稅,其稅收成本為c,那么消費(fèi)者的預(yù)算約束線為:I-C1=X3*(Px+t)+Y3*Py,在圖中表現(xiàn)為AC向下平移大小為C1的距離,得到此時(shí)的預(yù)算約束線DE。

所得稅的遵從成本及預(yù)算調(diào)整。在政府在政府沒有征稅之前,消費(fèi)者的收入為I,商品X的市場(chǎng)價(jià)格為Px,商品Y的市場(chǎng)價(jià)格為Py,此時(shí)消費(fèi)者的預(yù)算約束為AB:I=X1*Px+Y1*Py,現(xiàn)在對(duì)消費(fèi)者征收所得稅,大小等于征收的流通稅t*X2,此時(shí)消費(fèi)者的可支配收入進(jìn)一步減少,此時(shí)消費(fèi)者的預(yù)算約束線為FG:I-t*X2-C2=X4*Px+Y4*Py。即AB向下平移C2的距離。

加入稅收遵從成本時(shí)征收兩種稅收消費(fèi)者均衡的比較。如圖所示,在政府未征稅前,消費(fèi)者的最優(yōu)消費(fèi)組合是AB與無(wú)差異曲線U1的切點(diǎn)E1;考慮遵從成本,政府征收商品稅時(shí),消費(fèi)者最優(yōu)組合為DE與無(wú)差異曲線U2的切點(diǎn)E2,且E2<E1;考慮遵從成本,政府征收所得稅時(shí),消費(fèi)者的最優(yōu)組合為FG與無(wú)差異曲線U3的切點(diǎn)E3,此時(shí)消費(fèi)者在U3的效用大于U2的效用,在這種情況下,考慮稅收遵從成本時(shí)征收所得稅要優(yōu)于商品稅,若FG繼續(xù)向下平移,會(huì)出現(xiàn)U3與U2相重疊的情形,此時(shí)征收所得稅與商品稅對(duì)消費(fèi)者來(lái)說(shuō)是無(wú)差異的,若FG繼續(xù)向下平移,會(huì)出現(xiàn)征收商品稅由于所得稅的情形。

3? 結(jié)論

在“一次總付稅”的原則下,基于消費(fèi)者效用分析,征收相同的稅收時(shí),對(duì)消費(fèi)者來(lái)說(shuō)征收所得稅比征收流通稅更加有效率,能實(shí)現(xiàn)更高的效用。但是“一次總付稅”原則是有限制的,這些限制條件導(dǎo)致現(xiàn)實(shí)與理論之間存在差異。本文在基本模型之上,改變了“一次總付稅”原則的限制條件,在模型中引入稅收遵從成本。在考慮稅收遵從成本時(shí),所得稅和商品稅的各自的稅收遵從成本的大小會(huì)直接影響到消費(fèi)者的效用,因此,這兩種稅收對(duì)消費(fèi)者的效用的優(yōu)劣無(wú)法直接進(jìn)行比較,在現(xiàn)實(shí)生活中,有可能商品稅優(yōu)于所得稅,也可能所得稅優(yōu)于商品稅,或者兩者對(duì)消費(fèi)者來(lái)說(shuō)沒有差異。綜上所述,在“一次總付稅”的原則下,所得稅優(yōu)于商品稅,在考慮稅收遵從成本時(shí),所得稅不一定優(yōu)于商品稅。

參考文獻(xiàn)

[1]陳旭.《稅收制度對(duì)消費(fèi)者行為的影響探討》[J].財(cái)經(jīng)界.2016.

[2]王珊珊.《不同征稅方式對(duì)消費(fèi)者效用的影響分析》[J].商業(yè)經(jīng)濟(jì).2017.

[3]保羅·薩繆爾森.《經(jīng)濟(jì)學(xué)》十九版[M].商務(wù)印書館.2013.

作者簡(jiǎn)介:徐丹(1993.12-),女,四川省樂(lè)山市人,漢族,研究生,研究方向?yàn)樨?cái)政制度變遷。