新審計報告準則下關鍵審計事項披露的分析與建議

2019-09-10 07:22:44馮思齊

商訊·公司金融 2019年6期

摘要:為了減少公司管理層與財務報表預期使用者信息差,增強利益相關者對審計報告的信心,我國財政部于2016年12月23日印發(fā)了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》等12項修訂和新制定的審計準則(以下統(tǒng)稱“新審計報告準則”),其中最核心的部分是在審計報告中增設關鍵審計事項部分。本文選取A+H股保險業(yè)公司為樣本,通過對2016~ 2018年關鍵審計事項披露內(nèi)容進行從總體狀況到具體內(nèi)容兩個維度的分析,并據(jù)此對注冊會計師實際工作中確定關鍵審計事項、溝通關鍵審計事項兩方面提出建議。

關鍵詞:關鍵審計事項;保險業(yè);注冊會計師

一、引言

審計報告承載著傳遞審計信息、減輕信息差的重任。然而隨著經(jīng)濟的發(fā)展、公司業(yè)務的復雜化.20世紀便已形成的“合格/不合格”的標準審計報告模式已無法滿足財務報表預期使用者的需要。公司管理層與財務報表預期使用者的信息不對稱越來越嚴重。

在此背景下,英國財務報告理事會(FRC)于2013年發(fā)布了以“披露重大錯報風險(RMM,Risks Of Material Mis-statement)”為核心進行修訂的審計報告準則;2014年,國際審計與鑒證準則委員會(IAASB)通過了包含“在審計報告中添加關鍵審計事項(KAM,Key Audit Matters)”的新修訂審計報告準則并于2015年初發(fā)布:適應現(xiàn)實需要同時也是為了順應國際潮流,我國于2016年末發(fā)布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》(以下簡稱“1504號”)等12項中國注冊會計師審計準則,要求注冊會計師在審計報告中溝通關鍵審計事項。

二、A+H股保險業(yè)2016~2018年關鍵審計事項披露現(xiàn)狀分析

截至2018年12月31日,根據(jù)證監(jiān)會發(fā)布的上市公司行業(yè)分類,我國境內(nèi)A+H股上市保險公司共有5家,分別是中國平安保險(集團)股份有限公司(中國平安,601318)、中國人民保險集團股份有限公司(中國人保,601319)、新華人壽保險股份有限公司(新華保險,601336)、中國太平洋保險(集團)股份有限公司(中國太保,601601)和中國人壽保險股份有限公司(中國人壽,601628)。除了由于中國人壽保險股份有限公司2018年于我國A股上市、成為我國保險業(yè)第五家A+H股上市公司,2016~ 2017年未使用1504號新準則,故僅收集了2018年審計報告外,本文從巨潮資訊網(wǎng)收集了上述保險公司2016~ 2018年共13份年度報告,并手工對其中審計報告部分所包含的“關鍵審計事項”相關內(nèi)容進行了整理、統(tǒng)計,獲得了近三年A+H股保險業(yè)關鍵審計事項披露的相關信息。

(一)A+H股保險業(yè)2016~ 2018年關鍵審計事項的總體披露情況

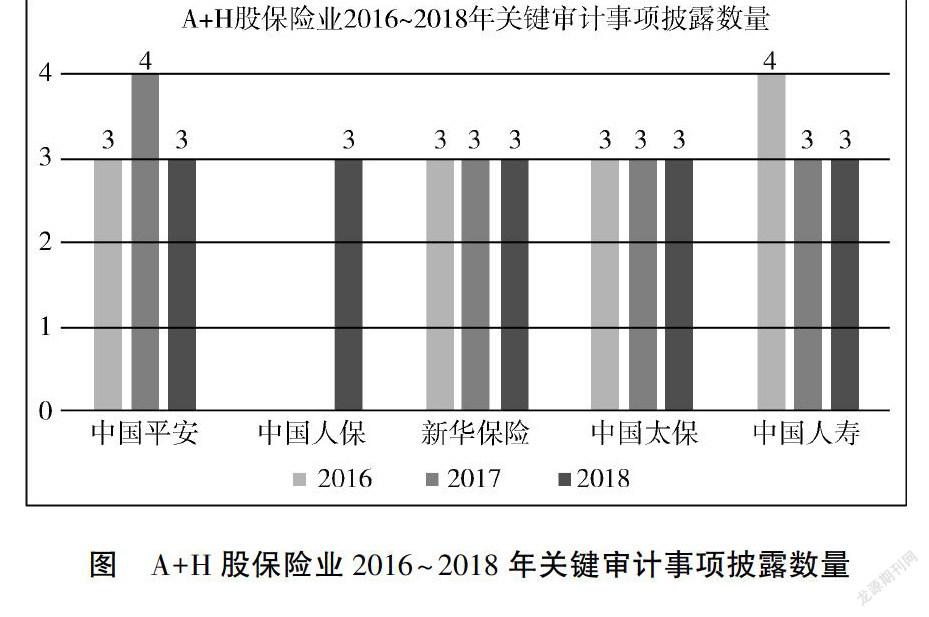

如下圖所示,13份審計報告共包含41個關鍵審計事項,每份涉及關鍵審計事項3~4個并且披露3個關鍵審計事項的審計報告占絕大部分。

表2顯示了2016~ 2018年A+H股保險業(yè)披露的關鍵審計事項類型。本文根據(jù)保險業(yè)審計報告中披露的關鍵審計事項內(nèi)容將其劃分為4類。其中,有關合同準備金評估的事項最多,達到了17件:金融資產(chǎn)公允價值相關的事項數(shù)量位居其次,達到了16件;而長期股權投資、金融工具有關的關鍵審計事項則占比較少。

(二)A+H股保險業(yè)2016~ 2018年關鍵審計事項披露內(nèi)容的具體分析

1.行業(yè)特征明顯

如表1、表2所示,在保險業(yè)披露的關鍵審計事項中,合同準備金和金融資產(chǎn)分別占總數(shù)的41.46%和39.02%,位居第一和第二。不僅如此,每家保險公司、每一年度都披露了與二者相關的關鍵審計事項。呈現(xiàn)出了明顯的行業(yè)特征。

首先,在保險業(yè)中,與合同準備金相關的關鍵審計事項高達總數(shù)的41.46%。這里的合同準備金指的是保險合同準備金,即責任準備金,它是保險公司特有的、根據(jù)相關法律法規(guī)的規(guī)定或業(yè)務實際需要,從保費或盈余中按照一定的比例提取的資金,從資金來源角度看,它主要包括壽險準備金和非壽險準備金。合同準備金屬于保險公司的一項負債并占很大的比重,所以它往往金額重大且涉及重大管理層判斷。

其次,金融資產(chǎn)相關的關鍵審計事項占總數(shù)的39.02%。保險資金是保險公司自有資金及責任準備金的綜合,因為收取保費與賠付保險金有時間差、金額差,所以保險公司能夠有效運用閑置的保險資金。同時,保險資金的長期性、負債性、不定性還使保險公司天然具備有利的投資條件。因此,保險公司往往大量投資金融資產(chǎn)。金融資產(chǎn)的減值、公允價值判斷涉及重大會計判斷和會計估計。

2.時效性不足

目前,保險業(yè)披露的關鍵審計事項時效性較差。3年披露的41個關鍵審計事項中,僅有2個是不具有持續(xù)性的,分別是:中國人壽(2016年)列示的“評估收購產(chǎn)生的可辨認無形資產(chǎn)”、中國平安(2017年)列示的“采用新金融工具準則的影響披露”,占比不足整體的5%。

3.存在固化傾向

除了中國人保僅2018年披露了關鍵審計事項故不參與該部分討論外.2016~ 2018年A+H股保險業(yè)關鍵審計事項披露內(nèi)容的變動比例如表3所示。可以看出,與上一年度相比,披露內(nèi)容發(fā)生變化的審計報告不及總數(shù)的一半且披露內(nèi)容變動比例不大。

4家A+H股上市保險公司中,有2家(新華保險、中國太保)披露的關鍵審計事項三年完全相同;1家(中國人壽)除由于2016年發(fā)生收購業(yè)務,所以較2017~ 2018年增加一條關鍵審計事項外,其余的三個披露事項三年來完全相同;1家(中國平安)2018年披露內(nèi)容變化較大,與上年相比僅一項未發(fā)生變化,但2017年由于政策變化較2016年增加一項關鍵審計事項,其余三項內(nèi)容完全相同。三、關鍵審計事項披露的建議

相對于其他被審計單位,A+H股上市公司規(guī)模更大、公司治理架構更加完善、內(nèi)部控制環(huán)境相對更好;同時,為A+H股提供審計服務的會計師事務所排名一般靠前。因此,A+H股保險業(yè)的關鍵審計事項披露情況對于其他公司來說有一定的參考價值。根據(jù)對A+H股保險業(yè)2016~2018年關鍵審計事項的披露現(xiàn)狀分析,針對注冊會計師的審計工作,本文對確定關鍵審計事項、描述關鍵審計事項以下兩個方面提出建議。

(一)確定關鍵審計事項方面

1.確定關鍵審計事項應結合行業(yè)特征

作為一個行業(yè)有別于其他行業(yè)的標志,行業(yè)特征在2016~ 2018年保險業(yè)的關鍵審計事項的披露中被明顯地呈現(xiàn)出來。在關鍵審計事項的選擇中,注冊會計師不僅要考慮公司的實際情況、與公司具體業(yè)務相聯(lián)系,還應適當關注行業(yè)特征、結合行業(yè)熱點問題,這樣才能使關鍵審計事項更符合提升審計報告信息價值的需求。

2.確定關鍵審計事項應兼顧重要性與時效性

在實際工作中,由于固有的行業(yè)特征、公司環(huán)境等原因,往往存在一些關鍵審計事項,這些事項具有很強的持續(xù)性,且其在審計工作中的重要性并不會隨著時間推移而減輕。可以預見該類事項在以后各審計年度有極有可能被持續(xù)確認為關鍵審計事項。以保險業(yè)為例,“合同準備金”“金融資產(chǎn)”在審計工作中確實需要保持關注,但若關鍵審計事項僅包含這些內(nèi)容,則會導致關鍵審計事項的披露“固定化”,正如飽受詬病的“合格/不合格”的標準審計報告模式。

因此,確定關鍵審計事項應做好“時效性”與“重要性”的平衡。注冊會計師在確定關鍵審計事項時,除了關注那些具有持續(xù)性的重要事項,還應兼顧那些重要的當期事項。如當期發(fā)生的政策變化、重大關聯(lián)交易等。

(二)描述關鍵審計事項方面

1.選擇恰當?shù)呐稊?shù)量

從保險業(yè)樣本可知,選取3~4個重點關注事項作為關鍵審計事項披露較為合適。披露過多不利于重點的突出,也不符合“最為重要”的概念:披露過少則不利于向報表使用者提供有效信息,也與本次審計報告準則修改的目的不符。

2.注意使用個性化描述

在審計報告中溝通關鍵審計事項的目的是增加審計報告的信息含量、為財務報表預期使用者提供更有決策相關性、有用性的信息。在關鍵審計事項描述中使用過多的標準化語言將削弱審計報告的增量價值進而影響1504號準則制定目的的發(fā)揮。因此,注冊會計師在審計報告中溝通關鍵審計事項中應注意是否與同行業(yè)公司、本公司以前年度的描述重復或高度相似,盡量使用個性化描述以避免這類問題的發(fā)生。

作者簡介:

馮思齊,河南大學商學院,河南開封。