客戶關系、研發投入與創新績效

2019-09-10 07:22:44潘佳杰鄭璐周厚澤周源顏寧萱

商訊·公司金融 2019年6期

潘佳杰 鄭璐 周厚澤 周源 顏寧萱

摘要:當前,我國經濟已由高速增長階段轉向高質量發展階段,企業研發投入是影響創新績效的關鍵性因素,如何提高研發投入的創新產出一直困擾著實務界和理論界。隨著利益相關者理論和客戶關系管理理論的提出,客戶關系逐漸受到關注。那么,客戶關系是否有助于提高企業研發投入的創新績效呢?本研究選取了2007~ 2016年中國上市公司的數據,以客戶關系為調節變量,對其在企業研發投入與創新績效中的影響力進行實證研究,證明了研發投入的提高有利于創新績效的提升,客戶關系在兩者間有正向的調節作用。最后,從企業客戶關系管理和研發投入角度為企業創新績效的增加提供理論性指導,推動社會經濟可持續發展。

關鍵詞:創新績效;研發投入;客戶關系;調節作用

一、文獻綜述

我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期。經濟社會的發展催生了供給側改革的進行,企業在創新能力上的差距越來越頻繁地轉化為績效上的差距。研發活動作為技術創新的主要來源,在企業創新過程中發揮著重要作用。隨著研究的深入,學者發現研發投入與創新績效正相關的關系并不穩定,在某些情況下可能出現不相關或是負相關。

蘇鳳嬌等實證發現,非研發支出對產出績效也發揮著重要作用:曹勇等發現研發創新投入對創新績效具有直接影響,但不同行業間的影響效果不同:也有學者認為我國高新技術產業中科技資金投入與企業產出績效之間基本無顯著正相關:研發投入對企業創新績效的影響存在差異的事實已經基本明晰。

以客戶為中心的理論轉變為企業研發提供了新的轉型方向。因此,我們嘗試從客戶關系的角度研究創新績效與研發投入間的相關性。

(一)研發投入與創新績效

研發活動作為技術創新的主要來源,在企業技術創新過程中發揮著關鍵作用,具有價值性、稀缺性、不可模仿性等特征,能夠提高企業的創新績效。然而,張潔(2017)從組織特性與組織行為匹配視角出發,發現研發投入與創新績效呈倒U型關系,企業需要考慮不同類型資源特征與研發投入活動的匹配性。曾德明(2015)等研究發現,研發團隊的網絡密度、網絡中心勢對研發投入與企業創新績效正向調節效應顯著.E-I指數對研發人員投入與企業創新績效負向調節效應顯著。研發投入的有效性受到多種因素的影響,李晶晶( 2018)提出研發投入和企業經濟效益的相關性直接影響到企業是否真正能通過不斷加大研發力度而提高企業價值,如果忽略相關性評估,效果就會受影響。

(二)客戶關系與企業行為

黃知之(2014)等研究,適當的關系管理強度和關系管理渠道有利于提升廠商與用戶的有效互動,并進一步提升用戶的創新績效;張慧菲(2014)等對華東地區相關企業研究發現,客戶關系學習通過不同的維度正向作用于產品創新績效,知識吸收能力在客戶關系學習對產品創新績效的影響中起到重要中介作用。然而,盧俊義等(2011)研究表明,70%的企業中客戶參與創新并沒有產生預期的效果。

在客戶關系可能對企業行為帶來的影響上,王勇(2017)基于中國制度環境研究發現,中國上市公司的客戶關系對其現金持有水平具有顯著的負影響,殷楓(2016)研究了供應商一客戶關系對盈余管理、會計穩健性等會計行為和企業資本結構、融資效率、商業信用、企業并購和股利分配等財務行為的影響,李姝等(2018)討論了大客戶關系對企業技術創新的影響,趙秀云等(2017)發現關系型交易對企業財務決策行為的影響不斷加深,同時對資本結構具有正向影響。Jennifer(2013)等研究指出,相比易耗品的客戶,耐用品的客戶關系專有資產投入較多,使得其轉移成本更高,更為關心企業財務狀況。不同類型企業對于客戶的主觀意識會產生影響,從而通過財務聯系影響企業決策。

(三)研究現狀小結

從研究角度看,多數學者單方面研究研發投入與創新績效之間的關系,或是客戶關系對于研發投入的影響,也有較多學者考慮到這些關系之間可能存在調節變量與中間變量,但多數研究沒有考慮下流客戶對于研發投入、創新績效的影響。尚未有學者明確考慮客戶關系可能對研發投入帶來的創新績效的調節作用。

從研究內容看,多數學者由于各種原因,多采用某特定行業短時間內的數據來進行研究。由于國家政策,經濟社會背景等不斷變化,樣本有效時限較短。

客戶關系的發展程度可能對研發投資的影響程度產生差異,成為重要的調節變量。而客戶關系本身,通過客戶知識、技能的傳遞,對企業的創新績效同樣有著重要影響。客戶關系對創新績效的影響方式和路徑尚未明確,多數學者只著重于研發投入與創新績效或客戶關系與創新績效之間的兩方面關系,忽略了三者之間的內在聯動性,本文將從這里進行剖析與思考。

(四)假設建立

我們認為,企業研發行為具備追求效率的本質,是對技術趨勢的展望和績效結果的控制,并通過嚴格的資本預算程序來進行科學的投資決策分析,研發增強能夠提高創新績效。據此提出假設Hl:企業研發投入與創新績效正相關。

研發投入具備嚴重依賴契約關系的特性,一旦研發投入以來的契約關系失去效益,研發投入帶來的績效就失去價值.其本身也會損耗。客戶流失引起的現金流波動,使企業容易陷入資金周轉困難的境地:客戶集中度過高可能導致客戶議價能力超過公司,企業利潤空間被壓縮。為規避風險,企業最重要的風險應對措施自然就成了加大研發投入,實現產品差異化,使公司產品更能滿足市場普遍需求。企業為了減弱客戶關系帶來的約束,同等研發投入條件時,追求的創新績效增長效果自然比未考慮客戶因素情況下更明顯。據此提出假設H2:客戶關系可增強研發投入對創新績效的正面影響。

二、研究設計

本文先通過Pearson相關分析來判斷各變量間的相關關系,然后通過多元回歸模型1驗證創新績效與研發投入之間的關系(假設Hl),最后通過多元回歸模型2驗證客戶關系的調節作用(假設H2)。

(一)變量定義及符號說明

對各變量做出如下定義。

被解釋變量:創新績效(Cre),采用企業(合并報表,下同)年度專利申請數作為創新績效的度量方式,對專利數進行滯后一年處理。

解釋變量:研發投入(R&D),研發費用來自于上市公司財務報表,以研發費用/主營業務收入來衡量研發投入大小。

調節變量:客戶關系(Customer),用客戶集中度來衡量,及年報附注中披露的“向前五名客戶的銷售金額合計占總銷售額的比例”,指標越大表明客戶的集中度越高。

控制變量:對可能影響企業創新績效的以下變量進行控制。

T:企業規模,以總資產的自然對數表示:Ibr:董監高持股比;Cur:流動比率;Shrl:第一大股東持股比;Alr:資產負債率;Gr:銷售收入增長率。

Ocf:現金流,Year、Ind:年度、行業,虛擬變量,用來控制不可觀測因素的影響;Soe:所有制類型(虛擬變量)。

(二)數據選取說明

我們以2007~ 2016年間(專利數為2008 - 2017年間)中國A股上市公司(除去ST公司)為樣本,以各公司各年數據為單位對各變量進行搜集,剔除數據缺失的情況,對11個非虛擬變量進行匹配,最終得到有效樣本2432個。數據均來源于CSMAR數據庫,若缺失,則通過年報手動搜集。

三、模型實證分析

(一)各變量間的相關性分析

各主要研究變量的相關系數分析結果表明,企業研發投入(R&D)與創新績效(Cre)之間存在顯著正相關。說明企業研發投入越高,創新績效越高,假設Hl得到了初步的驗證。客戶關系與研發投入存在較強的相關性,但與創新績效并不直接相關,具體關系需要在調節分析中進行探究。另外,在相關性分析中可以發現對創新績效同樣有直接顯著影響的還有董監高持股比、所有制類型、流動比率、資產負債率、總資產等。在后續客戶關系對企業創新績效的調節分析中,依然要對變量進行控制。限于篇幅,相關性分析結果表不贅列。

(二)多元回歸分析

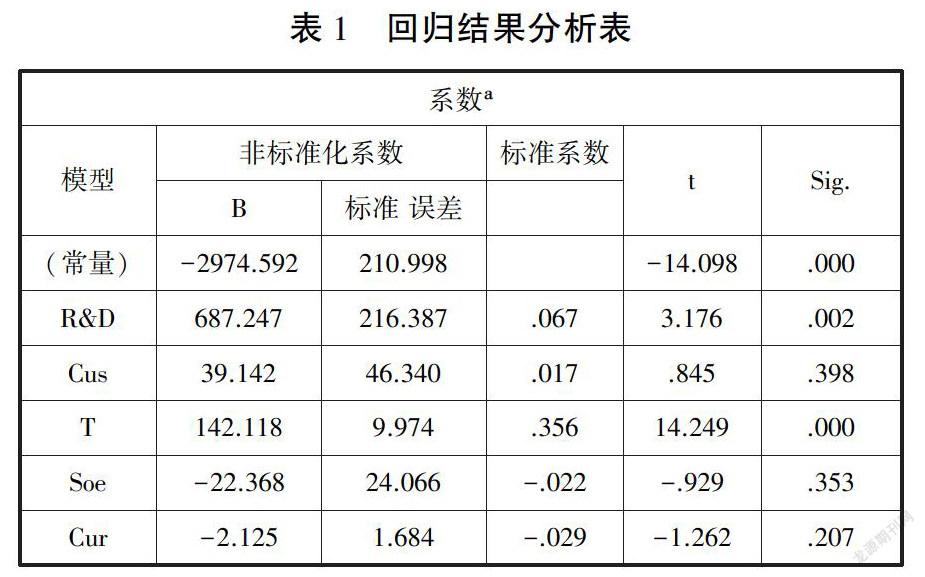

要對假設Hl進行充分驗證,深入了解變量之間的相關關系,還需要進行多元回歸分析。因此本文構建以下回歸模型以檢驗假設Hl。Cre= β0+β1R&D +β2 Customer +β3 T+β4Soe +β5Cur+β6 Alr+β71br+β8Shri+β9Gr+β10cf+∑Year+∑Ind+ε

回歸結果如表1所示。

由結果可以看出,創新績效與研發投入顯著正相關且通過了0.05的顯著性水平檢驗,假設成立,即研發投入與創新績效具有一定程度的正相關。同時,觀察模型中的控制變量可以看出總資產自然對數、董監高持股比、現金流與創新績效成正相關關系。而流動比率、資產負債率與其成負相關,與以往研究結果基本保持一致。

(三)客戶集中度的調節效應

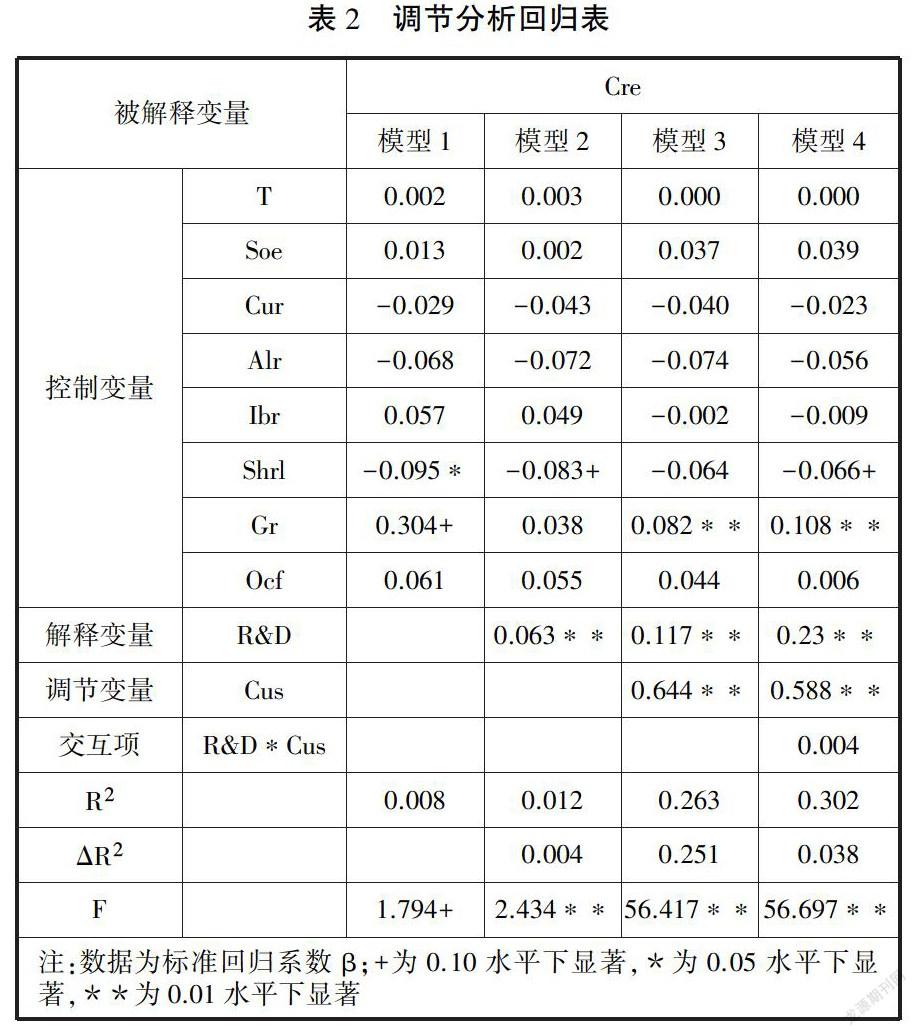

本文的自變量和調節變量均為連續型變量,因此本文首先對調節變量“客戶關系”與自變量“研發投入”進行去中心化,進而進行層次回歸分析,開始構建模型。

第一步模型1.即將可能影響企業創新績效的變量作為控制變量代入方程:第二步加入企業研發投入這一自變量:第三步加入客戶關系這個調節變量:第四步則加入研發投入*客戶關系這一交互項。回歸結果如表2所示。

據表得出如下結果。

模型1F=1.794(P

四、研究結論及建議

(一)研究結論

本文以2007~ 2016年滬深A股2432個上市公司為樣本,結合上市公司財務、經營、資本結構、發展狀況指標綜合考慮客戶關系對企業研發投入作用于創新績效的影響。實證研究結果表明。

1.企業研發投入與創新績效有顯著正相關關系,在系列企業具備同等水平的總資產、現金流及董監高持股比相近的情況下,企業研發投入增加可顯著提升企業未來創新績效。

2.客戶關系對企業研發投入與創新績效有顯著調節作用,在企業研發投入達到一定的企業負擔能力并且對創新績效產生了持續且顯著正效應情況下,客戶關系能對研發投入與創新績效關系起到顯著調節作用,實現進一步正效應。

(二)建議

1.加大技術創新投入與人才引進,合理分配研發投入比例

技術創新投入是企業實現技術創新的必要條件。在技術創新投入中,研發投入的增加可以明顯地提高技術創新績效。企業一方面應當加強對現有員工的繼續教育與培養,加大員工深造支出;另一方面,企業還應該加強對應專門人才的引進。

2.加快建設產學研合作平臺,提高研發投入的績效產出

各地政府應當加大基礎設施的投入,加快建立不同層級的高新技術產業園,形成產學研一體化的學校一科研院所一企業的綜合性平臺,為企業加大研發投入提供更完善的政策扶持。

3.緊密與主要客戶的聯系,識別、培育、把握主體客戶需求

將客戶納入創新過程是企業實現開放式創新的關鍵手段。企業在開發新產品時,應充分重視客戶意見,在概念設計階段就讓客戶參與進來,隨客戶的動態需求而調整研發與專項資產投入方向。

企業需采取識別一培育一把握客戶需求一體化。識別方面,利用企業與客戶之間溝通來強化企業內部研發投入方向性建設:培育方面,組織適應環境變化的內部學習來應對客戶的改變:把握方面,將產品服務更新運用于知識管理。

參考文獻:

[1]莊觀音.高新技術產業技術創新投入類型對技術創新績效的影響研究[D].云南財經大學,2018.

[2]曹勇,蘇鳳嬌,趙莉.技術創新資源投入與產出績效的關聯性研究——基于電子與通信設備制造行業的面板數據分析[J].科學學與科學技術管理,2010,31(12):29-35.

[3]李晶晶.關于高新技術企業研發投入的績效評價分析[J].大眾投資指南,2018 (12).

[4]殷楓.供應商一客戶關系對公司行為影響的文獻綜述[J].會計之友,2016(3).

[5]李姝,翟士運,古樸.大客戶關系如何影響企業技術創新?[J].科學學研究,2018(7).

[6]趙秀云,周晨.客戶關系型交易對資本結構的影響——關系專用性資產的調節作用[J].商業研究,2017(10).

[7]張慧菲.客戶關系學習對產品創新績效的影響研究[D].華僑大學,2014.

[8]盧俊義,王永貴.顧客參與服務創新與創新績效的關系研究——基于顧客知識轉移視角的理論綜述與模型構建[N].管理學報,2011(10).

[9]曾德明,周濤.企業知識基礎結構與技術創新績效關系研究——知識元素間關系維度新視角[J].科學學與科學技術管理.2015,36(10):80-88.

[10]王勇,劉志遠.供應商關系與企業現金持有——來自中國制造業上市公司的經驗證據[J].審計與經濟研究,2016,31(01):83-91.

[11]張潔.企業研發投入、資源特征與創新績效關系研究——組織“行為一特征”匹配視角[J].科技進步與對策,2018,35(02):82-89.

[12]黃知之.面向用戶創新的客戶關系管理研究[D].武漢理工大學.2014.

[13] Jennifer Itzkowitz.Customer and cash: How relation-ships affect suppliers' cash holding[J].Joumal of Corporate Fi-nance,2013(19):159-180.

作者簡介:

潘佳杰,鄭璐,周厚澤,周源,顏寧萱,浙江工商大學,浙江杭州。