金龍汽車股份有限公司償債能力分析

2019-09-10 07:22:44徐萍

商訊·公司金融 2019年6期

摘要:一個公司能不能長遠的發展和其企業能不能及時償還債務以及其自身的信譽有很大的關系。企業對于借款、周轉等一系列的運行方式應當具有一定的償還能力。選擇與一個企業的合作首先要看其公司自身的償債能力,其次就要看它的信譽是否良好。償債能力的好壞嚴重影響著企業的信譽度。一個企業能否正常長久的運營下去一看盈利二看償債,本文就企業債償問題以方正科技有限公司為例進行分析。

關鍵詞:償債能力;短期;長期

一、引言

企業的償債能力一般分為短期與長期。短期償債能力的高低直接體現了企業承擔風險的能力,以及企業流動資產的運營情況。而長期債償能力則是反映了一個企業債務償還的能力的一種體現。其中長期償債能力也被企業債權人和投資者所關注,企業的長期償債能力高也影響著投資者投資這個企業,為企業帶來足夠的資金,增加該企業的整體能力:同時,企業債權人也能通過長期償債能力正確的判斷該公司的經營狀況,為企業指引正確的發展方向。

二、金龍汽車公司償債能力分析

(一)短期償債能力

短期的負債能力主要看它的營運資本,營運資本是流動資產與流動負債的差值也是直接反應短期的負債償還的能力指標。除此之外,負債償還能力還體現在流動、速動以及現金流量的比率等。

金龍汽車股份有限公司主要經濟來源于旅游客車大巴車之類的各種客車。對于短期償債能力的分析如下。

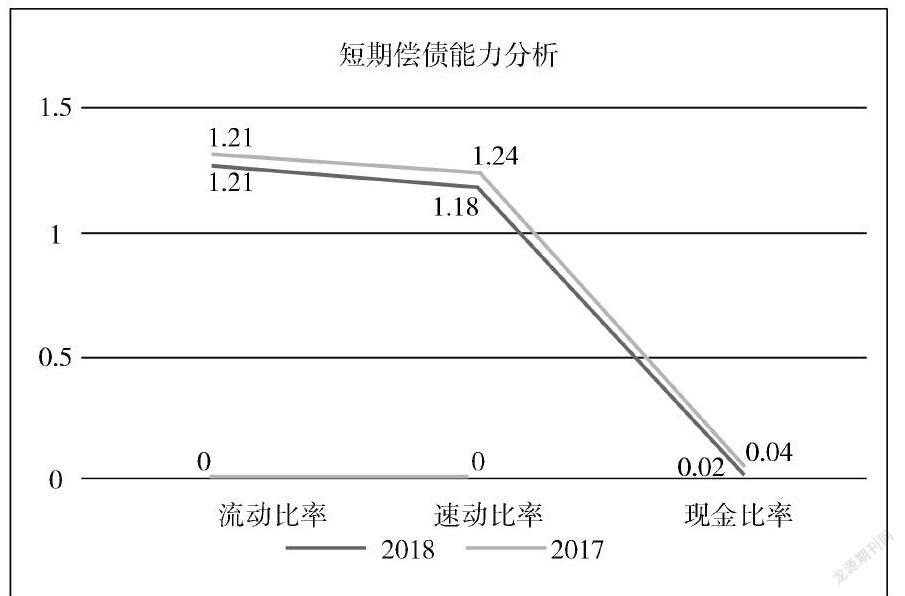

如表1所示該企業的流動比率、速動比率以及現金比率在2017~2018年的增減變動情況。該公司的流動比率在2017年是1.31%,2018年是1.27%。同比下降了0.04%,說明了該公司的流動負債的能力相比2017年偏低,企業的一年內的還款能力在下降。該公司2017年的速動比率為1.24%,2018年的速動比率為1.18%。同比下降了0.06%,該公司的可以迅速變現的流動資產相比去年變少了,償還流動負債的能力變弱了。而該公司的現金比率2017年和2018年的變化不是很大。由此可知2018年該公司的短期償還債務的能力較2017年相比下降了一些,但是變化不是很大,說明該企業的資產變現的能力有待進一步的加強和改善。

下圖是該公司短期償債能力的折線圖,可以更加直觀地體現出短期償債能力逐年的增減變化幅度的大小,這兩年相比變化的幅度不是很大,趨于穩定狀態。

(二)長期償債能力

長期償債能力對于企業來說就像是一種檢查監督,它反映了企業的潛在的財務風險以及公司的決策方向。

如表2所示,2018年與2017年的資產負債率同比上升了2%.產權比率同比上升了59.5%。說明了金龍汽車公司長期償債正逐年呈上升趨勢,特別是產權比率2018年上升的幅度明顯增大,說明了企業的財務風險在增大,企業應進一步地做好防范風險的可能。

三、償債能力指標分析

(一)短期償債能力指標

1.營運資本:指的是企業的流動資產在還清債務的前提下剩余的部分金額。此項指標是用于企業償債能力的絕對性指標。金額為正為資金的溢余,金額為負為資金的短缺。

2.流動比率:一般來說速動比率越高表明企業負債的能力越強,但是這不是絕對的。流動比率過高的話會導致企業的資金閑置,增加一定的風險。

3.速動比率:企業可短時間迅速可變現的資產,速動比率越高,代表償債能力越強,一般的速動比率為1比較合適,但是這不是絕對的。

4.現金比率:現金比率大,表明企業的創造現金的能力強更表明企業償還到期的債務能力強。

(二)長期償債能力指標

1.資產負債率:對于債權人來說資產負債率越低越好,本息回收的風險小一些:但是對于投資者來說資產負債率越高越好,這樣原始股東就容易保持對企業的控制權以確保其自身的利益。

2.產權比率:產權比率越低表明企業的還款能力越高,風險程度越小。四、償債能力的影響因素

(一)影響短期償債能力的因素

一般對于短期償債能力的影響因素一般是公司內部自身的管理結構(包括資產和負債方面)以及企業的融資能力等:還有一部分的原因是企業外部的,具體包括國家宏觀調控政策的內容、向銀行貸款以及市場經濟發展的程度。

內部因素:企業如果流動資產的比重比較大說明該企業的償還負債能力性比較而言就比較強,而企業對于流動負債的償還需要流動資產的流動性高來解決。而且企業的流動負債的償還期限是否集中也會影響該企業的償債能力,影響該企業的正常經營活動。而企業的融資能力也會影響企業的償還能力,有的企業明明償債能力的指標不高但是它可以通過貸款等迅速籌到大量的資金,總能按期還款:而有的企業雖然它的償債能力很高,但是它在一定期限內的還款能力很薄弱,這樣的話是不足以判斷該企業的實際償債能力。由此可見,對于企業來說融資能力有時也嚴重影響著企業的償債能力。

外部因素:國家市場經濟的宏觀調控對于企業的發展具有重要的影響。國家市場經濟穩定企業的償債能力就會維持穩定的發展,反之經濟市場出現混亂會導致企業的存貨增加,國民的購買力下降,企業的資金周轉不開,那么企業的短期償債能力也會隨之下降,嚴重的話會加速企業的破產。對于企業來說其自身的信譽度是很重要的,信譽度高的話銀行會放心的貸款,其償債能力也會隨之提高。一般來說,銀行貸款在我國是很普及的。

(二)影響長期償債能力的因素

企業的營業收入對于企業長期的還款有很大的影響,企業資金充足的話遇到突發事件或對于過去不確定的事項以及潛在的風險可以防患于未然。長期經營租賃對于企業來說也是一筆長期的負債但是又不能當成長期負債,所以要單獨處理。還有一種是對于銷售的產品.有的種類在銷售時會做一些擔保(如保修、包換等)。這種銷售產品會伴隨著一種潛在的長期負債,企業應及時做出決策避免出現更大的風險。

五、企業償還能力的措施

(一)企業管理者的決策

一個企業的發展與企業的核心人才的有無密不可分,更與其管理者的思想方向密切相關,好的管理者對于企業的把控以及正確的決策決定著該企業發展道路的長遠程度。

(二)速動比率

速動比率是企業的一種防范能力,企業不到出現經濟危機等重大財務風險不得采取此項措施。

(三)加強企業內部的管理

企業的產品庫存管理尤為重要,是否有存貨以及存貨量的多少,這些企業管理者一定要提前考慮以及提前做好預算等計劃。還有產品的質量把關一定要做到位,如果企業的產品質量不合格的話,企業將會損失大量的資金以及市場的信譽度。前者事小,但是后者因此損失的就不只是金錢了。企業的產品宣傳也是極為重要的,如果一個企業生產的產品沒有人知道了解的話,企業大量生產就賣不出去,就會導致企業的產品大量壓貨,導致企業的存貨急劇增加,造成很嚴重的后果。企業應該重視管理人員的選拔與培養,招收那些高素質的人才。

(四)企業的盈利能力

一個企業的盈利能力可以吸引投資者的投資,企業的生存與發展都離不開盈利能力。這是一個企業的直接能力的體現。企業應該時刻綜合分析國內市場經濟順應時代的變化與趨勢,及時的改變企業策略與時俱進,改善企業的管理模式與經營方式,增強企業的盈利能力。

六、小結

企業償債能力大多對企業來說是好的,因為這代表著企業的籌集資金的能力很強。企業應該重視短期償債能力與長期償債能力的逐年變化以及及時地避免潛在的財務風險問題。規避一些對企業發展有阻礙的問題。但是也有一些企業因為負債問題以及各種債務問題導致企業的經濟危機甚至是破產結果。因此,企業應該重視償債能力分析,做好決策,規避風險。

參考文獻:

[1]鄒偉娟,盧呈.償債能力比率分析法改進建議[J].合作經濟與科學.2016.

[2]何巧玲.基于償債能力的財務風險分析——以X交通建設公司為例[J].山東紡織經濟.2018(5).

[3]陸婷.企業償債能力的研究分析[J].經濟論壇,2018.

[4]高思琦,宗聲.企業償債能力分析[J].經濟研究.2016.

[5]楊毅.企業償債能力分析[J].企業論壇,2015.

作者簡介:

徐萍,湖北大學知行學院,湖北武漢。