營運資本管理政策對企業績效的影響研究

2019-09-10 18:16:54王丹

商訊·公司金融 2019年6期

摘要:文章以2008年~ 2017年51家有色金屬行業上市公司作為研究對象,從營運資本投資政策和營運資本融資政策兩個方面對企業績效的影響進行實證分析研究,研究發現:我國有色金屬行業上市公司所采用的營運資本管理政策的激進程度,無論是投資政策還是融資政策,均與企業績效沒有顯著關系。

關鍵詞:有色金屬行業;營運資本管理政策;企業績效

一、引言

我國是世界上最大的有色金屬生產國,在國民經濟的發展中,有色金屬作為支柱產業,起著非常重要的作用,關乎國民經濟的長遠發展,因此,企業績效作為現代企業在經營管理過程中首要的考核內容,受到學者的廣泛關注。但是隨著國內有色金屬市場乃至國際市場的競爭愈來愈激烈,有色金屬行業迎來了諸多挑戰,營運資本是企業生產經營活動的“血液”,營運資本管理對企業盈利性的影響作用越來越凸顯,對于有色金屬行業來說,加強營業資本管理效率,是提升企業績效的關鍵。

二、理論分析

(一)有色金屬行業上市公司營運資本的特點

有色金屬行業上市公司與一般行業相比,屬于典型的資金密集型企業,需要大量的資金來滿足原材料的采購和生產設備的配置,以維持企業的正常運轉。并且,作為基礎性產業,有色金屬行業與其原材料供應方如采掘業等上游產業以及制造業、建筑業等下游產業的關聯度很高,形成一條緊密的產業鏈,所以,為了加強資源整合,提高行業集中程度,需要有更多的營運資金進行支撐。然而,隨著金融危機的爆發,世界經濟陷入低迷,銀行采取了緊縮的放貸政策,嚴控貸款數額,因此,加強對有色金屬行業的營運資本管理尤為重要。

(二)營運資本管理政策

營運資本管理政策是確定企業每一種流動資產的目標水平,以及為流動資產進行融資而選擇的途徑與方式的政策,包括營運資本投資政策和營運資本融資政策。科學合理的營運資本管理政策能夠使企業保持必要且恰當的流動資產水平,以此提高企業績效,而企業依據自身可以承受的整體風險水平和收益水平,來選擇不同類型的營運資本管理政策。

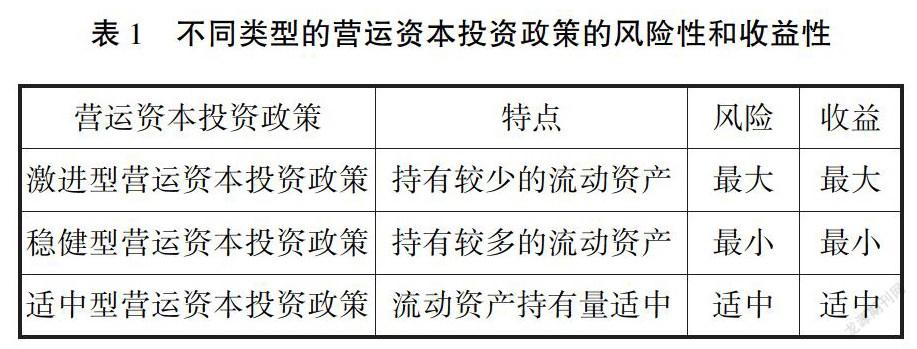

1.營運資本投資政策

營運資本投資政策的制定,目的在于確定一個恰當的流動資產持有水平,在流動水平下,企業既能夠最大化地發揮資金的使用價值,維持日常經營,帶來更多收益,又能夠承受其帶來的風險。流動資產缺乏盈利能力,但如果企業不持有或少持有流動資產,將更多資金用于能給企業帶來利益的非流動資產項目上,企業就會面臨較高的財務風險,影響生產經營活動的正常運轉。如果企業持有較多的流動資產,雖然會降低財務風險,但同時也降低了資金的使用效率,增大機會成本和持有成本。因此,企業需要多方面平衡風險和收益之間的關系,以確定最優流動資產持有水平。營運資本投資通常分為以下三種類型。

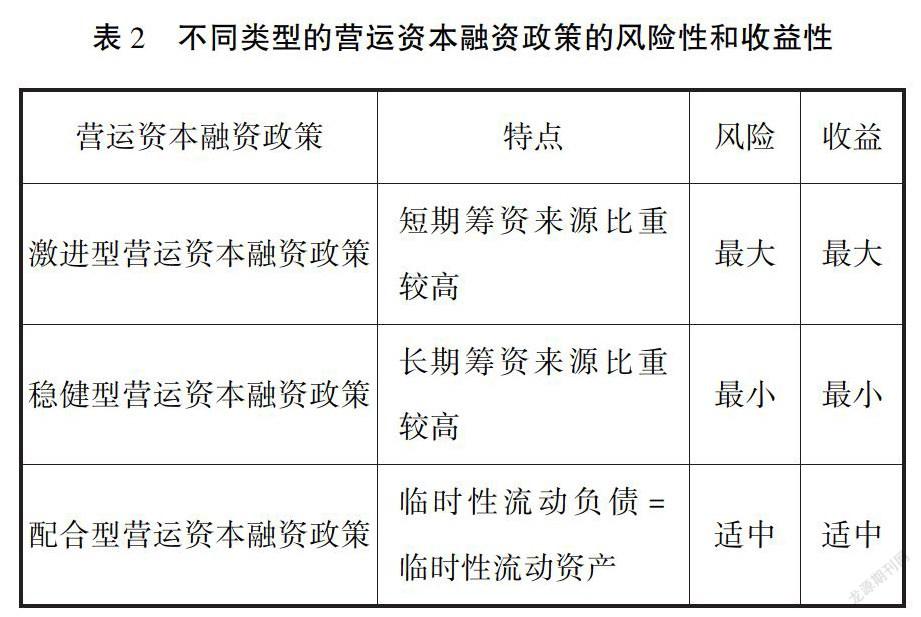

2.營運資本融資政策

營運資本融資政策,主要涉及流動資產的資金來源問題,即長期資本和短期資本占流動資產的比例問題。對于流產資產所占用的資金來說,如果長期籌資來源比重較高,說明企業的融資政策較為保守,償債壓力較小;如果短期籌資來源比重較高,說明企業采取的是激進型的融資政策,流動資產資金來源不具有持續性,償債壓力較大。具體來說,營運資本融資政策通常分為以下三種類型。

三、實證研究

(一)提出假設

流動資產相對缺乏盈利能力,當企業采取激進型營運資本投資政策時,流動資產占總資產的比例較小,說明企業可以將更多的資金用于非流動資產項目,則企業有更多的可能獲得更高的收益:相反,如果企業采取保守型營運資本投資政策,即流動資產持有量占總資產的比例較大時,企業將面臨更大的持有成本和機會成本,預期收益也將變低。故提出以下假設。

假設1:有色金屬行業營運資本投資政策激進程度與企業績效正相關。

對于有色金屬行業上市公司而言,原材料供應商對其影響很大,如果采取激進型營運資本融資政策,流動資產資金主要來自短期籌資,企業面臨較大的償債壓力,一旦資金管控失調,失信于供應商,會置企業于經營風險之中,損害企業績效。故提出以下假設。

假設2:有色金屬行業營運資本融資政策激進程度與企業績效負相關。

(二)樣本選擇與數據來源

本文選取2008~ 2017年我國滬深兩市A股有色金屬行業上市公司為樣本,數據來源于CSMAR數據庫,剔除了ST、*ST和有數據缺失的公司后,最終保留了51家公司作為研究對象,獲得507個有效樣本觀測值,并采用exce12010和stata13.0進行統計分析。

(三)變量選取

評價企業價值的指標有很多,本文選取其中比較常用的并且容易獲得的指標作為被解釋變量進行實證分析,即總資產報酬率(ROA),該指標數值越大,表示企業的績效水平越高。基于相關參考文獻和上文中假設的提出,本文分別從營運資本投資政策、營運資本融資政策兩大方面選取流動資產比例和流動負債比例作為解釋變量。此外,影響企業績效水平的因素有很多,為了使分析結果更加準確,本文在參考相關文獻的基礎上,引入公司規模、主營業務收入增長率和資產負債率這三個指標作為控制變量。具體的變量名稱如表3所示。

(四)營運資本管理政策對企業績效影響的檢驗結果分析

1.回歸模型設定

針對上文提出的2個假設,分別建立以下模型。

模型1:ROA =Po+Pl CAT +P2 ALR +p3 SG +p4 SIZE+IJL

模型2:ROA=β0+β1CLT+β2ALR+β3SG +β4SIZE+μ,

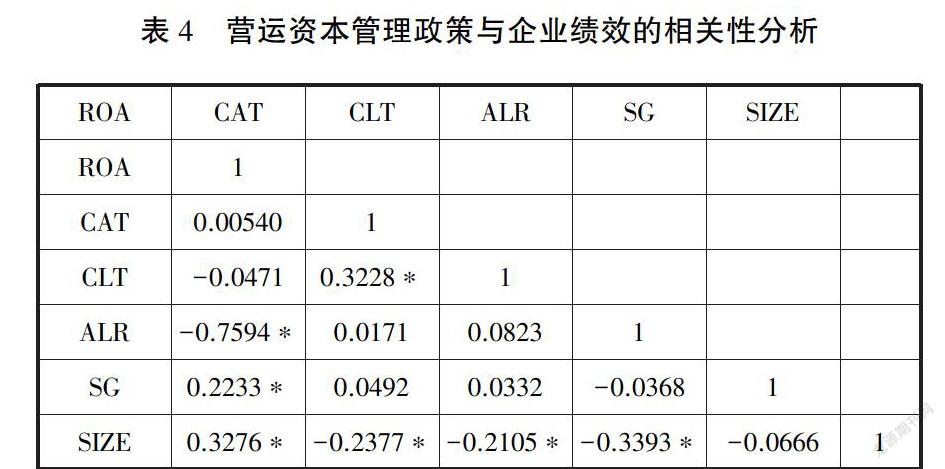

2.相關性分析

備注:*表示顯著性超過0.05

上表列示了本文模型所選用的企業績效變量、營運資本管理政策變量以及三個控制變量之間的相關系數,結果顯示,流動資產比例(CAT)與總資產報酬率(ROA)的相關系數為正,表示流動資產比例越高,企業績效水平越高,與假設1的內容相吻合。流動負債比例(CLT)與總資產報酬率(ROA)的相關系數為負,表示降低流動負債比例可以提升企業績效水平,與假設2的觀點相符。此外,主營業務收入增長率(SG)和公司規模(SIZE)與總資產報酬率(ROA)均呈正相關關系,而資產負債率(ALR)與總資產報酬率(ROA)之間則呈負相關關系,均與預期的假設一致。同時,自變量與控制變量之間的相關系數均小于0.5.表明各個變量之間的獨立性較好,不存在嚴重的多重共線性問題。

3.回歸分析

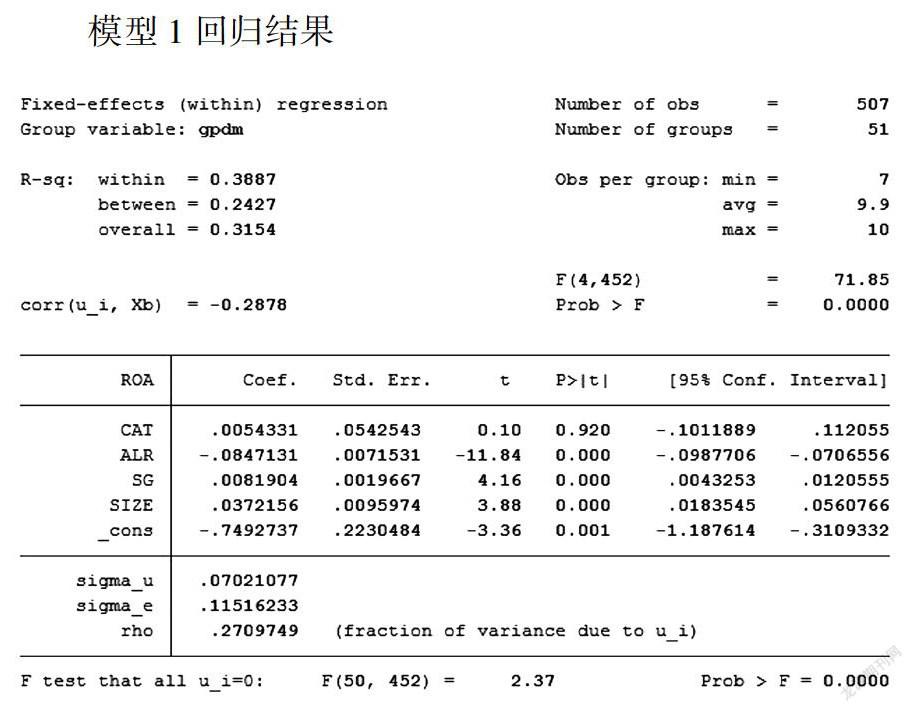

模型1回歸結果

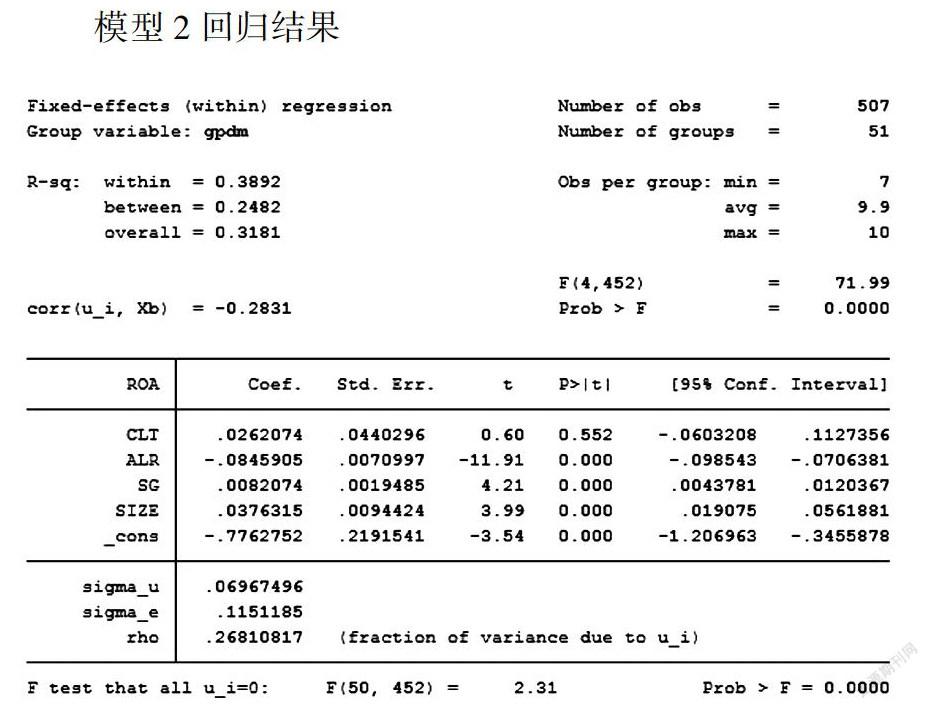

模型2回歸結果

通過上圖可知,模型1和模型2的F檢驗P值均為0.0000,這表明兩個模型的整體效果較好。模型1中,流動資產比例與總資產報酬率作回歸分析的P值高達0.92.未通過顯著性水平檢驗,這說明上文中的假設1并不成立,也就是說對于有色金屬行業來說,不管采用的營運資本投資政策是激進型還是保守型,都不會顯著影響企業的績效水平。但是,資產負債率、主營業務收入增長率和企業規模這三個變量的P值均為0.000,這表明這三個指標對企業績效有顯著的影響,企業可以想方設法從這些方面人手來提高企業績效。

模型2的回歸結果則與模型1呈現出相同的結論,即流動負債比例并未對總資產報酬率起直接的影響作用,假設2也不成立。

四、研究結論

本文主要研究了我國有色金屬行業上市公司營運資本管理政策是否與企業績效存在關系,經過實證研究,明確了在有色金屬行業里,企業采用營運資本管理政策的激進程度與績效之間不存在顯著的線性關系,明確了資產負債率較低、主營業務收入增長率較大、公司規模較大的企業更容易獲得較高的績效水平,營運資本管理政策的激進與保守的選擇,企業應更多地根據自身的實際運營情況,科學、合理、靈活地進行營運資本管理,而不是拘泥于某種特定的營運資本管理政策。

參考文獻:

[1]汪平,閆甜.營運資本、營運資本政策與企業價值研究——基于中國上市公司報告數據的分析[J].經濟與管理研究,2007(03):27-36.

[2]王秀萍,谷雨桐.營運資本管理與公司績效的相關性研究——以山東省創業板上市公司為例[J].會計之友,2016(15):31-35.

[3]賈嬌.營運資本管理政策對電力企業價值的影響[J].合作經濟與科技,2015(05):132-134.

[4]鄭理惠.營運資本管理對企業價值的影響研究——以批發零售業公司為例[J].中國鄉鎮企業會計,2018(07):103-105.

[5]王靜.淺議小企業營運資本管理及其與企業價值的關系[N].北京市工會干部學院學報,2017,32(02):42-46.

[6]杜小艷.房地產上市公司營運資本管理對企業績效影響研究[D].西安科技大學,2018.

[7]周小芳.有色金屬行業上市公司營運資金管理對企業價值影響的實證研究[D].江西理工大學,2015.

作者簡介:

王丹,湖南工業大學經濟與貿易學院,湖南株洲。