不同董事會類型下內控缺陷認定標準的治理效應檢驗

2019-09-10 00:25:03李慶玲沈烈

財會月刊·下半月 2019年3期

李慶玲 沈烈

【摘要】以2014~2016年上市公司所披露內控缺陷定量認定標準為樣本,實證考察董事會制定內控缺陷認定標準方向(嚴格或寬松)對內控缺陷治理作用的影響,并進一步研究不同董事會類型下治理作用的差異性。研究發現:內控缺陷認定標準寬嚴程度與內控缺陷披露與否以及缺陷披露數量顯著負相關,表明在其他條件不變的情況下,公司董事會制定標準越嚴格,內控缺陷披露概率越小,對外披露的缺陷數量越少,內控質量明顯改善。進一步研究董事會類型的調節作用發現,當董事會類型為外部董事主導型時,公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,對外披露的缺陷數量越少,且相比非國有企業,這種治理作用在國有企業中效果更顯著一些。

【關鍵詞】董事會類型;內控缺陷;內控缺陷認定標準;產權性質

【中圖分類號】F275 【文獻標識碼】A 【文章編號】1004-0994(2019)06-0017-10

一、引言

由于制度設計者的有限理性和企業經濟環境的不確定性,內部控制(以下簡稱“內控”)制度只能最大限度地為內控目標的實現提供合理保證。完美運行的內控幾乎是不存在的,實務中內控目標的實現受到眾多不可控因素的影響,從而表現為一種“契約不完備性”[1]。內控缺陷認定是判定企業內控有效與否的重要依據,是董事會開展內控評價的核心環節[2],而內控缺陷認定標準是董事會進行內控缺陷認定的準繩。內控評價是指董事會對照業已制定的內控缺陷認定標準,查找和分析企業內控系統中存在的妨礙內控目標實現的各種控制漏洞、目標偏離等,并有針對性地督促落實整改,全方位優化管控制度,完善內控體系。內控缺陷認定標準,即董事會認為一項缺陷在何種重要性水平下構成內控重大、重要或一般缺陷。董事會對公司整體運營負有最終責任,當仁不讓地處在內控運行是否有效的第一責任人位置上,相關內控規范性文件明確指出董事會應對內控的建立健全以及有效實施負責。當董事會制定嚴格的內控缺陷認定標準并依據其開展內控評價時,可以及時發現內控體系中存在的薄弱環節與關鍵風險點,從而監督管理層加強內控建設,最終實現內控質量提升;當董事會制定寬松的內控缺陷認定標準并據此開展內控評價時,隱藏在企業經營活動中的風險可能不能及時得到預警,企業偏離目標的可能性加大[3],最終導致內控缺陷數量攀升、缺陷認定等級上調。

董事會類型在相關法規中并沒有明確的界定。董事會屬于集體決策機構,凡是擁有董事會控制權的一方,不論是內部董事還是外部董事均可以控制董事會[4]。當董事會構成中外部董事居多、董事會控制權由外部董事主導時,其治理作用主要體現為監督效應,董事會類型可歸屬于“外部董事主導型”;當董事會構成中內部董事居多、董事會控制權由內部董事主導時,其治理作用主要體現為咨詢決策效應,董事會類型可歸屬于“內部董事主導型”[5]。不同類型的董事會,其發揮的監督職能與咨詢決策職能不同,呈現出不同的董事會治理效應,從而對內控缺陷認定標準制定的影響機理也不同。那么,內控缺陷認定標準的制定方向(嚴格或寬松)究竟如何影響企業的內控缺陷信息披露情況呢?不同類型董事會下內控缺陷認定標準的治理效果又有何不同呢?這有待本文進行實證檢驗。

本文通過對2014~2016年主板上市公司內控評價報告所披露的財報與非財報、重大與重要缺陷定量認定標準進行實證研究,考察董事會制定內控缺陷認定標準方向(嚴格或寬松)對內控缺陷治理作用的影響,并進一步研究不同類型董事會下內控缺陷認定標準制定方向對內控缺陷的治理作用差異。本文可能的貢獻為:從董事會制定內控缺陷認定標準方向(嚴格或寬松)角度,探究了董事會治理內控缺陷的深層機理,拓展了驗證董事會治理效率問題的研究視角,豐富了公司治理與內控的相關文獻。

二、理論分析和假設提出

(一)內控缺陷認定標準的治理效用

我國企業內控規范體系旨在規范和加強企業內控建設,提高企業經營管理水平,增強企業風險防范能力,最終促進企業實現發展戰略。內控缺陷的存在可能會導致企業無法實現內控目標,進而無法合理保證其所依附的組織或單位目標的實現[6]。財務報告的可靠性、運營的效率和效果及法律法規的遵從性既是COSO內控整合框架的三大目標要求,也是我國企業內控規范旨在實現的內控基本目標。內控缺陷信息作為資本市場上的一種消極因素,勢必為使用內控信息的各方利益相關者帶來一定的經濟后果。因而,相比那些未披露內控缺陷的公司,披露內控缺陷的公司通常會面臨較高的資本成本,比如貸款利率上升、更嚴格的非價格條款以及更差的信用評級等[7-10]。若公司未能改進以前年度披露的內控重大缺陷,尤其是公司整體層面重大缺陷,那么資本市場對內控缺陷和重大缺陷披露是負的價格反應[11],投資者的反應是調整風險評估水平[12]。那些未改進重大缺陷的公司更容易收到修改的審計意見和持續經營意見[10]。從而,那些披露內控重大缺陷的公司表現出較低的盈余穩健性,面臨財務報告的可靠性降低、企業資本成本負擔加重、投資者信心受影響等一系列的經濟后果。內控評價合理有效地開展,有助于識別企業內控設計與運行環節中存在的各類缺陷與不足,及早防范偏離目標的各種風險。

內控缺陷認定標準是公司開展內控評價的依據,內生于企業內控長遠發展需要,內控缺陷認定標準制定方向(嚴格或寬松)必然會影響企業內控缺陷等級的認定。給定的其他條件相同時,內控缺陷認定標準臨界值設置得越高(即標準越寬松),一項業已存在的缺陷就越不容易達到該標準,董事會當下自查的缺陷數量雖然降低,然而隱藏在內控環節中的各種風險和漏洞便不能及時得到預警和控制,企業偏離目標的可能性加大;相反,內控缺陷認定標準臨界值設置得越低(即標準越嚴格),一項業已存在的缺陷就越容易達到該標準,董事會當下自查的缺陷數量雖然增加,但隱藏在內控環節中的各種風險和漏洞便可能得到及時預警和控制,從而極大地降低企業偏離目標的可能性[5]。內控缺陷認定標準設定高低將直接影響內控缺陷的存續,而內控缺陷信息的披露向資本市場傳遞了企業內控設計與運行無效的“負面信號”,董事會對于內控設計與運行的無效承擔首要責任。

當董事會制定嚴格的內控缺陷認定標準并依據該嚴格標準開展內控評價自查時,可以及時發現內控體系中存在的薄弱環節與關鍵風險點,監督管理層加強內控建設,最終實現內控質量的提升;當董事會制定寬松的內控缺陷認定標準并依據該寬松標準開展內控評價自查時,隱藏在企業經營活動中的各種風險和漏洞可能不能及時得到預警,企業偏離目標的可能性加大,最終導致內控缺陷數量攀升、缺陷認定等級上調。基于以上分析,提出如下假設:

H1:在其他條件不變的情況下,公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,對外披露的缺陷數量越少。

(二)不同董事會類型下內控缺陷認定標準的治理效應差異

代理理論認為,當管理層的私人目標函數有悖于股東的目標函數,且管理層存在最大化其私人控制權收益的動機時,內部董事過于依附于CEO導致其監督職能弱化,容易偏離股東目標函數。相反,如果外部董事在董事會中占據多數席位,可避免董事會的尷尬地位,因而由外部董事占優型的董事會被認為是更好的監督者[13,14],Johnson等[15]研究董事會參與公司重組的情況發現,外部董事主導型董事會將在其他公司治理機制失效的情況下發起公司重組。Faleye等[16]認為監督強化型董事會里,獨立董事將大量時間用于履行監督職責,董事會監督質量會提高,然而,過分強調監督職責會弱化董事會的咨詢職責。萬偉、曾勇[17]發現在董事會投資決策過程中,外部董事占優型董事會可以有效監督制衡內部董事,通過確保內部董事信息傳遞渠道的收益性,較好地發揮外部董事的監督職能,提高企業投資績效。不同類型的董事會所發揮的監督職能與咨詢決策職能不同,從而對內控缺陷認定標準制定的影響機理也不同。

當董事會類型為內部董事主導型時,整體上被視為“友好型董事會”,董事會咨詢決策職能突顯,監督職能弱化,董事會成員整體上與股東利益可能不一致,是接受董事會監督的一方,制定更為寬松的內控缺陷認定標準較符合管理層降低自身約束的預期[5]。內部董事任職于公司內部,且處于職位低于CEO這樣尷尬的處境,當管理層的談判能力過強時,內部董事很容易被管理層俘獲,使董事會的監督效力大打折扣,變成“管理層的董事會”,傾向于制定更為寬松的內控缺陷認定標準,降低對自身的約束。外部董事來源于企業外部,需要借助內部董事和管理層分享的內部信息發揮咨詢與決策職能,內部董事主導型董事會作為“友好型董事會”往往可以激發管理層主動與其分享內部信息的意愿,有利于降低外部董事與管理層之間的信息不對稱。若外部董事與內部董事和管理層能夠進行充分的信息溝通、真正了解企業經營過程中的薄弱環節和風險點所在,則傾向于制定合理的內控缺陷認定標準。然而,內部董事主導型董事會不會輕易把控制權委托給外部董事,最后,必然傾向于制定更為寬松的內控缺陷認定標準。

當董事會類型為外部董事主導型時,董事會監督職能突顯,董事會成員整體上與股東利益函數一致,追求企業價值最大化,具有提升企業內控質量的意愿,傾向于制定更為嚴格的內控缺陷認定標準,及早警示企業生產經營過程中存在的風險點,及時將風險控制在可控范圍之內[5]。然而,內部董事任職于公司內部,相較于外部董事而言具有天然的信息優勢,可以更好地發揮咨詢與決策職能,若外部董事與內部董事及管理層能夠進行充分的信息溝通、真正了解企業經營過程的薄弱環節和風險點所在,傾向于制定合理的內控缺陷認定標準,否則傾向于制定更為嚴格的內控缺陷認定標準。事實上,更多的時候外部董事主導型董事會的監督職能突顯,不利于激發管理層主動與其分享內部信息的意愿,往往面臨著更為嚴重的信息不對稱,最后,必然傾向于制定更為嚴格的內控缺陷認定標準。當其制定嚴格的內控缺陷認定標準并依據該標準開展內控評價時,可以及時發現內控體系中存在的薄弱環節與關鍵風險點,監督管理層加強內控建設,最終實現內控質量的提升。基于上述分析,提出如下假設:

H2:在其他條件不變的情況下,當董事會類型為外部董事主導型時,董事會制定內控缺陷認定標準越嚴格,內控缺陷披露概率越小,對外披露的缺陷數量越少。

三、研究設計

(一)樣本選擇與數據來源

1.樣本選擇。本文選取2014~2016年主板上市公司內控評價報告所披露的財報與非財報、重大與重要缺陷定量認定標準作為研究樣本。內控缺陷具體認定標準通常采用多個評價指標、多重標準臨界值予以多維度衡量[18],為更好地考量與比較內控缺陷認定標準的缺陷治理作用,本文將樣本細化至上市公司分類、年度、財報與非財報、內控缺陷認定標準評價指標以及重大與重要缺陷認定標準進行研究,構建出“公司一年度一財報與非財報一標準評價指標一缺陷級別”等多重維度的研究數據。

為增強研究的可靠性與可比性,對樣本做如下處理:首先,剔除樣本數據存在明顯錯誤與缺失的公司;然后,剔除金融保險行業與ST、*ST公司;最后,剔除行業樣本量過少、不足以形成有效檢驗結論的公司。2014~2016年共計獲取有效觀測值16222個,其中2014年5388個、2015年5408個、2016年5426個。

2.數據來源。內控缺陷具體認定標準數據來源于巨潮資訊網,對內控評價報告進行手工整理與統計而得。上市公司內控缺陷性質及缺陷數量數據來源于迪博內部控制與風險管理數據庫的“內部控制評價缺陷數量庫”。董事數據來源于CSMAR數據庫,結合公司年度報告與董事會公告,進行手工整理與統計以確定董事會類型數據。其他公司治理數據、財務數據均來源于CSMAR數據庫。另外,為消除極端值的影響,本文對所有使用到的連續變量按上下1%分位數進行了Winsorize處理。

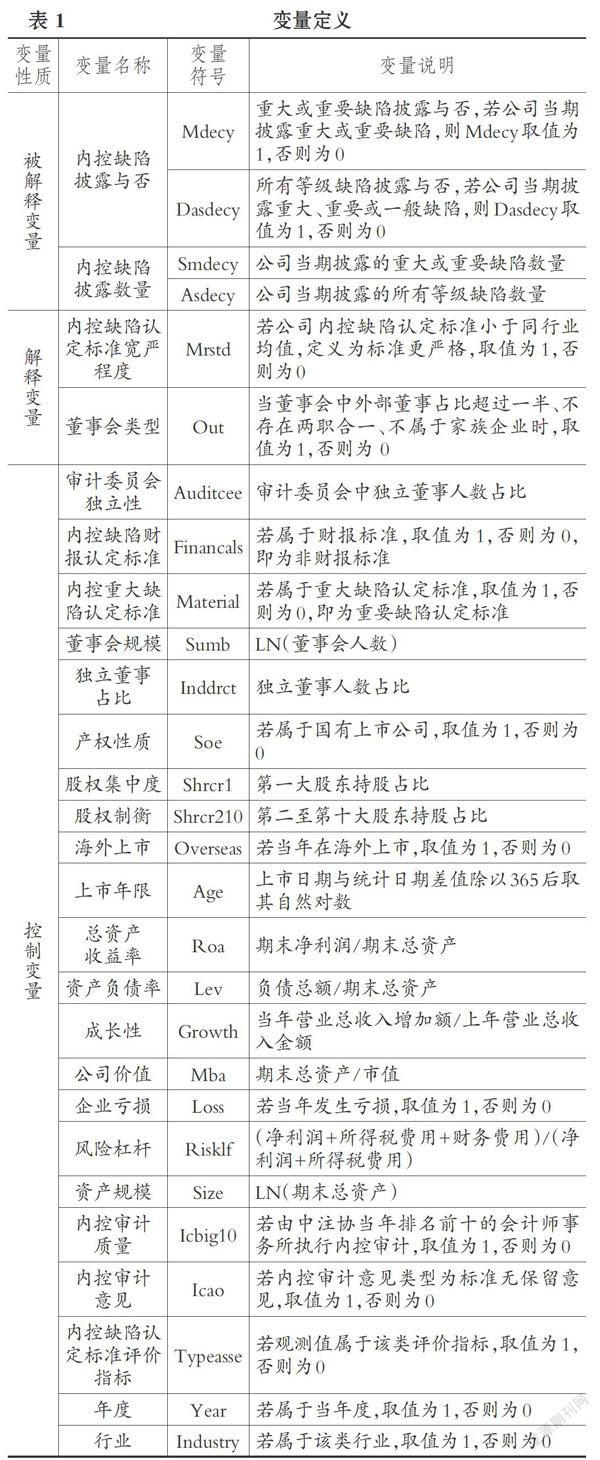

(二)變量定義與說明

1.內控缺陷。內控缺陷變量將從缺陷披露與否和披露數量兩個維度加以衡量。具體定義如下:

(1)內控缺陷披露與否,為虛擬變量。分別以公司內控評價報告中重大或重要缺陷披露與否(Mdecy)和所有等級缺陷(含重大、重要和一般缺陷)披露與否(Dasdecy)來衡量。其中,若公司當期披露重大或重要缺陷,則Mdecy取值為1,否則為0;若公司當期披露重大、重要或一般缺陷,則Dasdecy取值為1,否則為0。

(2)內控缺陷披露數量,分別以公司內控評價報告披露的重大或重要缺陷數量(Smdecy)和所有等級缺陷(含重大、重要和一般缺陷)數量(Asdecy)來衡量。

2.內控缺陷認定標準寬嚴程度(Mrstd),為虛擬變量。若上市公司內控缺陷認定標準小于同行業均值,表明其標準相對嚴格,定義Mrstd=1,否則為0。

3.董事會類型(Out),為虛擬變量。當董事會中外部董事占比超過一半、不存在兩職合一、不屬于家族企業時,董事會類型屬于外部董事主導型,取值為1,否則為0,即屬于內部董事主導型。其中,外部董事包括非控股股東董事和獨立董事[5]。

4.內控缺陷財報認定標準(Financals),為虛擬變量。若屬于財報標準,取值為1,否則為0,即屬于非財報標準。

5.內控重大缺陷認定標準(Material),為虛擬變量。若為重大缺陷認定標準,取值為1,否則為0,即為重要缺陷認定標準。

6.內控缺陷認定標準評價指標(Typeasse),為虛擬變量。常用的內控缺陷認定標準具體評價指標包括資產總額、所有者權益總額、營業收入、利潤總額、凈利潤等[18]。若觀測值屬于該類評價指標,取值為1,否則為0。

具體變量定義如表1所示。

(三)模型設計

為檢驗內控缺陷認定標準寬嚴程度對內控缺陷披露與否以及披露數量多寡的影響,本文分別構建如下OLS模型和Logit模型:

Smdecy=α+αMrstd+ΣControls+ε(1)

Logit(Mdecy)=β+βMrstd+ΣControls+μ

(2)

當檢驗H1時,分別采用模型(1)和模型(2)回歸檢驗內控缺陷認定標準制定方向對內控缺陷披露與否以及披露數量多寡的影響;當檢驗H2時,分別采用模型(1)和模型(2)基于董事會類型變量Out,分組回歸檢驗不同董事會類型下內控缺陷認定標準制定方向對內控缺陷披露與否以及披露數量多寡的影響。

四、實證結果與分析

(一)描述性統計

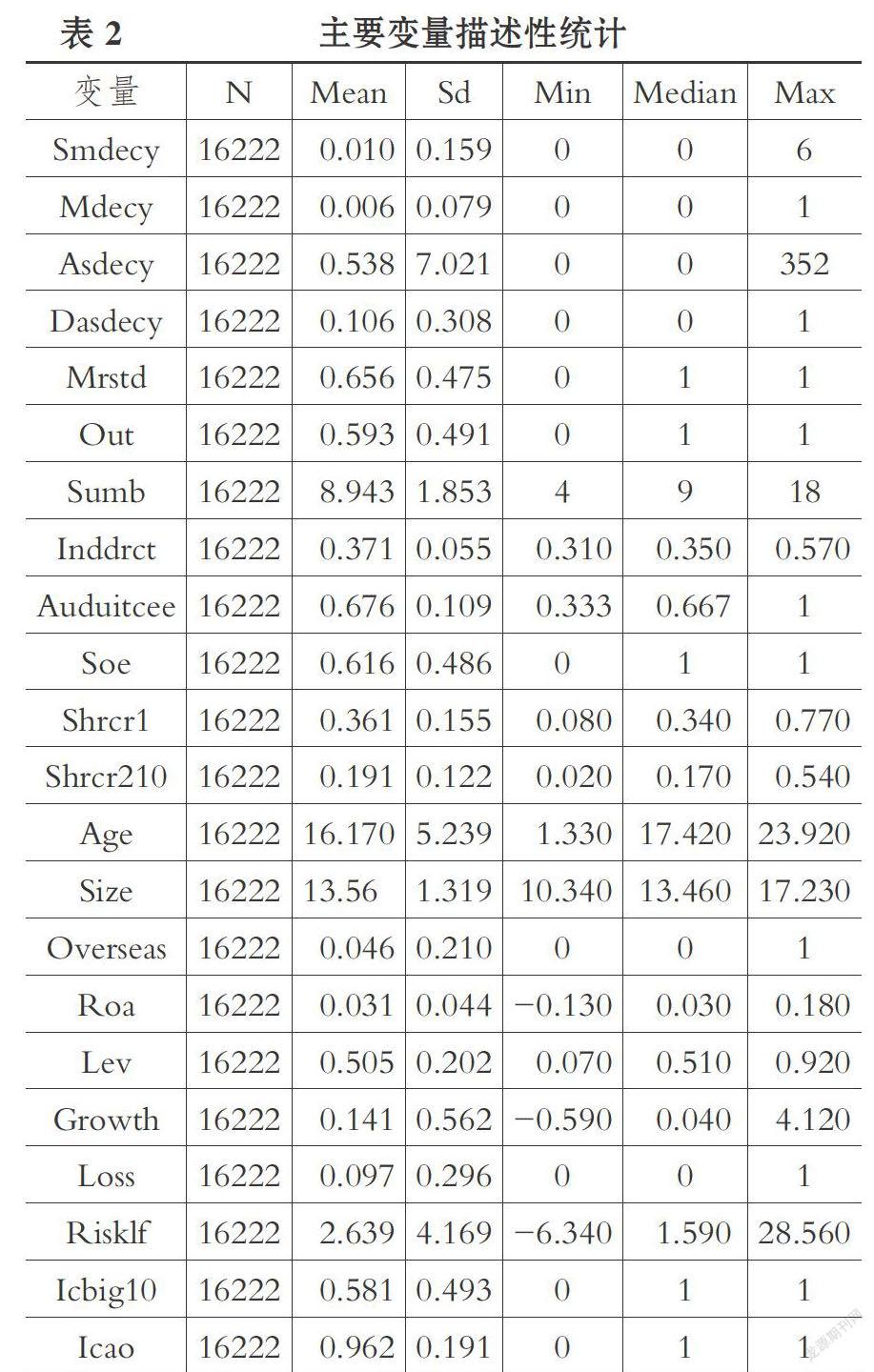

1.主要變量描述性統計。本文所涉及主要變量的描述性統計情況如表2所示。

表2顯示:①內控重大或重要缺陷披露數量與所有等級缺陷披露數量變量的均值分別為0.010和0.538,平均來看公司披露內控缺陷的數量較少,且披露的缺陷較多表現為一般缺陷;內控重大或重要缺陷披露與否與所有等級缺陷披露與否變量的均值分別為0.006和0.106,表明公司發生內控缺陷的概率較小,即使發生缺陷,也較多表現為一般缺陷。②內控缺陷認定標準寬嚴程度變量的均值為0.656,說明近66%的公司傾向于制定嚴格的內控缺陷認定標準。③董事會類型變量的均值為0.593,即近60%的上市公司董事會屬于外部董事主導型董事會。④董事會規模與獨立董事占比變量的均值分別為8.943與0.371,表明大多數公司董事會規模與獨立董事占比滿足監管規定,尤其是獨立董事占比,各公司之間差異性不明顯。⑤審計委員會獨立性變量均值為0.676,表明審計委員會獨立性尚可。⑥股權集中度與股權制衡變量,其均值分別為0.361和0.191,表明上市公司股權集中度相對較高,足以對董事會成員的選任形成重大影響,且非控股股東在公司董事會中話語權不低,在一定程度上可以和控股股東與內部董事抗衡。⑦公司之間資產規模差異明顯,近60%的公司選擇十大會計師事務所執行內控審計。

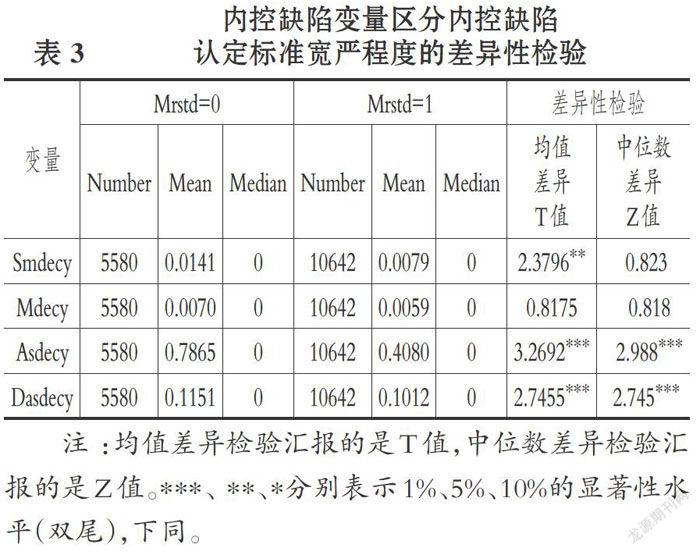

2.單變量差異性檢驗。內控缺陷變量按內控缺陷認定標準寬嚴程度分組后的描述性統計結果如表3所示。

由表3可知,對于內控缺陷披露與否變量Asdecy和Dasdecy,不論是均值T檢驗還是中位數Z檢驗,其差異性檢驗均達到1%的顯著性水平,初步表明相對于制定寬松內控缺陷認定標準的公司,制定嚴格內控缺陷認定標準的公司發生內控缺陷的概率較小;內控重大或重要缺陷披露數量變量Smdecy,其均值差異性檢驗在5%的水平上顯著,表明相對于制定寬松內控缺陷認定標準的公司,制定嚴格內控缺陷認定標準的公司對外披露內控缺陷的數量更少。

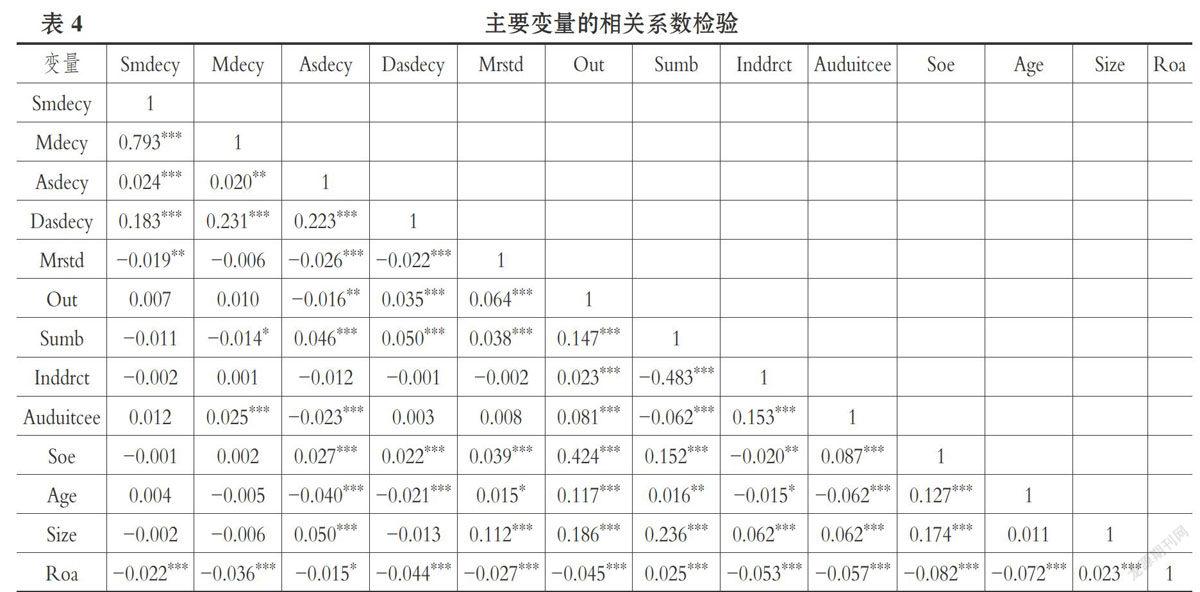

(二)相關性分析

表4報告了主要變量的相關系數。由表4可見,內控缺陷披露數量變量Smdecy和Asdecy與內控缺陷認定標準寬嚴程度變量Mrstd之間呈顯著負相關關系,初步表明董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露數量越少;內控缺陷披露與否變量Dasdecy與內控缺陷認定標準寬嚴程度變量Mrstd之間呈顯著負相關關系,初步說明公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷發生概率越小。總體而言各變量之間相關系數不大,模型不存在嚴重的多重共線性問題。

(三)回歸結果分析

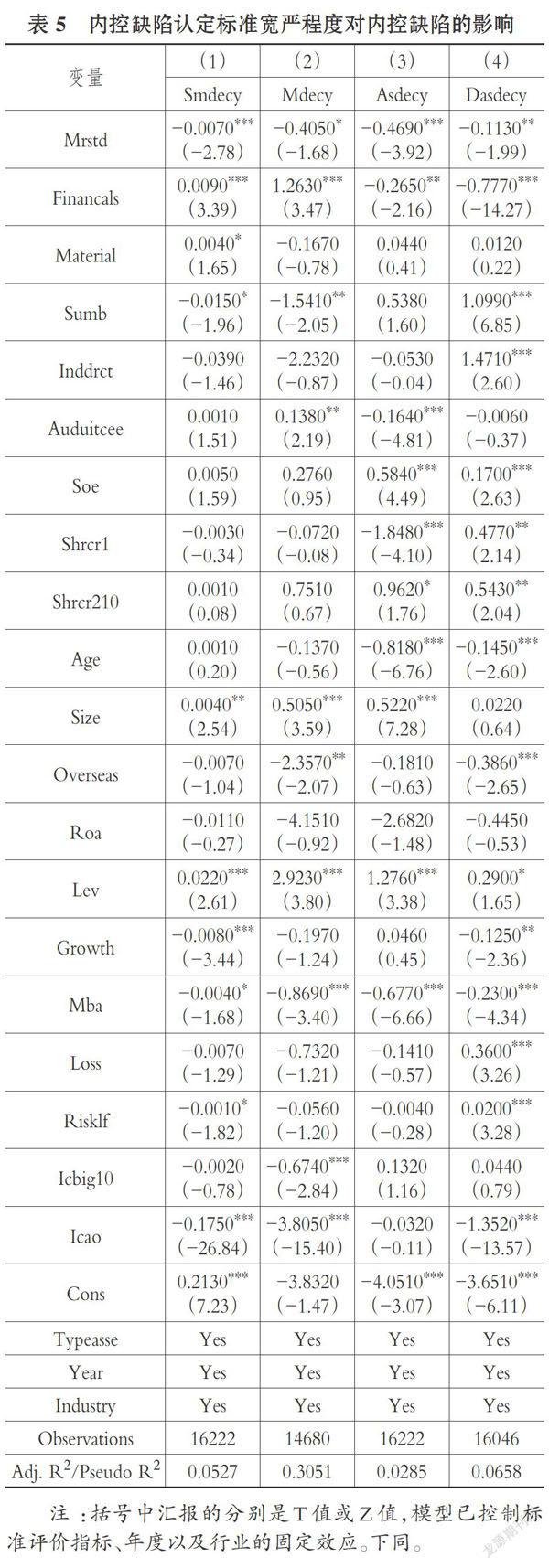

1.內控缺陷認定標準寬嚴程度對內控缺陷的影響。內控缺陷認定標準寬嚴程度對內控缺陷披露與否以及缺陷披露數量的影響回歸結果如表5所示。

由表5可見,第(1)、(3)列內控缺陷認定標準寬嚴程度Mrstd分別與內控重大或重要缺陷披露數量Smdecy、內控所有等級缺陷披露數量Asdecy顯著負相關,顯著性水平均為1%,表明公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷數量越少,H1部分得到證實;第(2)、(4)列內控缺陷認定標準寬嚴程度Mrstd分別與內控重大或重要缺陷披露與否Mdecy、內控所有等級缺陷披露與否Dasdecy顯著負相關,顯著性水平分別為10%和5%,表明董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,H1部分得到證實。從整體上來說,在其他條件不變的情況下,公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,對外披露的內控缺陷數量越少,H1得到證實。

控制變量中,第(1)、(2)、(3)、(4)列中資產負債率Lev與內控缺陷變量均顯著正相關,顯著性水平分別為1%、1%、1%和10%,說明公司資產負債率越高,內控缺陷披露概率越大,披露的內控缺陷數量越多;第(1)、(2)、(3)、(4)列中企業價值Mba與內控缺陷變量均顯著負相關,顯著性水平均為1%,表明企業成長得越快,內控缺陷披露概率越大,披露的內控缺陷數量越多。

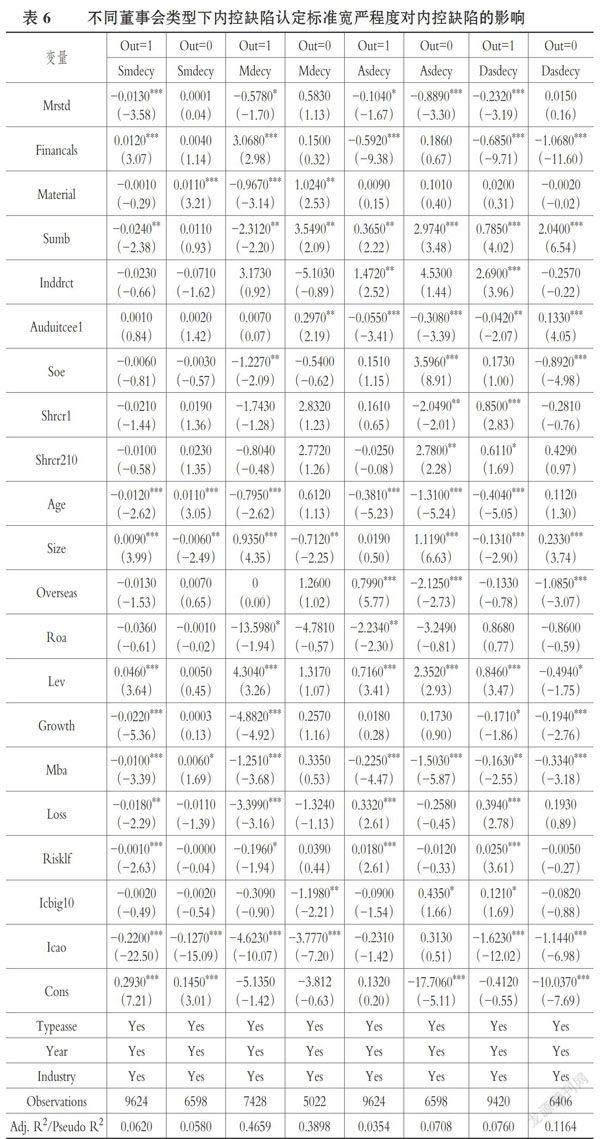

2.不同董事會類型下內控缺陷認定標準寬嚴程度對內控缺陷的影響。不同董事會類型下內控缺陷認定標準寬嚴程度對內控缺陷披露與否以及缺陷披露數量的影響回歸結果如表6所示。

由表6可見,第二、六列中內控缺陷認定標準寬嚴程度Mrstd分別與內控重大或重要缺陷披露數量Smdecy,所有等級缺陷披露數量Asdecy顯著負相關,顯著性水平分別為1%和10%;第四、八列內控缺陷認定標準寬嚴程度Mrstd分別與內控重大或重要缺陷披露與否Mdecy、內控所有等級缺陷披露與否Dasdecy顯著負相關,顯著性水平分別為10%和1%,表明當董事會類型屬于外部董事主導型時,內控缺陷認定標準制定得越嚴格,內控缺陷披露概率越小,對外披露的內控缺陷數量越少,H2得到證實。其中,第七列內控缺陷認定標準寬嚴程度Mrstd與所有等級缺陷披露數量Asdecy顯著負相關,顯著性水平為1%,表明即使是內部董事主導型董事會,其制定嚴格的內控缺陷認定標準也對所有等級內控缺陷具有一定的治理作用。

(四)穩健性檢驗

為進一步驗證研究結論的可靠性,本文做了如下穩健性檢驗:①改變回歸樣本。僅利用2014~2016年上市公司內控評價報告中披露內控缺陷的1727個樣本,實證檢驗內控缺陷認定標準寬嚴程度對內控缺陷的影響,實證結論基本一致。②改變內控缺陷認定標準寬嚴程度變量的衡量方式。不再區分行業,直接基于“公司一年度一財報與非財報一標準評價指標一缺陷級別”維度生成內控缺陷認定標準寬嚴程度變量,研究結論與前文一致。③采用解釋變量滯后一期指標進行回歸。采用解釋變量滯后一期指標與內控缺陷披露與否以及缺陷披露數量變量進行回歸,盡可能緩解內生性問題。在控制內生性問題后,假設得到進一步證實。

(五)進一步分析

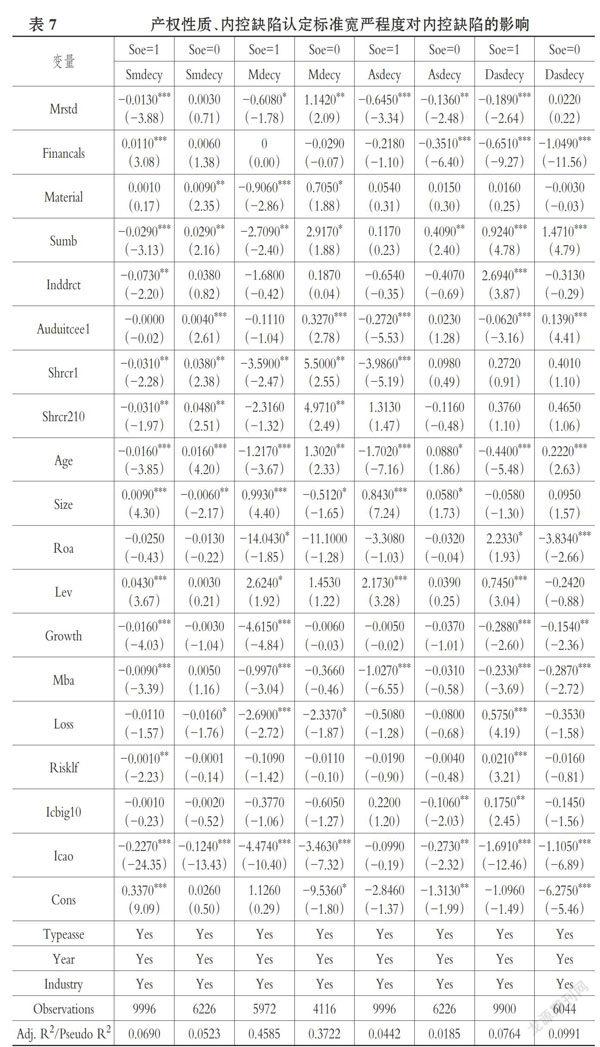

以上回歸結果表明,在其他條件不變的情況下,公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,出現的內控缺陷數量越少,這種治理作用在外部董事主導型董事會中效果更為明顯。產權性質是研究公司治理問題不容回避的因素,我國企業內控建設情況在國有企業與非國有企業中表現出一定的差異性。與非國有企業相比,國有企業通常規模較大、上市時間較長,在推進內控規范建設進程中一直走在前列,相關試點工作通常從國有企業開始啟動,因而,本文擬進一步考察不同產權性質下內控缺陷認定標準寬嚴程度對內控缺陷的治理作用。不同產權性質下內控缺陷認定標準寬嚴程度對內控缺陷披露與否以及缺陷披露數量的影響回歸結果如表7所示。

由表7可見,第二、六列內控缺陷認定標準寬嚴程度Mrstd分別與內控重大或重要缺陷披露數量Smdecy、內控所有等級缺陷披露數量Asdecy顯著負相關,顯著性水平均為1%;第四、八列內控缺陷認定標準寬嚴程度Mrstd分別與內控重大或重要缺陷披露與否Mdecy、內控所有等級缺陷披露與否Dasdecy顯著負相關,顯著性水平分別為10%和1%,表明國有企業董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,披露的內控缺陷數量越少。對非國有企業來說,僅第七列內控缺陷認定標準寬嚴程度Mrstd與內控所有等級缺陷披露數量Asdecy顯著負相關,顯著性水平為5%,表明非國有企業董事會制定的內控缺陷認定標準越嚴格,披露的內控缺陷數量越少。整體來看,董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,披露的內控缺陷數量越少,內控質量明顯改善,且這種治理作用在國有企業中效果更顯著一些。

五、結論與展望

(一)研究結論

本文通過對2014~2016年主板上市公司內控評價報告所披露的財報與非財報、重大與重要缺陷定量認定標準進行實證研究,考察董事會制定內控缺陷認定標準方向(嚴格或寬松)對內控缺陷披露與否以及披露數量的影響,并進一步區分董事會類型研究不同董事會類型下內控缺陷認定標準制定方向對內控缺陷的治理作用差異。研究發現:

①內控缺陷認定標準寬嚴程度與內控缺陷披露與否以及缺陷披露數量顯著負相關,表明在其他條件不變的情況下,公司董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,披露的內控缺陷數量越少,內控質量明顯改善。②進一步研究董事會類型的調節作用時發現,在其他條件不變的情況下,當董事會屬于外部董事主導型董事會時,內控缺陷認定標準制定得越嚴格,內控缺陷披露概率越小,披露的內控缺陷數量越少。③整體來看,不論是在國有企業還是非國有企業中,董事會制定的內控缺陷認定標準越嚴格,內控缺陷披露概率越小,披露的內控缺陷數量越少,內控質量明顯改善,且這種治理作用在國有企業中效果更顯著一些。

(二)研究貢獻及未來展望

本文可能的貢獻包括:另辟蹊徑從董事會制定內控缺陷認定標準方向(嚴格或寬松)角度,探究了董事會治理內控缺陷的深層機理,拓展了關于驗證董事會治理效率問題新的研究視角,豐富了公司治理與內控的相關文獻。本文論證監管部門關于公司治理機制與內控制度權責設計有效的初衷,引導上市公司完善公司治哩機制,合理制定內控缺陷認定標準,加強內控建設。

未來可從如下幾方面進行拓展研究:研究樣本可以擴充至內控缺陷定性認定標準,借助于內容分析法實現對定性標準的量化統計與實證檢驗;還可以考察監督強化型董事會下內控缺陷認定標準寬嚴程度對內控缺陷的影響,可嘗試采用外部董事任職董事會具有監督性質的專業委員會(審計委員會、薪酬委員會或者提名委員會等)數量來衡量該董事會類型變量;未來可進一步拓展董事會制定嚴格內控缺陷認定標準的其他方面的治理作用,比如提升企業價值、降低代理費用等。

主要參考文獻:

[1]林鐘高,曾祥飛,儲妓嬌.內部控制治理效率:基于成本收益視角的研究[J].審計與經濟研究,2011(1):81~89.

[2]王海林.企業內部控制缺陷識別與診斷研究——基于神經網絡的模型構建[J].會計研究2017(8):74~80.

[3]譚燕,施贊,吳靜.董事會可以隨意確定內部控制缺陷定量認定標準嗎?——來自A股上市公司的經驗證據[J].會計研究,2016(10):70~77.

[4]Harris M.,Raviv A..A Theo即of Board Controland Size[J].The Review of Financial Studies,2008(4):1797~1832.

[5]李慶玲,沈烈.董事會類型、財務專長與內部控制缺陷認定標準[J].財會月刊,2019(2):5062.

[6]李慶玲,沈烈.近年國際內部控制研究動態:~個文獻綜述[J].經濟管理,2016(5):187~199.

[7]Kim J.B.,Ssng B.Y.,Zhang L.D..InternalControl Weakness and Bank Loan Contracting:Evidence from SOX Section 404 Disclosures[J].The Accounting Review,2011(4):1157~1188.

[8]Dhahwal D.,Hogan C.,Trezevant R.,et al..Internal Control Disclosures,Monitoring,and theCost of Debt[J].The Accounting Review,2011(4):1131~1156.

[9]Costello A.M.,Regina W.M..The Impact ofFinancial Reporting Quality on Debt Contracting:Evidence from Internal Control Weakness Reports[J].Journal of Accounting Research,2011(1):97~136.

[10]Hammersley J.S.,Myers L.A.,Zhou J..TheFailure to Remediate Previously Disclosed MaterialWeaknesses in Internal Controls[J].Auditing:AJournal of Practice&Theory,2012(3):73~111.

[11]Hammersley J.S.,Myers L.A.,Shakespeare C二Market Reactions to the Disclosure of InternalControl Weaknesses and to the Characteristics ofthose Weaknesses Under Section 302 of the Sar-banes Oxley Act of 2002[J].Review of Account-ing Studies,2008(13):141~165.

[12]Rose J.M.,Norman C.S.,Rose A.M..Per-ceptions of Investment Risk Associated with Mate-rial Control Weakness Pervasiveness and Disclo-sure Detail[J].The Accounting Review,2010(5):1787~1807.

[13]Hillman A.J.,Dalziel T..Boards of Directorsand Firm Performance:Integrating Agency and Re-source Dependence Perspectives[J].Academy ofManagement Review,2003(3):383~396.

[14]Bang D.N.,Nielsen K.M..The Value of Inde-pendent Directors:Evidence from Sudden Deaths[J].Journal of Financial Economics,2010(3):550~567.

[15]Johnson R.A.,Hoskisson R.E.,Hittm A..Board of Director Involvement in Restructuring:The Effects of Board versus Managerial Controlsand Characteristics[J].Strategic Management jour-nal,1993(14):33~50.

[16]Faleye O.,Hoitash R.,Hoitash U..The Costsof Intense Board Monitoring[J].Journal of Finan-cial Economics,2011(1):160~181.

[17]萬偉,曾勇.基于策略信息傳遞的外部董事占優型董事會投資決策機制研究lil.管理科學,2013(2):72~80.

[18]李慶玲,沈烈.上市公司內部控制缺陷認定標準:披露現狀與完善對策[J].財會月刊,2018(16):45~55.