異常審計(jì)費(fèi)用與審計(jì)質(zhì)量關(guān)系檢驗(yàn)

2019-09-10 00:50:02姜月運(yùn)姜元禎

財(cái)會(huì)月刊·上半月 2019年3期

姜月運(yùn) 姜元禎

【摘要】客戶真實(shí)盈余管理行為可以影響經(jīng)營(yíng)現(xiàn)金流,動(dòng)搖了瓊斯模型異常應(yīng)計(jì)的計(jì)算基礎(chǔ)。以可變經(jīng)營(yíng)現(xiàn)金流為基礎(chǔ)重新計(jì)算異常應(yīng)計(jì),并代理審計(jì)質(zhì)量,檢驗(yàn)異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的關(guān)系。研究發(fā)現(xiàn):異常審計(jì)費(fèi)用的數(shù)量與審計(jì)質(zhì)量顯著負(fù)相關(guān),且存在審計(jì)師可忍受的一個(gè)閥值,超過(guò)閥值就會(huì)導(dǎo)致審計(jì)質(zhì)量快速降低。該結(jié)論不僅豐富了異常審計(jì)費(fèi)用的研究文獻(xiàn),還對(duì)投資者、審計(jì)師、監(jiān)管者有著重要的啟示。

【關(guān)鍵詞】異常審計(jì)費(fèi)用;審計(jì)質(zhì)量;可變基礎(chǔ)異常應(yīng)計(jì);審計(jì)合謀;客戶議價(jià)能力

【中圖分類號(hào)】F239.44 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1004-0994(2019)05-0095-11

一、引言

審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的潛在影響受到研究者、監(jiān)管者、投資者的高度關(guān)注。有學(xué)者質(zhì)疑客戶通過(guò)支付審計(jì)費(fèi)用的方式影響審計(jì)質(zhì)量[1],還有學(xué)者關(guān)注到審計(jì)費(fèi)用的異常金額會(huì)影響異常應(yīng)計(jì)代理的審計(jì)質(zhì)量[2]。從傳統(tǒng)異常應(yīng)計(jì)角度看,審計(jì)費(fèi)用的異常金額能夠反映審計(jì)師與客戶之間契約經(jīng)濟(jì)后果的嚴(yán)重程度,異常審計(jì)費(fèi)用可能導(dǎo)致審計(jì)師對(duì)客戶應(yīng)計(jì)盈余管理的疏失或容忍,進(jìn)而影響審計(jì)質(zhì)量。因此,異常審計(jì)費(fèi)用可以作為利益相關(guān)者觀測(cè)審計(jì)質(zhì)量的有效信號(hào)。Hribar等[3]認(rèn)為審計(jì)費(fèi)用異常是審計(jì)質(zhì)量存在問(wèn)題的標(biāo)志,因?yàn)楦邔徲?jì)費(fèi)用可能損害審計(jì)師的獨(dú)立性[4],低審計(jì)費(fèi)用可能導(dǎo)致審計(jì)師工作投入不足[5]。

本文從較高或較低審計(jì)費(fèi)用下存在的客戶與審計(jì)師之間的契約關(guān)系出發(fā),以可變基礎(chǔ)異常應(yīng)計(jì)為審計(jì)質(zhì)量的代理變量,通過(guò)檢驗(yàn)當(dāng)期異常審計(jì)費(fèi)用與審計(jì)質(zhì)量之間的關(guān)系,評(píng)價(jià)異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的負(fù)面影響。與己有研究不同,本文賦予異常應(yīng)計(jì)可變經(jīng)營(yíng)現(xiàn)金流基礎(chǔ),重新考查異常審計(jì)費(fèi)用與審計(jì)質(zhì)量(異常應(yīng)計(jì))之間的關(guān)系。期望在可變基礎(chǔ)異常應(yīng)計(jì)條件下,可以發(fā)現(xiàn)異常審計(jì)費(fèi)用(絕對(duì)值)與審計(jì)質(zhì)量顯著負(fù)相關(guān)。

本研究有以下貢獻(xiàn):①賦予異常應(yīng)計(jì)可變經(jīng)營(yíng)現(xiàn)金流基礎(chǔ)。已有異常審計(jì)一費(fèi)用與審計(jì)質(zhì)量關(guān)系的研究中,盈余質(zhì)量是衡量審計(jì)質(zhì)量的常用方法,其中以不變基礎(chǔ)異常應(yīng)計(jì)應(yīng)用最為廣泛。不變基礎(chǔ)異常應(yīng)計(jì)是以經(jīng)營(yíng)活動(dòng)現(xiàn)金流不會(huì)被操縱為假定前提進(jìn)行計(jì)量的,這忽略了真實(shí)盈余管理活動(dòng)對(duì)經(jīng)營(yíng)現(xiàn)金流的影響。與應(yīng)計(jì)盈余管理相比,真實(shí)盈余管理更隱蔽,更不易被審計(jì)師發(fā)現(xiàn),即便發(fā)現(xiàn)也不在審計(jì)師的直接權(quán)限內(nèi)。因此,有必要考慮真實(shí)盈余管理對(duì)經(jīng)營(yíng)現(xiàn)金流的影響,彌補(bǔ)已有文獻(xiàn)對(duì)異常審計(jì)費(fèi)用與審計(jì)質(zhì)量關(guān)系研究的不足。②異常審計(jì)費(fèi)用數(shù)量不同對(duì)審計(jì)質(zhì)量的影響也會(huì)不同。與以往忽略異常審計(jì)費(fèi)用數(shù)量的審計(jì)質(zhì)量研究不同,我們把審計(jì)師與客戶之間的經(jīng)濟(jì)契約劃分為緊密經(jīng)濟(jì)契約和松散經(jīng)濟(jì)契約兩類,其中以正向異常審計(jì)費(fèi)用代表審計(jì)師與客戶之間形成的緊密經(jīng)濟(jì)契約,以負(fù)向異常審計(jì)費(fèi)用代表審計(jì)師與客戶之間形成的松散經(jīng)濟(jì)契約,并試圖發(fā)現(xiàn)經(jīng)濟(jì)契約強(qiáng)度(異常審計(jì)費(fèi)用的大小)不同對(duì)審計(jì)質(zhì)量的影響存在差異,即頂部異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的影響顯著較高。

二、文獻(xiàn)回顧

按照客戶期望審計(jì)費(fèi)用與實(shí)際審計(jì)費(fèi)用偏離的方向,異常審計(jì)費(fèi)用可以分為正向和負(fù)向兩類。Choi等[6]認(rèn)為異常審計(jì)費(fèi)用的大小和方向由客戶的特殊要求決定。因此,異常審計(jì)費(fèi)用反映的是客戶與審計(jì)師之間特殊的經(jīng)濟(jì)契約,該特殊契約的存在影響了審計(jì)質(zhì)量。

對(duì)于正向異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的研究,已有文獻(xiàn)把正向異常審計(jì)費(fèi)用納入了客戶與審計(jì)師之間的經(jīng)濟(jì)契約框架,并通過(guò)影響審計(jì)獨(dú)立性損害審計(jì)質(zhì)量[7]。正向異常審計(jì)費(fèi)用的持續(xù)獲得會(huì)增加審計(jì)師對(duì)客戶的財(cái)務(wù)依賴[1],是審計(jì)師保持獨(dú)立性的重要阻礙[8],特別是在審計(jì)過(guò)程不能直接觀測(cè)的情況下,審計(jì)師收到客戶高額審計(jì)費(fèi)用會(huì)影響其職業(yè)判斷和審計(jì)質(zhì)量[9]。如果正向異常審計(jì)費(fèi)用反映的是客戶與審計(jì)師之間的緊密經(jīng)濟(jì)契約,那么擁有緊密經(jīng)濟(jì)契約的審計(jì)師就可以獲得超額審計(jì)收益,其大小與潛在的訴訟成本和聲譽(yù)損失直接相關(guān)[10]。對(duì)超額經(jīng)濟(jì)利益的刻意追求可能導(dǎo)致審計(jì)師縱容客戶的盈余管理。己有學(xué)者發(fā)現(xiàn),審計(jì)質(zhì)量與正向異常審計(jì)費(fèi)用顯著負(fù)相關(guān)[11]。雖然正向異常審計(jì)費(fèi)用可能與客戶誘導(dǎo)審計(jì)師出具有利審計(jì)報(bào)告[12]或客戶賄賂企圖(審計(jì)合謀企圖)密切相關(guān),但是由于會(huì)計(jì)準(zhǔn)則、審計(jì)準(zhǔn)則或行業(yè)監(jiān)管的約束,或者對(duì)預(yù)期訴訟或聲譽(yù)損失的擔(dān)憂,審計(jì)師也可能存在抵制客戶誘導(dǎo)性企圖的強(qiáng)烈意愿。

鮮有文獻(xiàn)把負(fù)向異常審計(jì)費(fèi)用納入客戶與審計(jì)師之間形成的經(jīng)濟(jì)契約框架進(jìn)行研究。本文嘗試以負(fù)向異常審計(jì)費(fèi)用代表客戶與審計(jì)師之間形成的松散經(jīng)濟(jì)契約,此時(shí)的負(fù)向異常審計(jì)費(fèi)用更可能是客戶議價(jià)能力較強(qiáng)造成的。當(dāng)然,不可直接觀測(cè)的審計(jì)質(zhì)量與信息的不對(duì)稱情況,也會(huì)使經(jīng)濟(jì)理性的客戶傾向于選擇成本更低的審計(jì)師。當(dāng)負(fù)向異常審計(jì)費(fèi)用出現(xiàn)時(shí),審計(jì)師很可能采用不恰當(dāng)?shù)墓ぷ鲬B(tài)度,如減少實(shí)質(zhì)性測(cè)試[13]、解雇有經(jīng)驗(yàn)的審計(jì)師[14]、縮短工作時(shí)間等,從而避免松散經(jīng)濟(jì)契約產(chǎn)生經(jīng)濟(jì)損失(更可能是獲得經(jīng)濟(jì)利益,其大小與工作成本、預(yù)期損失密切關(guān)聯(lián))。Casterella等[15]發(fā)現(xiàn)負(fù)向異常審計(jì)費(fèi)用與客戶議價(jià)能力顯著正相關(guān),客戶議價(jià)能力的增強(qiáng)又會(huì)引起審計(jì)質(zhì)量的下降。雖然負(fù)向異常審計(jì)費(fèi)用的研究表明審計(jì)師做了更少的工作,但是也不排除審計(jì)師在保證審計(jì)質(zhì)量的前提下,通過(guò)提高工作效率的方式來(lái)抵銷負(fù)向異常審計(jì)費(fèi)用帶來(lái)的收益影響。

已有文獻(xiàn)既包括正、負(fù)向異常審計(jì)費(fèi)用原始值(包含符號(hào))與審計(jì)質(zhì)量關(guān)系的研究,也包括正、負(fù)向異常審計(jì)費(fèi)用(絕對(duì)值)與審計(jì)質(zhì)量關(guān)系的研究。第一,從原始值來(lái)看存在相對(duì)矛盾的觀點(diǎn),有學(xué)者發(fā)現(xiàn)異常審計(jì)費(fèi)用與審計(jì)質(zhì)量負(fù)相關(guān)[3],也有學(xué)者認(rèn)為異常審計(jì)費(fèi)用與審計(jì)質(zhì)量存在正相關(guān)關(guān)系[16]。從絕對(duì)值來(lái)看則存在相對(duì)統(tǒng)一的觀點(diǎn),即異常審計(jì)費(fèi)用與審計(jì)質(zhì)量顯著負(fù)相關(guān)[2]。第二,僅正向(或負(fù)向)異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量有顯著影響。Gupta等[17]等學(xué)者發(fā)現(xiàn)負(fù)向異常審計(jì)費(fèi)用與審計(jì)質(zhì)量(審計(jì)意見、異常應(yīng)計(jì))負(fù)相關(guān),但是正向異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的關(guān)系不顯著。然而,Mitra等[11]發(fā)現(xiàn)審計(jì)質(zhì)量(異常應(yīng)計(jì))僅與正向異常審計(jì)費(fèi)用顯著負(fù)相關(guān)。第三,正、負(fù)向異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量都無(wú)顯著影響。Xie等[18]從審計(jì)意見購(gòu)買出發(fā),沒有發(fā)現(xiàn)異常審計(jì)費(fèi)用顯著影響審計(jì)質(zhì)量的證據(jù)。可見,目前對(duì)審計(jì)質(zhì)量與異常審計(jì)費(fèi)用關(guān)系的研究并沒得到相對(duì)統(tǒng)一的結(jié)論。由此,我們推測(cè)不同文獻(xiàn)對(duì)異常審計(jì)費(fèi)用與審計(jì)質(zhì)量關(guān)系結(jié)論的多元化更可能與樣本選擇、觀測(cè)時(shí)期、審計(jì)質(zhì)量計(jì)量、實(shí)證模型設(shè)計(jì)、控制變量選擇等因素有關(guān)。

三、理論分析與假設(shè)

審計(jì)師與客戶之間的經(jīng)濟(jì)契約也分為正式契約和非正式契約兩種。其中,緊密型和松散型正式契約都會(huì)影響審計(jì)師的即時(shí)收益(審計(jì)費(fèi)用),非正式契約影響審計(jì)師未來(lái)收益[19]。如果我們把正、負(fù)異常審計(jì)費(fèi)用納入經(jīng)濟(jì)契約框架進(jìn)行研究,那么在緊密經(jīng)濟(jì)契約下,審計(jì)師當(dāng)期從客戶端獲得了較高的審計(jì)費(fèi)用,意味著審計(jì)師可能存在迎合客戶特殊企圖(審計(jì)合謀)的嫌疑[20]。審計(jì)師約束客戶盈余操縱以提高審計(jì)質(zhì)量的動(dòng)機(jī)可能會(huì)減弱,審計(jì)獨(dú)立性下降。外在表現(xiàn)是企業(yè)異常應(yīng)計(jì)也較高。因此,我們提出如下假設(shè):

H1:當(dāng)異常審計(jì)費(fèi)用為正時(shí),正向異常審計(jì)費(fèi)用與審計(jì)質(zhì)量顯著負(fù)相關(guān)。

當(dāng)然,隨著正向異常審計(jì)費(fèi)用數(shù)量的增加,超額經(jīng)濟(jì)利益的存在會(huì)導(dǎo)致審計(jì)師主動(dòng)違背獨(dú)立性,表現(xiàn)為對(duì)客戶盈余管理行為的刻意縱容或?qū)徲?jì)合謀。超額經(jīng)濟(jì)利益越大,刻意縱容和審計(jì)合謀的強(qiáng)度越高,異常應(yīng)計(jì)也越高。因此:

H1a:與較低的正向異常審計(jì)費(fèi)用相比,頂部正向異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的損害更顯著。即審計(jì)合謀程度越高(正向異常審計(jì)費(fèi)用頂部),審計(jì)質(zhì)量越低。

同樣地,在客戶議價(jià)能力較強(qiáng)的情況下,審計(jì)師迫于市場(chǎng)壓力通過(guò)正式契約接受了較低的審計(jì)費(fèi)用。盡管審計(jì)一師也可采取恰當(dāng)?shù)恼勁胁呗詰?yīng)對(duì)客戶議價(jià)能力,然而效果甚微[21]。如果審計(jì)師獲得的審計(jì)費(fèi)用低于可產(chǎn)生合理利潤(rùn)的水平,那么其獨(dú)立性就會(huì)受到影響[22]。受審計(jì)成本的制約,審計(jì)師更可能減少自己的工作投入,而過(guò)多地依賴客戶的內(nèi)部控制系統(tǒng)[23],后果是難以發(fā)現(xiàn)客戶盈余操縱的行為,很可能造成審計(jì)質(zhì)量下降。因此,我們提出如下假設(shè):

H2:當(dāng)異常審計(jì)費(fèi)用為負(fù)時(shí),負(fù)向異常審計(jì)費(fèi)用(絕對(duì)值)與審計(jì)質(zhì)量顯著負(fù)相關(guān)。

一般認(rèn)為,客戶的議價(jià)能力越強(qiáng),審計(jì)費(fèi)用越低于正常水平。這時(shí),異常審計(jì)費(fèi)用的絕對(duì)值也越大。超低收費(fèi)會(huì)損害審計(jì)師的工作積極性,扭曲審計(jì)獨(dú)立性,導(dǎo)致審計(jì)師對(duì)客戶盈余管理行為疏于發(fā)現(xiàn)和消極應(yīng)對(duì),造成較低的審計(jì)質(zhì)量。因此:

H2a:與較低的負(fù)向異常審計(jì)費(fèi)用(絕對(duì)值)相比,頂部負(fù)向異常審計(jì)費(fèi)用數(shù)量對(duì)審計(jì)質(zhì)量的損害更顯著。即客戶議價(jià)程度越高(負(fù)向異常審計(jì)費(fèi)用數(shù)量頂部),審計(jì)質(zhì)量越低。

目前,客戶管理層操縱報(bào)表的方式分為應(yīng)計(jì)盈余管理和真實(shí)盈余管理,且各具特點(diǎn)。一是盈余操縱的原理不同。應(yīng)計(jì)盈余管理只是改變了列報(bào)交易的會(huì)計(jì)處理方法,比如會(huì)計(jì)政策變更和估計(jì)變更,既不改變客戶內(nèi)在的經(jīng)濟(jì)活動(dòng),也不影響經(jīng)營(yíng)現(xiàn)金流;而真實(shí)盈余管理卻改變了客戶內(nèi)在的經(jīng)濟(jì)活動(dòng),影響了經(jīng)營(yíng)現(xiàn)金流[24]當(dāng)然有時(shí)也會(huì)影響應(yīng)計(jì)項(xiàng)目[25]。二是盈余操縱被發(fā)現(xiàn)的程度不同。應(yīng)計(jì)盈余管理雖然成本較低(不需支付現(xiàn)金),但因監(jiān)管約束的存在,異常應(yīng)計(jì)過(guò)高會(huì)引起審計(jì)師的詳查,容易被發(fā)現(xiàn);反觀基于銷售收入、生產(chǎn)成本調(diào)整的真實(shí)盈余管理,審計(jì)師很難將其與客戶的最優(yōu)經(jīng)營(yíng)決策行為區(qū)分開來(lái),因而具有較強(qiáng)的隱蔽性,不易被發(fā)現(xiàn)。三是盈余操縱對(duì)審計(jì)質(zhì)量的影響不同。應(yīng)計(jì)盈余管理行為往往在審計(jì)師的直接權(quán)限內(nèi),也就是說(shuō)發(fā)現(xiàn)程度的大小會(huì)影響審計(jì)意見。然而,迷惑性更強(qiáng)的真實(shí)盈余管理行為即使被審計(jì)師發(fā)現(xiàn),只要進(jìn)行了恰當(dāng)?shù)呐叮膊粫?huì)影響審計(jì)意見,只是不能被稱為高審計(jì)質(zhì)量。因此,如果客戶存在影響經(jīng)營(yíng)現(xiàn)金流的真實(shí)盈余管理行為,若仍然按照經(jīng)營(yíng)現(xiàn)金流不變基礎(chǔ)去估計(jì)異常應(yīng)計(jì)代理審計(jì)質(zhì)量,可能會(huì)導(dǎo)致審計(jì)質(zhì)量認(rèn)識(shí)的偏誤。

事實(shí)上,2014年我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》的修訂進(jìn)一步壓縮了應(yīng)計(jì)盈余管理的空間。被審計(jì)客戶也存在放棄部分應(yīng)計(jì)盈余管理尋求真實(shí)盈余管理的盈余操縱行為,近年來(lái)研究發(fā)現(xiàn)的應(yīng)計(jì)盈余管理與真實(shí)盈余管理存在替代關(guān)系就是最好的證明。因此,與以往基于不變基礎(chǔ)異常應(yīng)計(jì)的審計(jì)質(zhì)量研究不同,本文在考慮兩種盈余管理影響關(guān)系的基礎(chǔ)上,通過(guò)計(jì)算可變基礎(chǔ)異常應(yīng)計(jì),并將其作為審計(jì)質(zhì)量代理變量,重新考查和認(rèn)識(shí)異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的關(guān)系。

四、研究設(shè)計(jì)

(一)變量設(shè)計(jì)

本文以客戶的實(shí)際審計(jì)費(fèi)用減去預(yù)期審計(jì)費(fèi)用(正常)的差值確定異常審計(jì)費(fèi)用,利用瓊斯模型調(diào)整計(jì)算的可變基礎(chǔ)異常應(yīng)計(jì)表示審計(jì)質(zhì)量。

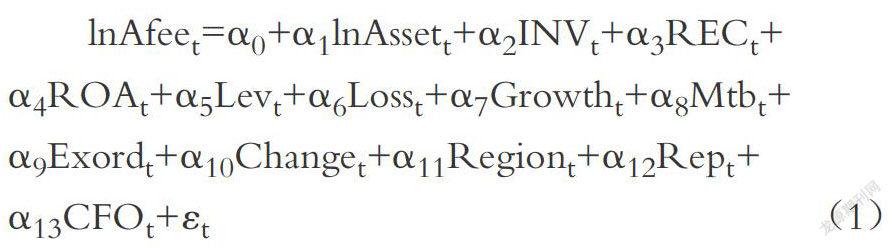

1.異常審計(jì)費(fèi)用的計(jì)量。在實(shí)證研究中,異常審計(jì)費(fèi)用通常用審計(jì)費(fèi)用線性回歸的殘差來(lái)表示。Simunic[26]從客戶規(guī)模、虧損狀況和審計(jì)意見等角度建立了審計(jì)費(fèi)用研究的經(jīng)典模型。在引用或修改的基礎(chǔ)上,國(guó)內(nèi)外學(xué)者利用審計(jì)費(fèi)用模型計(jì)算的殘差作為異常審計(jì)費(fèi)用,研究其與審計(jì)質(zhì)量的關(guān)系。在該模型的基礎(chǔ)上,本文按照2010年發(fā)改委和財(cái)政部頒布的《會(huì)計(jì)師事務(wù)所服務(wù)收費(fèi)管理辦法》相關(guān)規(guī)定確立以下審計(jì)費(fèi)用模型,按年度估計(jì)的審計(jì)費(fèi)用殘差作為異常審計(jì)費(fèi)用:

lnAfee=α+αlnAsset+αINV+αREC+αROA+αLevt+αLoss+αGrowth+αMtb+αExord+αChange+αRegion+αRep+αCFO+ε(1)

Simunic[26]認(rèn)為,公司資產(chǎn)規(guī)模是影響審計(jì)費(fèi)用最主要的因素,模型中的總資產(chǎn)(Asset)用于表示客戶規(guī)模對(duì)審計(jì)費(fèi)用的影響;資產(chǎn)標(biāo)注化后的存貨(INV)與應(yīng)收賬款(REC)、凈資產(chǎn)收益率(ROA)、資產(chǎn)負(fù)債率(Lev)、盈虧狀況(Loss)等變量用于表示客戶業(yè)務(wù)的難易程度;公司增長(zhǎng)率(Growth)、市凈率(Mtb)、非常損益(Exord)、會(huì)計(jì)師事務(wù)所變更(Change)用于反映潛在的審計(jì)風(fēng)險(xiǎn);地區(qū)經(jīng)濟(jì)因素(Region)用于表示客戶所在地域經(jīng)濟(jì)發(fā)展水平對(duì)審計(jì)費(fèi)用的影響;會(huì)計(jì)師事務(wù)所人均審計(jì)費(fèi)用收入(Rep)反映會(huì)計(jì)師事務(wù)所社會(huì)聲譽(yù);經(jīng)營(yíng)凈現(xiàn)金流(CFO)捕捉客戶對(duì)審計(jì)費(fèi)用的承受能力(變量定義見表1)。

在研究中,本文以公式(1)計(jì)算每個(gè)客戶的異常審計(jì)費(fèi)用,按照異常審計(jì)費(fèi)用(ABAfee)的符號(hào)把樣本分為正向異常審計(jì)費(fèi)用組(U_ABAfee)和負(fù)向異常審計(jì)費(fèi)用組(D_ABAfee),并對(duì)負(fù)向異常審計(jì)費(fèi)用取其絕對(duì)值以驗(yàn)證我們的假設(shè)。

2.審計(jì)質(zhì)量的計(jì)量。因?yàn)閷徲?jì)質(zhì)量是不可直接計(jì)量的,選擇代理變量是研究審計(jì)質(zhì)量的可行方式。客戶機(jī)會(huì)主義盈余管理的常用衡量指標(biāo)是異常應(yīng)計(jì)。如果審計(jì)師發(fā)現(xiàn)了盈余操縱而不去糾正(緊密經(jīng)濟(jì)契約的后果),或者因工作努力程度不夠沒能發(fā)現(xiàn)客戶存在的盈余操縱(松散經(jīng)濟(jì)契約的后果),那么異常應(yīng)計(jì)就可以反向反映審計(jì)質(zhì)量[27]。范經(jīng)華等[28]認(rèn)為客戶的盈余管理既包括應(yīng)計(jì)盈余管理,也包括真實(shí)盈余管理。如前所述,瓊斯模型下應(yīng)計(jì)盈余管理假定經(jīng)營(yíng)現(xiàn)金流不可操縱,而真實(shí)盈余管理可以操縱經(jīng)營(yíng)現(xiàn)金流[24]。可以說(shuō),越來(lái)越多的真實(shí)盈余管理(真實(shí)盈余操縱)動(dòng)搖了應(yīng)計(jì)盈余管理經(jīng)營(yíng)現(xiàn)金流不可操縱(或不變)的基礎(chǔ)。

然而,異常應(yīng)計(jì)的正負(fù)方向取決于客戶管理層的盈余操縱動(dòng)機(jī),正負(fù)異常應(yīng)計(jì)都有盈余管理的傾向。鑒于不能直接有效地判斷客戶管理層的動(dòng)機(jī),本文取可變基礎(chǔ)異常應(yīng)計(jì)的絕對(duì)值(|VDA|)表示盈余管理程度或?qū)徲?jì)質(zhì)量。基于此,估計(jì)可變基礎(chǔ)異常應(yīng)計(jì),進(jìn)一步考查異常審計(jì)費(fèi)用對(duì)審計(jì)質(zhì)量的影響:

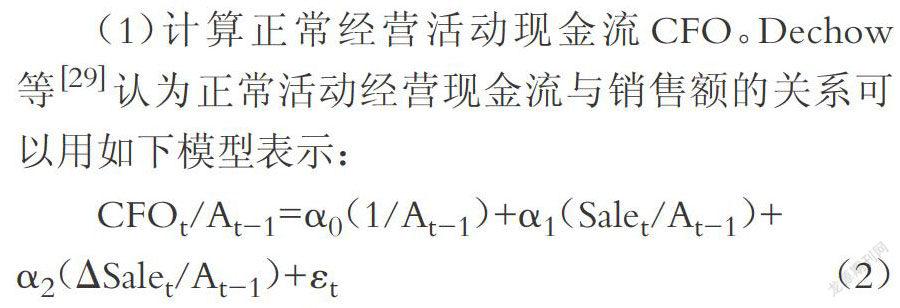

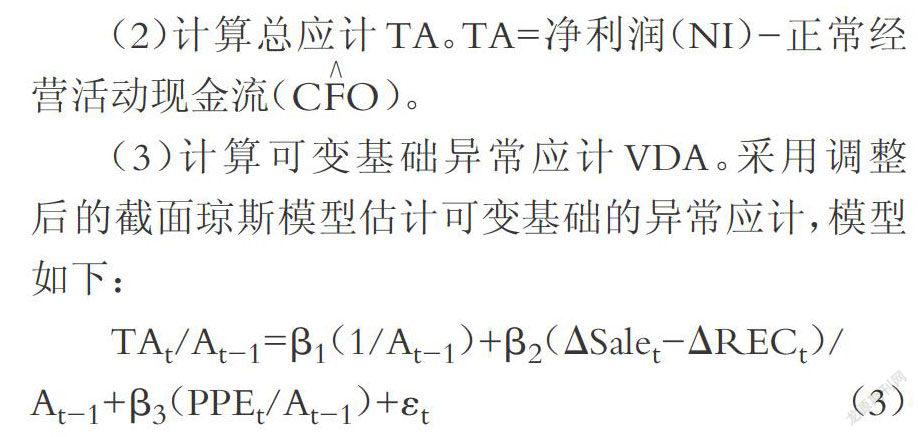

(1)計(jì)算正常經(jīng)營(yíng)活動(dòng)現(xiàn)金流CFO。Dechow等[29]認(rèn)為正常活動(dòng)經(jīng)營(yíng)現(xiàn)金流與銷售額的關(guān)系可以用如下模型表示:

CFOt/A=α(1/A)+α(Sale/A)+α(△Sale/A)+ε(2)

如果折扣、賒銷等銷售政策被管理層用來(lái)蓄意操縱盈余(真實(shí)盈余管理),那么瓊斯模型計(jì)算異常應(yīng)計(jì)的經(jīng)營(yíng)現(xiàn)金流不變基礎(chǔ)就會(huì)受到嚴(yán)重影響。為此,對(duì)模型(2)按年度進(jìn)行回歸求出每個(gè)客戶經(jīng)營(yíng)活動(dòng)現(xiàn)金流的預(yù)測(cè)值作為正常經(jīng)營(yíng)活動(dòng)現(xiàn)金流CFO,即作為可變現(xiàn)金流基礎(chǔ),計(jì)算可變基礎(chǔ)異常應(yīng)計(jì)。

(2)計(jì)算總應(yīng)計(jì)TA。TA=凈利潤(rùn)(NI)-正常經(jīng)營(yíng)活動(dòng)現(xiàn)金流(CFO)。

(3)計(jì)算可變基礎(chǔ)異常應(yīng)計(jì)VDAa采用調(diào)整后的截面瓊斯模型估計(jì)可變基礎(chǔ)的異常應(yīng)計(jì),模型如下:

TA/A=β(1/A)+β2(△Sale-ΔREC)/A+β(PPE/A)+ε(3)

本文對(duì)模型(3)按年度回歸后的殘差即為客戶的可變基礎(chǔ)異常應(yīng)計(jì)。可變基礎(chǔ)異常應(yīng)計(jì)與傳統(tǒng)異常應(yīng)計(jì)不同,它既可以反映客戶管理層對(duì)會(huì)計(jì)準(zhǔn)則的自由裁量權(quán),又考慮了管理層真實(shí)盈余管理活動(dòng)對(duì)經(jīng)營(yíng)活動(dòng)現(xiàn)金流的影響。

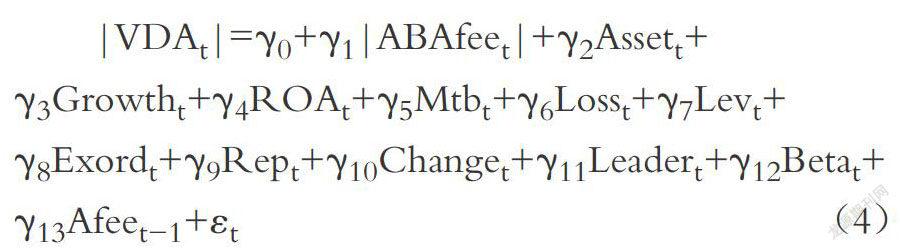

3.異常審計(jì)費(fèi)用與審計(jì)質(zhì)量關(guān)系模型。與傳統(tǒng)異常應(yīng)計(jì)研究相同,可變基礎(chǔ)異常應(yīng)計(jì)也有正負(fù)之分。正向異常應(yīng)計(jì)轉(zhuǎn)為負(fù)向并不代表客戶盈余質(zhì)量的改善,正、負(fù)可變基礎(chǔ)異常應(yīng)計(jì)都有盈余管理傾向,因此,本文采用可變基礎(chǔ)異常應(yīng)計(jì)的絕對(duì)值觀測(cè)客戶盈余管理程度,即作為審計(jì)質(zhì)量的代理變量,并用以下模型檢驗(yàn)審計(jì)質(zhì)量(盈余管理程度):

|VDA|=γ+γ|ABAfee|+γAsset+γGrowth+γROA+γMtb+γLoss+γLev+γExord+γRep+γChange+γLeader+γBeta+γAfee+ε(4)

除了分組觀測(cè)正、負(fù)向異常審計(jì)費(fèi)用(解釋變量,|ABAfee|)對(duì)審計(jì)質(zhì)量的影響外,為了更清晰地反映經(jīng)濟(jì)契約下客戶議價(jià)能力、審計(jì)合謀對(duì)審計(jì)質(zhì)量的影響,本文采用前人的研究思路,按照正、負(fù)向異常審計(jì)費(fèi)用的大小,按10%等距進(jìn)行分組,分別觀測(cè)了異常審計(jì)費(fèi)用頂部(Top10%~50%)區(qū)間異常應(yīng)計(jì)(審計(jì)質(zhì)量)的特征。

模型(4)中也包括了一些控制變量,具體如下:

(1)控制審計(jì)投入程度的變量。與吳少凡等[30]的研究一致,公司規(guī)模(Asset)越大,盈余管理空間越大,異常應(yīng)計(jì)可能也越大;Hribar,Nichols[31]認(rèn)為異常應(yīng)計(jì)與客戶營(yíng)業(yè)收入特征相關(guān),本文以營(yíng)業(yè)收入增長(zhǎng)率(Growth)表示客戶收入特征;凈資產(chǎn)收益率(ROA)表示客戶獲利能力越強(qiáng),客戶盈余管理的可能性越小;市凈率(Mtb)表示客戶增長(zhǎng)機(jī)會(huì),因有研究發(fā)現(xiàn)市盈率與異常應(yīng)計(jì)密切相關(guān)。

(2)控制審計(jì)風(fēng)險(xiǎn)的變量。與Blay等[4]的研究一致,本文引入盈虧情況(Loss)、資產(chǎn)負(fù)債率(Lev)、非常損益情況(Exord)用于表示財(cái)務(wù)風(fēng)險(xiǎn)對(duì)審計(jì)質(zhì)量(異常應(yīng)計(jì))的影響。

(3)控制會(huì)計(jì)師事務(wù)所屬性的變量。會(huì)計(jì)師事務(wù)所社會(huì)聲譽(yù)越高,人均審計(jì)費(fèi)收入(Rep)也越高,豐富的行業(yè)經(jīng)驗(yàn)(Leader)可以抑制客戶盈余管理,其中,行業(yè)經(jīng)驗(yàn)(Leader)為會(huì)計(jì)師事務(wù)所收入占當(dāng)年百?gòu)?qiáng)會(huì)計(jì)師事務(wù)所總收入的比重。由于會(huì)計(jì)師事務(wù)所變更(Change)與審計(jì)質(zhì)量存在顯著的相關(guān)性[32],因此本文以會(huì)計(jì)師事務(wù)所變更(Change)表示更換或解雇壓力對(duì)客戶異常應(yīng)計(jì)的影響。

(4)控制其他因素的變量。與Francis、Yu[33]的觀點(diǎn)一致,本文在模型中引入客戶股票Beta值以表示可能導(dǎo)致盈余管理增加的資本市場(chǎng)壓力。另外,由于前期審計(jì)費(fèi)用顯著影響當(dāng)期審計(jì)質(zhì)量,本文在模型中引入了客戶前期審計(jì)費(fèi)用(Afeeo)a相關(guān)變量定義見表1。

(二)樣本選擇與數(shù)據(jù)來(lái)源

1.樣本選擇。在樣本時(shí)期選擇上,本文選取了我國(guó)經(jīng)濟(jì)比較穩(wěn)定的2015~2017年為觀測(cè)區(qū)間,并且這一時(shí)期是在會(huì)計(jì)準(zhǔn)則實(shí)施之后,可以最大限度地避免會(huì)計(jì)準(zhǔn)則變化和宏觀經(jīng)濟(jì)波動(dòng)引起的研究偏差。在樣本公司選擇上,一是剔除了金融類上市公司,保持樣本會(huì)計(jì)性質(zhì)的一致性;二是剔除了2015~2017年間新上市的公司(截止到2014年底滬深兩市有2586家上市公司),避免新上市公司審計(jì)費(fèi)用的不穩(wěn)定性對(duì)研究結(jié)果的影響;三是剔除樣本觀測(cè)期間連續(xù)停牌時(shí)間較長(zhǎng)的上市公司,保證觀測(cè)資料的可比性和連續(xù)性。按照以上思路,最終得到6882個(gè)審計(jì)費(fèi)用有效觀測(cè)樣本(客戶年)。

2.數(shù)據(jù)來(lái)源。文中的上市公司基本信息、財(cái)務(wù)指標(biāo)、審計(jì)費(fèi)用、區(qū)域經(jīng)濟(jì)發(fā)展等資料來(lái)源于CS-MAR數(shù)據(jù)庫(kù)。會(huì)計(jì)師事務(wù)所基本情況、審計(jì)收入、人員情況等信息來(lái)自中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)網(wǎng)站,并經(jīng)過(guò)手工整理。會(huì)計(jì)師事務(wù)所變更、合并數(shù)據(jù)經(jīng)過(guò)手工判斷比對(duì),上市公司因?yàn)闀?huì)計(jì)師事務(wù)所合并發(fā)生的名稱變更視作沒有變更會(huì)計(jì)師事務(wù)所。本文模型分析采用Stata11.0軟件,相關(guān)變量進(jìn)行了Winsor極值處理。

五、研究結(jié)果

(一)描述性統(tǒng)計(jì)分析

從審計(jì)質(zhì)量角度來(lái)看(見表2),負(fù)向異常審計(jì)費(fèi)用組(D_ABAfee)的異常應(yīng)計(jì)均值(0.6571)大于正向異常審計(jì)費(fèi)用組(U_ABAfee)的異常應(yīng)計(jì)均值(0.6287),同時(shí)也大于全樣本組異常應(yīng)計(jì)均值(0.6431)。由此本文推測(cè),負(fù)向異常審計(jì)費(fèi)用(松散經(jīng)濟(jì)契約)條件下,可能是審計(jì)投入不足對(duì)審計(jì)質(zhì)量造成了負(fù)面影響,并且這種影響大于正向異常審計(jì)費(fèi)用(緊密經(jīng)濟(jì)契約)條件下潛在審計(jì)合謀對(duì)審計(jì)質(zhì)量的影響。

從異常審計(jì)費(fèi)用來(lái)看(見表2),負(fù)向異常審計(jì)費(fèi)用組的均值為(2.2E+05)小于正向異常審計(jì)費(fèi)用組的均值(2.6E+05),同時(shí)也小于全樣本組均值(2.4E+05)。結(jié)合審計(jì)質(zhì)量(異常應(yīng)計(jì)均值)的分析,與緊密經(jīng)濟(jì)契約下正向異常審計(jì)費(fèi)用的均值相比,發(fā)現(xiàn)松散經(jīng)濟(jì)契約下的負(fù)向異常審計(jì)費(fèi)用雖然均值數(shù)較小,但對(duì)審計(jì)質(zhì)量的影響較大。與正向異常審計(jì)費(fèi)用組樣本數(shù)(3396)相比,鑒于負(fù)向異常審計(jì)費(fèi)用樣本數(shù)(3486)較大,有理由認(rèn)為近幾年審計(jì)市場(chǎng)低價(jià)競(jìng)爭(zhēng)對(duì)審計(jì)質(zhì)量的負(fù)面影響更大。限于篇幅,其他控制變量的分析不再贅述。

從代表審計(jì)質(zhì)量的可變基礎(chǔ)異常應(yīng)計(jì)(VDA)來(lái)看(見表3),VDA大于0的客戶有4751家,其中2289家存在正向異常審計(jì)費(fèi)用,2462家存在負(fù)向異常審計(jì)費(fèi)用;VDA小于等于0的客戶有2131家,其中1107家存在正向異常審計(jì)費(fèi)用,1024家存在負(fù)向異常審計(jì)費(fèi)用。由此可以合理推斷,不管異常審計(jì)費(fèi)用方向如何,向上操縱應(yīng)計(jì)依然是客戶目前盈余管理的主要手段。

從客戶會(huì)計(jì)師事務(wù)所變更情況(Change)來(lái)看(見表3),本文發(fā)現(xiàn)了一個(gè)有趣的現(xiàn)象:與形成松散經(jīng)濟(jì)契約的客戶議價(jià)能力(164)相比,客戶變更會(huì)計(jì)師事務(wù)所的原因更傾向于形成緊密經(jīng)濟(jì)契約的潛在審計(jì)合謀(226)或意見購(gòu)買。

(二)相關(guān)性分析

本文利用變量間的相關(guān)系數(shù)初步估計(jì)了異常審計(jì)費(fèi)用與審計(jì)質(zhì)量之間的關(guān)系(見表4),結(jié)果顯示異常審計(jì)費(fèi)用絕對(duì)值與可變基礎(chǔ)異常應(yīng)計(jì)存在正相關(guān)關(guān)系,即與審計(jì)質(zhì)量負(fù)相關(guān),這為我們的假設(shè)提供了初步的證據(jù)。另外,公司增長(zhǎng)率(Growth)、會(huì)計(jì)師事務(wù)所變更(Change)、Beta值、上期審計(jì)費(fèi)用(Afeeo)也顯著影響了審計(jì)質(zhì)量。當(dāng)然,我們也發(fā)現(xiàn)客戶財(cái)務(wù)困境(Loss)、會(huì)計(jì)師事務(wù)所聲譽(yù)(Rep)、行業(yè)經(jīng)驗(yàn)(Leader)、Beta值、上期審計(jì)費(fèi)用(Afeeo)與客戶當(dāng)期異常審計(jì)費(fèi)用存在顯著相關(guān)關(guān)系。

(三)回歸分析結(jié)果

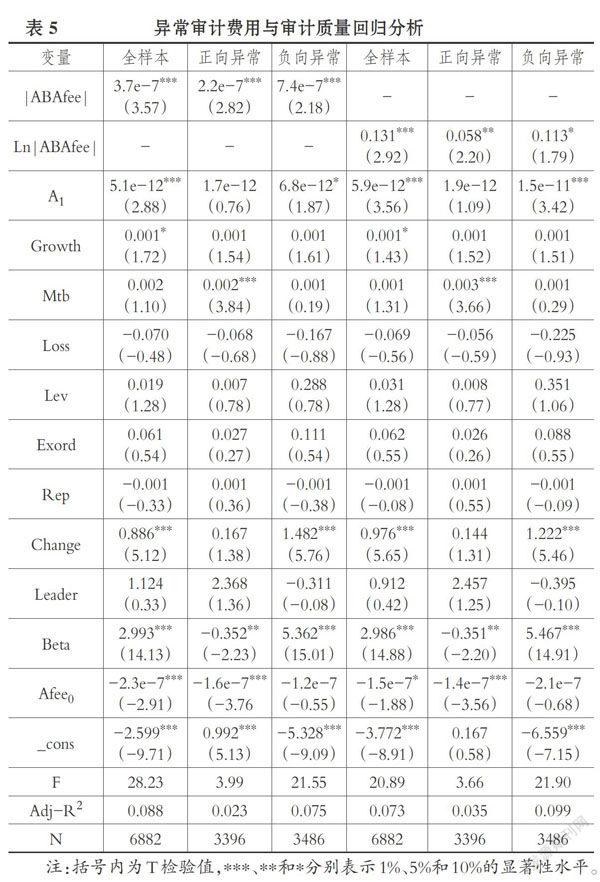

1.異常審計(jì)費(fèi)用與審計(jì)質(zhì)量回歸分析。為了全面觀測(cè)正、負(fù)向異常審計(jì)費(fèi)用與審計(jì)質(zhì)量之間的關(guān)系,本文利用公式(4)既對(duì)異常審計(jì)費(fèi)用全樣本,也對(duì)正向異常子樣本和負(fù)向異常子樣本進(jìn)行了回歸檢驗(yàn)(見表5)。全樣本(N=6882)分析結(jié)果表明,異常審計(jì)費(fèi)用的數(shù)量(絕對(duì)值)與可變基礎(chǔ)異常應(yīng)計(jì)顯著正相關(guān)(顯著性水平為1%),即正、負(fù)向異常審計(jì)費(fèi)用數(shù)量與審計(jì)質(zhì)量顯著負(fù)相關(guān)(驗(yàn)證了H1、H2)。子樣本分析結(jié)果表明,正向異常審計(jì)費(fèi)用與可變基礎(chǔ)異常應(yīng)計(jì)顯著正相關(guān)(顯著性水平為1%),即審計(jì)師與客戶間緊密經(jīng)濟(jì)契約存在潛在的審計(jì)合謀,審計(jì)合謀程度越強(qiáng)(正向異常審計(jì)費(fèi)用越大),審計(jì)質(zhì)量越低(驗(yàn)證了H1),即審計(jì)合謀程度與審計(jì)質(zhì)量顯著負(fù)相關(guān)(驗(yàn)證了H1a)。負(fù)向異常審計(jì)費(fèi)用絕對(duì)值與可變基礎(chǔ)異常應(yīng)計(jì)絕對(duì)值顯著正相關(guān)(顯著性水平為5%),即因客戶議價(jià)能力形成了審計(jì)師與客戶之間的松散經(jīng)濟(jì)契約,客戶議價(jià)能力越強(qiáng),負(fù)向異常審計(jì)費(fèi)用絕對(duì)值越大,可變基礎(chǔ)異常應(yīng)計(jì)絕對(duì)值越大,審計(jì)質(zhì)量越低(驗(yàn)證了H2),即客戶議價(jià)能力與審計(jì)質(zhì)量顯著負(fù)相關(guān)(驗(yàn)證了H2a)。

在研究中,本文還改變了異常審計(jì)費(fèi)用的計(jì)量方式,對(duì)異常審計(jì)費(fèi)用取對(duì)數(shù)(Ln|ABAfee|),利用公式(1)進(jìn)行回歸后,研究結(jié)果沒有變化(見表5)。

2.頂部異常審計(jì)費(fèi)用與審計(jì)質(zhì)量回歸分析。為了判斷審計(jì)師與客戶之間合謀程度強(qiáng)弱(緊密經(jīng)濟(jì)契約強(qiáng)度)對(duì)審計(jì)質(zhì)量的影響,本文對(duì)正向異常審計(jì)費(fèi)用從最大值向下分別取Top10%、Top20%(10%~20%)、Top30%(20%~30%)、Top40%(30%~40%)、Top50%(40%~50%)進(jìn)行分區(qū)檢驗(yàn)(見表6)。研究結(jié)果表明:相對(duì)于正向異常審計(jì)費(fèi)用的其他區(qū)域,頂部Top10%與Top20%區(qū)域可變基礎(chǔ)異常應(yīng)計(jì)絕對(duì)值顯著高于其他區(qū)域(顯著性水平分別為1%、5%),其他區(qū)域系數(shù)不顯著。這進(jìn)一步說(shuō)明正向異常審計(jì)費(fèi)用越大,審計(jì)師與客戶合謀程度越強(qiáng),審計(jì)師對(duì)客戶盈余操縱的容忍度越高,審計(jì)的獨(dú)立性越差,審計(jì)質(zhì)量越低(進(jìn)一步驗(yàn)證了H1a)。

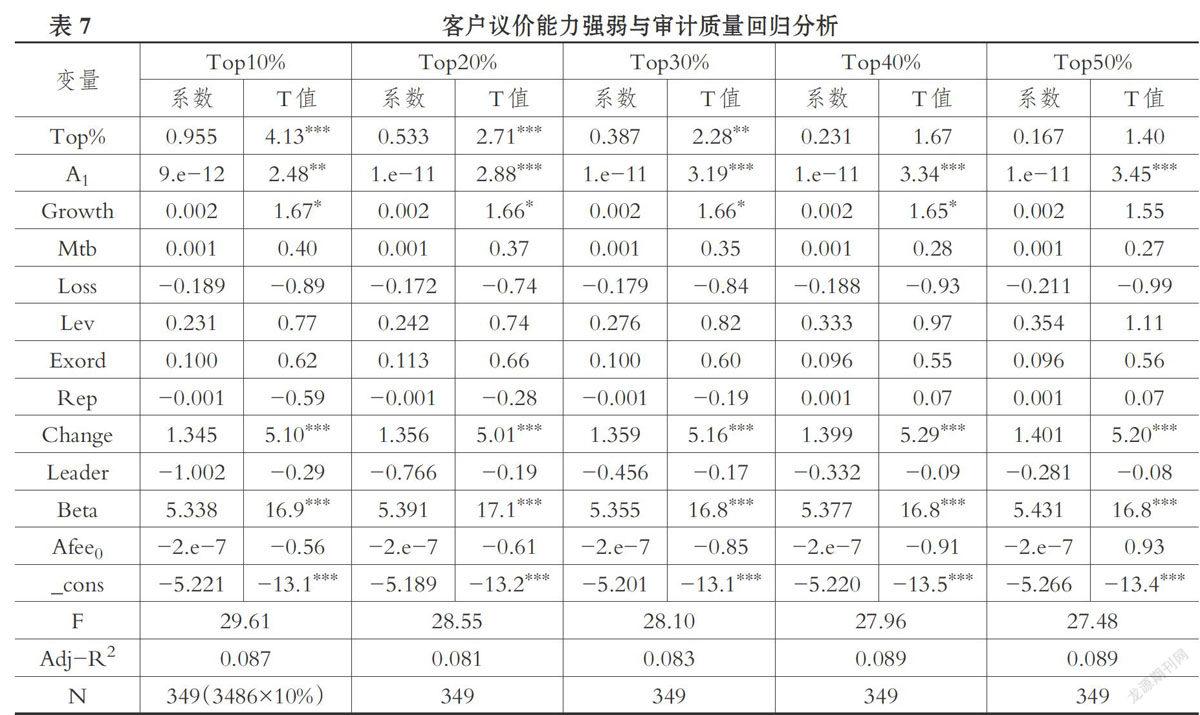

為了驗(yàn)證客戶議價(jià)能力強(qiáng)弱(松散經(jīng)濟(jì)契約的強(qiáng)度)對(duì)審計(jì)質(zhì)量的影響,本文對(duì)負(fù)向異常審計(jì)費(fèi)用絕對(duì)值從最大值向下分別取Top10%、Top20%、Top30%、Top40%、Top50%進(jìn)行分區(qū)檢驗(yàn)(見表7)。研究結(jié)果表明:相對(duì)于負(fù)向異常審計(jì)費(fèi)用其他區(qū)域,頂部Top10%、Top20%、Top30%區(qū)域可變基礎(chǔ)異常應(yīng)計(jì)絕對(duì)值顯著高于其他區(qū)域(顯著性水平分別為1%、1%、5%),其他區(qū)域系數(shù)不顯著。這充分說(shuō)明負(fù)向異常審計(jì)費(fèi)用絕對(duì)值越大,客戶議價(jià)能力越強(qiáng),受成本制約的審計(jì)師工作投入可能越少,難以或疏于發(fā)現(xiàn)客戶的盈余操縱,審計(jì)質(zhì)量越低(進(jìn)一步驗(yàn)證了H2a)。

六、穩(wěn)健性檢驗(yàn)

為確保研究結(jié)果不是因?yàn)槟P驮O(shè)定偏誤或樣本選擇偏差引起的,在對(duì)所有模型控制了多重共線性之后,本文還進(jìn)行了穩(wěn)健性檢驗(yàn)。

(一)按異常應(yīng)計(jì)方向分組檢驗(yàn)結(jié)論

客戶可變基礎(chǔ)異常應(yīng)計(jì)由正到負(fù)的方向轉(zhuǎn)換并不代表盈余操縱的減弱,那么在不同異常應(yīng)計(jì)方向上,異常審計(jì)費(fèi)用的大小如何影響審計(jì)質(zhì)量呢?為此,本文把樣本按照異常應(yīng)計(jì)方向分為異常應(yīng)計(jì)正向組和負(fù)向組,利用公式(4)重新進(jìn)行了分析。結(jié)果顯示,正向可變基礎(chǔ)應(yīng)計(jì)組異常審計(jì)費(fèi)用絕對(duì)值與異常應(yīng)計(jì)(|VDA|)顯著正相關(guān),異常審計(jì)費(fèi)用頂部Top10%、Top20%區(qū)域異常應(yīng)計(jì)顯著高于其他區(qū)域;負(fù)向可變基礎(chǔ)應(yīng)計(jì)組異常審計(jì)費(fèi)用絕對(duì)值與異常應(yīng)計(jì)(|VDA|)顯著正相關(guān),異常審計(jì)費(fèi)用頂部Top10%、Top200/a區(qū)域異常應(yīng)計(jì)顯著高于其他區(qū)域。假設(shè)H1、H1a、H2、H2a仍能得到驗(yàn)證(見表8)。

該檢驗(yàn)盡管存在正負(fù)向異常審計(jì)費(fèi)用混合編組的情況,但是由于旨在觀測(cè)異常審計(jì)費(fèi)用數(shù)量的頂部區(qū)域,研究結(jié)果具有一定的可信性。

(二)異常審計(jì)費(fèi)用相對(duì)數(shù)量與審計(jì)質(zhì)量

客戶規(guī)模不同,審計(jì)費(fèi)用有較大差異,大的客戶規(guī)模可能對(duì)應(yīng)著較高的異常審計(jì)費(fèi)用,從而影響研究結(jié)論。為消除疑問(wèn),受瓊斯模型變量滯后資產(chǎn)加權(quán)的啟發(fā),本文也采用滯后總資產(chǎn)加權(quán)相除的辦法,把異常審計(jì)費(fèi)用數(shù)量轉(zhuǎn)化為相對(duì)數(shù)(|ABAfee|/A),利用公式(4)重新進(jìn)行了檢驗(yàn)。這樣做主要是因?yàn)槟P椭幸呀?jīng)包含了本期總資產(chǎn),為避免多重共線性問(wèn)題,采用滯后總資產(chǎn)加權(quán),檢驗(yàn)結(jié)果表明結(jié)論是穩(wěn)健的(見表9)。

滯后資產(chǎn)標(biāo)準(zhǔn)化后的正向?qū)徲?jì)費(fèi)用(|ABAfee|/A)與異常應(yīng)計(jì)絕對(duì)值顯著正相關(guān),即與審計(jì)質(zhì)量顯著負(fù)相關(guān)。標(biāo)準(zhǔn)化后正向異常審計(jì)費(fèi)用頂部區(qū)域Top10%、Top20%的異常應(yīng)計(jì)絕對(duì)值顯著高于其他區(qū)域。標(biāo)準(zhǔn)化后的負(fù)向?qū)徲?jì)費(fèi)用(|ABAfee|/A)與異常應(yīng)計(jì)絕對(duì)值顯著正相關(guān),即與審計(jì)質(zhì)量顯著負(fù)相關(guān)。標(biāo)準(zhǔn)化后負(fù)向異常審計(jì)費(fèi)用頂部區(qū)域Top10%、Top20%的異常應(yīng)計(jì)絕對(duì)值顯著高于其他區(qū)域。

七、結(jié)論

本文改變了異常應(yīng)計(jì)計(jì)算基礎(chǔ),以2015~2017年的上市公司為樣本,重新檢驗(yàn)了異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的關(guān)系。與現(xiàn)有文獻(xiàn)不同,本文賦予異常應(yīng)計(jì)可變經(jīng)營(yíng)現(xiàn)金流計(jì)算基礎(chǔ)后,發(fā)現(xiàn)可變基礎(chǔ)異常應(yīng)計(jì)與異常審計(jì)費(fèi)用的大小存在顯著負(fù)相關(guān)關(guān)系。即審計(jì)質(zhì)量與異常審計(jì)費(fèi)用的絕對(duì)值負(fù)相關(guān)。同時(shí),我們把異常審計(jì)費(fèi)用與經(jīng)濟(jì)契約的強(qiáng)度相結(jié)合,分析契約背后的審計(jì)合謀和客戶議價(jià)強(qiáng)度對(duì)審計(jì)質(zhì)量的影響。研究發(fā)現(xiàn),不管是緊密型經(jīng)濟(jì)契約(審計(jì)合謀),還是松散型經(jīng)濟(jì)契約(客戶議價(jià)),異常審計(jì)費(fèi)用的大小對(duì)審計(jì)質(zhì)量的顯著影響都存在一個(gè)閥值,當(dāng)該值超過(guò)閥值(即落入異常審計(jì)費(fèi)用頂部區(qū)域)時(shí),就會(huì)嚴(yán)重影響審計(jì)獨(dú)立性或工作投入,導(dǎo)致審計(jì)質(zhì)量顯著下降。

但是受研究方法的限制,每個(gè)客戶因?qū)傩曰騽?dòng)機(jī)不同可能存在異常審計(jì)費(fèi)用的不同閥值,本文沒有計(jì)算出每個(gè)客戶的具體閥值,只能給出大致的異常審計(jì)費(fèi)用頂部顯著區(qū)域,這或許是以后的研究方向。研究結(jié)果對(duì)投資者、審計(jì)師、監(jiān)管層具有一定的現(xiàn)實(shí)意義。投資者應(yīng)利用公開披露的審計(jì)費(fèi)用信息,識(shí)別出審計(jì)費(fèi)用異常極端的客戶,審慎投資。審計(jì)師也要注意規(guī)避支付較高審計(jì)費(fèi)用客戶的合謀企圖,采取相關(guān)措施以緩解較低審計(jì)費(fèi)用帶來(lái)的成本壓力,保持應(yīng)有的獨(dú)立性和職業(yè)謹(jǐn)慎,避免異常審計(jì)費(fèi)用帶來(lái)的經(jīng)濟(jì)后果。監(jiān)管層不僅要加強(qiáng)對(duì)存在審計(jì)費(fèi)用極端異常客戶的監(jiān)管力度,還要重視審計(jì)師費(fèi)用壓力,規(guī)范審計(jì)市場(chǎng),提高審計(jì)質(zhì)量。

主要參考文獻(xiàn):

[1]Huang H.,Raghunandan K.,Rama D..Audit fees for initial engagements beforeand after SOX[J].Auditing:A Journalof Practice&Theory,2009(1):171~190.

[2]段特奇,陸靜,石恒貴.異常審計(jì)費(fèi)用與審計(jì)質(zhì)量的關(guān)系研究[J].財(cái)經(jīng)問(wèn)題研究,2013(7):117~122.

[3]Hribar P.,Kravet T.D.,Wilson R.J.A..New measure of accounting quality[Z].Working Paper,2010.

[4]Blay A.D..Independence threats,liti-gation risk,and the auditor's decisionprocess[J].Contemporary AccountingResearch,2005(4):759~789.

[5]Knechel W..Krishnan G.V.,PevznerM.B.,Shefchik L.B.,Velury U.K..Audit quality:Insights from the academicliterature[J].Auditing:A Journal of Prac-tice&Theory,2013(1):385~421.

[6]Choi J.,Kim J.B.,Zang Y..The asso-ciation between audit quality and abnor-mal audit fees[J].Auditing:A Journal ofPractice&Theory,2010(2):115~140.

[7]Blay A.D.,Geiger M.A..Auditor feesand auditor independence:Evidence from goingconcern reporting decisions [J].Contemporary Ac-counting Research,2013(2):579~606.

[8]Beck P.J.,F(xiàn)recka T.J.,Solomon l..A model ofthe market for MAS and audit services:Knowledgespillovers and auditor-auditee bonding[J].Journalof Accounting Literature,1988(7):50~64.

[9]DeFond M.,Raghunandan K.,Subramanyam K.R..Do non-audit services impair auditor indepen-dence? Evidence from going-concern audit opi-nions[J].Journal of Accounting Research,2002(4):1247~1274.

[10]Johnson V.E.,Khurana 1.K.,Reynolds J..Audit-firm tenure and the quality of financial re-ports[J].Contemporary Accounting Research,2002(4):637~660.

[11]Mitra S.,Deis D.R.,Hossain M..The associa-tion between audit fees and reported earnings qua-lity in pre-and post-Sarbanes-Oxley regimes[J].Review of Accounting and Finance,2009(3):232~253.

[12]Dye R.A..Infomationally motivated auditorreplacement[J].Journal of Accounting and Eco-normcs,1991(4):347~374.

[13]Blankley A.I.,Hunt D.N.,MacGregor J.E..Evaluating the effect of abnormal audit fees on fu-ture restatements[J].Current Issues in Auditing,2013(1):15~21.

[14]Eshleman J.D.,Guo P..Abnormal audit feesand audit quality:The importance of consideringmanagerial incentives in tests of earnings manage-ment[J].Auditing:A journal of Practice&Theo-ry,2014(1):117~138.

[15]Casterella J.R.,F(xiàn)rancis J.R.,Lewis B.L.,Walker P..Auditor industry specialization,clientbargaining power,and audit pricing[J].Auditing:A Journal of Practice&Theory,2004(1):123~140.

[16]Higgs J.L.,Skantz T.R..Audit and nonauditfees and the market's reaction to earnings an-nouncements[J].Auditing:A Journal of Practice&Theory,2006(1):1~26.

[17]Gupta P.P.,Krishnan G.V.,Yu W..You getwhat you pay for:An examination of audit qualitywhen audit fee is low[Z].New York:Universityof Binghamton,2009.

[18]Xie Z.C.,Cai C.,Ye M..Abnormal audit feesand audit opinion-further evidence from China'scapital market[J].China Journal of AccountingResearch,2010(1):51~70.

[19]劉國(guó)常,趙興楣,楊小鋒.審計(jì)的契約安排與獨(dú)立性的互動(dòng)機(jī)制[J].會(huì)計(jì)研究,2007(9):9094.

[20]Li C..Does client importance affect auditorindependence at the office level? Empirical evi-dence from going-concern opinions[J].Contem-porary Accounting Research,2009(1):201~230.

[21]Trotman K.T.,Wright A.M.,Wright S..Anexamination of the effects of auditor rank on pre-negotiation judgments[J].Auditing:A Journal ofPractice&Theory,2009(5):rgl~203.

[22]翁健英.注冊(cè)會(huì)計(jì)師審計(jì)中低價(jià)攬客問(wèn)題研究[J].上海立信會(huì)計(jì)學(xué)院學(xué)報(bào),2008(5):73-78.

[23]Hogan C.,Wilkins M..Evidence on the auditrisk model:Do auditors increase audit fees in thepresence of internal control deficiencies?[J].Con-temporary Accounting Research,2008(1):219~242.

[24]Roychowdhury S..Earnings management throughreal activities manipulation[J].Journal of Accoun-ting and Economics,2006(3):335~370.

[25]Gunny K.A..The relation between earningsmanagement using real activities manipulation andfuture performance:Evidence from meetingearnings benchmarks[J].Contemporary Accoun-ting Research,2010(3):855~888.

[26]Simunic D.A..The pricing of audit services:Theory and evidence[J].Journal of AccountingResearch,1980(1):161~190.

[27]邢立全,陳漢文.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、競(jìng)爭(zhēng)地位與審計(jì)收費(fèi)——基于代理成本與經(jīng)營(yíng)風(fēng)險(xiǎn)的雙重考量[J].審計(jì)研究,2013(3):50~58.

[28]范經(jīng)華,張雅曼,劉啟亮.內(nèi)部控制、審計(jì)師行業(yè)專長(zhǎng)、應(yīng)計(jì)與真實(shí)盈余管理[J].會(huì)計(jì)研究,2013(4):81~88.

[29]Dechow P.M.,Sloan R.G..Detecting earningsmanagement[J].The Accounting Review,1995(2):193~225.

[30]吳少凡,賈寧,陳曉.創(chuàng)業(yè)投資在IPO公司盈余管理中的角色[J].中國(guó)會(huì)計(jì)評(píng)論,2013(3):5~26.

[31]Hribar P.,Nichols D..The use of unsignedearnings quality measures in tests of earnings ma-nagement[J].Journal of Accounting Research,2007(5):1017~1053.

[32]王艷艷,廖義剛.所有權(quán)安排、利益輸送與會(huì)計(jì)師事務(wù)所變更[J].審計(jì)研究,2009(1):43-49.

[33]Francis J.,Yu M..Big 4 office size and auditquality[J].The Accounting Review,2009(5):1521~1552.

- 財(cái)會(huì)月刊·上半月的其它文章

- “一帶一路”區(qū)域會(huì)計(jì)準(zhǔn)則協(xié)調(diào)問(wèn)題研究

- 我國(guó)科創(chuàng)板市場(chǎng)可能存在的風(fēng)險(xiǎn)及防范

- 電力企業(yè)調(diào)峰優(yōu)化經(jīng)濟(jì)補(bǔ)償機(jī)制分析

- 政府會(huì)計(jì)改革內(nèi)在機(jī)制及其協(xié)同策略研究

- 我國(guó)會(huì)計(jì)監(jiān)管制度變遷的歷程、經(jīng)驗(yàn)及展望

- “一帶一路”中的中國(guó)文化意涵及其對(duì)會(huì)計(jì)的影響