2018~2030年摩托車產銷量及保有量預測分析*

2019-09-12 02:59:24瑞李晶黃志輝阮

小型內燃機與車輛技術 2019年4期

胡 瑞李 晶黃志輝阮 立

(1-天津大學內燃機研究所 天津 300072 2-中國環境科學研究院3-臺州市質量技術監督檢測研究院)

引言

經歷多年蓬勃發展的摩托車行業在2012年迎來拐點,而保有量在隨后的一年也達到了峰值,之后產銷量和保有量雙雙開始下降。雖然在2017年稍有起色,但和之前相比,逆勢增長的動力稍顯不足。摩托車產業的經濟狀況受諸多內外部因素的影響,其雙降的原因來自多方面,而通過分析這些原因來預測市場,防范風險,使摩托車行業適時地進行技術升級和生產銷售策略的選擇,以抵抗風險顯得尤為重要。

本文在歐5調研報告的基礎上,以中國摩托車市場實際情況為前提,分析對比了產品、政策中最可能對摩托車市場經濟狀況造成影響的幾種因素,采取較為直觀的計算模式,對未來10年的摩托車產銷量、保有量進行了有限的分析和預測,并希望通過這些分析為行業提供一些新的思路,并找到一條中國摩托車企業可持續且高品質發展的道路。

1 預測方式的選擇

1.1 歐5調研報告預測方式分析

歐5調研報告—Effect study of the environmental step Euro 5 for L-category vehicles[1]是一份對于L型車的歐5環境等級的影響研究報告。該報告由Leonidas Ntziachristos等人所寫,版權為荷蘭應用科學研究組織(TNO)所有。其內容是一個長期而且綜合研究的結果,研究結果證實了列在Regulation(EU)No 168/2013和已生效的法令中限值和要求的合理性,并對該法規的修訂起到很關鍵的作用。

歐5調研報告對摩托車經濟運行狀況的預測方式為我們提供了一種可能的、成熟的、可以借鑒的手段。經過分析發現,其預測方式是以大量的歷史數據為基礎,在L類車型及其主要特征方面提供足夠的細節,并加以對未來的合理假設,來進行數據模型的分析和預測的。

關于歷史數據,大量的數據來自于工業協會的數據,即ACEM,EQUAL,ATVEA等權威數據。

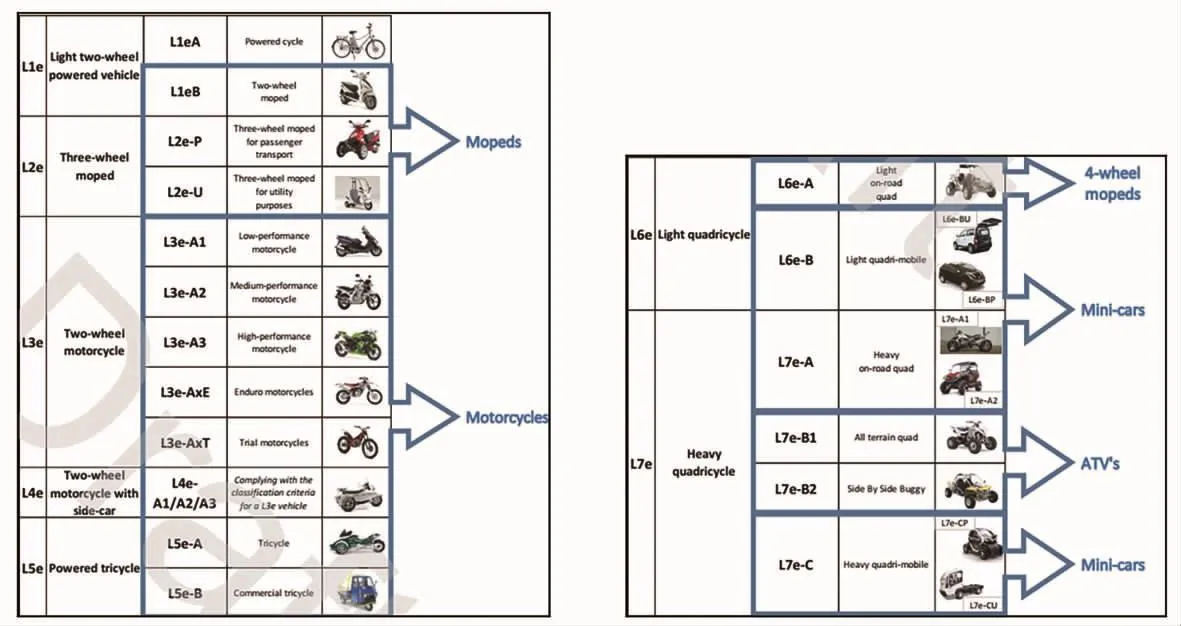

關于L類車型和特征,L類車被劃分為輕便摩托車、摩托車及微型車等(如圖1所示)。

圖1 預測方式中摩托車類別的劃分

關于合理假設,預測假設分為3種。基線(參考)預測、市場的高增長(市場“樂觀”)預測以及市場的低增長(市場“悲觀”)預測。

1)基線(參考)預測:此假設在 2007~2013年的經濟(和銷售)危機及最初的銷售反彈之后,銷售遵循“通常的”趨勢,這是基于典型的歷史增長數據。

2)市場的高增長(市場樂觀)預測:此假設新登記數量增加(與基準相比),反映了歐盟可能有活力的未來經濟。

3)市場的低增長(市場“悲觀”)預測:此假設新注冊數量減少(與基線相比),反映出對歐盟經濟可能的國內生產總值(GDP)壓力。

基于以上條件和符合歐洲國情的合理假設,歐5報告得出了在基線預測、高增長及低增長下的3種不同的結果(如圖2所示)。

歐5調研報告通過上述方式清晰預測了未來20年的歐洲摩托車經濟運行狀況,為行業提供了可參考的3種不同模式的預測結果,在一定程度上對政府和企業的決策起到了積極的作用。

1.2 本文采用的預測方式

本文在借鑒歐5報告預測方式的基礎上,同時考慮到與中國國情相結合,實事求是地采取更為合理的預測方式。

關于歷史數據,我們采用《中國摩托車工業年鑒》、《中國汽車工業產銷快訊》、《中國機動車污染防治年報》及工信部、環保部、國家統計局等國家權威部門的數據。

關于車型劃分和特征,本文僅對產銷量和保有量的總量進行分析,所以不再對車型進行劃分。

圖2 不同假設下預測的結果

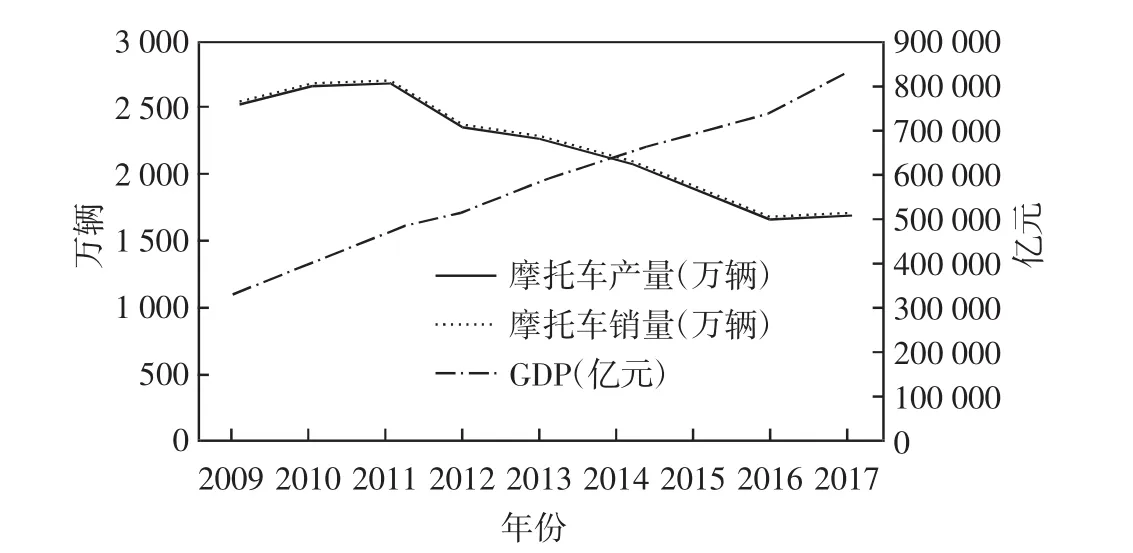

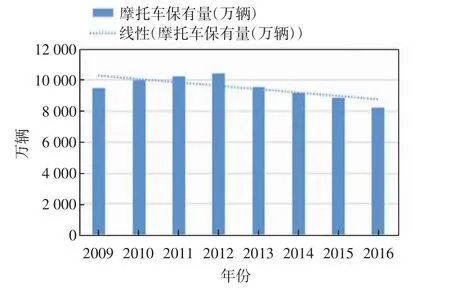

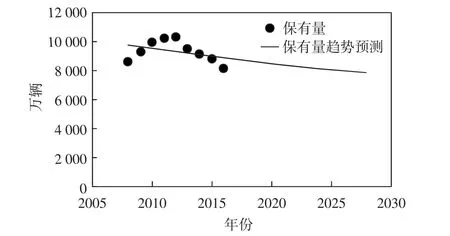

關于GDP[2],經對比分析發現2009年至2016年中國經濟良好,2008年國家實施4萬億經濟刺激政策之后,GDP一直處于增長狀態,而摩托車由于排放政策的升級和技術的更新等可能原因,產銷量[3-19]在2011年達到階段性峰值后下滑,而保有量[8]在2012年達到階段性峰值后開始下滑(如圖3和圖4所示)。所以單一考慮GDP的話,經濟的發展沒有對摩托車產銷保有量產生顯著的相關性影響。

除了上述因素和條件外,本文還對汽車、電動自行車、禁限摩和報廢的政策對摩托車市場經濟狀況的影響進行了分析。

圖3 中國摩托車產銷量和GDP趨勢比較

圖4 中國摩托車保有量和GDP趨勢比較

關于汽車[20-28],經對比分析發現,自2009年以來一直保持較為穩定的增速,這和GDP增加的趨勢一致。自汽車工業經濟進步開始,摩托車工業經濟開始見頂,之后進入下行通道(如圖5所示)。可見經濟刺激政策帶來的經濟繁榮使得汽車進入了尋常百姓家,成為日常生活的物品,逐步替代了摩托車原有的社會功能。買車的人增多,而買摩托車的人減少,汽車的產銷量增加負面影響了摩托車產銷量。

圖5 中國摩托車、汽車和電動自行車產銷量的趨勢比較

關于電動自行車[29-37],經對比分析發現,自2009年也開始增加,而增速逐步趨緩,2016年迎來階段性峰值,而摩托車從2011年開始下滑(圖5所示)。我國本就是自行車大國,隨著電動自行車的技術逐漸成熟和國家人民環保意識的增強,選擇綠色出行的人越來越多,除此之外,電動自行車相對較低的成本和不受機動車上牌限制,也使其成為人們便利出行的優選之一。技術逐漸成熟的低成本便利電動自行車,已具備低速小排量摩托車的特點,這也使其變成摩托車的替代品,從而擠占摩托車的市場。電動自行車的產銷量增加負面影響了摩托車產銷量。

關于禁限摩,中國是少數禁摩的國家之一。目前,限摩城市為132座,禁摩城市為127座,分別占統計城市總數(2 348座)的5.62%和5.41%。而這個數字和比例在2014年至今期間增加了15座,本文認為這一趨勢不會減緩或減少。禁限摩城市的不斷增加會抑制其城市居民購買摩托車的需求,從而導致銷量持續減少。

關于報廢規定,根據《機動車強制報廢標準規定》中規定,正三輪摩托車使用年限為12年,其他摩托車使用年限為13年或者正三輪摩托車行駛10萬千米,其他摩托車行駛12萬千米以上應該被引導報廢。摩托車在2011年達到產銷階段性峰值,而在10年后的2021年將迎來報廢的高峰,屆時報廢摩托車會成為保有量負增長的因素之一。

關于中國摩托車市場本身,雖然處在下行區間,但是仍具備一些積極的因素:

1)從企業來看,約200家摩托車企業經歷了10幾年的積累,具備完善的產業鏈和成熟的技術,仍具備創新和競爭的能力。

2)從需求來看,在各排量段的銷量中[6-7],150 mL以上排量的摩托車是正增長趨勢,其中250 mL至400 mL排量的摩托車銷量增長迅速。由此可見,大排量兼具娛樂功能的高端摩托車會成為摩托車市場經濟情況正向增長的因素之一(如圖6所示)。

圖6 150 mL至750 mL摩托車銷量趨勢

3)從產品來看,雖然被汽車和電動自行車擠占了市場,但在二者之間仍有生存空間,而具備娛樂功能的大排量高端摩托車恰巧可以填補這個生存空間,這使得摩托車在其市場領域仍有一席之地可以固守。

綜上所述,雖然考慮到同質相似功能的汽車和電動自行車的市場侵占和政策的負向影響,且本文認為未來刺激性正向政策僅為小概率事件,但是從摩托車產業積累、市場需求以及產品本身仍具備一定的競爭力和抗風險能力,所以將緩慢下降至趨于飽和作為預測假設。

2 預測分析結果

2.1 產銷量及保有量總量預測分析結果

2009~2017年,摩托車每年的產銷量基本一致,不存在滯銷,但是如本文1.2中所述,不利政策的增加和持續,汽車和電動自行車的崛起,市場需求的變化,導致國內傳統摩托車市場受沖擊明顯,原本繁華的市場在逐漸縮小,產銷量隨時間的推移,呈逐步下降趨勢,雖然在2017年略有回暖,但是大勢似乎并未改變。產量[6-7]從2 542萬輛,降到1 714萬輛,降幅達32.6%,銷量[6-7]從2 547萬輛,降到1 718萬輛,降幅達 32.7%(如圖 7所示),而保有量[8],從 2009~2016年之間,在2012年達到10 400萬輛的峰值,隨后逐步減少,目前僅為峰值的80%左右(如圖8所示)。

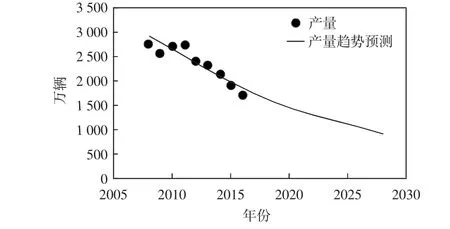

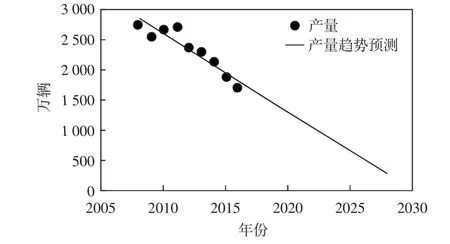

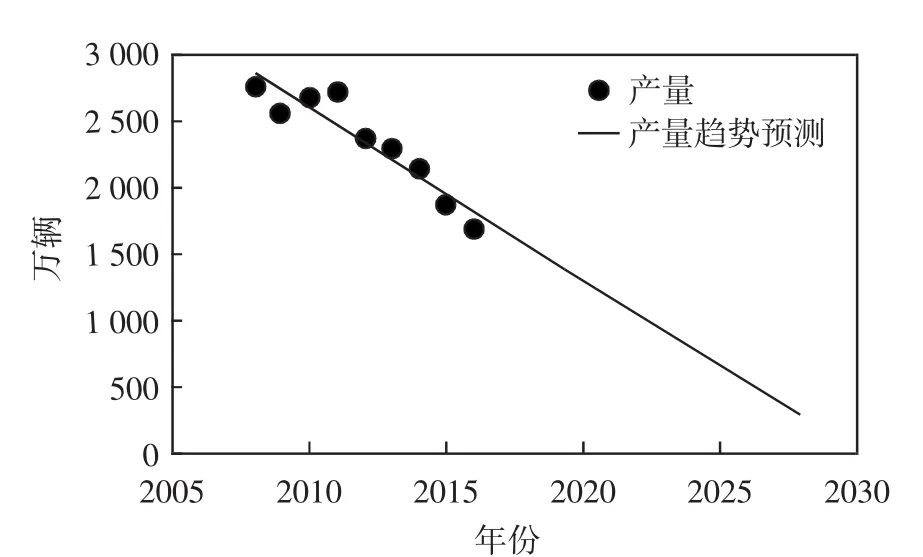

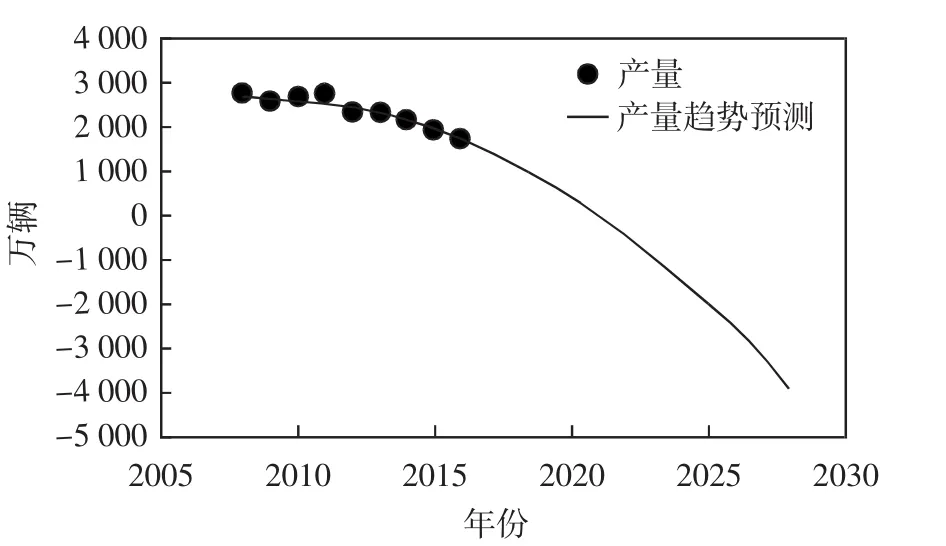

結合本文1.2中列舉的多個因素,我們對預期進行合理性分析:摩托車在不遠的將來,應呈逐漸下降趨勢,并在一定時間達到飽和,下降的速率逐步減小;再分別采用指數、線性、對數及多項式4種方式對已有數據進行擬合(如圖9~圖12所示),發現圖9指數擬合曲線最為合理和接近預期,因此采用指數擬合曲線預測產銷量和保有量。

圖7 2009~2017年摩托車產銷量

圖8 2009~2016年摩托車保有量

圖9 指數擬合曲線產量預測

圖10 線性擬合曲線產量預測

根據指數擬合曲線預測得到的結果顯示(如圖13和圖14所示),產銷量趨勢一致,在2030年接近800萬輛,而保有量在2030年接近7 500萬輛。

圖11 對數擬合曲線產量預測

圖12 多項式擬合曲線產量預測

圖13 產銷量預測

圖14 保有量預測

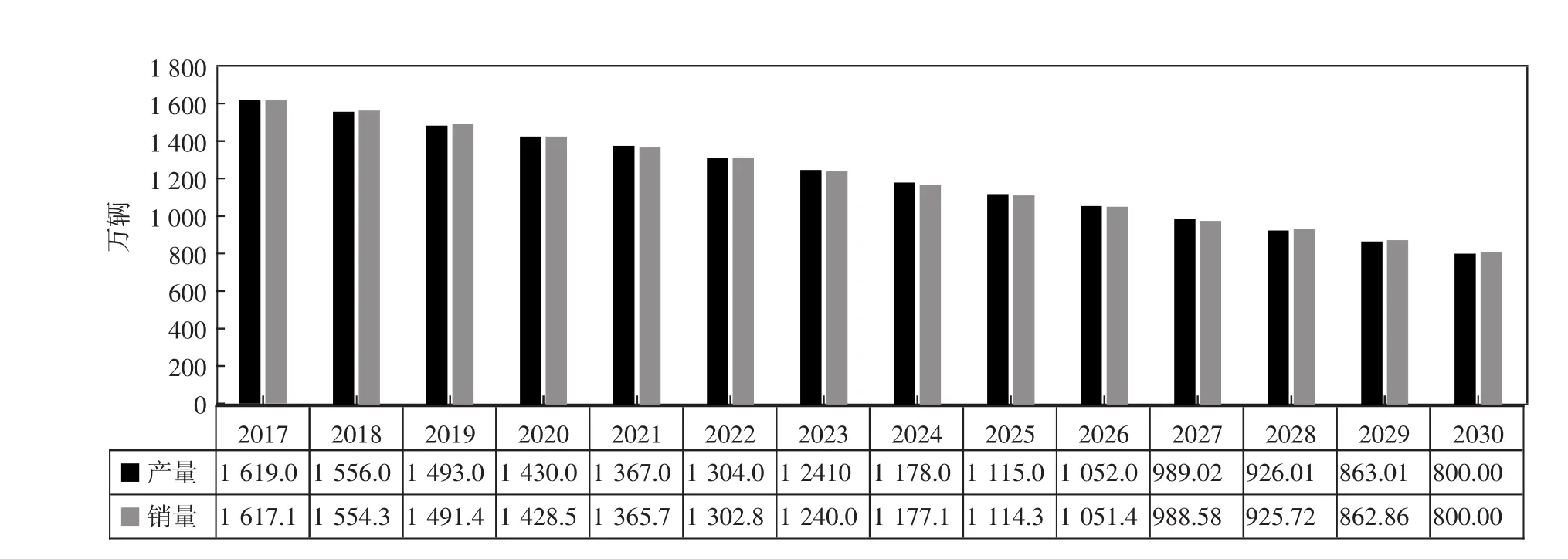

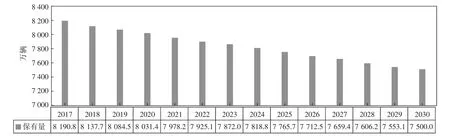

由于曲線趨勢接近線性,我們可以近似認為在2016~2030年之間年平均減少量一致,并在2030年左右達到飽和。所以,產銷量減少為63萬輛/年,而保有量減少為53萬輛/年,因此得到2017~2030年摩托車產銷量和保有量預測結果(如圖15和圖16所示)。

圖15 2017~2030年摩托車產銷量預測結果

圖16 2017~2030年摩托車保有量預測結果

2.2 不同排放標準車型保有量預測分析結果

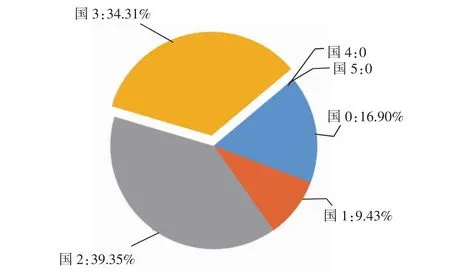

根據環境保護部數據庫中2015年的數據[12]分析得知,在不同排放標準車型分布比例中,國2車型存量最多,接近40%,國3車型其次,為34%,國4和國5車型尚無(如圖17所示)。

圖17 2015年不同排放標準車型保有量占有率

因為汽車和摩托車同為中國機動車,由相同或相似的部門,采用類似的管理方式和政策,受同一個《機動車強制報廢標準規定》[11]的管理,并執行國1~國5排放標準車型逐漸升級和淘汰,以達到目標和預期。

《機動車強制報廢標準規定》[11]對摩托車和汽車管理大體一致,只是分別規定了汽車和摩托車的報廢年限,其中小微型非營運載客汽車、大型非營運轎車及輪式專用機械車無使用年限限制,但是小微型非營運載客汽車和大型非營運轎車行駛60萬千米以上的,中型非營運載客汽車行駛50萬千米以上的,大型非營運載客汽車行駛60萬千米以上的車輛應予以報廢;而正三輪摩托車使用年限為12年,其他摩托車使用年限為13年,或者正三輪摩托車行駛10萬千米以上的,其他摩托車行駛12萬千米以上的車輛應予以報廢。摩托車和汽車在報廢里程上都有所限制。

對于排放標準政策,摩托車排放標準加嚴升級稍微滯后于汽車,這正好可以給摩托車預測排放標準升級后市場變化情況提供了很好的數據先例。

結合以上兩點,所以,我們通過分析不同標準汽車保有量占有率分布及其變化,類比分析和預測不同排放標準的摩托車未來的發展趨勢。

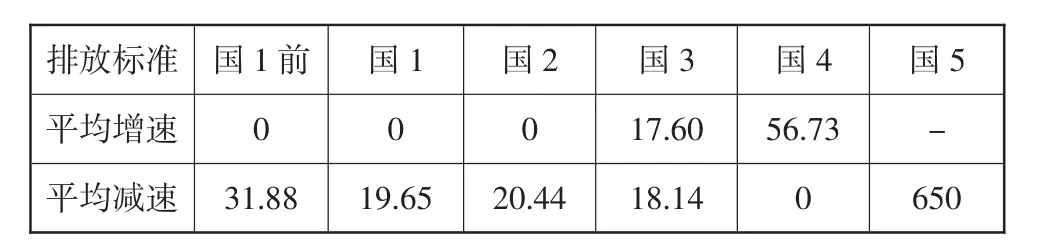

從2009~2016年不同排放標準汽車保有量占有率變化[8],我們可以看出,國1前車型從17%降至1%,平均降速為31.88%(如圖18所示)。依次類推,可得到國1前車型至國5車型的平均降速表(如表1所示)。

圖18 2009-2016年不同排放標準汽車保有量占有率變化

表1 不同標準汽車車型占有率平均降速表 %

關于不同標準汽車車型保有量占有率,以下3點值得注意:

1)國3車型在2014年出現了拐點,從原來的52.5%降為51.6%,此后迅速下降至24.3%。這和2011年開始實施汽車國4標準后,存量國3車型逐步淘汰相關。所以,我們可以認為在新標準實施后,上一個標準車型存在一個滯后,達到增長峰值后,開始下滑,被市場淘汰。

2)國4車型最初市場占有率為5.7%,隨后開始增長,平均增速為56.73%,并在2016年達到了52.4%,占市場主導地位。可見新標準實施后的新標車型會迅速增加,并在大概5年后占領市場。

3)國5車型最初市場占有率為1.4%,比國4標準實施時的車型少了很多,這和技術升級難度加大相關,導致新車型初期相對較少。目前國5數據較少,表1中的國5車型650%的平均增速不具備統計意義,故不予考慮。

綜上所述,我們可以參考汽車情況,以環保部2015年摩托車數據為準,對摩托車進行設定:

1)國1前車型,從2015年的占有率16.9%,按照汽車國1前車型的平均降速31.88%進行逐年淘汰降低。

2)國1車型,從2015年的占有率9.43%,按照汽車國1車型的平均降速19.65%進行逐年淘汰降低。

3)國2車型,從2015年的占有率39.35%,按照汽車國2車型的平均降速20.44%進行逐年淘汰降低。

4)國3車型,從2015年的占有率34.31%,首先按照汽車國3車型的平均增速17.6%增加,5年后達到峰值,再考慮到國4標準實施,按照汽車國3車型的平均降速18.14%進行逐年淘汰降低。

5)國4車型,從標準實施年份開始,初始占有率為6%,基本與汽車一致,并按照汽車國4車型的平均增速57.73%逐步占領市場,由于預估國5排放實施日期在2024年左右,所以設定國4車型在7年后達到峰值,隨后按照國3標準車型的平均降速18.14%進行逐年淘汰降低,并結合國5車型初始值設定,采用余量算法計算出國4車型占有率的峰值為70.5%。

6)國5車型,在預計國5實施年份為2024年左右的前提下,從標準實施年份開始,初始占有率為1.5%,基本與汽車一致。按照余量計算方式,去除市場中其他非國5車型數量,剩余量即為國5車型占有率。

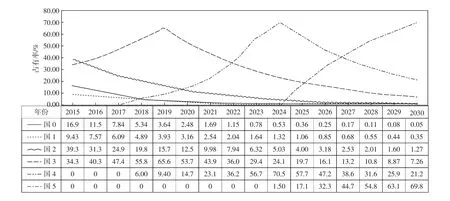

根據上述設定,我們可以得出不同標準摩托車占有率變化預測數據(如圖19所示)。

從圖19變化曲線上可以得知:2030年時,國1前摩托車和國1摩托車近乎0,國2和國3分別接近1%和7%,總量不到10%,國4降低為20%,國5占有率已為主導,達到70%(如圖20所示)。

圖19 不同排放標準摩托車占有率預測

圖20 2030年不同排放標準車型占有率

3 結論

綜上所述,通過以上分析,可以得知,雖然未來摩托車市場面臨著市場萎縮的不可避免的局面,但是摩托車企業可以在幾十年沉淀出的雄厚成熟的基礎上,升級技術,提高競爭力,抓住機遇,在汽車和電動自行車的產品功能空白區域內仍可固守甚至搶占一席之地;而政府在放管扶的基礎上,疏導摩托車市場從原來的經濟使用低端同質,向高端娛樂注重品質的路線上轉變,從而提高摩托車產品整體質量和競爭力,使其走向具有自己特色的可持續道路。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電子制作(2018年18期)2018-11-14 01:48:24

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

山東工業技術(2016年15期)2016-12-01 05:31:22

作文大王·低年級(2016年4期)2016-04-18 00:24:37

專用汽車(2016年4期)2016-03-01 04:13:43

決策探索(2014年21期)2014-11-25 12:29:50