金融發展、金融資產配置與企業投資效率

2019-09-13 01:44:36博士

財會月刊 2019年18期

劉 放(博士)

一、引言

自2012年中國經濟步入新常態發展階段以來,我國經濟不僅承受著增速放緩的壓力,還面臨著全面深化經濟體制改革的挑戰。近年來的中央經濟工作會議及政府工作報告中反復強調要推動實體經濟發展,加快供給側結構改革。然而,反觀當前的經濟發展狀況,實體經濟發展緩慢,虛擬經濟卻受到追捧,二者之間的發展錯位已經成為當前經濟結構中的突出問題。特別是在全球經濟一體化以及經濟自由化發展的宏觀背景下,金融經濟對實體經濟的擠壓現象日益明顯,而實體經濟長期的低盈利又促使企業轉向金融市場尋求新的利潤增長點,導致大量資本脫離實體經濟而轉向金融市場,虛擬經濟服務實體經濟發展的功能被不斷削弱。

作為經濟發展的根基,實體經濟的轉型升級離不開持續的技術進步和資本投入,而技術進步與資本投入又存在著緊密的聯系。持續的資本投入不僅可以加快技術迭代更新進程,還可以促進新技術新工藝更快地進入市場應用領域,進而從根本上加快實體經濟結構優化和持續發展的步伐。然而,受到宏觀經濟環境的影響,實體企業的投資行為受到越來越多的制約。特別是大量資本向金融市場、房地產市場聚集,也不利于實體企業融資。而實體企業受到宏觀經濟環境變化的影響,也有意識地通過配置金融資產來追求高利潤。學者們對企業配置金融資產的動機進行了研究,大部分研究成果指出企業的金融資產配置是一種資金儲備行為。那么,在這樣的行為動機下,受到金融發展水平的影響,金融資產配置又會如何影響實體企業的投資效率呢?目前,針對金融發展、金融資產配置與企業投資效率的關系的研究文獻比較有限。有鑒于此,本文將金融發展水平、金融資產配置納入企業投資效率的研究框架,通過構建面板計量模型來分析二者對實體企業投資效率的影響,并進一步探討不同行業實體企業受到二者影響的差異性。

二、文獻回顧

整理現有的研究文獻可以發現,針對企業金融資產配置問題的研究主要集中在金融資產的配置動機及其影響因素以及由此產生的影響等方面。?zgür Orhangazi[1]從微觀企業的角度重點探討了經濟金融化對美國經濟和投資的影響,研究結果表明企業的金融資產配置與投資存在著顯著的負相關關系。Firat Demir[2]以阿根廷、墨西哥和土耳其三個新興市場國家為研究對象,實證分析了不確定市場條件下企業對金融資產投資和固定資產投資的選擇及其對投資效率的影響,結果表明不確定性的增加和投資回報差距的擴大促使企業進一步優化金融資產配置。

江龍、劉笑松[3]以 2000~2009年的上市企業為研究對象,分析了宏觀經濟因素對公司現金持有行為的影響,研究結果表明,在經濟衰退時期企業具有更高的現金持有水平,并且民營企業的現金持有量顯著高于國有企業。韓燕、崔鑫、郭艷[4]以我國上市企業為研究對象,通過對其證券投資行為的分析得出上市企業持有金融資產的目的主要是進行資金管理和平滑企業利潤。Ender Demir、Oguz Ersan[5]以金磚四國的企業為研究對象,分析了經濟政策不確定性效應對企業現金持有決策的影響,指出經濟政策不確定性效應與企業現金持有量間存在顯著的正相關關系。楊箏、劉放、王紅建[6]從貨幣政策、股市周期與企業交易性金融資產配置之間的關系以及對企業投資行為的影響對企業配置交易性金融資產的動因進行了分析,研究結果表明當貨幣政策趨于寬松時,企業會顯著提高交易性金融資產的配置水平,且民營企業增持交易性金融資產水平受貨幣政策變更影響更顯著,而不同股市周期對企業交易性金融資產配置水平的影響并不存在顯著差異。

胡奕明、王雪婷、張瑾[7]以2002~2014年非金融類上市企業為研究對象,分析了企業金融資產配置與GDP、廣義貨幣供應量M2 的周期性變化和法定存款準備金率、股票指數增長率等宏觀變量間的關系,指出企業配置金融資產主要是出于預防儲備的考慮。彭俞超、韓珣、李建軍[8]以2007~2015年滬深兩市A 股上市企業的季度數據為基礎,分析了經濟政策的不確定性與企業金融化水平間的關系,研究結果表明經濟政策的不確定性對企業的金融化趨勢具有抑制作用,特別是在中西部地區以及競爭較為激烈的行業內。

企業的投資行為及其投資效率受到融資約束的顯著影響,而企業的金融資產配置具有資金儲備的功能,可以通過緩解融資約束來影響企業的投資效率。同時,外部宏觀環境的變化也會對企業的金融資產配置和投資效率產生影響。祝繼高、陸正飛[9]根據貨幣政策指數分析了企業現金持有量與貨幣政策間的關系,研究結果表明貨幣政策緊縮導致外部融資約束增加,企業會提升現金持有量;貨幣政策寬松促使外部融資約束改善,企業則會減少現金持有量,因此企業持有現金主要是出于滿足自身發展的預防性動機。Céline Baud、Cédric Durand[10]基于美國1990~2007年間的零售企業數據,分析了金融資產配置與企業經營回報率間的關系,結果表明金融資產投資有效地提升了企業經營利潤率。靳慶魯、孔祥、侯青川[11]分析了貨幣政策對民營企業融資約束和投資效率的影響,并指出寬松的貨幣政策緩解了民營企業的融資約束,但對投資效率則存在非線性影響。鞠曉生[12]運用上市公司的數據分析了內、外部融資渠道對企業創新投資的影響,指出內部資金是企業創新投資的主要融資渠道,且外部融資對不同產權類型企業的作用不同,特別是中國企業創新投資支出的快速增加主要得益于內部資金的積累。喻坤、李治國、張曉蓉等[13]從融資約束的角度來分析企業的投資效率,研究結果表明在外部融資依賴度越高的行業,非國有企業投資效率相對國有企業的差距越大,且貨幣政策沖擊會顯著影響二者間的差距,貨幣緊縮政策下差距會增大,而貨幣寬松政策下差距則會縮小。

宋軍、陸旸[14]基于我國A 股上市公司2007~2012年的面板數據,分析了企業金融資產配置與其經營收益率間的關系,研究結果表明企業的非貨幣性金融資產與其經營收益率存在顯著的U型關系,而交易性金融資產與其經營收益率之間的響應關系則不明顯。Huseyin Gulen、Mihai Ion[15]基于新聞信息的政策不確定性指數分析了經濟政策的不確定性與實體企業資本投資之間的相關關系,指出經濟政策的不確定性上升會對企業的固定資產投資、創新研發投資等活動產生不利影響。

縱觀國內外研究可以看出,雖然涉及宏觀經濟環境、貨幣政策環境、金融資產配置和企業投資行為及其投資效率的研究成果比較豐富,但是針對金融發展、金融資產配置與企業投資效率關系的研究非常缺乏,且未形成較為完善的研究體系,學者們在研究方法、樣本選取以及指標體系等方面尚未形成統一的標準,還需要進一步研究深化。本文擬將金融發展、金融資產配置以及企業投資效率納入同一研究框架進行分析,以豐富這一領域的研究成果。

三、研究設計

(一)樣本與數據

本文選取2005年12月31日前上市、2005~2016年持續正常上市、未發生致使其主營業務變更的重大資產重組的非金融類A 股上市公司為研究對象。為了保證研究對象的分析連續性,本文剔除了數據不全的研究樣本。本文所采用的數據來源于國泰安經濟金融數據庫(http://www.gtarsc.com/)、各企業年報數據以及歷年的《中國統計年鑒》。

(二)變量定義

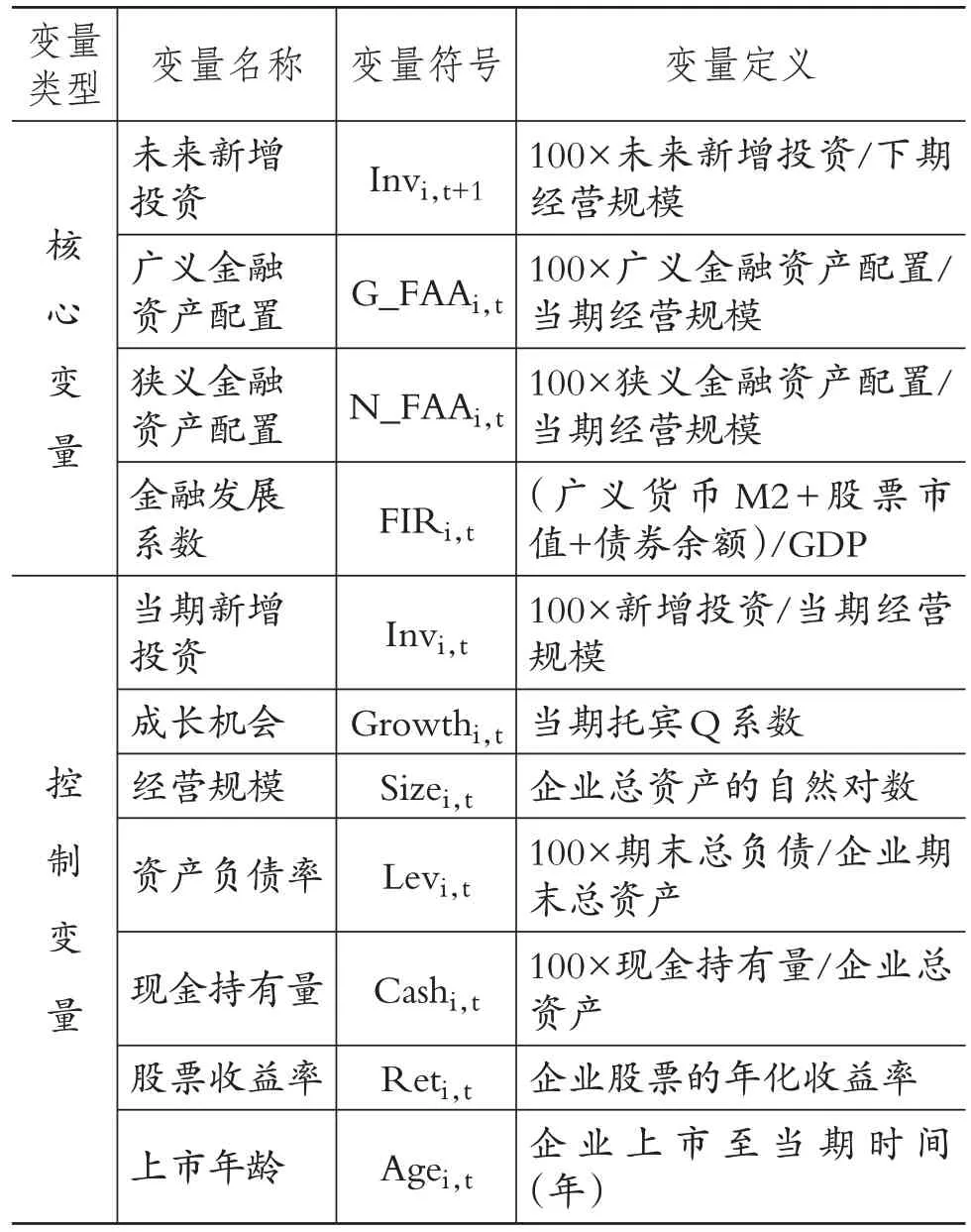

1.核心變量。未來新增投資是指企業下一年度的投資支出相較于本年度投資支出的增長額。企業的金融資產配置有廣義金融資產配置和狹義金融資產配置之分,前者包括貨幣資金、持有至到期投資、交易性金融資產、投資性房地產、可供出售金融資產、長期股權投資、應收股利和應收利息;后者則不包括長期股權投資。宏觀的金融發展水平則可以用金融相關率來衡量,它指的是某國的金融資產總額與其經濟活動總量(通常采用國內生產總值GDP表示)的比值。其中,金融資產總額由廣義貨幣供應量M2、股票市值和債券余額三部分構成。

2.控制變量。除了企業金融資產配置和宏觀金融發展等因素,影響企業未來新增投資的因素還有很多。根據Richardson[16]構建的測度企業預期新增投資的模型,這些因素包括企業當期新增投資、成長機會、經營規模、資產負債率、現金持有量、股票收益率、上市年齡等變量。其中,各控制變量的定義如表1所示。

表1 變量定義

(三)模型設計

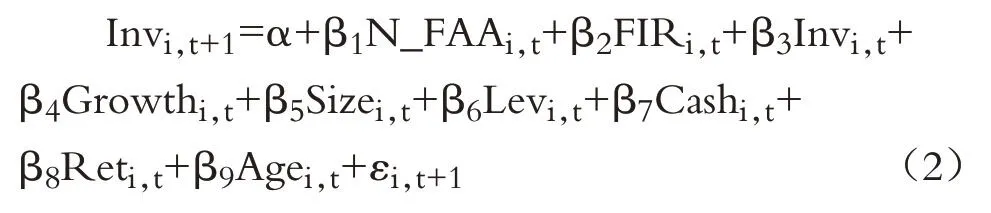

以Richardson[16]構建的企業預期新增投資測度模型為基礎,本文分別納入企業廣義金融資產配置和金融發展系數、企業狹義金融資產配置和金融發展系數來構建企業的投資效率分析模型。

納入企業廣義金融資產配置和金融發展系數構建模型如下:

納入企業狹義金融資產配置和金融發展系數構建模型如下:

其中,εi,t+1表示企業的非效率投資部分。當εi,t+1>0 時,意味著企業的實際投資規模大于預期投資規模,造成投資過度;當εi,t+1<0時,意味著企業的實際投資規模小于預期投資規模,導致投資不足。不管是投資過度還是投資不足,都意味著企業的投資效率降低了,實際投資規模偏離預期投資規模程度越大,說明企業的投資效率越低。因此,本文采用如下公式對企業的投資效率進行度量:

模型中被解釋變量是企業金融資產配置,包括狹義金融資產配置、廣義金融資產配置。解釋變量是FIRi,t。因果關系的估計模型中加入了一系列影響企業投資決策的其他重要因素,包括企業盈利情況、債務狀況、企業規模、上市年齡等。在進行回歸之前,本文首先對面板數據進行了一系列檢驗,包括Hausman檢驗和聯合顯著性檢驗等,為排除年份、行業和城市差異對結果的影響,檢驗中還控制了年度變量γt、地區變量γd和行業變量γind。本文模型充分考慮了遺漏變量問題,參考 Richardson[16]、Brandon Julio 和Youngsuk Yook[17]以及靳慶魯、孔祥、侯青川[11]研究中關于投資效率的估計方式與因果關系考察的控制變量,本文對必要的變量進行了控制。為了解決因果關系時間滯后性的問題,模型(1)和模型(2)對因變量進行了前導,遵循金融發展以及金融資產配置對企業投資效率的影響過程。本文主要關注模型(1)與模型(2)中系數β1與β2及其顯著性水平。將金融發展和金融資產配置納入統一回歸模型中,可以對兩者作用的差異進行比較分析。

四、實證檢驗與分析

(一)描述性統計

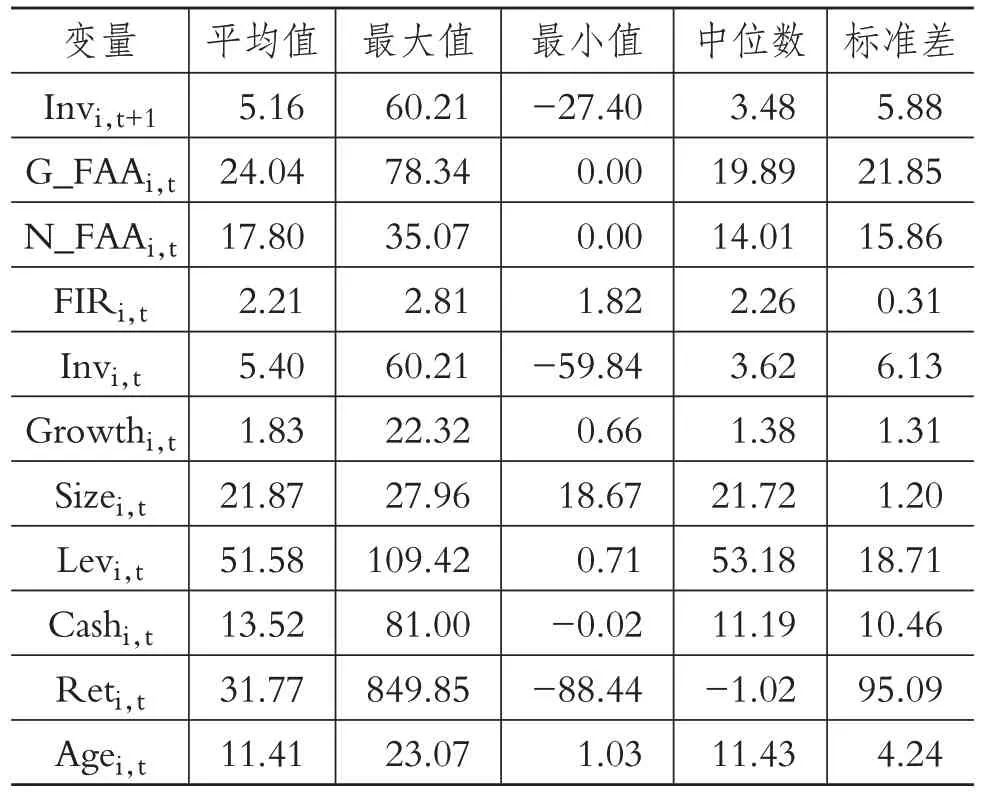

表2 為所有變量的描述性統計結果,其中廣義金融資產配置占企業總資產比重的平均值為24.04%,最大值則達到了78.34%;狹義金融資產配置占企業總資產比重的平均值為17.80%,最大值則為35.07%。這表明金融資產配置在企業整個資產負債表中所占比重是非常高的,進而說明企業的金融資產配置發揮了重要的預防和調節作用,對調節和緩沖企業的非預期投資行為具有重要意義。金融發展系數的分布和現有文獻基本一致。其中,金融發展系數的平均值略小于中位數,進一步結合金融發展系數的時間序列分布可以看出,除2008年外,我國金融發展水平呈現緩慢波動上升的趨勢。其他變量的統計分布情況和現有文獻也相差無幾。

表2 各變量描述性統計

(二)面板回歸分析

面板計量模型涉及固定效應模型和隨機效應模型等模式,根據前文涉及的計量模型,本文運用Stata MP 14分別對模型(1)和模型(2)的固定效應和隨機效應模型進行參數估計和檢驗,結果如表3所示。

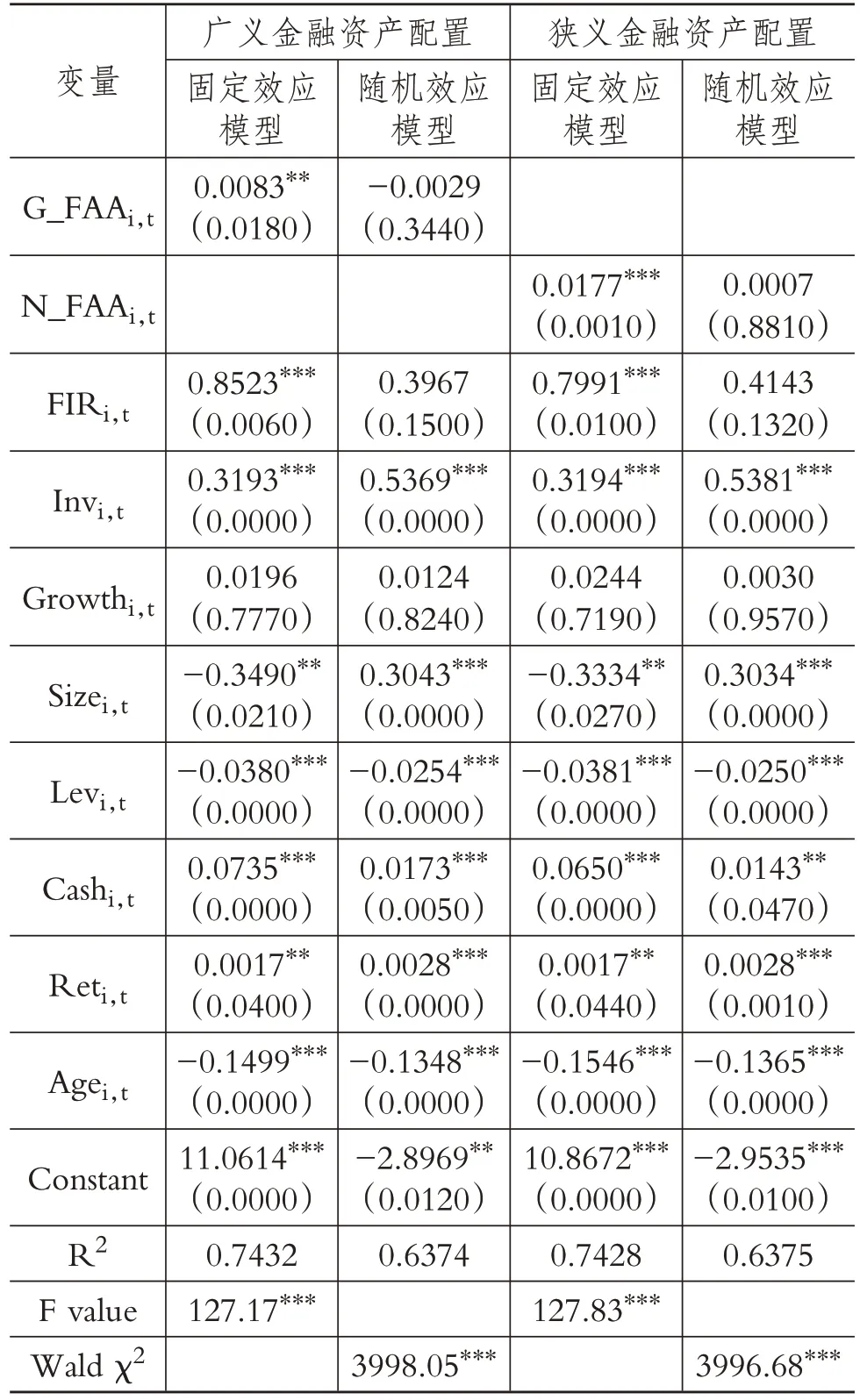

表3 面板計量模型參數估計和檢驗

根據表3 的模型參數估計和檢驗結果,分別比較模型(1)和模型(2)的固定效應和隨機效應的R2、F value和Wald χ2等統計量以及各變量系數的顯著性,可以發現各模型的估計結果都比較理想。進一步地,本文通過分別對模型(1)和模型(2)進行Hausman 檢驗,二者的檢驗統計量χ2值分別為1211.20、1217.07,這表明固定效應模型優于隨機效應模型。因此,本文最終選取固定效應模型來對模型(1)和模型(2)進行回歸分析。

從表3固定效應模型的回歸結果來看,模型(1)和模型(2)的R2分別為0.7432、0.7428,說明模型的擬合效果較好;二者的總體F 檢驗的F value 分別為127.17、127.83,說明模型整體回歸顯著。從固定效應模型核心變量的估計結果來看,模型(1)中廣義金融資產配置的系數為0.0083,在5%的水平上顯著;金融發展的系數為0.8523,在1%的水平上顯著。模型(2)中狹義金融資產配置的系數為0.0177,金融發展的系數為0.7991,且二者均在1%的水平上顯著。這表明企業當期的金融資產配置水平和宏觀金融發展水平對企業下一期投資的增長都具有顯著的促進作用,一方面企業通過調整當期的金融資產配置為下一期投資儲備資金,另一方面隨著宏觀金融發展水平的提升,企業也借助于社會融資來擴大投資規模,促進企業擴張發展。

從固定效應模型控制變量的回歸結果來看,當期新增投資、資產負債率、現金持有量、上市年齡等變量在1%的水平上顯著,企業經營規模、股票收益率等變量在5%的水平上顯著,而企業成長機會變量則不顯著。這說明除企業成長機會外,其他控制變量都對企業的預期新增投資產生了顯著的影響。從各控制變量的回歸系數來看,企業當期新增投資、現金持有量、股票收益率的回歸系數大于0,企業經營規模、資產負債率、上市年齡的回歸系數小于0。也就是說,隨著企業當期新增投資的增加、現金持有量規模的擴大以及股票收益率的上升,企業預期新增投資規模將進一步擴大;而隨著企業經營規模的擴大、資產負債率的上升以及上市年齡的增長,企業的預期新增投資規模將有所縮減。上述回歸結果也與大部分學者的研究成果保持一致。有所不同的是,企業成長機會在企業預期新增投資中的作用并未得以體現。

根據模型(1)和模型(2)的參數回歸結果,進一步計算樣本企業的投資效率。基于樣本企業下一期新增投資與其預期新增投資的差額,將樣本企業進一步分為投資過度企業和投資不足企業,結果如表4 所示。從表4 中可以看出,2006~2016年樣本企業的非效率投資分布中,基于廣義金融資產配置的投資過度比例為38.72%,投資不足比例為61.28%;基于狹義金融資產配置的投資過度比例為38.92%,投資不足比例為61.08%。二者的分析結果基本一致,且投資不足的樣本比例明顯高于投資過度的比率。進一步比較歷年的統計結果發現,樣本企業投資過度與投資不足比例波動較大,其中2006年投資過度比例最低,2014年投資過度比例最高。

表4 樣本企業非效率投資統計

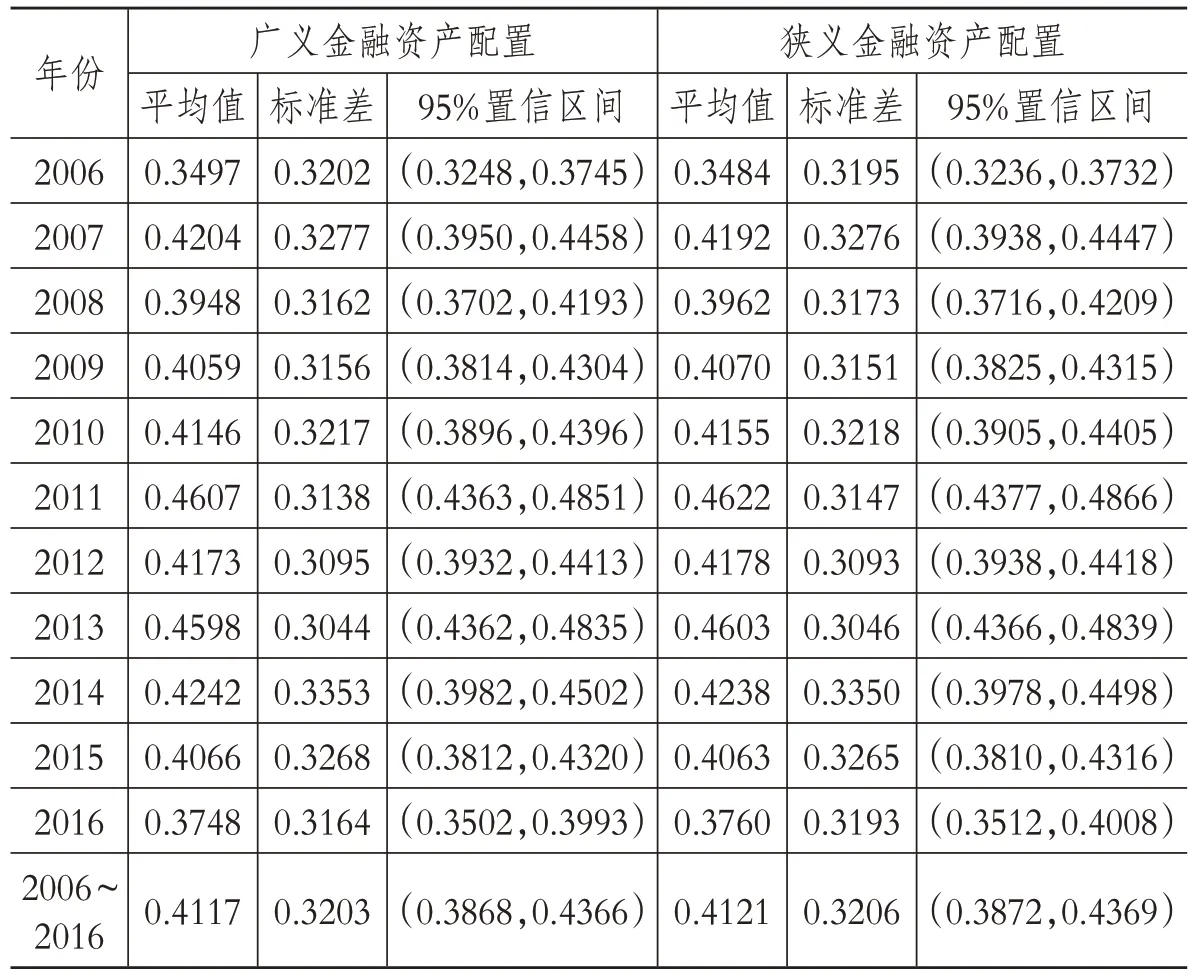

根據模型(3)計算得出樣本企業的投資效率,結果如表5 所示。從表5 中可以看出,樣本企業2006~2016年基于廣義金融資產配置和狹義金融資產配置的平均值和標準差分別為0.4117、0.3203 和0.4121、0.3206,二者的投資效率測算結果相差無幾。進一步比較樣本企業歷年的投資效率發現,樣本企業的投資效率存在較大幅度的波動,且2006年樣本企業的平均投資效率最低,2011年樣本企業的平均投資效率最高。

表5 樣本企業投資效率描述性統計

為了更有效地比較不同樣本企業的投資效率,本文按照投資過度和投資不足的樣本分組,分別統計它們的投資效率。其中,基于廣義金融資產配置的投資過度樣本企業的平均投資效率和標準差分別為0.4181、0.3187,投資不足樣本企業的平均投資效率和標準差分別為0.4077、0.3212;基于狹義金融資產配置的投資過度樣本企業的平均投資效率和標準差分別為0.4196、0.3198,投資不足樣本企業的平均投資效率和標準差分別為0.4073、0.3210。由這些數據可以看出,投資過度的樣本企業的平均投資效率略高于投資不足的樣本企業,這也說明投資不足的樣本企業的實際投資水平偏離預期新增投資的程度要比投資過度的樣本企業略大一些。

五、進一步討論

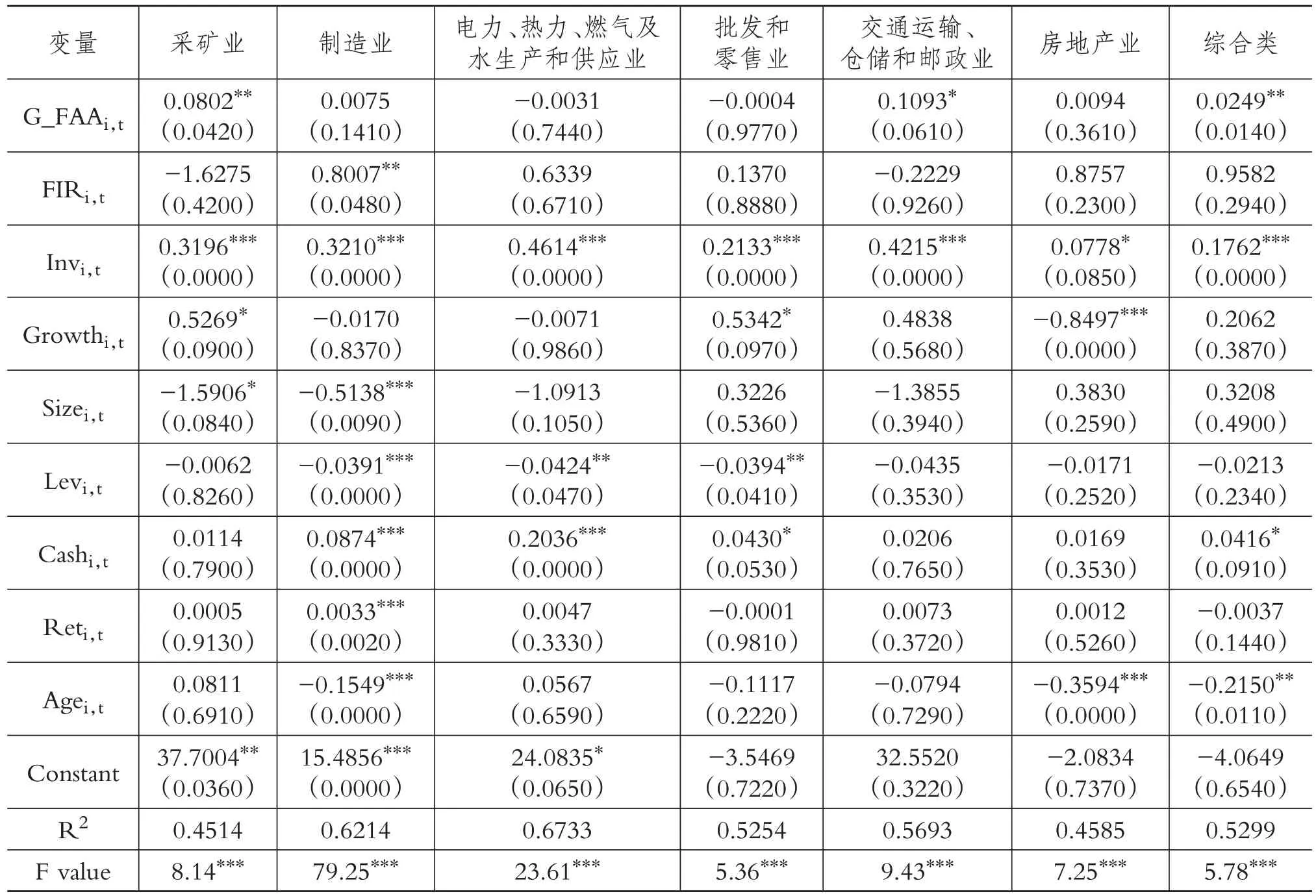

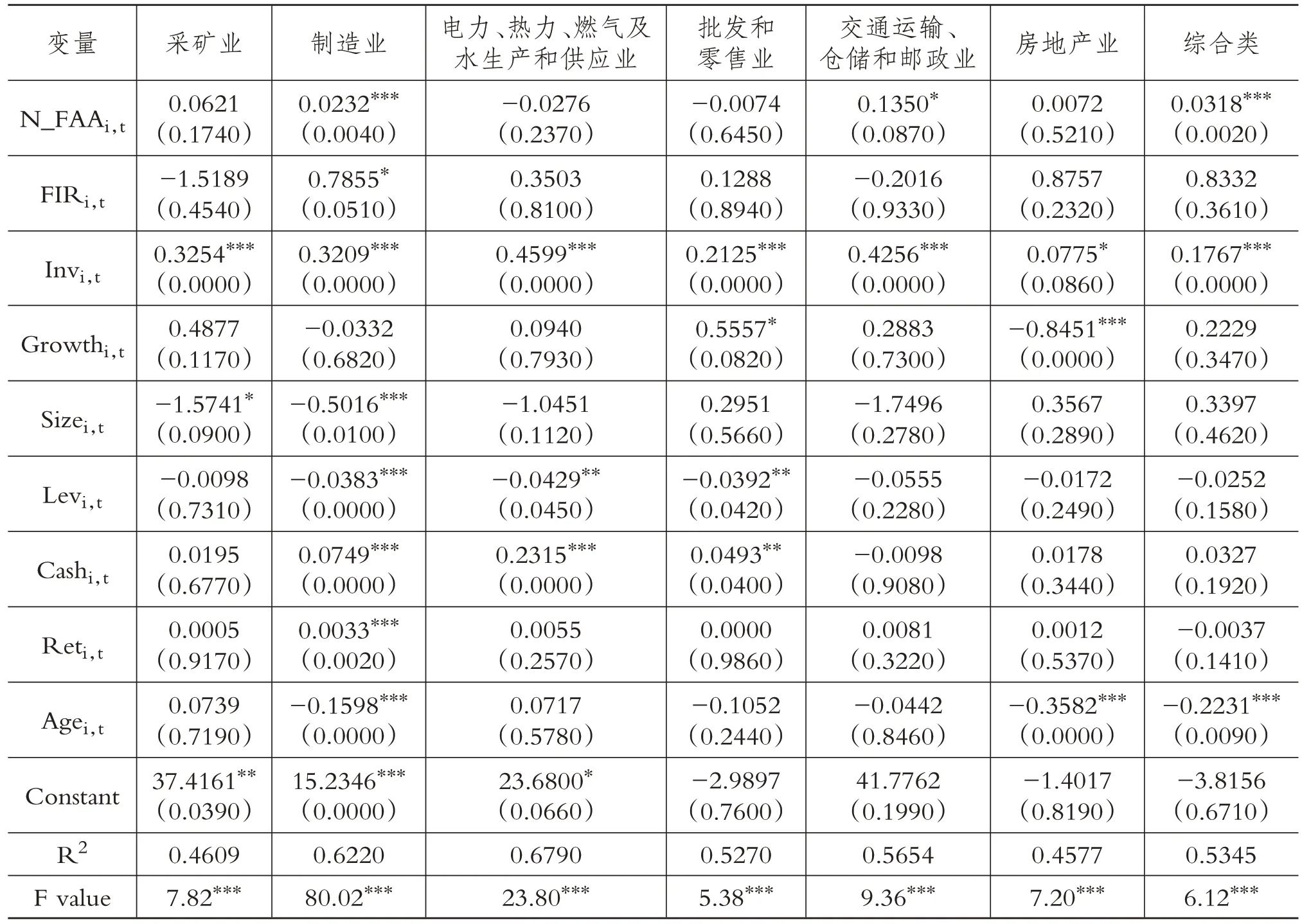

考慮到我國不同行業發展方式和財務特征的差異性,本文按照行業類別運用固定效應面板回歸模型對樣本企業進行檢驗和參數估計。為了滿足面板回歸估計樣本基本要求,將樣本數量相對較少的行業進行合并,從而將樣本企業的行業類別分為采礦業,制造業,電力、熱力、燃氣及水生產和供應業,批發和零售業,交通運輸、倉儲和郵政業,房地產業,以及綜合類等七大類。在此基礎上,得出估計結果如表6、表7所示。

從表6、表7 可以看出,七大行業樣本企業不管是基于廣義金融資產配置還是狹義金融資產配置的固定效應模型,回歸結果的R2都較為理想,且F value均在1%的水平上顯著。進一步觀察核心變量的估計結果可以發現,廣義金融資產配置僅在采礦業,交通運輸、倉儲和郵政業,以及綜合類中結果顯著,相應的金融發展系數僅在制造業中結果顯著;狹義金融資產配置僅在制造業,交通運輸、倉儲和郵政業,以及綜合類中結果顯著,相應的金融發展系數僅在制造業中結果顯著。系數顯著的廣義金融資產配置、狹義金融資產配置以及金融發展系數的參數值均為正,說明它們都對相應行業企業提高下一期新增投資預期具有促進作用。

從控制變量的估計結果來看,采礦業樣本企業在基于廣義金融資產配置的回歸結果中僅當期新增投資、成長機會、經營規模的回歸系數顯著,在基于狹義金融資產配置的回歸結果中僅當期新增投資、經營規模的回歸系數顯著。制造業樣本企業兩種情形下各變量回歸系數的顯著性與全樣本下的回歸結果一致。電力、熱力、燃氣及水生產和供應業樣本企業在兩種情形下僅當期新增投資、資產負債率、現金持有量的回歸系數顯著。批發和零售業樣本企業在兩種情形下僅當期新增投資、企業成長機會、資產負債率、現金持有量的回歸系數顯著。交通運輸、倉儲和郵政業樣本企業在兩種情形下僅當期新增投資的回歸系數顯著。房地產業樣本企業在兩種情形下僅當期新增投資、成長機會、上市年齡的回歸系數顯著。綜合類樣本企業在兩種情形下僅當期新增投資、上市年齡的回歸系數顯著。綜合比較各行業類別樣本企業的估計結果發現,行業間的差異性非常明顯。一方面,相同行業的樣本企業在成長機會、資產負債率、股票收益率等方面相似程度較高,在相同的金融市場環境下受到的影響較為相似,企業的投資行為也具有一定程度的協同性;另一方面,不同行業間的樣本企業不僅在成長機會、資產負債率、股票收益率等控制變量指標上表現出較大的差異性,受到金融發展的影響程度也不盡相同,且不同行業企業的投資行為受到經濟發展周期和行業發展周期的影響也存在差異。

表6 固定效應面板計量模型分行業參數估計和檢驗(廣義金融資產配置)

表7 固定效應面板計量模型分行業參數估計和檢驗(狹義金融資產配置)

六、結論

本文以我國A股非金融類上市公司作為研究對象,構建計量經濟學模型實證檢驗了金融發展、金融資產配置等因素對企業投資效率的影響。從全樣本的參數估計結果來看,金融發展、企業金融資產配置(包括廣義金融資產配置和狹義金融資產配置)對提升企業預期新增投資都有促進作用。但從分行業樣本的參數估計結果來看,金融發展僅對制造業樣本企業的預期新增投資有促進作用,廣義金融資產配置僅對采礦業,交通運輸、倉儲和郵政業,以及綜合類樣本企業的預期新增投資有促進作用,狹義金融資產配置僅對制造業,交通運輸、倉儲和郵政業,以及綜合類樣本企業的預期新增投資有促進作用,不同行業間的表現存在顯著的差異性。這與不同行業企業的財務特性、行業發展周期、經濟發展周期都存在一定的關聯性。因此,企業應該充分考慮自身的發展特性,謹慎地進行投資決策,既要有效地避免過度投資造成資源浪費,又要避免投資不足導致企業經營效益降低。

結合本文的研究結論以及實體經濟、金融發展改革的基本要求,本文從以下幾個角度提出提升企業投資效率的建議:一是企業要結合自身的發展需求和金融發展環境的變化,合理配置金融資產,不僅要充分發揮金融資產儲蓄資金的作用,還要發揮好金融資產的保值增值能力;二是企業要強化自身的融資規劃管理,適當控制資產負債率,既要有利于企業正常的經營發展,又要避免財務費用的過度增長;三是企業要審慎管理自身的投資行為,努力提高投資效率,落實發展戰略,從而促進企業更好地發展壯大;四是企業的投資行為要符合國家經濟發展的大政方針,特別是要充分發揮自身的區位優勢、資源優勢、技術優勢,積極融入“一帶一路”發展和各城市群、經濟圈建設中。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

時代英語·高二(2015年1期)2015-03-16 00:08:11

當代經濟科學(2015年2期)2015-02-03 03:00:44

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21