基于傳播理論的互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散研究

2019-09-13 01:44:38張景明朱淑珍博士生導(dǎo)師曹馨譽

財會月刊 2019年18期

張景明,朱淑珍(博士生導(dǎo)師),曹馨譽

一、引言

互聯(lián)網(wǎng)和移動通信技術(shù)的快速發(fā)展,促使金融業(yè)務(wù)模式發(fā)生了重大變革,各種金融創(chuàng)新產(chǎn)品如雨后春筍般涌現(xiàn),互聯(lián)網(wǎng)金融已經(jīng)成為金融創(chuàng)新最具活力的領(lǐng)域,互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品層出不窮。互聯(lián)網(wǎng)金融以其獨特的優(yōu)勢,實現(xiàn)了用戶體驗、成本降低和市場拓展,極大豐富了金融市場的產(chǎn)品,比如第三方支付、線上消費貸等。許多互聯(lián)網(wǎng)產(chǎn)品都帶有金融產(chǎn)品屬性,比如互聯(lián)網(wǎng)打車平臺滴滴出行開通“金桔寶”方便司機理財。與傳統(tǒng)金融產(chǎn)品相比,消費者對于互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的獲取渠道更加多元,消費者能夠獲取更全面、更深入、更真實的關(guān)于產(chǎn)品和服務(wù)的信息,而不只限于產(chǎn)品宣傳部門傳達的內(nèi)容,使得傳統(tǒng)的信息傳播模式發(fā)生轉(zhuǎn)變,有助于消費者做出更明智的決策[1]。

傳播理論中的創(chuàng)新擴散理論認為,大眾傳播與人際傳播相結(jié)合是傳播新觀念和說服人們利用這些創(chuàng)新最有效的途徑,大眾傳播能夠有效地提供新信息,而人際傳播可以改變?nèi)说膽B(tài)度與行為,兩種途徑相結(jié)合可以獲得最佳的傳播效果。對于互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散而言,當消費者想要采納某種新產(chǎn)品時,通常已經(jīng)通過大眾傳播和人際傳播獲得了該產(chǎn)品的相關(guān)信息,并在此基礎(chǔ)上全面搜尋該產(chǎn)品信息,通過對已獲取的產(chǎn)品信息進行綜合考量,才會考慮是否采納該產(chǎn)品,隨著采納者人數(shù)不斷增加,與產(chǎn)品相關(guān)的信息量也會隨之增長,從而影響新產(chǎn)品擴散[2]。口碑和在線評論已經(jīng)成為影響消費者采納新產(chǎn)品的重要因素,朱侯等[3]探討了廣告、傳統(tǒng)口碑、電子口碑三個因素對手機APP 的擴散的影響。丁海欣[4]發(fā)現(xiàn)口碑能夠?qū)?chuàng)新擴散產(chǎn)生較大程度的影響,負面口碑通過影響創(chuàng)新擴散的過程,最終影響創(chuàng)新擴散的程度。陶曉波等[5]發(fā)現(xiàn)在線評論的數(shù)量和效價可以影響創(chuàng)新擴散,而且這種影響是正向的。通過回顧上述研究可以發(fā)現(xiàn),信息傳播對于產(chǎn)品創(chuàng)新擴散的影響主要集中在大眾傳播與人際傳播,產(chǎn)品擴散的實質(zhì)是在一定網(wǎng)絡(luò)環(huán)境中潛在采納者對新產(chǎn)品的信息認知和采納行為[6],但現(xiàn)有文獻對于產(chǎn)品的信息傳播及產(chǎn)品擴散中起著至關(guān)重要的消費者網(wǎng)絡(luò)結(jié)構(gòu)因素卻缺乏研究。

鑒于此,本文在對消費者獲取產(chǎn)品信息的渠道進行分析的基礎(chǔ)上,探討消費者對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品決策采納的一般過程,利用系統(tǒng)動力學(xué)方法在處理復(fù)雜系統(tǒng)性問題方面的優(yōu)勢,依據(jù)流率基本入樹建模方法,構(gòu)造互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散系統(tǒng)動力學(xué)模型,探究消費者網(wǎng)絡(luò)平均路徑長度、消費者網(wǎng)絡(luò)平均度以及消費者網(wǎng)絡(luò)重連概率三個變量對新產(chǎn)品信息傳播的影響,進而分析其對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的影響,以期能夠為互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的相關(guān)研究提供一些有益借鑒。

二、消費者信息獲取與采納決策

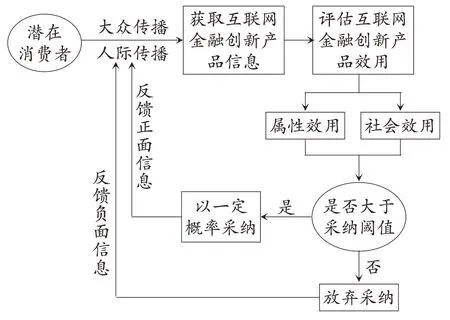

消費者采納新產(chǎn)品的過程是其在與企業(yè)間信息不對稱條件下的風險決策過程,通常要經(jīng)歷三個過程,分別是新產(chǎn)品信息獲取、新產(chǎn)品效用評估、新產(chǎn)品采納和信息反饋[7],具體過程如圖1所示:

圖1 消費者決策過程示意圖

1.獲取產(chǎn)品信息。消費者在采納一項互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品之前,首先會獲得關(guān)于產(chǎn)品的易用性、有用性、風險性等方面的信息,其獲取產(chǎn)品信息的渠道主要有大眾傳播和人際傳播兩種。大眾傳播包含傳統(tǒng)媒體和新媒體,傳統(tǒng)媒體主要指廣播、電視和報紙等,主要以固定的、規(guī)律的形式推廣產(chǎn)品相關(guān)信息;新媒體主要指門戶網(wǎng)站、移動傳媒和社交平臺等,主要有針對性地向消費者推送產(chǎn)品信息。人際傳播包含現(xiàn)實社會人際傳播和互聯(lián)網(wǎng)人際傳播,現(xiàn)實社會人際傳播主要指消費者以口頭形式向同事、朋友及親屬等現(xiàn)實朋友傳播產(chǎn)品信息;互聯(lián)網(wǎng)人際傳播指消費者利用互聯(lián)網(wǎng)通信軟件(微信、QQ、Email 等)向現(xiàn)實朋友或網(wǎng)絡(luò)朋友傳播產(chǎn)品信息。

2.消費者效用評估。消費者獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的基本信息后,并不會立刻采納該項產(chǎn)品,而是對該產(chǎn)品能否給自己帶來效用進行評估,當其評估效用大于自己的心理預(yù)期時,才有可能采納該項產(chǎn)品。效用評估的內(nèi)容主要包括兩個方面:①產(chǎn)品屬性效用。主要指產(chǎn)品自有的功能和特征帶給消費者的滿足程度,互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的屬性效用包含三個方面,分別為消費者感知有用性、感知易用性和感知風險性[8]。②產(chǎn)品社會效用。主要指消費者采納某種互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品后得到的“群體”認同或者個人優(yōu)越感的實現(xiàn)等社會效應(yīng)[9]。

3.產(chǎn)品采納及反饋。當消費者對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的評估效用小于自己的采納閾值時,會放棄采納該產(chǎn)品。而當消費者對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的評估效用大于或等于消費者閾值時,則可能在一定的概率下采納該互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品,之所以是一種可能性,而不是一種必然性,是因為消費者的前瞻行為[10],例如期望產(chǎn)品的質(zhì)量在未來會得到提升以及產(chǎn)品的某些性能在將來會獲得完善,于是會選擇延遲一定時間后才采納該產(chǎn)品。放棄采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的消費者會對潛在消費者反饋該產(chǎn)品的負面信息,采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的消費者則會向潛在消費者反饋該產(chǎn)品的正面信息。

三、互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的系統(tǒng)動力學(xué)模型

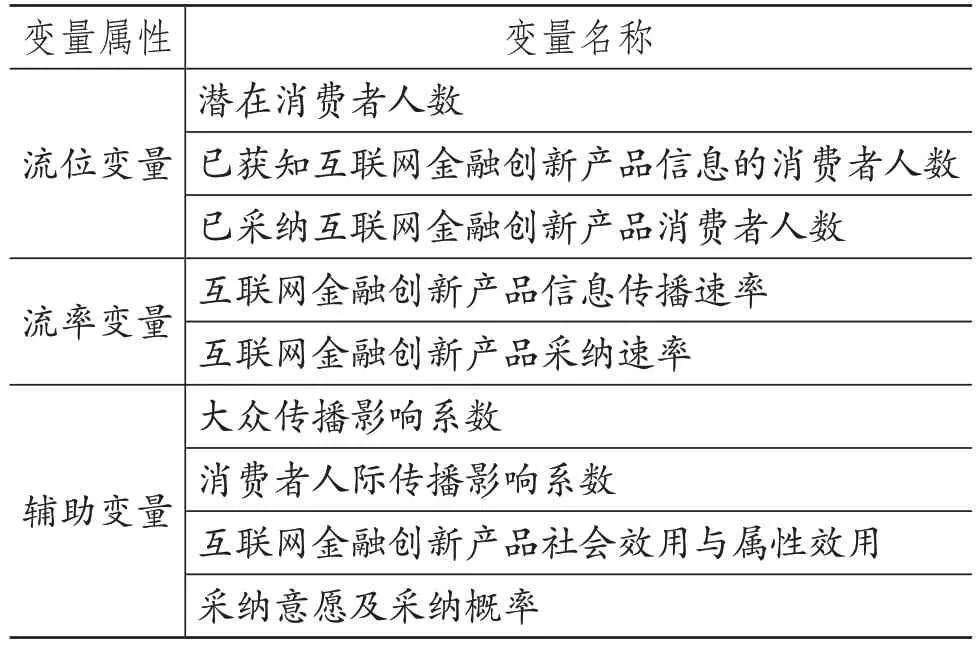

1.模型邊界。通過對消費者決策過程進行分析,本部分將提煉其中的關(guān)鍵變量來形成互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的系統(tǒng)邊界。其中,模型主要包含3個流位變量、2個流率變量、4個輔助變量以及3個常量(消費者網(wǎng)絡(luò)平均路徑長度、網(wǎng)絡(luò)平均度、網(wǎng)絡(luò)重連概率),具體見下表。

模型變量屬性和名稱

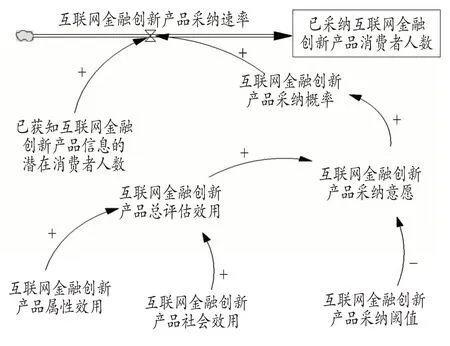

2.系統(tǒng)流圖模型構(gòu)建。本文依照互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散過程中各流位變量、流率變量、輔助變量及常量之間的相互作用關(guān)系,創(chuàng)建以下2 種SD流率基本入樹基模[11],如圖2、圖3所示。

圖2 信息傳播基模

圖3 采納基模

3.基模方程設(shè)置。本文主要以Bass 模型為基礎(chǔ)并借鑒馬永紅等[9]對于產(chǎn)品擴散基模方程的設(shè)置方法,本文基模方程設(shè)置如下:

(1)互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息傳播基模方程設(shè)置。Bass 模型認為互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的傳播速率主要受大眾傳播影響系數(shù)、消費者人際傳播影響系數(shù)以及潛在消費者人數(shù)的影響。基于此,本部分的具體方程設(shè)置如下:

互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息傳播速率=未獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者人數(shù)×(消費者人際傳播影響系數(shù)+大眾傳播影響系數(shù))

本文將大眾傳播影響系數(shù)設(shè)置為時間變量〈time〉的表函數(shù),并設(shè)定在1%以下,每次迭代以0.2%的速率衰減。

消費者人際傳播影響系數(shù)=交流對象為已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息消費者的概率×網(wǎng)絡(luò)中任意兩個消費者交流的概率

交流對象為已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息消費者的概率=(已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品消費者人數(shù)+已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者人數(shù))/(已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品消費者人數(shù)+已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者人數(shù)+未獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者人數(shù))

網(wǎng)絡(luò)中任意兩個采納者交流的概率=1/網(wǎng)絡(luò)平均路徑長度

(2)互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品社會效用基模方程設(shè)置。互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的社會效用主要通過消費者的鄰居結(jié)構(gòu)影響消費者的采納行為,在消費者趨同化偏好特征條件下,消費者鄰居中采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的人數(shù)越多,互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品帶給消費者的社會效用就越大,本部分的具體方程設(shè)置如下:

互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品社會效用=IF THEN ELSE(消費者偏好系數(shù)>=0,LOOK UP 1[(親密型鄰居數(shù)×親密型鄰居影響強度+疏遠型鄰居數(shù)×疏遠型鄰居影響強度)×消費者偏好系數(shù)],LOOK UP 2[(親密型鄰居數(shù)×親密型鄰居影響強度+疏遠型鄰居數(shù)×疏遠型鄰居影響強度)×消費者偏好系數(shù))]

(3)互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品屬性效用基模方程設(shè)置。依據(jù)TAM2 模型的觀點[12],本部分評估互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品屬性效用的指標分別為感知易用性、感知有用性和感知風險性,其中:便利性和功能性對感知易用性產(chǎn)生正向影響,復(fù)雜性對感知易用性產(chǎn)生負向影響;相對優(yōu)越性對感知有用性產(chǎn)生正向影響;安全性和隱私性對消費者感知風險性產(chǎn)生負向影響。本部分的具體方程設(shè)置如下:

互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品屬性效用=感知易用性+感知有用性+感知風險性

感知易用性=WITH LOOKUP(便利性+功能性-復(fù)雜性,([(0,0)-(10,10)],(0,0),(0.25,0.2),(0.5,0.4),(0.75,0.6),(1.0,0.8),(1.25,0.9),(1.5,1)))

感知有用性=WITH LOOKUP(相對優(yōu)越性,([(0,0)-(10,10)],(0,0),(0.15,0.2),(0.45,0.4),(0.75,0.6),(1,1)))

感知風險性=WITH LOOKUP(安全性+隱私性,([(0,0)-(10,10)],(0,0),(0.25,0.2),(0.45,0.4),(0.75,0.6),(1,1)))

(4)消費者親密型鄰居數(shù)及疏遠型鄰居數(shù)基模方程設(shè)置。根據(jù)社會網(wǎng)絡(luò)理論,網(wǎng)絡(luò)重連概率Ф的含義可以看作每個消費者的鄰居中親密型鄰居的比例,疏遠型鄰居的比例則為1-Ф。其中,消費者鄰居中已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的鄰居數(shù)量主要受到消費者網(wǎng)絡(luò)平均度、消費者人數(shù)以及市場容量的影響。本部分的方程設(shè)置如下:

疏遠型鄰居數(shù)=消費者鄰居中已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的平均人數(shù)×(1-網(wǎng)絡(luò)重連概率)

親密型鄰居數(shù)=消費者鄰居中已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的平均人數(shù)×網(wǎng)絡(luò)重連概率

消費者鄰居中已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的平均人數(shù)=(已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品消費者人數(shù)/互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的市場容量)×網(wǎng)絡(luò)平均度

(5)互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品采納基模方程設(shè)置。已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的總效用評估大于其閾值時,便會以一定的概率采納該產(chǎn)品,否則會放棄采納,其采納的概率與互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品總效用評估大于其采納閾值的程度正相關(guān)。本部分的方程設(shè)置如下:

已采納互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品消費者人數(shù)=INTEG(互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品采納速率,0)

互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品采納速率=采納概率×已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者人數(shù)

已獲知互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息的潛在消費者人數(shù)=INTEG(互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息傳播速率-互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品采納速率,0)

采納概率=WITH LOOKUP(采納意愿,([(0,0)-(10,10)],(0,0),(0.2,0.025),(0.4,0.05),(0.6,0.075),(0.7,0.15),(0.8,0.2),(0.9,0.25)))

采納意愿=互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的總評估效用-采納閾值

互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的總評估效用=互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品屬性效用+互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品社會效用

四、模型仿真及結(jié)果分析

本文應(yīng)用Vensim PLE 軟件對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散問題進行仿真分析。基本初始參數(shù)設(shè)置如下:INITIAL TIME=0,F(xiàn)INAL TIME=100,TIME STEP=0.25,Units for Time:Week,新產(chǎn)品市場容量=2000,疏遠型鄰居影響強度=0.3,親密型鄰居影響強度=0.7,采納閾值=0.05,易用性=0.6,有用性=0.45,復(fù)雜性=0.25,相對優(yōu)越性=0.75,安全性=0.35,隱私性=0.15。

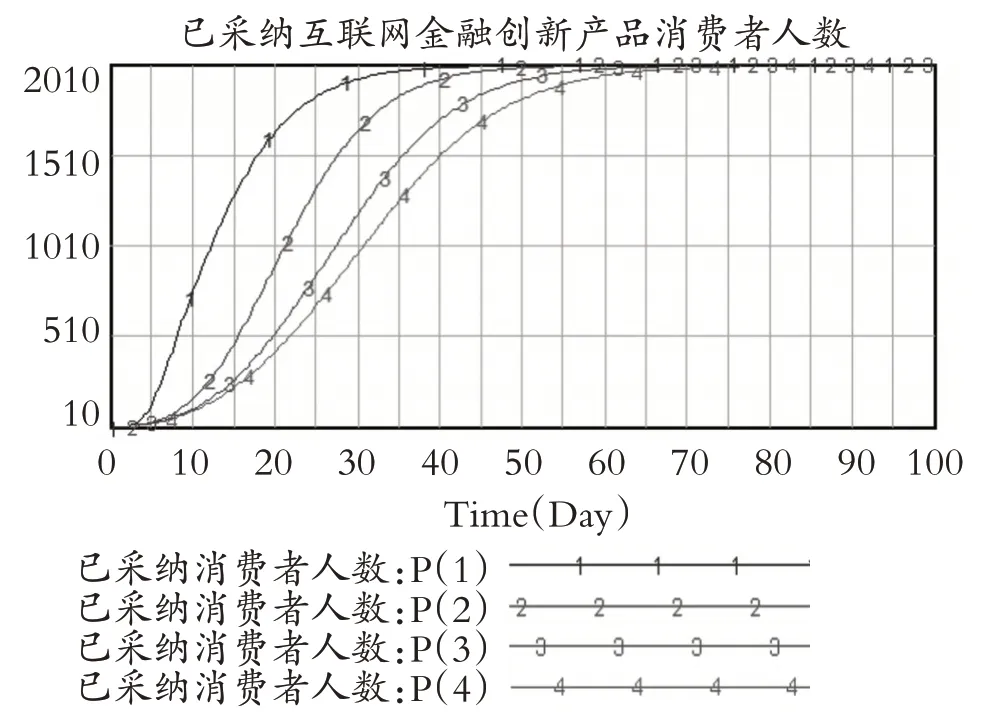

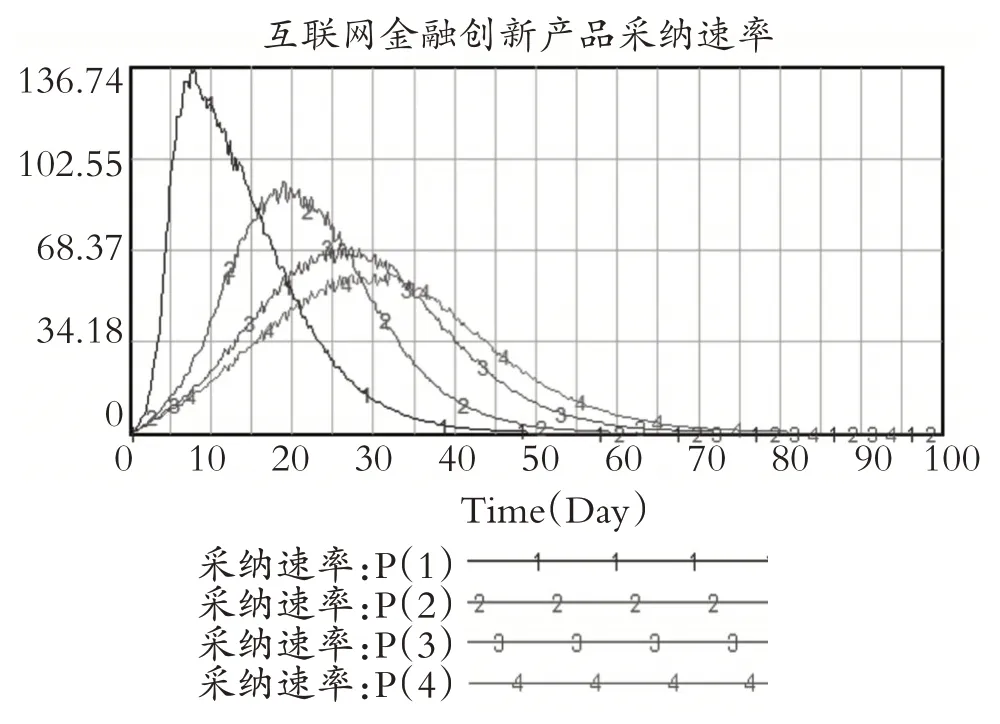

1.網(wǎng)絡(luò)平均路徑長度對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的影響。本部分將消費者網(wǎng)絡(luò)平均路徑長度的值設(shè)置為1、4、7、9 四種情況,通過對模型進行仿真分析后,得到仿真結(jié)果如圖4、圖5所示:

圖4 已采納消費者人數(shù)變動趨勢

圖5 采納速率變動趨勢

由圖4、圖5 可知,消費者網(wǎng)絡(luò)平均路徑長度的增加,顯著降低了互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品在系統(tǒng)中擴散的整體效率。主要原因在于隨著網(wǎng)絡(luò)平均路徑長度的提升,網(wǎng)絡(luò)中任意消費者間進行互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息交流的難度增加了,進而減小消費者人際傳播影響系數(shù),從而延緩新產(chǎn)品擴散的整個進程。雖然消費者網(wǎng)絡(luò)平均路徑長度的增加會降低互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的整體效率,但并不會使擴散速率呈現(xiàn)出絕對的快慢之分。

2.網(wǎng)絡(luò)平均度對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的影響。本部分將消費者網(wǎng)絡(luò)平均度的值設(shè)置為15、35、55、75四種情況,通過仿真分析得到以下仿真結(jié)果,限于篇幅,圖從略。

提高消費者網(wǎng)絡(luò)的平均度,使得互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的擴散曲線走勢逐漸陡峭,主要原因在于提高消費者網(wǎng)絡(luò)平均度,較大度值的鄰居充當了產(chǎn)品信息的傳播媒介,促進了信息傳播效率的提升,從而提高了互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的整體效率。消費者網(wǎng)絡(luò)平均度值越大,互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的效率越高。同時,消費者鄰居數(shù)量的增加有助于提升互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品帶給消費者的社會效用,從而增強了消費者的采納意愿,最終促進互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的擴散。

3.網(wǎng)絡(luò)重連概率對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的影響。本部分將消費者網(wǎng)絡(luò)重連概率的值設(shè)置為0.25、0.5、0.75、0.9 四種情況,通過仿真分析得到以下仿真結(jié)果,限于篇幅,圖從略。

提高消費者網(wǎng)絡(luò)重連概率,有效地促進了互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的擴散,即提高了互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的效率。主要原因在于提高消費者網(wǎng)絡(luò)重連概率使得消費者網(wǎng)絡(luò)中親密型鄰居數(shù)的比重增加。在總數(shù)不變的情況下,消費者網(wǎng)絡(luò)中親密型鄰居數(shù)比重的提升會提高互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息傳播的效用,從而能從整體上提高互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的平均采納速率。

五、結(jié)語

本文基于傳播理論,利用流率基本入樹建模方法構(gòu)建互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的系統(tǒng)動力學(xué)模型,一方面能夠更好地反映互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的微觀采納行為,另一方面則能在考慮要素間多重反饋特征的基礎(chǔ)上,更加深入地挖掘系統(tǒng)內(nèi)部產(chǎn)品信息傳播對于互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散的影響。通過對本文構(gòu)建的模型進行仿真分析發(fā)現(xiàn),消費者網(wǎng)絡(luò)平均度與網(wǎng)絡(luò)重連概率對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散產(chǎn)生正向影響,消費者網(wǎng)絡(luò)平均度與網(wǎng)絡(luò)重連概率的提升能夠有效促進產(chǎn)品信息的傳播,最終提升互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的擴散效率。消費者網(wǎng)絡(luò)平均路徑長度對互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品擴散產(chǎn)生負面影響,增加消費者平均路徑長度,會使產(chǎn)品信息交流的難度加大,最終降低了互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品的擴散效率。因此,金融機構(gòu)在研究互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品推廣方案的時候,可以選擇消費者網(wǎng)絡(luò)平均度高、網(wǎng)絡(luò)重連概率高的節(jié)點進行推廣,比如粉絲數(shù)量較多的新浪微博大V和擁有眾多關(guān)注的微信公眾號來宣傳互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息,同時采取一定的物質(zhì)獎勵來刺激消費者在互聯(lián)網(wǎng)中的信息傳播行為,比如采取微信朋友圈分享抽獎等模式,以期取得良好的互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品信息擴散效果。

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14