負所得稅應用于精準扶貧的可行性探究

——基于農村最低生活保障制度

2019-09-16 01:29:34婁慧敏

財政監督 2019年17期

●婁慧敏

一、問題的提出

作為社會保障制度的最低層次,起著安全網和兜底作用的農村最低生活保障制度,自實施以來,在保障農村貧困人口基本生活、解決農村人口的生存性貧困方面發揮著巨大作用。但是,我國農村低保制度也存在一些問題。從核定方法上來看,農村低保制度是以差額補助法來核算的。差額補助法是指一個國家或地區以貧困線為標準,對于人均收入在貧困線以下的家庭給予一定補助。具體計算公式如下:

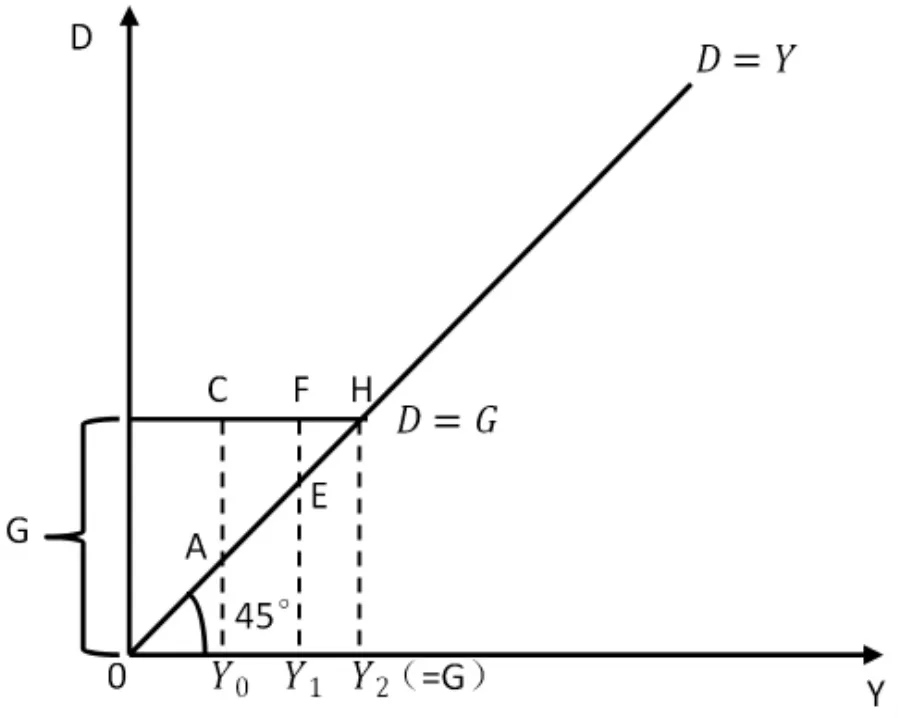

式(1)、(2)中,B、D、G、Y 分別代表差額補助數額、個人可支配收入、最低收入標準及個人實際收入。由式(1)可知每增加1個單位補助額,受助者的收入就減少1個單位,且由式(2)可知受助者的可支配收入恒等于G,與其個人實際收入完全不相關。如圖1所示,當受助者的收入為Y0時,其獲得的補助額為AC;當受助者的收入提高為Y1時,其獲得的補助額為EF(<AC);當受助者的收入達到最低收入標準Y2時,補助額為0。但無論受助者的收入為 Y0、Y1還是 Y2,其最終可支配收入恒等于最低收入標準G。即無論受助者實際收入的高低其最終可支配收入都是一樣的,并且隨著其實際收入增加,得到的補助越來越少,因而,差額補助法是一種不利于激發受助者勞動積極性的平均主義的補助方法。

由于差額補助法與體現扶貧要 “因人制宜”加強對勞動意愿較弱及勞動能力較弱的貧困者開展激勵性幫扶的 “精準扶貧”理念不相符,所以以差額補助法為核算基礎的農村低保制度難以實現與扶貧開發的有效銜接,從而難以在脫貧攻堅的沖刺期發揮更大的作用。因此,如何使農村低保制度更好地與扶貧式開發相銜接,從而提高精準扶貧效率是本文的研究重點。而以勞動自立、擺脫貧困等為價值目標鼓勵“造血”的負所得稅與精準扶貧理念不謀而合。為此,本文以負所得稅法作為核算基礎改進農村低保制度進而促進精準扶貧為思路,探討負所得稅適用于精準扶貧的可行性。

圖1 差額補助與個人可支配收入

二、文獻回顧

最早應用負所得稅思想的是數理經濟學家古諾,最早提出負所得稅(Nega-tive Income Tax)一詞的是 C.E.Ayres(聶佃忠,雎國余,2011),但西方學界普遍認為,負所得稅理論最早是由美國經濟學家弗里德曼提出的。其核心內容是:由政府制定最低收入保障標準和負稅率,對于實際收入低于最低標準的按負稅率予以補助,補助額隨著實際收入的增加而減少。這實際是政府以轉移支付方式向低收入者支付所得稅,從而對低收入者進行補助,因此稱之為負所得稅(戴衛東,2010)。其目的一是對現行基本社會保障體系進行補充或替代;二是激勵勞動者的勞動積極性;三是幫助貧困者擺脫貧困(Bender,Green,1968)。

國外學者認為,在合理制定負稅率的前提下,負所得稅能夠更好地激勵就業減輕貧困(Johnson,Pencavel ,1982;Wiederspan,2015), 并發現當貧困者將時間更多地花費在閑暇上時,負所得稅能更好發揮調節作用(Heins,1970),且負所得稅的實施會減小家庭收入的基尼系數,減少收入差距(Tondani,2008)。

國內學者從以下幾個方面對負所得稅進行研究:一是負所得稅是否具有激勵再就業的功能。大多數學者認為同現行的最低生活保障制度的“補差制”相比,負所得稅具有較強激勵就業的功能(王喆,李航星,2006;侯鳳翠,章東,2009;戴衛東,2010;邊恕,2014;邊恕,黎藺嫻,2018等),但其激勵再就業的作用并不是確定的(易艷玲,蒲曉紅,2008),負所得稅激勵再就業功能的有效發揮的前提是貧困者沒有隱性收入(戴瑾,2011);二是負所得稅是否使公平與效率兼顧。負所得稅是量能補助,打破了差額補助的平均主義,在實現收入越低補助越多的公平的基礎上,激發貧困者的勞動積極性,減少其對補助的依賴,在一定程度上促進效率(郝春虹,2001;廖又泉,龍菊梅,2005;王喆,李航星,2006;戴衛東,2010;李慶梅,聶佃忠,2010 等);三是負所得稅的財政負擔問題。大多數學者通過分別測算基于差額補助法和負所得稅法下低保制度的財政支出數額的比較,認為負所得稅法的財政支出壓力較大(王喆,李航星,2006;李慶梅,2011;戴衛東,2010),但即使是在中央不補助的情況下,大多數省份對實施負所得稅所增加的財政負擔也是有能力承擔的(邊恕,2014);四是負稅率t的制定。首先是t的取值范圍,大多數文獻對其取值范圍限定為 0<t<1,但戴瑾(2011)認為t可以取值為1,這時負所得稅等同于差額補助。其次t是單一稅率還是累進稅率,從理論上來說運用累進的負稅率能夠使負所得稅的收入分配功能更加精確,但是其操作復雜、工作量大,并且負所得稅的實施對于大多數國家來說都處于探索階段,所以一般使用單一稅率來計算(戴衛東,2010)。

國內學者對負所得稅的研究多數是圍繞負所得稅探討如何改造現行的最低生活保障制度,對其是否適用于精準扶貧的進一步研究比較少。盡管在我國長期以來,由于資金、政策及組織等方面的不成熟,實施負所得稅的可行性受到爭議,但隨著精準扶貧機制的不斷完善,負所得稅實施的環境不斷成熟(黃媛媛,2018)。因此,本文在借鑒戴衛東(2010)基于負所得稅法和差額補助法對農村最低生活保障制度的財政支出進行分析的基礎上,探討以負所得稅法改進農村低保制度進而促進精準扶貧是否具有可行性。

三、負所得稅的理論模型

負所得稅是專門針對貧窮問題提出的,其基本思想是政府制定最低收入標準,并按一定的負稅率,根據個人的實際收入計算所得稅補助金額。具體計算公式如下:

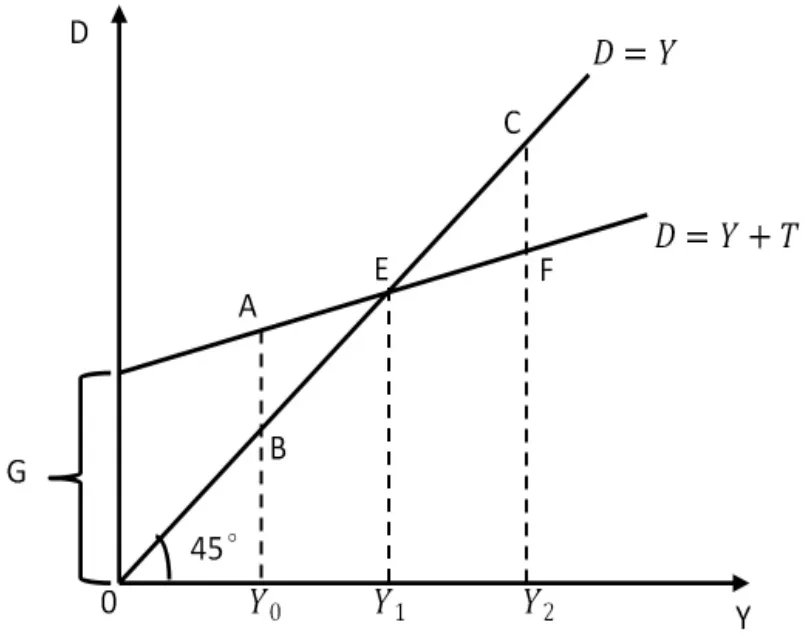

式(3)、(4)中,D、G、Y、T 分別代表個人可支配收入、最低收入標準、個人實際收入及負所得稅稅額。t代表負稅率,由戴瑾(2011)的分析可知當t=0時不論收入高低都可獲得補助,當t=1時負所得稅等同于差額補助,兩種情況都不符合負所得稅的思想。因此,本文將t的取值范圍定義為0<t<1且為單一稅率。負所得稅、個人實際收入及個人可支配收入之間的關系如圖2所示。結合圖 2和式(3)可知,當負稅率 t一定且個人實際收入不高于Y1時,個人實際收入越高,獲得的負所得稅數額就越少。如圖 2,在Y≤Y1的部分曲線之間的垂直距離(如AB),即為不同的個人實際收入對應的負所得稅額。但從式(4)可知,其個人可支配收入還是大于最低收入標準,并大于個人實際收入,且從圖中也可以看出個人可支配收入隨著個人實際收入的增加而增加,這說明負所得稅能夠激發失業者的就業積極性。當Y=Y1時,受助者不再享受政府的負所得稅補助。當Y>Y1時,負所得稅額為負值,受助者開始向政府交稅,個人實際收入越高,相應地要向政府交的稅就越多。在Y>Y1的部分曲線之間的垂直距離(如CF),即為不同的個人實際收入水平下對應的應向政府交的稅額。但是,個人可支配收入D仍然大于最低收入標準G,且在不斷增加。

圖2 負所得稅與個人可支配收入

四、基于負所得稅法和差額補助法的財政支出分析

由于2011年我國將農村扶貧標準提高到年人均純收入2300元(2010年不變價),并以此標準重新核算2011年末農村扶貧對象為12238萬人。因此,本文基于新的農村貧困標準及合理的假設,以負所得稅法和差額補助法兩種方法計算2011-2018年農村最低生活保障制度的財政支出規模,通過對兩種方法下不同結果的分析展現負所得稅的優劣勢。

按照新的農村貧困標準,我國農村貧困人口數2011-2018年分別為 12238萬人、9899萬人、8249萬人、7017 萬人、5575 萬人、4335萬人、3046萬人、1660萬人。以年人均純收入2300元的貧困標準為分界線,對貧困線以下的農村居民按人均純收入分為0-230元、230-460 元、460-690 元……1840-2070 元、2070-2300元10個收入段,并假定每個收入段的人口占該年農村貧困人口總數的百分比分別為1%、2%、3%、4%、5%、6%、10%、13%、20%、36%。 根據合理的分組和每組所占百分比的假設,得到2011-2018各年農村貧困線以下居民年純收入分組的人數如表1所示。

假定負稅率為10%,且為單一稅率,并以每個收入段的中位數作為該收入段的貧困人口年純收入,根據負所得稅法和差額補助法兩種方法計算得出個人可支配收入情況如表2所示,具體變化趨勢如圖 3所示。由表 2知,隨著個人實際收入Y的增加,負所得稅額和差額補助額都是在不斷減少的,但差額補助額減少的幅度更大,同時可知負所得稅法下的個人可支配收入D是不斷增加且高于最低收入標準G的,而差額補助法下D是一直不變且等于G的,這一點在圖3中得到直觀的反映。

再由表 1和表 2來計算2011-2018年的農村最低生活保障制度的財政支出規模,如表3所示,具體變化趨勢如圖 4。由表 3可知,兩種方法下計算的財政支出數額都是在不斷減少的,但以負所得稅法計算的歷年財政支出的絕對額一般都是相同年份以差額補助法計算的財政支出的3倍多,這一點在圖 4中得到了直觀的反映,可見以負所得稅法為核定基礎會導致更大的財政支出壓力。

表1 農村貧困線以下居民年純收入分組的人數 (單位:萬人)

表2 兩種補助方法下農村貧困線以下居民的個人可支配收入 (單位:元)

圖3 兩種補助方法下的個人可支配收入變化

通過對兩種不同方法的個人可支配收入及基于這兩種核算方法的農村最低生活保障制度的財政支出規模的不同結果分析可知,負所得稅補助打破了差額補助下個人可支配收入始終等于最低收入標準的平均主義,能夠使受助者的最終可支配收入在貧困線之上,并且隨其收入的增加而不斷增加,這展現了負所得稅有利于激發受助者的勞動積極性。但同時,由表 3和 圖 4中可知,以負所得稅法為核定基礎會導致更大的財政支出壓力。

表3 兩種補助方法下的農村最低生活保障制度各年財政支出 (單位:億元)

五、負所得稅應用于精準扶貧的可行性

(一)負所得稅為精準扶貧提供了新思路

精準扶貧是針對我國扶貧工作進入 “啃硬骨頭、攻堅拔寨”沖刺期新階段的新戰略手段,農村最低生活保障制度作為精準扶貧戰略中的一環,在面臨扶貧新階段的更高要求時,其不適應性越來越凸顯,如何改進農村低保制度使其更好地發揮扶貧作用,受到越來越多學者的關注。由第四部分的分析可知,以負所得稅法代替差額補助法作為核算基礎改進農村低保制度進而促進精準扶貧,是運用稅收機制原理來解決貧困問題的,為進入脫貧攻堅期的扶貧事業提供了新思路。

1、負所得稅有助于農村低保制度實現“全覆蓋”。以負所得稅法為基礎的農村低保制度是以稅收制度原理來解決貧困問題的,并且負所得稅是從法律的高度來制定的,其實施以法律的強制性為標準,從識別符合條件的貧困者到確定相應的補助額都有一套規范嚴謹的程序制度。負所得稅補助是以自動申報為主的,只要符合標準的貧困者都能獲得相應的被補助權,能夠實現農村低保制度旨在覆蓋全部符合條件的貧困人口這一目標。同時,在合理制定負稅率的前提下,負所得稅能夠針對不同貧困程度的低收入者提供科學精準的補助額。在實現全面覆蓋的基礎上有利于扶貧工作的“精準識別”和“精確幫扶”。

圖4 兩種補助方法下的各年財政支出變化

此外,以負所得稅法為核算基礎的農村低保制度在法律上將受補助的貧困戶定性為具有法律地位的納稅者,這將大大減少受助者由于帶上“貧困”名頭而造成的心理壓力。

2、負所得稅有助于農村低保制度實現“造血”式扶貧。首先,負所得稅可激發受助者的就業積極性。從圖 3可看出,在差額補助法下,無論受助者實際收入的高低,其最終可支配收入都是一樣的,又由表2可知隨著實際收入增加,得到的補助越來越少。即以差額補助為核算基礎的農村低保制度是一種消極的救助制度,更容易造成受助者不愿意勞動只等補助維持生活的心理。而在以負所得稅為核算基礎的農村低保制度下,盡管受助者得到的補助也隨受助者實際收入的增加而減少,但其最終的可支配收入是在貧困線之上的,并且是不斷增加的,在圖3中可以看到負所得稅下的個人可支配收入呈線性上升趨勢。即負所得稅下受助者實際收入的增加能使其最終可支配收入增加,提高生活水平,這能夠激發受助者尋找工作的積極性。

其次,負所得稅既體現公平又兼顧效率。無論是通過負所得稅補助還是差額補助,都是為保障低收入者的基本生活水平,實際收入越低獲得的補助就越多,即都符合公平原則。但是差額補助法缺乏效率,從表 2可知,以差額補助核算低保標準的低保制度保障程度較低,并且貧困標準下收入最低的受助者和收入最高的受助者的最終可支配收入水平都維持在貧困標準,這會挫傷受助者勞動的積極性,進而降低受助者擺脫貧困的可能性,是一種能夠體現公平但缺乏效率的平均主義。而在以負所得稅法為核算基礎的情況下,受助者的最終可支配收入是在貧困標準之上的,并且受助者可通過積極的勞動使其最終可支配收入不斷增加,這增強了受助者擺脫貧困的積極性,有利于解決貧困的惡性循環問題。可見以負所得稅為核算基礎的農村低保制度既能體現公平又兼顧了效率。

因此,以負所得稅為核算基礎的農村低保制度不但能夠實現現有的以差額補助為核算基礎的農村低保制度在扶貧中所發揮的作用,而且能夠彌補以差額補助為核算基礎的農村低保制度的不足,激發貧困者的就業積極性和擺脫貧困的積極性,從而實現與精準扶貧中的“扶貧和扶志、扶智相結合”思想相符合的“造血”式扶貧。精準扶貧鼓勵扶貧地區因地制宜努力為貧困者創造就業機會,而負所得稅補助具有激勵貧困者就業積極性的功能,兩者相輔相成,從而實現農村最低生活保障制度與扶貧開發的有效銜接,使農村低保制度在扶貧新階段更好地發揮扶貧作用,助力精準扶貧。

此外,由式(3)可知當貧困者的負所得稅稅額為0或為負時,即為扶貧退出的時候,這為精準扶貧何時退出提供了一個參照標準。

(二)精準扶貧機制的不斷完善為負所得稅的實施提供了保障

實施以負所得稅為核算基礎的農村低保制度需要充足的財政資金做保障,同時也需要高標準的組織工作體系。從2013年提出精準扶貧思想以來,相應的政策措施不斷出臺,精準扶貧機制在實踐中不斷得到補充和完善。這為負所得稅的實施在財力、政策、人才等方面提供了有力的保障。

1、精準扶貧資金為負所得稅的實施提供財力保障。由表3可知,以負所得稅法核算的歷年農村低保制度的財政支出的絕對額一般都是相同年份以差額補助法核算的財政支出的3倍多,如圖 4直觀地展示了這兩種不同核算方法下農村低保制度財政支出規模的差距。也就是說在貧困人口數和貧困標準相同的情況下,實施以負所得稅為核算基礎的農村低保制度的財政支出壓力相對較大,需要政府有更加穩定可靠的財政收入作為其有效實施的前提和保障,這可能對政府財政支出負擔的可持續性提出挑戰。

這是負所得稅在農村低保制度中難以實施的關鍵性的制約因素,但是隨著全國脫貧攻堅戰的全面展開,中央和省級財政專項扶貧資金的投入力度不斷加大,在2016年首次超過1000億元,2017年超過1400億元。同時,除了中央與地方政府外,國內外的非政府組織、企業等社會力量對扶貧工作的支持使得扶貧資金的來源渠道不斷拓寬。可見精準扶貧資金的投入力度在不斷加大,這為實施以負所得稅為核算基礎的農村低保制度奠定了雄厚的財力基礎。

2、精準扶貧的成熟機制為負所得稅的實施提供制度和人才保障。以負所得稅為核算基礎的農村低保制度的有效開展和實施,除了需要高效的稅務部門外,還需要財務部門等其他多個部門的共同協作。負所得稅對于大多數國家來說還停留在理論層面,其主要原因除了對于實施負所得稅的具體效應存在爭議外,更重要的是負所得稅的構建和實施需要成熟的稅制體系和高標準的組織工作體系。

精準扶貧從實施以來不斷成熟和完善,已經建立起了一套從中央政府到地方政府、從地方政府到村到戶,層層落實的組織工作體系,同時也培養了一批高素質高效率的工作隊伍,這為以負所得稅為核算基礎的農村低保制度的準確構建和實施提供了便利,奠定了制度和人才基礎。

因此,運用以稅制扶貧理論為基礎的負所得稅改進農村低保制度進而促進精準扶貧,是負所得稅適用于精準扶貧的新思路,即負所得稅應用于精準扶貧是可行的。■

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

河北金融年鑒(2021年0期)2021-08-25 08:57:36

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

當代貴州(2015年5期)2015-12-07 09:09:57

中國記者(2014年2期)2014-03-01 01:38:08