2019年上半年重慶大宗淡水魚產銷形勢分析

2019-09-17 01:51:04何忠誼李虹劉小華吳曉清

電腦迷 2019年8期

何忠誼,李虹,劉小華,吳曉清

1.重慶市水產技術推廣總站;2.涪陵區水產站

1 2018年全國漁業生產形勢

近年來,城鄉居民對優質、安全、綠色水產品的需求不斷增長,與漁業發展不平衡、不充分的矛盾日益突出。2018年全國水產品產量為6 469萬t,與2017 年比保持平穩,其中養殖水產品產量5 018 萬t,與2017 年相比增長2.3%;捕撈水產品產量1 451 萬t,與2017 年相比下降5.7%。預計2019年全國水產品總產量達6 492 萬t。2018 年在農業部漁業局“提質增效、減量增收、綠色發展、富裕漁民”的發展目標引導下,水產養殖業加快轉型升級,部分沿海、庫區湖區、水網地區等傳統養殖漁區被劃入生態紅線范圍,落后產能逐漸退出。同時,養殖水域灘涂規劃編制發布工作有序推進,各地江河湖庫圍欄網箱拆除,無序發展的養殖設施面積明顯縮減,全國范圍的“三網”拆除,導致大宗淡水魚集中上市,2018 年大宗淡水魚價格總體低迷。

2 2019年上半年重慶漁業生產及市場消費基本情況

2019年上半年,全市水產養殖面積82 470 hm2,與2018 年上半年相比略有減少,2019 年1—6 月水產品總產量266 385t,比去年259 135 t,增加7250 t,同比增幅為2.8%。其中捕撈產量3 113 t,比去年同期3 123 t 減少10 t,同比基本持平;養殖產量為263 272 t,比去年同期256 012 t增加7 260 t,增幅為2.84%。

從淡水水產品消費來看,地產魚約占3/4 的供應量,另外1/4 的缺口從湖北、湖南、江蘇等淡水產品主產區調入。據重慶井口水產品批發市場數據,2018 年交易量為83 176 t,2019 年1—6 月39 946 t,加上場外交易的“長途魚”,預計全年外地調入重慶的淡水產品約12萬t。

3 2019年上半年大宗淡水魚價格運行情況

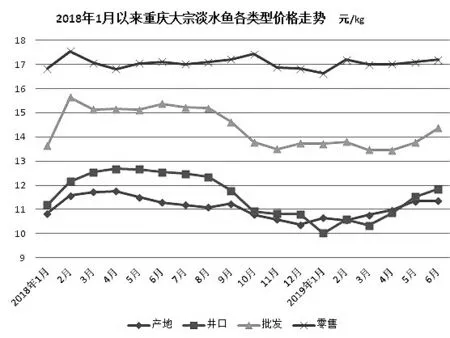

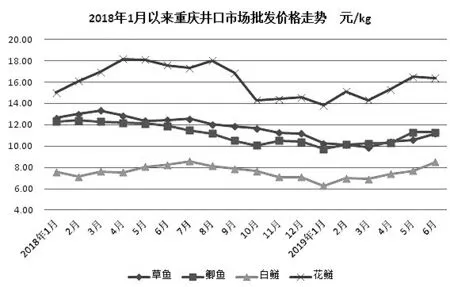

2018年1月以來重慶大宗淡水魚各類型價格走勢。

圖1

如圖1所示,2019年1—6月重慶淡水魚價格運行態勢,與2018年的低迷行情相比,表現依然不樂觀。盡管零售價保持平穩,但產地、批發價格一季度延續2018年的跌勢并低位運行,二季度中后期開始反彈。

3.1 產地價

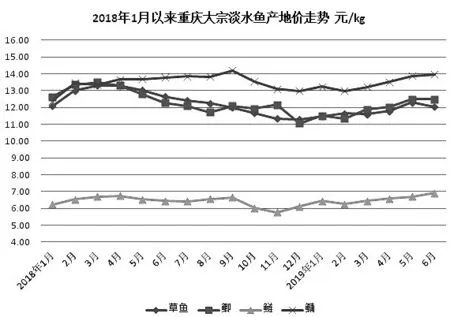

圖2

從圖2 可以看出,地產魚產地價(池邊價)到2018 年底到達最低點,2019 年開始弱反彈,但產地價總體反彈幅度不大。

3.2 批發價

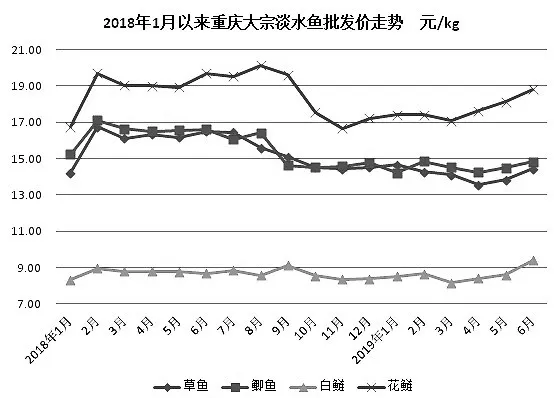

3.2.1 重慶批發價格走勢圖(見圖3) 從圖3可以看出,重慶大宗淡水魚批發價除白鰱相對平穩外,草魚、鯽和鳙(花鰱)今年一季度繼續低位運行,從4月開始反彈,但總體反彈幅度不大,其中花鰱批發價格相對堅挺。

圖3

3.2.2 重慶井口批發市場價格走勢(見圖4) 圖4顯示,重慶井口批發市場年初繼續2018年跌勢,從2月開始小幅反彈。

圖4

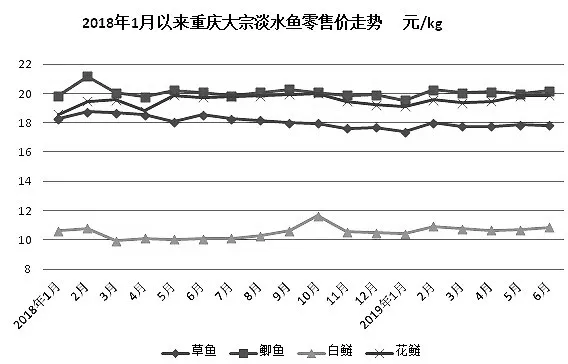

3.3 零售價

圖5

如圖5顯示,重慶大宗淡水魚零售價長期保持平穩,為菜籃子工程做出積極貢獻。

4 影響價格的主要因素

從生產來看,一是2017年的較好魚市行情,刺激了大宗淡水魚近兩年養殖戶大量投苗積極性,在信息不對稱的情況下,養殖戶的盲目投入推動養殖產量增加。二是水產養殖技術的普遍提升,使水產品總量保持較高水平,部分大宗水產品出現產能過剩。三是網箱拆除導致集中上市,大幅度降低了2018年大宗淡水魚價格。

從市場形勢來看,一是2018年以來市場環境復雜嚴峻,2019年國內經濟下行壓力較大,消費謹慎。二是消費偏好固化,大宗淡水魚價格變動與豬肉、水果價格不同步,CPI走高很大程度上歸結于個別產品,而不代表整體價格水平;三是巴沙魚、鱈魚等白肉魚對淡水魚的替代。因此,多因素導致淡水產品價格持續低迷。

5 2019年下半年大宗淡水魚價格運行趨勢

2019 年,漁業資源環境約束加劇,綠色發展、生態優先為主旋律,減量增收是漁業的發展方向。一方面養殖規模縮減,養殖產量下降,供求關系將發生變化。另一方面,最近幾年的塘租、燃油、人工等經營成本持續上漲,養殖成本增加,魚價上漲動力增加。

今年4 月以來,大部分淡水魚價格出現回暖勢頭,但從6 月底很快回落,大宗水產品行情依然低迷。盡管國際貿易形勢變化無常,經濟形勢壓力較大,對水產品整體消費造成影響,但是相關農產品的價格上漲以及漁業生產形勢改變必然重新定位長期處于低位運行的大宗水產品價格。

因此,從中期來看,重慶大宗淡水魚價格運行趨勢將出現恢復性上漲。從短期看,2019 年下半年大宗淡水魚價格隨季節變化出現明顯波動行情。

猜你喜歡

環球人文地理(2022年8期)2022-09-21 03:49:42

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

意林·全彩Color(2019年11期)2019-12-30 06:08:38

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

聚氯乙烯(2018年9期)2018-02-18 01:11:34

今日重慶(2017年5期)2017-07-05 12:52:25

東南法學(2015年1期)2015-06-05 12:21:34

東南亞研究(2015年2期)2015-02-27 08:30:45